Foto de Pilar Camacho.

Adiós Leliqs; ¿bienvenido el crédito?

|

Getting your Trinity Audio player ready...

|

Uno de los objetivos explícitos de la nueva gestión es que los activos del sistema financiero, hoy aplicados en elevada proporción a instrumentos del Tesoro y del BCRA (antes las “Leliqs”), sean derivados a incrementar la oferta de crédito al sector privado.

¿En qué contexto se plantea este giro? Cuando se observa la evolución del crédito en términos del PIB, se tiene para los últimos datos un mínimo histórico de 4,3 % del PIB y, en lo que respecta a los depósitos en pesos, los últimos datos los muestran en 9,9 % del PIB, partiendo de un pico de 16,4 % del PIB registrado durante la pandemia.

La convergencia de esos indicadores reconstruye la historia reciente de la economía del país, en la que el crédito al sector privado pasó a ser la “variable de ajuste” del desborde del gasto público. Se sabe que los “cepos”, entre otros objetivos, permiten al estado financiarse cazando pesos en el “zoológico”, dadas las trabas existentes para disponer libremente de esos fondos. Pero hubo una diferencia cualitativa entre el “cepo original”, aplicado desde fin de 2011 hasta fin de 2015, versus la segunda versión, corregida y aumentada, que se reinstaló a fin de 2019.

El cepo aplicado entre 2011 y 2015 hizo que se frenara el aumento del ratio créditos/depósitos, que se había expandido en forma sostenida entre 2004 y 2011, pasando de 37,2 % a 93,1 %. En cambio, el efecto del cepo reinstalado a fin de 2019 fue mucho más explícito en cuanto a mostrar al crédito al sector privado como la variable de ajuste de la voracidad del sector público. Así, el ratio crédito/depósitos, que

había alcanzado un pico del 100,3 % en junio de 2018 descendió en un tobogán, hasta el 44,0 % estimado para abril de 2024. Vale decir, de cada 100 pesos de depósitos bancarios, en el presente sólo 44 pesos se aplican como crédito al sector privado.

Aun cuando la masa de depósitos es limitada, hay mucho terreno por recuperar en crédito al sector privado. Obviamente, se requiere que el sector público pase a ser superavitario de modo sistemático, de modo de acotar esa “aspiradora de fondos”.

Pero, cumplir con esa “condición necesaria”, de ningún modo sería suficiente. Hay que tener en cuenta la barrera a la demanda de crédito que significa la altísima y distorsiva presión tributaria aplicada por provincias y municipios.

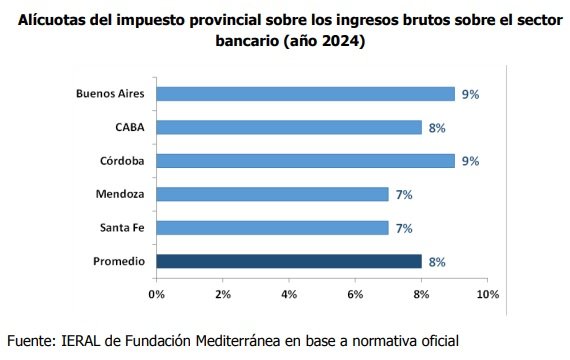

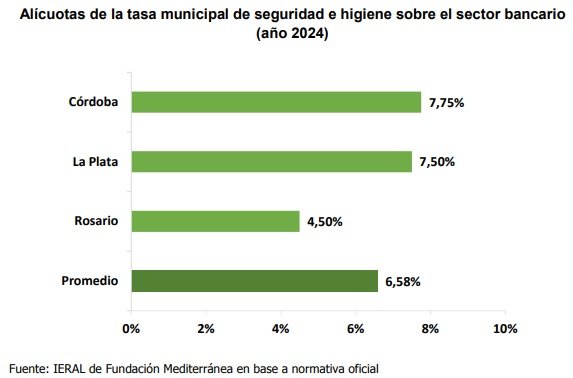

El impuesto a los Ingresos Brutos sobre el costo financiero de los préstamos va desde 7% en Mendoza y Santa Fe, hasta 9% en Buenos Aires y Córdoba, siendo de 8% en CABA, de acuerdo a un reciente relevamiento de IERAL, que aporta datos también sobre municipios, dónde las tasas alcanzan 7,75% en la ciudad de Córdoba, 7,5% en La Plata y 4,5% en Rosario. Son cargas que se superponen, encareciendo en cerca del 15% el costo del crédito bancario.

Otros factores que penalizan y/o traban la posibilidad de lograr un círculo virtuoso de crédito y crecimiento tienen que ver con regulaciones del Banco Central, ya que subsisten topes arbitrarios para el financiamiento del comercio exterior y de la actividad agroindustrial. Otras normas impiden el uso eficiente de los excesos de capital de las entidades (por encima del mínimo), caso de las cláusulas de “Actividades Complementarias”. En otro plano, deben anotarse también los pasillos kafkianos de la

justicia a la hora de ejecutar las garantías.

Pensando en el crédito de mediano y largo plazo, mientras subsistan los cepos no habrá de ser sencillo establecer cuál es el verdadero set de precios relativos en un escenario sustentable de la economía, y esto incluye variables como el tipo de cambio y la tasa de interés. Esto complica la evaluación de los proyectos.

En forma análoga aparece el problema del descalce de monedas. Si la transición actual converge a un régimen de “competencia de monedas”, seguramente cambie el mix de depósitos bancarios. Actualmente, los depósitos en moneda extranjera representan el 25,3 % del total (los depósitos en pesos se valúan al tipo de cambio oficial), pero esa proporción podría aumentar. La eventual dolarización no debería darse en el grado extremo de Perú en los años 90, pero, ¿cómo anticipar el nuevo mix?. Hasta que las políticas se definan, habrá de predominar el corto plazo.

Así, la recuperación del crédito al sector privado es una tarea ardua, que tiene como “condición necesaria”, pero no suficiente, lograr que el estado deje de ser la aspiradora de fondos de los últimos años.