Juan Vital Sourrouille el hombre tras el “Plan Austral”

El miércoles nos enteramos de la triste noticia del fallecimiento del ex ministro de economía de Raul Alfonsín, Contador Juan Sourrouille, y me pareció oportuno replicar una nota donde expuse brevemente lo que fue su gestión, mas precisamente su plan económico “El Austral” que en realidad no se llamaba así, pero esa es otra anécdota.

Parcialidades previas:

Siempre consideré a Sourrouille un economista extraordinario …muy formado, apasionado y comprometido con su trabajo; cuando uno investiga el Plan Austral, la primera conclusión que saca es “realmente estos tipos eran muy talentosos y trabajaron muchísimo”. Pero también es entendible que el común de la gente; sobre todo asalariados de finales de los 80 tengan una visión distinta, (bah, contraria no nos engañemos) ya que la hiperinflación castigó muy duro a los Argentinos y es razonable que uno mida al ministro por cómo le fue a su bolsillo. Pero los que nos dedicamos a investigar esto sabemos que los ministros no tienen un tablero con dos botones donde pueden elegir apretar “voy a ser bueno y generoso” o “ voy a ser malo y que la gente sufra”.

La gestión de un ministro se mide por los problemas que enfrenta y la caja de herramientas que cuentan para resolverlos. Algunos tienen la suerte de que les toca un taller de lujo para arreglar una gotera (y ni eso hacen, pero como la gotera no molesta mucho nadie lo percibe), y otros como el pobre Sourrouille le dejaron un destornillador redondeado y un pedazo de alambre viejo para reparar la represa que se quebró. La vida no es siempre justa con el que más se lo merece.

Fue honesto, pero siempre consideró eso un tema menor… se sintió “enriquecido” de pertenecer a un gobierno que instauró la idea de que la constitución se aplica a todos por igual y pudo iniciar para siempre el camino de la democracia en la Argentina. Y siempre se sintió responsable de no estar a la altura de los problemas del país, pero viendo la rotura y las herramientas heredadas no creo que alguien pudiera haberlo hecho mejor.

Tendría mucho para escribir, pero me limito a replicar a continuación la nota que hice sobre el plan hace un tiempo en este medio sin cambiar nada para no perder la objetividad de lo escrito sobre alguien que todavía vive.

Que en paz descanses Juan Vital Sourrouille

La columna:

¿Qué estamos haciendo mal? (Segunda parte)

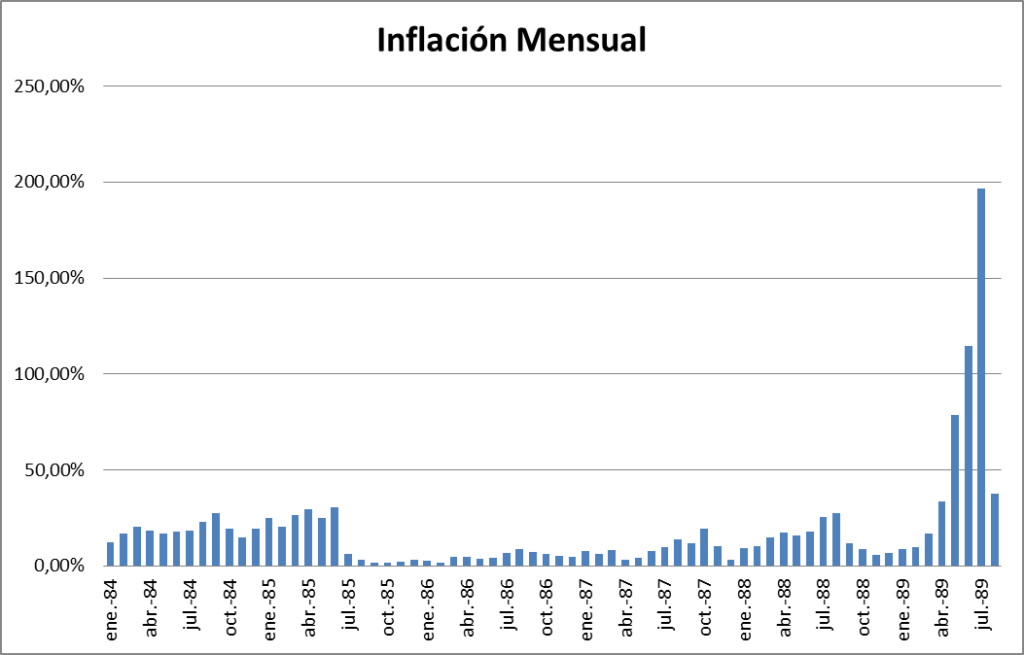

En el artículo anterior abordamos el plan económico de la dictadura militar desde un punto de vista lo más neutral posible (para analizar cuales son las medidas adecuadas y las erradas, para no caer en el “eran malos así que hicieron todo mal”). Seguiremos esa línea para analizar el revolucionario plan Austral lanzado en el segundo año de gobierno de Raúl Alfonsín, que por un lado fue ejemplo a seguir para países como Israel y objeto de estudio del premio nobel Modigliani o autores renombrados en Macroeconomía como Fisher y Dornbusch, que vinieron al país a ver el milagro de cómo una inflación del 30 % mensual bajó al 2 o 3 % sin efectos recesivos.

Momentos previos:

Bernardo Grinspun era un keynesiano convencido, y bajo esa línea intentó por un lado una expansión del gasto público para asistir a las demandas que el país exigía de la nueva democracia, priorizando el incremento de la actividad económica y como resultado de esto; la confianza en la nueva administración haría bajar gradualmente la inflación.

El efecto fue que la inflación del año 1984 fue de 687 por ciento, casi a un paso de la hiper. Esto llevó al cambio de ministro en febrero de 1985 por el secretario de Planificación Económica que era Juan Sourrouille, un hombre formado en el estructuralismo y con mucho conocimiento de las cuentas nacionales argentinas. En junio presenta lo que se llamó el plan Austral.

El plan:

El plan Austral fue heterodoxo y ortodoxo a la vez; tenía medidas que son consideradas por la literatura como atajos que en el mejor de los casos duran un par de meses, pero también otras que atacaban los problemas de fondo:

Control de precios: Con una inflación al 30 o 40 por ciento mensual, pensar en bajarla gradualmente era el camino al fracaso, entonces se decidió un congelamiento de precios y tarifas que, cabe aclarar, solo servía para detener la inflación inercial (entiéndase esta como la de expectativas adaptativas: “si la inflación de mayo fue del 30 % la de junio no va a ser menos que esa, así que remarco mis precios mínimo un 30 %”).

Tabla de desagio : En sintonía con el control de precios se hizo una tabla de devaluación de la moneda anterior (peso argentino) contra el Austral, esto hacía que por ejemplo si había un contrato de alquiler o un préstamo pactado con un 30 por ciento de aumento mensual en pesos; se devaluaban un 30 por ciento contra el Austral. De esta manera los contratos hechos con anterioridad se respetaban, no generaban transferencias de riqueza extraordinaria o impagables de deudores a acreedores y el efecto inflacionario era nulo.

Las ortodoxas: prohibición de emitir para financiar al Estado, acuerdo con el FMI y bancos para pagar la deuda con dólares de exportaciones, y mantener las cuentas fiscales equilibradas, etc.

¿Qué debía pasar?

De hecho lo que debía pasar, pasó un tiempo; los precios debían bajar abruptamente por el control, los contratos anteriores de todo tipo, calculados con alta inflación, no debían distorsionar los precios por acción de la tabla de desagio y la sustentabilidad de las cuentas públicas por un lado y el respaldo del FMI y del Tesoro de Estados Unidos eliminarían la emisión monetaria para financiar déficit y las expectativas de devaluación que impactan directamente en los precios.

¿Qué pasó?

La inflación cayó abruptamente a tasas promedio del 3 por ciento mensual en los meses siguientes, también se reactivó la economía que creció un 4 por ciento en el último trimestre de 1985 y 2 por ciento en el primero de 1986. Las cuentas públicas nacionales se ordenaban y el éxito del plan invitaba a otros países a hacer lo mismo.

Pero para mediados del año siguiente empezaba a verse un problema; si bien la inflación bajó del 30 al 3 por ciento mensual, ésta todavía estaba muy por encima de la inflación internacional, lo que hizo empezar un proceso de minidevaluaciones del Austral para que este no se atrase; y con esto aumentó levemente la inflación en los meses siguientes.

Pero en realidad lo que mató al plan Austral y hizo terminar en la hiperinflación de 1989 fueron acontecimientos externos e internos:

Externos:

Argentina sufrió en 1986 un deterioro en los términos de intercambio por la caída del precio de las exportaciones. Esto hizo escasear los dólares necesarios para pagar deuda que era carísima de financiar dado que Estados Unidos tuvo la suba de tasas de interés más alta de la historia y que arrastró a una crisis que pegó particularmente duro a Latinoamérica por sus abultadas deudas.

Además, la sequía de 1987, que bajó la cosecha y no permitía generar electricidad en las represas, acentuó la recesión y el malestar social.

Internos:

Técnicos: quizás un error de cálculo de la cantidad de dinero, ya que si bien se cuidó la regla de no financiar el déficit con emisión, el aumento de demanda de dinero generó una expansión que hasta hoy se discute si no incidió, pero es un tema menor. También el cálculo de la necesidad de financiamiento del plan, pero nadie se esperaba ni el derrumbe del precio de los cereales, ni la sequía del 87 que afectaba seriamente la entrada de dólares necesarios para el plan.

Políticos: a pesar de que el plan cuidó mantener el salario real, los sindicatos ejercieron mucha presión. Para ilustrar la situación, hay un anécdota entre el ministro y Ubaldini (secretario general de la CGT): el primero trata de explicar lo peligroso de dar aumentos nominales por encima de lo posible porque haría que la inflación se disparara nuevamente, a lo que Ubaldini contestó: “Si aumentan los sueldos es una victoria mía; si aumentan los precios es una derrota suya”. Siguieron 13 paros generales.

La misma presión ejercían los cuadros militares que en ese momento todavía eran una amenaza cierta de golpe de Estado y sobre todo después de la derrota del 87 del Gobierno en las legislativas.

A modo final: el plan Austral estaba calculado para dar competitividad, crecimiento y bajar la inflación; no estaba basado en el endeudamiento y especulación como la tablita, tampoco en la ingenuidad de que se podía mantener precios fijos y aumentar sueldos indefinidamente como el plan Gelbar, pero las condiciones cambiaron tanto los años siguientes y la intransigencia de grupos de presión internos hicieron que terminara en lo que terminó. “Yo hubiese querido que las cosas salieran mejor…. sin duda alguna”, manifestaba Juan Sourrouille, ex ministro de Economía de la Nación.