El Banco Central acelera compras de dólares y refuerza su poder en el mercado cambiario

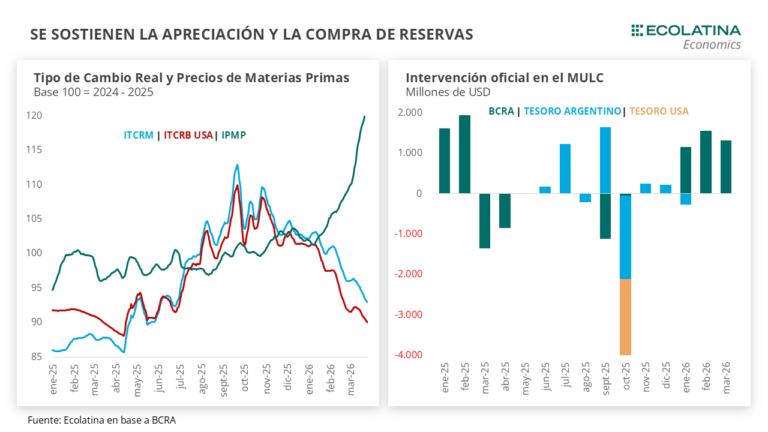

El Banco Central volvió a mostrar capacidad de intervención en el mercado cambiario con una señal concreta: compró USD 208 millones en una sola jornada sobre un total operado de USD 384 millones, lo que equivale al 54% del volumen. El dato no solo marca la segunda mayor adquisición del año, sino que se inscribe en una secuencia más amplia: 57 ruedas consecutivas con saldo comprador. En un contexto donde la estabilidad del dólar y la acumulación de reservas son variables críticas, la pregunta se impone: ¿es este un punto de consolidación del esquema monetario o un equilibrio sostenido por condiciones transitorias?

Una estrategia sostenida en el tiempo

El movimiento del Banco Central no es aislado. Desde enero, en el inicio de la cuarta fase del esquema monetario, la entidad acumula USD 4.245 millones, lo que representa más del 42% del objetivo anual. En lo que va de 2026, el total supera los USD 4.000 millones.

La lógica es clara: aprovechar un contexto de mayor oferta de divisas —impulsada en parte por exportaciones agropecuarias y emisiones de deuda— para recomponer reservas sin presionar sobre el tipo de cambio. La cotización mayorista cerró en $1.398, todavía 18,3% por debajo del techo de la banda cambiaria fijado en $1.653,70, lo que le permite al Banco Central intervenir sin tensionar el sistema.

Sin embargo, el mecanismo elegido introduce una variable sensible. Para sostener las compras, la autoridad monetaria incrementó la emisión de pesos sin absorber completamente ese excedente con instrumentos tradicionales. El equilibrio se completa con la intervención del Tesoro, que retira liquidez mediante colocaciones de deuda en el mercado local.

Reservas en tensión: acumulación y pagos

A pesar del ritmo comprador, las reservas internacionales mostraron una baja en la última jornada: cerraron en USD 43.381 millones, con una caída diaria de USD 331 millones. La explicación oficial combina factores estacionales —movimientos de fin de mes— y pagos de deuda a organismos internacionales por USD 180 millones.

El dato revela una dinámica más compleja. La acumulación de reservas convive con la necesidad de utilizarlas para atender compromisos externos. De hecho, el Tesoro requirió dólares al Banco Central para afrontar vencimientos, lo que limita el crecimiento neto de las reservas.

Esa tensión no es nueva, pero adquiere relevancia en un escenario donde la acumulación de divisas es uno de los pilares del programa económico.

Correlación de fuerzas en el frente económico

El desempeño del Banco Central fortalece al equipo económico en su objetivo de estabilizar el mercado cambiario y consolidar expectativas. La continuidad de compras durante 57 jornadas consecutivas —algo que no ocurría desde 2007— refuerza la señal de control sobre el frente externo.

Al mismo tiempo, la estrategia depende de una coordinación fina entre la autoridad monetaria y el Tesoro. La emisión de pesos para comprar dólares requiere ser compensada para evitar efectos sobre la inflación y la cotización. Esa articulación se vuelve central para sostener el esquema.

En términos de mercado, la intervención del Banco Central —absorbiendo más de la mitad del volumen en una rueda— muestra un actor con peso decisivo. Pero también evidencia que el equilibrio cambiario se apoya en condiciones específicas: oferta de divisas, demanda de pesos y acceso al financiamiento.

Un equilibrio que se pone a prueba

Las proyecciones oficiales estiman compras netas de entre USD 10.000 y USD 17.000 millones para 2026. Hasta ahora, lo acumulado equivale a cerca del 39% de esa meta. El ritmo es consistente, pero no lineal.

En las próximas semanas, el foco estará en la capacidad del Banco Central para sostener este esquema sin alterar otras variables sensibles. La evolución de las reservas, el comportamiento del dólar dentro de la banda y la coordinación con el Tesoro serán claves.

El mercado ya tomó nota de la señal. Falta ver si las condiciones que la hicieron posible se mantienen en el tiempo.