La Administración Federal de Ingresos Públicos (AFIP) anunció hoy la simplificación de los trámites y la optimización de los controles en el sistema de reintegro del Impuesto al Valor Agregado (IVA) para los exportadores, normativa que se publicará este lunes en el Boletín Oficial a través de la Resolución General 5173/2022, aunque recién entrará en vigencia el próximo 1 de julio.

En ese sentido, explicó que los cambios facilitarán la tramitación de solicitudes de acreditación, transferencia y/o devolución del beneficio fiscal, y que mejorarán la capacidad de coordinación y control entre los distintos organismos del sector público nacional en materia de ingreso y liquidación de las divisas que dan lugar a los beneficios tributarios.

“La Resolución General N°5173/2022 que se publica este lunes en el Boletín Oficial unifica en el Sistema Integral de Recupero (SIR) los distintos regímenes de devolución de gravámenes. La habilitación del SIR permite mejorar la dinámica de cobro de los créditos fiscales, simplificar los procedimientos para formalizar las solicitudes y optimizar controles sistémicos”, detalló la AFIP en un comunicado en el que anunció que “la herramienta entrará en vigencia el 1° de julio”.

La unificación del SIR complementa los cambios implementados sobre los mecanismos de reintegro en marzo de 2021, cuando el organismo dispuso que los sujetos que solicitan reintegros de IVA por exportaciones debían presentar la documentación requerida por el Régimen de Información de Planificaciones Fiscales y cumplir además con las obligaciones dispuestas por el Banco Central en materia de ingreso y liquidación de las divisas, entre otros requisitos.

“La instrumentación del SIR se realizará en etapas y reemplazará a la normativa vigente de forma plena a partir del 1° de julio. La resolución prevé que entre abril y junio la AFIP recibirá observaciones y sugerencias que surjan de la interacción con el sistema al generar borrador de solicitudes, y aquellas puedan acercar los consejos profesionales, federación de consejos y cámaras empresarias”, concluyó la AFIP.

Casi 50% del comercio argentino, principalmente mediano y pequeño, se sumarían este año al uso de medios de pago digitales en el país, estimó el especialista en medios de pago Patricio Vega.

La mayor colaboración entre todos los actores del ecosistema financiero cambió dramáticamente durante la pandemia, lo cual se consolidará este año, obligando a las personas a sumarse a la tendencia mundial de transacciones digitales, consideró Vega.

Tras recordar que la pandemia “aceleró significativamente el uso de medios de pago digitales” en el país, advirtió que este crecimiento que “se estancó durante los últimos meses del 2021”.

Sin embargo, el especialista de Worldline Latam confía en que “seguramente va a tomar nuevamente una senda de crecimiento exponencial, siendo las Fintech el camino a una transformación mayor en todo el ecosistema financiero, tanto en Argentina como en el mundo”.

Para Vega, el comercio electrónico en el país mantendrá un crecimiento del 48% anual hasta 2027, y, que el nivel que se observa en la actualidad era el que se esperaba no antes de 2025.

Esto da cuenta del auge que se espera en esta materia, señaló, y aseguró que “las empresas que apoyamos el rubro, incluyendo procesamiento, billeteras, certificados y centros de procesamiento, entre otros, tenemos la obligación de estar preparadas para ello”.

Un ítem clave es la incorporación de segmentos de la población que necesitaban realizar transacciones digitales, resaltó.

Tras considerar que a la banca tradicional “le costó subirse a esta tendencia”, afirmó que “comprendieron que lo digital debía ser parte de su normalidad y que había una gran oportunidad para dar solución y atender necesidades a la distancia”.

En ese sentido, mencionó actividades como abrir cuentas, permitir transferencias y cobros, solicitar créditos, entre otras.

“Toda la industria está hoy en día trabajando para que además de expandir los medios de pago y transacciones a más comercios, también aumente la confianza de los usuarios a utilizarlos, por lo cual la inclusión y educación financiera, así como las campañas informativas, tanto de actores públicos como privados, resultan fundamentales para este nuevo auge”, concluyó.

En 2021 la cuenta corriente del balance de pagos alcanzó un superávit de USD 6.800 millones, que representó 1,4% del PBI. Esta dinámica refleja una mejora respecto al 2020, cuando el superávit fue de USD 3.300 millones (0,9% del PBI).

A diferencia de lo ocurrido en 2020, cuando el superávit fue principalmente la consecuencia del desplome de las importaciones, el virtual cierre del turismo internacional (cuenta históricamente deficitaria) y la merma en los pagos de intereses externos producto de la reestructuración con acreedores privados, durante 2021 el superávit se correspondió más a un incremento en los ingresos externos.

En ese sentido, los precios internacionales de commodities jugaron un rol central: las ventas externas de los cuatro principales complejos agropecuarios (soja, trigo, maíz y girasol) creció 53%, arrojando un saldo positivo del orden de los USD 35.000 millones. Esto permitió financiar mayores importaciones de bienes (+47% i.a.), cuyo costo estuvo a su vez agudizado por altos costos en los fletes internacionales, para materializar el fuerte rebote de la actividad.

Dentro de la cuenta corriente, el ingreso primario (rentas de la propiedad, como pagos de intereses y giros de utilidades) arrojó una salida neta de casi USD 10.000 M (-2,1% del PBI), donde se incluye el pago de intereses al FMI (0,3% del PBI), mientras que el ingreso secundario (transferencias) alcanzó un saldo positivo de 0,3% del producto.

Si al resultado de la cuenta corriente le agregamos el de la cuenta capital, se observó que en 2021 la economía tuvo una capacidad de financiamiento de 1,5% del PBI, por encima de la registrada en 2020 (0,9% del PBI) y marcando un fuerte contraste con la necesidad de financiamiento externo de 2017-2019 (-3,6% del PBI).

Sin embargo, esta capacidad de financiamiento -a lo que se le suma un ingreso neto de inversión extranjera directa por 1,1% del PBI – tuvo impacto prácticamente neutro en el sector público: ni se acumularon reservas del BCRA (de hecho, cayeron levemente, USD 106 M) ni se redujeron pasivos externos en forma neta. Esto se debe a que la cancelación de pasivos externos por parte del sector público -títulos públicos y préstamos- por casi USD 4.000 M (donde se destacaron los pagos de capital al FMI en septiembre y diciembre), fue compensado con la asignación de DEG (USD 4.300 M) en el tercer trimestre. Esto también indica que el flujo neto con el FMI (asignación DEG – pagos de capital e intereses) fue deficitario en 0,2% del PBI (USD 870 M).

Por lo tanto, la contrapartida de la elevada capacidad de financiamiento y el saldo de inversión directa se reflejó principalmente en la acumulación de activos financieros (1,9% del PBI) y en la cancelación de pasivos (0,3% del PBI) por parte del sector privado.

Este es el punto de partida para 2022, un año en que el marco del acuerdo con el FMI y las condiciones internacionales tendrán implicancias significativas en nuestras cuentas internacionales.

El triángulo desafiante

En materia del balance de pagos, el marco del acuerdo con el FMI se establecen tres elementos centrales que configuran un “triangulo” desafiante de cara a este año.

En primer lugar, se proyecta una menor capacidad de financiamiento externo de la economía: el acuerdo prevé que el superávit de cuenta corriente alcance este año un 0,5% del PBI (1% p.p. del producto por debajo del año pasado). De todos modos, vale destacar que el resultado final dependerá del impacto de las actuales condiciones globales (incremento de precios energéticos y agropecuarios, menor cosecha y fletes más caros) y de que el turismo emisivo no vuelva a representar más de medio punto del PBI, tal como lo hizo en 2019, por ejemplo.

En el segundo vértice del triángulo se encuentra la cuenta financiera del sector público: producto del acuerdo habrá mayores flujos de financiamiento neto del exterior, pero éstos deberán ser acumulados por el mismo sector público. Dado el esquema previsto de desembolsos y el cronograma de vencimientos en el marco del acuerdo con el FMI, este año el flujo neto con el organismo revertiría su signo y sería favorable en alrededor de 1% del PBI -diferencia entre la acumulación neta de pasivos en la cuenta financiera por USD 6.700 M, alrededor de 1,2% del PBI, y los pagos de intereses en la cuenta corriente por 0,3% del PBI -. Sin embargo, la totalidad del saldo deberá aplicarse íntegramente a la acumulación de reservas internacionales (las reservas internacionales netas deberán crecer en USD 5.800 M).

Los dos elementos anteriores implican que este año el espacio para que el sector privado acumule activos y/o cancele pasivos externos sería más acotado que en 2021: contemplando un influjo neto de inversión directa similar al de 2021, la suma de la acumulación de activos financieros y caída de pasivos externos del sector privado (sumando también los errores y omisiones de la cuenta financiera), deberá pasar de 2,6% del PBI alcanzado el año pasado a 1,6% del PBI en 2022.

Aquí es donde entra la tercera punta del triángulo: en el acuerdo se establece el compromiso de no intensificar las restricciones cambiarias o a las importaciones. En este sentido, la menor acumulación de activos externos privados debe lograrse por la vía virtuosa (anclaje de expectativas) en lugar de hacerlo por la vía de las restricciones.

La combinación de estos tres “vértices” del triángulo tornan desafiante la dinámica de las cuentas internacionales de cara a este año, especialmente teniendo en cuenta las condiciones internacionales.

Si, por caso, la combinación de precios de exportación (agro) y de importación (energía) se torna más desfavorable que lo previsto, se deterioraría aún más la cuenta corriente, erosionando la capacidad de financiamiento externo de la economía. Esto obligaría a: i) relajar la meta de acumulación de reservas (tensionando el segundo vértice), ii) compensar este efecto por la vía de menores importaciones de otros bienes (tensionando el tercer vértice), o iii) procurar que se acote aún más la acumulación de activos o cancelación de pasivos externos del sector privado (tensionando también el tercer vértice).

En este sentido, dadas las “restricciones” que impone el acuerdo, conformando el triángulo desafiante antes mencionado, será de vital importancia lograr en el corto plazo el anclaje de expectativas para acotar los incentivos a la acumulación de activos externos privados, y fortalecer las exportaciones en el mediano plazo, para robustecer la capacidad de financiamiento externo de la economía.

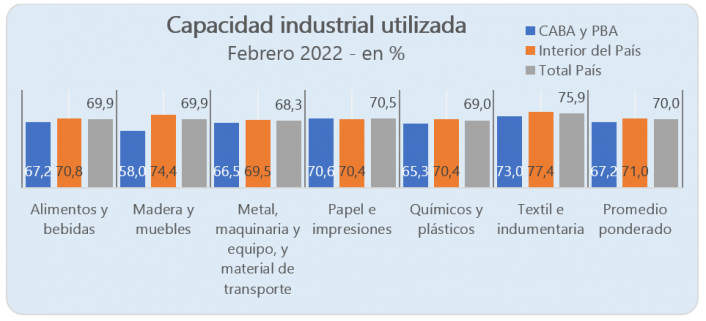

– La actividad de la industria manufacturera pyme cayó 6,3% anual en febrero (medida a precios constantes) y acumula una baja de 7,97% en el primer bimestre del año (frente a iguales meses de 2021).

– Frente a enero tuvo un aumento de 3,6% sin desestacionalizar.

– El uso de la capacidad instalada se ubicó en 70%, 1,3 puntos por encima de enero.

– Desde diciembre pasado las familias orientaron una mayor proporción de su consumo a turismo, ocio y recreación, y la industria lo sintió. Además, hubo faltantes de insumos y modificaciones de precios que pusieron en pausa algunos pedidos de producción previstos. Las empresas exportadoras también sufrieron el impacto de la menor demanda internacional de algunos países.

– El 66,6% de las pymes consultadas evaluó la situación actual de su empresa como buena o muy buena, 4,2 puntos por encima de enero.

– Se redujo 3,7 puntos a 58,6% la cantidad de empresas de la muestra que trabajaron con rentabilidad positiva (de 62,3% en diciembre). Esa reducción se relaciona con los aumentos en los precios de algunos insumos, especialmente en Alimentos y bebidas y Productos de metal, maquinarias y material de transporte.

Análisis de sectores

– Papel, cartón, edición e impresión. Bajó 11,9% anual y el sector trabajó al 70,5% de su capacidad instalada. Las empresas consultadas manifestaron problemas para producir por los cortes de energía y por faltantes de insumos como papeles de colores, cartulina y papel químico, donde no se conseguían tamaños. Algunas empresas trabajaron con lo que pudieron conseguir, incurriendo en mayores desperdicios y mayores costos. El sector de impresiones, además, viene siendo afectado porque se imprime menos y se trabaja más con ediciones digitales.

– Indumentaria y textil. La producción subió 8,8% anual en febrero y el sector trabajó con el 75,9% de su capacidad instalada. El inicio de clases y la reapertura de las disciplinas deportivas impulsó la confección y fabricación de prendas. Lo mismo el recambio de ropa de trabajo finalizadas las vacaciones. Pero el sector también tuvo algunas dificultades para conseguir personal, sintió los cortes de energía y las subas de algunos precios que alejaron público. Las ciudades turísticas continuaron trabajando muy bien en rubros como mallas, accesorios, remeras, camperas, lo que hizo que el aumento anual sea similar en todo el país.

– Metálicos, maquinarias, equipos y material de transporte. La producción bajó 8,5% anual y el sector trabajó al 68,3% de su capacidad instalada. La actividad fue afectada por caídas o pausas en exportaciones previstas, dificultades para conseguir materias primas, especialmente las importadas. En general, las empresas vinculadas a la obra pública y la construcción, tuvieron una mejor performance que el resto. En cambio, las que tienen fuerte peso en exportaciones fueron las que más sintieron el freno en la producción del mes.

– Maderas y muebles. La producción bajó 11,4% anual y el sector trabajó al 69,9% de su capacidad instalada. La demanda de muebles se vio muy desalentada por los aumentos de precios de la madera y las demoras en las entregas.

– Alimentos y bebidas. La producción bajó 6,2% anual y el sector trabajó al 69,9% de su capacidad instalada. Empresas consultadas explicaron que el principal problema del mes fue el incremento en los precios de materias primas, especialmente en aquellas que elaboran alimentos en base a harinas, aceites y lácteos. En el caso de bebidas una de las trabas que manifestaron las empresas de la muestra fue conseguir envases de vidrio, un problema que viene afectando desde hace tiempo y se agravó en las últimas semanas.

“No hay nada más rápido para bajar un precio que los precios cuidados, especialmente si la decisión es unilateral. Pero es la táctica adecuada para mantener la inflación? ¿es la forma correcta de lograrlo a largo plazo? Para cuidar los precios hay que cuidar a los emprendedores”, sostuvo Daniel Adler, especialista en Educación Financiera y Emprendedurismo.

Adler aseguró que “nuestro país es uno de los más inflacionarios del planeta, de hecho tenemos el tercer puesto del podio detrás de Venezuela y Sudan. Está claro que el estado tiene que estar donde se lo necesite, pero de manera inteligente y proactiva”

El especialista comentó que: “tener un Plan real de inclusión socioeconómica es fundamental, y el en proceso o lapso de tiempo que la ayuda llegue a los más necesitados, es bueno que el Gobierno extienda una mano, a través de nuestros impuestos, a quienes hoy están excluidos y marginados. Pero ojo. esa ayuda se puede convertir en veneno si no va acompañada de acciones de reinserción en el plano socio-económico “

“Es esencial comprender que la solución real a la depreciación del salario real, la Inflación y el hambre, viene de la mano de mayor producción, del trabajo enfocado y la generación de nuevos emprendedores que construyan nuevas marcas personales y Pymes que, por cierto, representan el 99.8% de las empresa y emplean el 66% de los recursos disponibles en nuestro país. La creación de trabajo genuino y de alta calidad provienen del emprendedurismo y deberíamos de impulsarlo como una política de estado”, finalizó Adler.