Deuda externa, déficit de cuenta corriente y llegada de capitales: la economía argentina volvió a financiarse con endeudamiento en el arranque de 2026

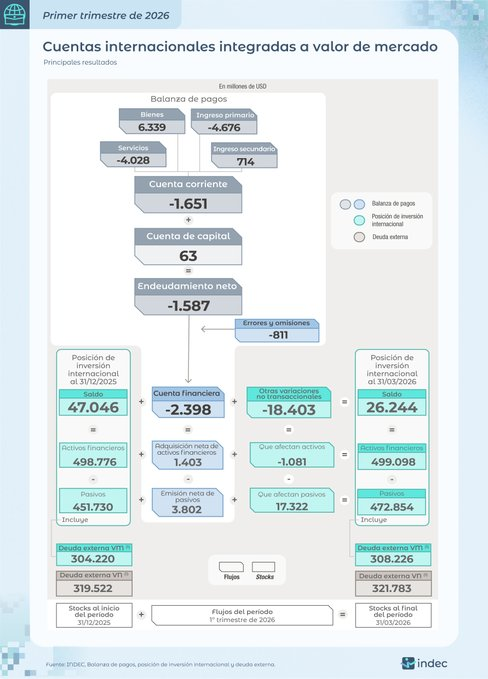

La economía argentina inició 2026 con una combinación que vuelve a encender señales de alerta entre los analistas: aumento de la deuda externa, déficit en la cuenta corriente y necesidad de financiamiento vía ingreso de capitales. Según informó el INDEC, la deuda externa bruta a valor nominal alcanzó los USD 321.783 millones al cierre del primer trimestre, con un incremento de USD 2.261 millones respecto del último trimestre de 2025.

El dato adquiere relevancia porque se produce en un contexto donde el programa económico del Gobierno mantiene una fuerte apertura financiera y busca consolidar un esquema de estabilidad macroeconómica basado en la atracción de inversiones y el acceso al financiamiento externo. Sin embargo, las cifras de la balanza de pagos muestran que la economía continúa demandando dólares por encima de los que genera genuinamente a través del intercambio de bienes, servicios y rentas.

Durante el primer trimestre, la cuenta corriente registró un déficit de USD 1.651 millones, reflejando que la salida de divisas por distintos conceptos superó a los ingresos corrientes de la economía. Paralelamente, la cuenta financiera mostró un ingreso neto de capitales por USD 2.398 millones, permitiendo compensar el desequilibrio externo y sostener la disponibilidad de divisas.

La dinámica revela uno de los principales desafíos del modelo económico actual: la necesidad de atraer permanentemente fondos externos para cubrir el déficit generado por la propia actividad económica. En otras palabras, el país volvió a financiar parte de su funcionamiento mediante endeudamiento e ingreso de capitales, un esquema que históricamente mostró vulnerabilidades cuando cambian las condiciones internacionales o se deteriora la confianza de los inversores.

Uno de los motores del ingreso de fondos fue la inversión directa. El INDEC registró un ingreso neto de capitales por USD 1.291 millones bajo esta modalidad, impulsado principalmente por mayores participaciones de capital en empresas y fondos de inversión.

Al mismo tiempo, la cuenta financiera reflejó movimientos relevantes en materia de deuda. Dentro del rubro “otra inversión”, el Banco Central incrementó sus pasivos externos en USD 2.310 millones, fundamentalmente por la concreción de una operación de pase pasivo (REPO) con bancos internacionales por USD 3.000 millones, parcialmente compensada por cancelaciones de otras obligaciones.

Pese a este escenario, la posición patrimonial externa del país mantiene un saldo favorable. Al 31 de marzo de 2026, la Posición de Inversión Internacional (PII) neta de Argentina continuó siendo acreedora por USD 26.244 millones, lo que implica que los activos externos de residentes argentinos superan a los pasivos frente al resto del mundo. Esta situación constituye una diferencia significativa respecto de otras etapas históricas caracterizadas por elevados niveles de vulnerabilidad financiera.

Otro dato destacado fue la evolución de las reservas internacionales. Los activos de reserva aumentaron USD 958 millones durante el trimestre y alcanzaron un stock de USD 42.052 millones al cierre de marzo. El incremento respondió tanto a transacciones financieras como a efectos de valuación derivados de movimientos cambiarios internacionales.

La fotografía que deja el primer trimestre muestra una economía que logró captar financiamiento externo y sostener la acumulación de reservas, pero que aún no consigue equilibrar completamente sus cuentas externas. Para el Gobierno, el desafío de los próximos meses será transformar esos ingresos financieros en inversiones productivas capaces de generar exportaciones, empleo y divisas genuinas que reduzcan la dependencia del endeudamiento y de los flujos de capital de corto plazo.

Balanza de pagos, inversión internacional y deuda externa by CristianMilciades