Copiar y Pegar: el Plan Económico de Milei

Por Guillermo Oglietti, Dr. en Economía Aplicada (UAB). Sub Director de CELAG (Argentina)

|

Getting your Trinity Audio player ready...

|

Escribe Guillermo Oglietti de CELAG – Análisis de “propuestas” que reiteran un modelo que ya ha demostrado ser fallido y muy costoso para la población

Analizamos las propuestas económicas de Javier Milei que están incluidas en el programa presentado por La Libertad Avanza a la Justicia Nacional Electoral.

- En el plan encontramos 64 propuestas de carácter económico.

- Excluimos del análisis a 27 propuestas, el 43 %, porque son propuestas “triviales”, es decir, son generalidades a las que ningún candidato podría rechazar u oponerse y, por lo tanto, no permiten distinguir entre los candidatos y no aportan al entendimiento del plan.

- Por ejemplo, la propuesta n° 5 de la sección Reforma Económica, que dice: “Fomento de las inversiones privadas” o la n° 2 de la sección Tecnología e Infraestructura: “Incentivar la inversión en turismo”. Ningún candidato sería capaz de oponerse o proponer “reprimir las inversiones privadas”.

- Tampoco incorporamos en el análisis a las propuestas que llamamos “superfluas”. Es decir, aquellas que proponen lo que ya existe o está resuelto, como la del punto 25 de la sección Salud, que para el PAMI propone: “Que los profesionales de la salud presten evidencias de su especialidad”, es decir, propone una exigencia que actualmente es un requisito para acceder al cargo.

- También excluimos propuestas de consecuencias imprevisibles y dudosa moralidad, como la n° 27 de la sección Salud (si, salud) donde propone: “Crear emprendimientos productivos en todos los servicios penales y correccionales”.

- Podría tratarse de una buena iniciativa que los reos puedan trabajar y contribuir a la sociedad, lo que serviría a su reinserción, sin embargo, habida cuenta de la hegemonía del mercado que rige los principios del anarcocapitalismo y su inspiración en el modelo de capitalismo norteamericano, esta propuesta pronto se transformaría en el negocio de las cárceles privadas, de la superpoblación carcelaria y de los grandes negocios basados en los bajos salarios de una población abundante y semiesclava.[1]

Resumen del Plan de Milei y contraste con la Dictadura, Cavallo y Macri

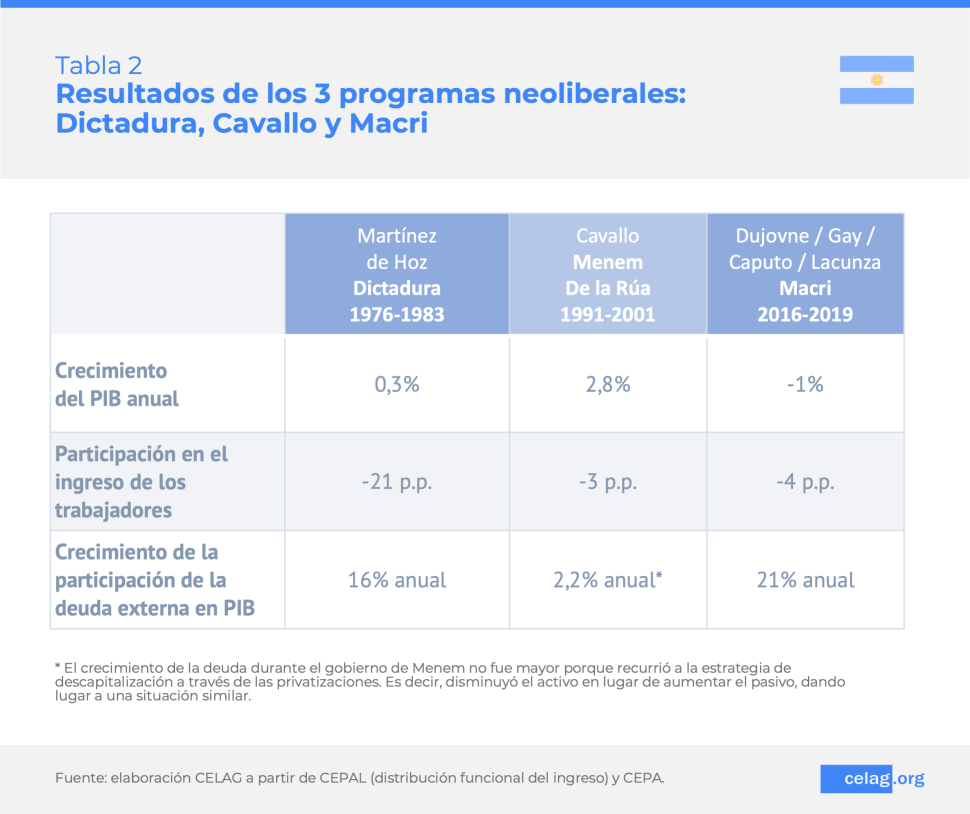

En la tabla 1 mostramos las 27 propuestas restantes que resumen el plan económico de Milei. Contrastamos estas propuestas con otras 3 experiencias conocidas de políticas neoliberales en Argentina: la Dictadura apoyando la conducción económica de Martínez de Hoz entre 1976 y 1983, el programa económico diseñado y conducido por Cavallo durante los Gobiernos de Menem y De la Rúa entre 1991 y 2001 y, por último, la experiencia de 4 años de Gobierno de Macri y sus 4 ministros de Economía entre 2016 y 2019.

- Sólo 3 propuestas son originales de Milei, es decir, no tienen antecedentes en alguno de los otros tres Gobiernos: eliminar el Banco Central, eliminar la coparticipación e implementar los vouchers educativos.

- Es decir, sólo el 10 % de las políticas propuestas son originales, si se las compara con el conjunto de las implementadas por estos tres Gobiernos:

- El programa económico de Milei coincide en un 70 % con la política económica impulsada por Cavallo, Menem y de la Rúa.

- Con un 68 % de similitudes, el plan de Milei se parece al que puso en funcionamiento Martínez de Hoz y la Dictadura.

- A poca distancia, con un 63 % de coincidencias, se ubican las similitudes entre el programa de Milei y el gobierno de Macri.

Cronograma

Milei promete que desarrollará su plan económico en tres etapas que requerirán unos 35 años para ser implementadas íntegramente. No especifica cómo podrá perpetuar sus políticas durante 8,75 gobiernos.

- El cronograma no indica el tiempo que le tomará llevar adelante cada etapa, ni qué grado de avance se logrará en cada una.

- Tampoco detalla los avances que logrará en sus propuestas. Presentar un cronograma sin estas definiciones, no es buena praxis.

Propuestas repetidas

El 90 % de las propuestas de Milei tienen resultados que podemos anticipar, porque repiten políticas neoliberales que se practicaron en al menos uno de los tres intentos anteriores. Milei se definirá como un austríaco o anarcocapitalista, pero su plan se parece en un 90 % a los programas neoliberales que acumularon 3 experiencias de fracasos en nuestro país.

Estas medidas repetidas consisten básicamente en:

- Apertura financiera: que siempre condujo a la especulación financiera, la fuga de divisas y la crisis de balanza de pagos, entre otras consecuencias negativas como el aumento de la renta financiera a costa de la rentabilidad de los sectores productivos.

- Apertura comercial: que siempre condujo al déficit comercial y la desindustrialización.

- Eliminación de la política fiscal:

- Reducción de impuestos, que siempre lleva a más desigualdad y más inflación y fuga de capitales.

- Reducción del gasto, que siempre lleva a peores servicios públicos y privados y a más inflación.

- Habrá algún ahorro en gastos de salud y educación, porque ya no vendrán los ciudadanos de países vecinos a curarse o estudiar, sino que, por el contrario, empezaremos a mandar enfermos y estudiantes a esos países porque acá desaparecerá la educación y la salud pública.

- Estado mínimo que implica peores servicios públicos, mayores costos de salud y educación, menos ciencia y más fuga de cerebros.

- Flexibilización laboral, que lleva a empleos precarios, inestables, inseguros y mal pagados. Aumentará la formalidad, porque los empleos formales pasarán a ser más parecidos a los informales de hoy.

- Aumento de la iniciativa privada y el emprendimiento, similar a Ecuador, El Salvador y Colombia, donde la gente decide seguir el camino que abrió Elon Musk y abrir quioscos, carritos de hotdogs y empresas lanzadoras de satélites.

- Aumento de la emigración para quienes busquen mejores empleos, y, en consecuencia, mejorarán los ingresos externos gracias a las remesas de los emigrantes que enviarán dinero a sus familiares.

- Privatizaciones de empresas y servicios públicos, como salud y educación.

- Eliminación de la política monetaria. Esta política ya se aplicó con la Convertibilidad y conocemos sus resultados. Anular la política monetaria podría lograrse de muy diversas maneras sin perder la soberanía monetaria. Adoptando una regla monetaria muy rígida, adoptando una caja de conversión como la Convertibilidad (que terminó con tasas de desempleo del 14 % con Menem, del 18 % con de la Rúa y con más de 21 % que generó la crisis de 2001).

- Sistema previsional de capitalización. Propuesta implementada completamente durante la Convertibilidad de enormes consecuencias fiscales. Transferirle los aportes y contribuciones a las AFJP le costará al país una reducción de los ingresos de casi el 6,7 % que se transferirán a las AFJP. El Gobierno continuaría haciéndose cargo de los pagos a los actuales jubilados y pensionados que equivalen a casi el 8 % del PIB. ¿Como financiará esos gastos el Gobierno? ¿Emitiendo más deuda por la que la sociedad tendrá que pagar intereses adicionales, que en los actuales niveles de gasto equivaldría a casi un 1 % del PIB anual adicional? Es decir, tendría que asumir un déficit de casi el 9 % del PIB adicional durante varios años hasta que el régimen de capitalización funcione plenamente.

La tabla 2, que resume algunos resultados económicos de los Gobiernos anteriores que implementaron las mismas políticas propuestas hoy por Milei, muestra que fueron períodos de bajo crecimiento y una economía basada en la deuda y el negocio financiero, que se tradujo en la pérdida de bienestar de los trabajadores y crecimientos insustentables de la deuda que representaron una pesada carga para las generaciones y Gobiernos futuros. La deuda de la dictadura fue el desencadenante de la década perdida, la del Gobierno de Menem-Cavallo terminó con la crisis de 2001 y la del Gobierno de Macri, con su derrota en primera vuelta y el retorno del FMI.

Propuestas originales

- Dolarización. Milei ha explicado que su plan no es dolarizar, sino que el público elija la moneda, que podría ser cualquiera, por ejemplo, el guaraní paraguayo, el dólar de EE. UU. o el renminbi chino (bueno, el chino no porque es comunista), que son todas monedas estables, o el peso argentino y el Bitcoin que no lo son.

- Cuando el menú solo incluye sapos, culebras y milanesas, no se trata de un menú, porque las opciones son falsas y solo existe una alternativa. La dolarización no va a ser una consecuencia de la libertad de elegir sino de un proceso dirigido a destruir el peso, en el cual está involucrado el propio Milei al anunciar, como candidato con opciones reales a la presidencia, que va a eliminar la moneda y que le conviene un tipo de cambio alto para hacerlo, generando así, la expectativa autorrealizadora de que se devaluará.

- En términos geopolíticos y de Defensa nacional, la dolarización es un salto hacia la subordinación definitiva. No solo se pierde soberanía monetaria, también se perderá soberanía política y económica. Con dolarización hasta debe pedirse permiso a la Reserva Federal de EE. UU. para renovar los billetes viejos.[2] Imagínense el lector cómo aumentará la dependencia de nuestras decisiones políticas respecto a la voluntad de EE. UU. y de sus corporaciones que influyen decisivamente en la política exterior norteamericana.[3]

- La inflación no va a detenerse con la dolarización. Va a disminuir, pero la inflación también depende de variables estructurales como la productividad y la competencia de los mercados, que avanzan más lento en países medianos como Argentina. La inflación continuará con la dolarización, y aunque será más baja casi siempre será mayor a la de EE. UU., y poco a poco iremos perdiendo competitividad internacional. A la larga, Argentina será un país muy caro, como lo son en la actualidad El Salvador, Panamá y Ecuador, y ya no serán atractivas las inversiones productivas en el país.

- Cuando la economía sea cara respecto al resto del mundo, no se podrá corregir el desajuste en las cuentas externas modificando un solo precio, el tipo de cambio nominal (porque no habrá moneda propia ni tipo de cambio) y la única alternativa será lograr que ¡bajen todos los precios!, lo que sólo se conseguirá con una gran recesión.

- Un aspecto muy poco tenido en cuenta es que con la dolarización tendremos que sumar una importación más a nuestras flojas cuentas externas. A medida que la economía crezca, necesitará más circulante, es decir, billetes de dólar, que será necesario importar desde EE. UU. La contrapartida de estas compras es que se perderán ingresos fiscales por señoreaje que se le regalarán a la Reserva Federal de EE. UU. Los ingresos por señoreaje generados por el aumento de la cantidad de dinero no inflacionario (es decir, de la parte no inflacionaria de la emisión monetaria) que demanda la economía argentina en años normales, se ha estimado en aproximadamente 1,6 % del PIB entre 2004 y 2014, es decir, unos USD 7,7 mil millones a valores corrientes de ingresos que perderíamos y un monto similar tendríamos que gastar en importar billetes de EE. UU. anualmente.[4] En un monto indeterminado aumentará el déficit fiscal porque el Estado suele ser el encargado en los países dolarizados como Ecuador de suministrar parte de las divisas al mercado interno.

- Otro aspecto que no tienen en cuenta con la dolarización es que, si bien se reducirá el “riesgo cambiario”,[5] aumentará el “riesgo bancario” y con ello, los costos financieros. Al igual que durante la Convertibilidad, la dolarización no solo requiere una rigurosa disciplina fiscal, sino también, saldos superavitarios del comercio exterior, algo muy difícil de lograr en Argentina y más aún si se aprecia el tipo de cambio.[6] Si hay escasez de divisas, como durante una sequía, por ejemplo, no podrá haber devaluaciones para mejorar las cuentas externas, y en cambio, se corre riesgo de que existan corridas bancarias porque los dólares disponibles no serán suficientes para cubrir los retiros de depósitos que existen en todo sistema bancario fraccionario.

- El Banco Central ya no tendrá la capacidad de socorrer a los bancos que sufran corridas apenas el público perciba que hay pocos dólares y muchos depósitos dolarizados. Los bancos tendrán que disponer de reservas líquidas mayores a las que tendrían en un sistema con soberanía monetaria –creando un Fondo de Liquidez, como en el caso de Ecuador por ejemplo–, lo que redundará en enormes sumas de liquidez ociosa, racionamiento del crédito y mayores tasas de interés para compensar los bajos rendimientos de los encajes.[7] Así las cosas, los tipos de interés nominales bajarán, pero serán permanentemente más altos que en EE. UU. lo que representa otra desventaja competitiva sistémica a consecuencia de la dolarización.

- El plan de dolarización que ha esbozado Milei se apoya en la emisión de más deuda externa, que garantizará con los activos del FGS de ANSES y títulos públicos en poder del BCRA y/o con la colocación de estos títulos en el mercado internacional. Se trata de emitir deuda nueva o de vender activos, que en la práctica es lo mismo, disminuir el patrimonio neto de todos los argentinos.

- Actualmente, un 2 % del déficit del PIB se explica como consecuencia de los costos de intereses de la deuda, y la nueva deuda implicaría un aumento de aproximadamente 1 % adicional del PIB en concepto de intereses. ¿Será capaz de resistir la dolarización una carga financiera del del 3 % del PIB?

- Vouchers educativos. Nada mejor que los estudiantes chilenos que salieron a manifestar en las calles su felicidad por las bondades del modelo educativo chileno para demostrar que es un paraíso. Diseñado para atraer desprevenidos, la realidad es que los vouchers o cupones –para llamarlos por su nombre en castellano–, aumentará transitoriamente la demanda de alumnos en instituciones privadas, que podrán aumentar los precios a su antojo. Es decir, no le permitirán el acceso de las familias de bajos ingresos a la escuela privada y encarecerán el servicio para las familias de ingresos medio, las principales damnificadas.

- Eliminar la coparticipación. No hay detalles de esta propuesta para analizar, ni una sola pista que permita ver como pretende lograr el imposible de, por un lado, incumplir la constitución de 1994, que mandó a sancionar una nueva ley, y a la vez, lograr el consenso con todas las provincias para hacerlo.

Conclusión

No hay nada de original en el modelo económico que propone Milei. Es un copy-paste de un pasado que demostró ser muy costoso para Argentina, por el daño social que generó y por la deuda que heredó a las generaciones y Gobiernos posteriores.

[1] El muy recomendable documental “Enmienda XIII” permite anticiparse a los riesgos sociales que se corren al dejar el sistema penitenciario en manos de inescrupulosos.

[2] Esto lo padeció Rafael Correa en Ecuador.

[3] Se comprometerá la capacidad disuasiva de la Defensa Nacional. Si tuviésemos una disputa por intereses legítimos, por ejemplo, con respecto a Malvinas o la defensa de cualquier recurso, pues nunca podríamos disuadir a ningún agresor, ya que dependeríamos del crédito externo hasta para hacer transacciones internas. Como hemos dicho, la dolarización exige disciplina fiscal, que es imposible durante una guerra y, por lo tanto, la dolarización aumenta nuestra vulnerabilidad externa. A propósito de Defensa, la propuesta de Milei de modificar la ley de tierras, haciéndola más liberal y facilitando explícitamente las adquisiciones por parte de extranjeros también contribuye a la pérdida de soberanía.

[4] Según Renna, E. (2015). “Señoreaje e impuesto inflacionario en Argentina 1993-2014”. Trabajo de Investigación FCE, UNC., los ingresos podrían elevarse hasta 4,5 % del PIB como en 2002. En los últimos 10 años de su estimación los valores se ubican entre un mínimo de 0,4 % y 3 % del PIB. Son cálculos alineados a los de otros países de la región. En el caso de Colombia, el señoreaje primario se ubicó entre 0,4 % y 1,3 % del PIB entre 2000 y 2014. Muñoz Zambrano, A. y M. Ramirez Velandia (2016). “El señoreaje primario fiscal y sus efectos sobre las finanzas públicas – periodo 1999 al 2014 en Colombia”. Ciencia UniSalle.

[5] El margen cambiario se traduce en un sobrecosto que aumenta los intereses de la deuda emitida en pesos para cubrir a los prestamistas frente a posibles devaluaciones. Se espera que la dolarización haga desaparecer este riesgo, porque los ahorristas en teoría siempre podrían retirar sus ahorros en dólares. Sin embargo, como la cantidad de dólares depende de las cuentas externas, el riesgo nunca termina de desaparecer porque siempre existe el riesgo de que no pueda sostenerse la dolarización como no se sostuvo la Convertibilidad (de la cual también se decía que haría desaparecer el riesgo cambiario y, sin embargo, no lo hizo).

[6] En 12 de los 21 años transcurridos entre 2000 y 2021 la Cuenta Corriente argentina fue deficitaria, por un valor de USD 81 mil millones (a precios constantes de 2021). Ver: https://www.celag.org/por-donde-desangran-las-cuentas-externas-latinoamericanas/.

[7] Montero Lince V. (2011). “El encaje bancario y el fondo de liquidez en el Ecuador. Análisis de su incidencia en la operación del sistema bancario nacional (2000-2009)”. PUCE. “A pesar de que el Fondo de Liquidez fue creado para cumplir con las funciones de un prestamista de última instancia, éste no ha generado la confianza necesaria y los sectores productivos se han visto perjudicados debido a una menor oferta de crédito. Los bancos han canalizado gran parte de los recursos hacia instrumentos excesivamente líquidos, compensando la menor rentabilidad de éstos, con mayores tasas de interés”. Villalba, M. (2019). “Dos décadas de dolarización ¿qué hemos aprendido sobre este esquema monetario?” en Dolarización: Dos décadas después, Editorial CONGOPE, Quito. “… en Ecuador las entidades financieras suelen estar largamente ‘sobreencajadas’, es decir que mantienen depósitos en el Banco Central muy por encima de lo que les exige la normativa para cubrir el encaje bancario y otros requerimientos de ley. Esto sucede, justamente, porque las entidades financieras utilizan al Banco Central como su proveedor de reservas para cubrir las necesidades de efectivo y giros al exterior. Entonces, queda claro que el verdadero problema para la sostenibilidad de la dolarización se puede dar si el Banco Central no cuenta con suficientes reservas internacionales para atender las necesidades de demanda de efectivo (billetes y monedas) y giros al exterior de la economía”.

Guillermo Oglietti Dr. en Economía Aplicada (UAB). Sub Director de CELAG (Argentina)