El duro ciclo financiero lleva a pensar en un “blanqueo”

La moneda de la principal economía del mundo aumentó 19% su valor respecto al año pasado. Una combinación compleja que llegó para quedarse. ¿Qué opciones existen ante este escenario adverso?

|

Getting your Trinity Audio player ready...

|

Informe de la consultora Analytica sobre la economía Argentina.

• El ritmo de depreciación del peso se mantiene en 6,2% en octubre, en tanto la inflación del mes posiblemente vuelva a ser más alta, deteriorando aún más la competitividad de la Argentina. La presión sobre el tipo de cambio proviene tanto del resultado del MULC como del fortalecimiento del dólar a nivel internacional. La moneda de la principal economía del mundo aumentó 19% su valor respecto al año pasado. Una combinación compleja que llegó para quedarse. ¿Qué opciones existen ante este escenario adverso?

• El FMI, en palabras de su subdirectora1, Gita Gopinath, plantea que frente el empeoramiento en las condiciones financieras globales las economías emergentes deberían ajustar sus cuentas externas devaluando sus monedas, mientras que por medio de políticas monetarias contractivas se mantiene la estabilidad de precios. Los controles de cambio tendrían que ser usados sólo de modo temporal cuando existen dificultades para tomar deuda.

• En la Argentina el retraso cambiario y las estrictas restricciones para operar en divisas consolidan una brecha cambiaria superior al 90%. Su desarticulación requiere combinar un salto del tipo de cambio con un significativo ingreso de dólares, sea vía endeudamiento y/o un nuevo blanqueo de capitales. Es claro que el contexto financiero global hace inviable imaginar un retorno a los principios de los años 1990, cuando grandes flujos de inversión extranjera llegaban a Latinoamérica.

• Hoy, los países emergentes ya no son los destinos preferidos de los capitales internacionales. Los indicadores de riesgo país resultan claros al respecto. Mientras en la Argentina el EMBI+ promedia casi los 2.800 puntos básicos, en Brasil se acerca a los 300 y en México en 450. En concreto, equivale en el caso argentino a duplicar el costo de endeudamiento respecto de 2019, mientras que significa un aumento del 22% para Brasil y del 49% para México.

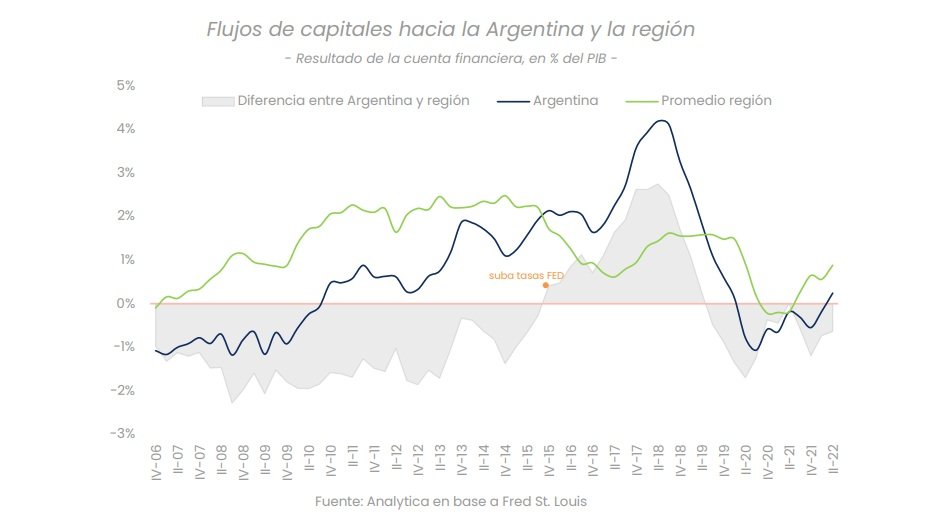

• Teniendo en cuenta este contexto externo adverso, la Argentina debería lograr desacoplarse del resto de la región. En el gráfico se muestra el “ciclo financiero global”. Los tres principales países de la región (México, Brasil y Argentina) son, en promedio, un “bloque” en las carteras de inversión2. Por lo tanto, si el objetivo pasa por evitar un salto devaluatorio, dentro del actual escenario financiero para los emergentes la política económica debería lograr semejante mejoría en la percepción del riesgo argentino que posibilite que ingresen capitales a una región

poco atractiva. Impracticable.

• En rigor, hubo muy pocos momentos donde la Argentina captó más capitales que los países de la región. Apenas en 2016, con la percepción de un cambio de régimen macroeconómico, el riesgo país se redujo a niveles mínimos, algo que nunca más sucedió y tampoco es esperable que suceda en el corto plazo. En el gráfico se observa el punto; en aquel año se pudo haber generado un cambio en la composición de la cartera de inversión, al menos parcial, desde otros países de la región hacia la Argentina. Por entonces, la suba en las tasas de interés de los Estados Unidos elevó el riesgo emergente excepto el de nuestro país, que permaneció estable, convirtiéndose en el candidato ideal para recibir fondos externos.

• Dentro de la cuenta financiera, gran parte de los ingresos cuando recibimos más capitales respecto a Brasil y México se generaron por las fuertes emisiones de deuda pública: entre 2016 y 2017 se emitieron pasivos externos con ingresos netos por U$S 71.100 millones. Un desacertado manejo de la política económica hizo que ese flujo se revirtiera a partir de 2018 con una salida neta de nada menos que U$S 116.700 millones, destacándose la formación de activos externos por U$S 54.100 millones. Claramente, esta dinámica profundiza el problema estructural de escasez de divisas y condiciona los grados de libertad de la política económica.

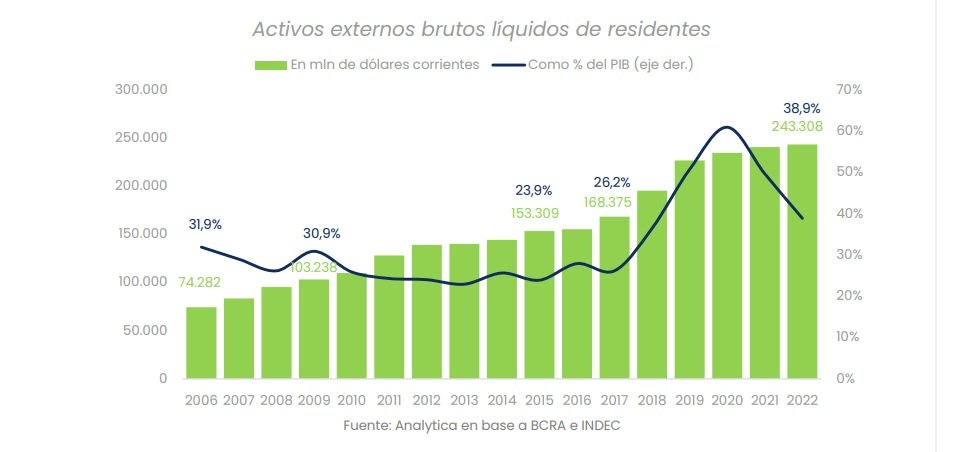

• Además de la dificultosa tarea de captar fondos de no residentes, ¿hay chances de repatriar los propios? El gráfico debajo es elocuente: la tenencia de moneda y depósitos de argentinos en el exterior aumentó entre 2006 y 2022 en U$S 169.000 millones. Incluso, en la etapa donde el resto del mundo ingresaba dólares (2016-2017), los residentes continuaron derivando activos líquidos hacia el exterior. Ni el blanqueo de entonces ni el contexto favorable resultaron suficientes.

• Con una restricción importante de acceso a los mercados financieros, el próximo gobierno debería generar rápidamente las condiciones para atraer inversiones. Recuperando una cuarta partede la salida de divisasdesde 2006, se garantizaría el ingreso de unos U$S 40.000 millones, una buena base para cualquier intento consistente de estabilización macroeconómica.

• En el presupuesto 2023 se incluyó la posibilidad de utilizar fondos no declarados para la compra de inmuebles usados, en línea con el esquema vigente para la construcción de nuevas viviendas, y también su uso para el pago de insumos en el caso de las pymes. Un primer paso en la dirección correcta.

• Para los tenedores de divisas, la persistente inflación de los Estados Unidos (cuya versión núcleo tocó un máximo en 40 años, +6,6%) podría resultar un incentivo suficiente para evitar la pérdida de valor de los dólares físicos en el país. Sin embargo, la delicada situación macroeconómica, ausencia de reglas de juego y la elevada brecha desalientan la formalización de las divisas atesorados. El desafío es articular un proceso coordinado que induzca un blanqueo simultáneo a un programa de estabilización creíble.

1 https://www.imf.org/en/Blogs/Articles/2022/10/14/how-countries-should-respond-to-the-trong-dollar

2 Se utilizó la cuenta financiera del balance de pagos, que incluye inversiones de portafolio, préstamos y deuda pública