Warning: Attempt to read property "post_excerpt" on null in /home/u938586669/domains/economis.com.ar/public_html/wp-content/themes/magazine-7/inc/hooks/blocks/block-post-header.php on line 15

El impuesto a las ganancias sobre asalariados aumenta su carga en 2019

|

Getting your Trinity Audio player ready...

|

Por Marcelo Capello y Vanessa Toselli, fundación Mediterránea. Para analizar la evolución de salarios a través del tiempo, en Argentina no puede excluirse el impacto del impuesto a las Ganancias, que en la última década comenzó a recaer también sobre salarios de nivel medio. Es así que, según la información provista por la Jefatura de Gabinete al Congreso de la Nación, la cantidad de alcanzados por el impuesto creció 52% entre 2015 y 2018, lo cual representa un aumento de 745 mil individuos.

Si bien actualmente, y a diferencia de lo que ocurría con la anterior administración de gobierno, existe una actualización anual automática de los parámetros que sirven para determinar el impuesto, siguiendo la evolución del RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables), dado que dicho ajuste no necesariamente coincide con la evolución anual de los salarios de los trabajadores, el peso del impuesto puede variar cada año, cuando se lo mide sobre el salario. Por caso, mientras los precios minoristas aumentaron un 47,6% en 2018, el RIPTE se ubicó más de 15 pp. por debajo de dicho guarismo.

Así las cosas, si en 2019 los salarios se ajustan por arriba de lo que se mueven el mínimo no imponible y las deducciones del impuesto, la carga impositiva relativa puede subir, aún si el trabajador no aumenta su poder adquisitivo este año.

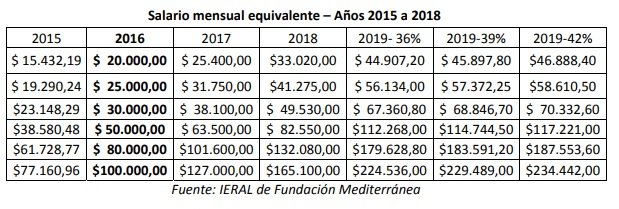

Para analizar el peso del impuesto a través del tiempo, se toman salarios constantes de 2016, y se compara cómo evolucionó la presión sobre el salario (bruto y neto) para trabajadores con y sin cargas de familia. A su vez, se suponen tres escenarios para el corriente año, dependiendo de cuál sea el aumento salarial finalmente pactado: se considera un aumento del 36%, del 39% y del 42%, tomando en consideración que la inflación esperada para el corriente se ubica en el escenario intermedio.

El peso del impuesto entre 2015 y 2019

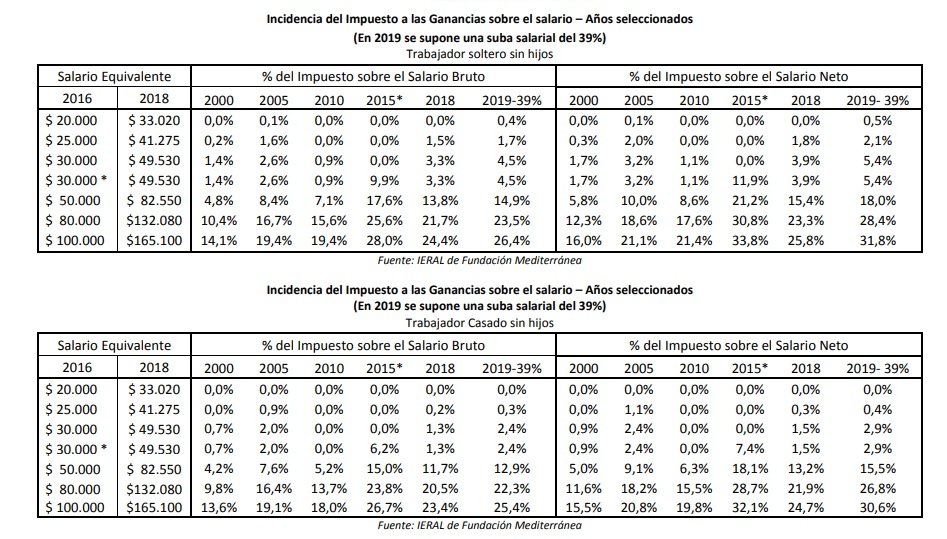

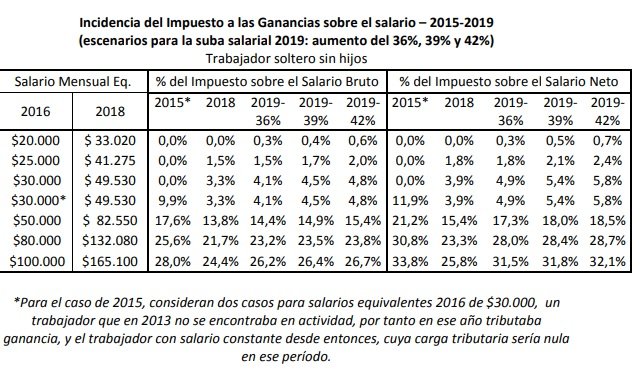

Suponiendo casos de trabajadores que mantuvieron constante su poder adquisitivo en los últimos años, se observan reducciones en la carga del impuesto para la mayoría de los casos. Sin embargo, trabajadores sin cargas de familia con salarios de $33.020 y $41.275 en 2018, (equivalentes a $20.000 y $25.000 de 2016), que en 2015 se encontraban exentos del impuesto, en 2018 y en el corriente, se encuentran alcanzados por el tributo independientemente de cuál sea el aumento salarial que se suponga. Para el caso de un trabajador soltero sin hijos, la carga del impuesto en 2015 significaba el 9,9% de su salario bruto, si su salario ese año resultaba de $38.100 – equivalente a $30.000 brutos de 2016- (no obstante, si ya trabajaba en 2013, y mantuvo sus ingresos constantes, en 2015 no tributaba ganancias). Al año siguiente, con las actualizaciones del mínimo no imponible, la carga impositiva se redujo al 4,6% de su salario, y cayó al 1,0%% en el año 2017, con las modificaciones de las escalas del impuesto, los tramos que las definen y su posterior consideración automática. La situación se revirtió en el año 2018, en el cual la inflación superó significativamente a la evolución del RIPTE utilizado como variable de referencia para actualizar los parámetros del impuesto. En el año 2019, la carga impositiva variará según cuál sea el acuerdo salarial que finalmente se logre, pudiendo resultar del 4,1%, del 4,5% o del 4,8% del salario, dependiendo de si los salarios aumentan un 36%, 39% o 42% respectivamente.

Si se realiza el mismo ejercicio para niveles salariales más altos, se observa una tendencia similar. Así, para un trabajador con salario de poder adquisitivo constante en 2016 de $50.000, (es decir, que percibió en 2018 un salario bruto de $82.550), la carga del impuesto fue del 17,6% en 2015, 13,9% en 2016, y 10% en 2017. En el año 2018 se incrementó nuevamente al 13,8%, pudiendo alcanzar en 2019 un peso de entre 14,4% y 15,4%, dependiendo cuál sea finalmente el aumento salarial (supuesto entre 36% y 42%). Por último, asalariados con ingresos 2018 de $132.080 (equivalentes a $80.000 brutos en 2016), vieron evolucionar su carga sobre el salario desde 25,6% en 2015 a 19,4% en 2017, siendo que se ubicará en 2019 entre el 23,2% y el 23,8% se sus ingresos brutos, volviendo a una situación similar a la de 2015.

La situación resulta un tanto más favorable para los trabajadores con cargas de familia, ya que pueden deducir cargas de familia por cónyuge e hijos menores de 18 años (o dependientes con discapacidad sin límite de edad). Así, para un trabajador casado sin hijos, la carga tributaria del impuesto, sobre sus ingresos brutos, desciende 2 puntos porcentuales, respecto del trabajador sin cargas de familia, en todos los tramos de ingreso. Al igual que en el caso anterior, solamente aquellos trabajadores con salarios 2018 de entre $33.020 y $41.275 vieron incrementarse la carga del impuesto entre 2015 y 2019 (para todos los escenarios considerados).

La incidencia es mayor para aquellos salarios que se ubican en el tramo inferior de la escala (entre $49.530 y $82.550), mientras que para salarios equivalentes de 2016 correspondientes a $80.000 (de 132.080 en 2018), la reducción se ubica en torno a 1 pp. Por otro lado, aquellos individuos con salarios equivalentes a $100.000 en 2016, se encontrarían en 2019 con una carga impositiva levemente inferior a la del año 2015, pero aún significativa.

Por otro lado, un individuo casado con dos hijos, con ingreso en 2018 de $49.530, no se encontraba alcanzado por el impuesto en el período 2015-2017, pero comenzó a tributar el impuesto en 2018, con una incidencia de 0,2% de su salario bruto. La carga del año 2019 podría ubicarse entre 0,6% y 1,0%, según como resulte la suba salarial.

Asalariados con igual carga de familia, pero con ingresos equivalentes a $50.000 o a $80.000 pesos en 2016 -$ 82.550 o $ 132.080 respectivamente- , vieron variar su carga del 14,2% en 2015 al 9,7% en 2016, 6,2% en 2017, y 9,7% en 2018 para el primer caso, y del 23,3% en 2015 al 19% en 2016, 16,8% en 2017 y 19,2% en 2018.

En la tabla que sigue se puede observar la carga tributaria del impuesto a las ganancias sobre asalariados a más largo plazo, desde el año 2000, con el objeto de revisar la evolución del impuesto para trabajadores con diferentes categorías salariales. Para eso, se consideran trabajadores con diferentes cargas de familia con ingresos brutos constantes de 2016 en 20.000, 25.000, 30.000, 50.000, 80.000 y 100.000.