La industria creció 3,5% en junio y acumula una mejora del 3% en el primer semestre, según FIEL

La industria creció 3,5% en junio y acumula una mejora de 3% en el primer semestre, aunque se desacelera la recuperación

|

Getting your Trinity Audio player ready...

|

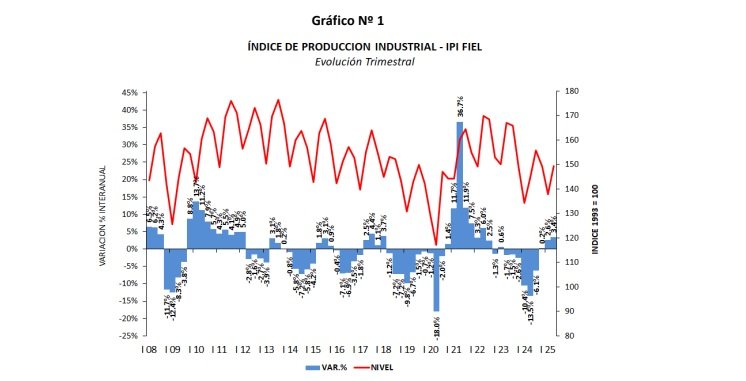

El Índice de Producción Industrial (IPI) elaborado por FIEL registró en junio un crecimiento interanual del 3,5%, consolidando un avance del 3% en el acumulado del primer semestre de 2025 respecto al mismo período del año pasado. Sin embargo, los datos desestacionalizados muestran que la industria se contrajo un 0,8% en el segundo trimestre respecto al trimestre previo, reflejando señales de desaceleración en la recuperación.

La actividad industrial creció 3.5% en junio en la comparación interanual y acumula una mejora de 3% en el primer semestre del año

Resultados del Índice de Producción Industrial (IPI) del mes de junio de 2025

El Índice de Producción Industrial (IPI) de FIEL registró en junio de acuerdo a información preliminar una mejora interanual de 3.5%, acumulando en el primer semestre una recuperación del 3% en la comparación con el mismo periodo de 2024 (véase Tabla 1).

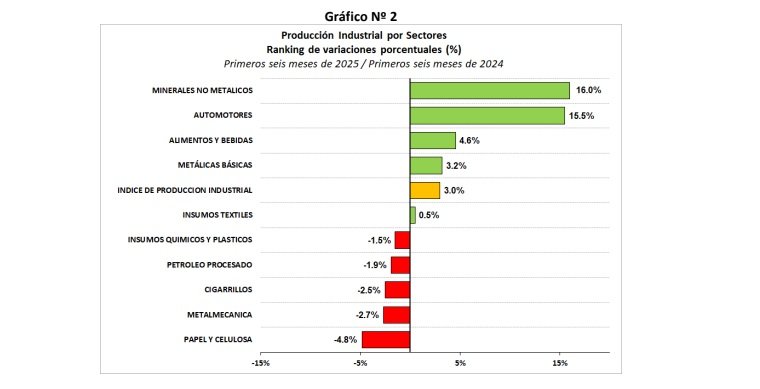

En junio la industria automotriz fue la rama que mostró el mayor avance en la comparación interanual. En el mes, las ventas a concesionarias tuvieron otro fuerte aumento superando el nivel alcanzado en 2018, mientras que los patentamientos registraron un marcado avance con una participación creciente de vehículos importados. Por su parte, las exportaciones de vehículos encadenaron cuatro meses en recuperación, con envíos a Brasil marcando un impasse luego de un trimestre de incremento. El sector de los minerales no metálicos tuvo en junio otro aumento de la actividad en la comparación interanual. En el mes también avanzaron por encima del promedio de la industria, el sector de las industrias metálicas básicas y el de los alimentos y bebidas. El sector que registró el mayor retroceso interanual fue el de los químicos y plásticos, con caídas difundidas al interior de la rama en algún caso explicadas por paradas programadas.

Los datos correspondientes al segundo trimestre muestran que la industria avanzó 3.4% en la comparación con el mismo trimestre de 2024, encadenando tres trimestres de mejora interanual. En la medición desestacionalizada, en el segundo trimestre la industria se contrajo 0.8% respecto al trimestre previo, interrumpiendo la recuperación de la actividad luego del freno observado en los primeros tres meses de este año (véase Tabla 1 y Gráfico No 1).

En cuanto al desempeño de los sectores industriales en el primer semestre, la producción de minerales no metálicos continúa liderando el ranking de crecimiento con una mejora de 16% en la comparación con el mismo periodo del año anterior. Con un crecimiento acumulado entre enero y junio superior al promedio, se colocan la rama automotriz con un avance del 15.5%, seguida de los alimentos y bebidas con un alza del 4.6%, y de las industrias metálicas básicas con un aumento de la actividad de 3.2%, en cada caso respecto a los primeros seis meses del año pasado. La producción de insumos textiles se encuentra estancada ‐registra una ligera alza del 0.5% en la comparación con el periodo enero junio del año pasado‐, mientras que las restantes ramas industriales muestran una caída de la producción en el semestre. La rama de los químicos y plásticos acumula una merma de ‐1.5%, seguida de la refinación de petróleo con una retracción de 1.9%, los despachos de cigarrillos con un retroceso de 2.5% y la actividad metalmecánica con una contracción de 2.7%. Finalmente, la producción de papel y celulosa registró una caída de producción de 4.8% en el primer semestre y en la comparación con el periodo enero junio del año pasado (véase Gráfico No 2). Con lo anterior, el mayor aporte a la recuperación de la industria en los primeros seis meses de 2025 lo realiza la rama de alimentos y bebidas, seguida de la automotriz.

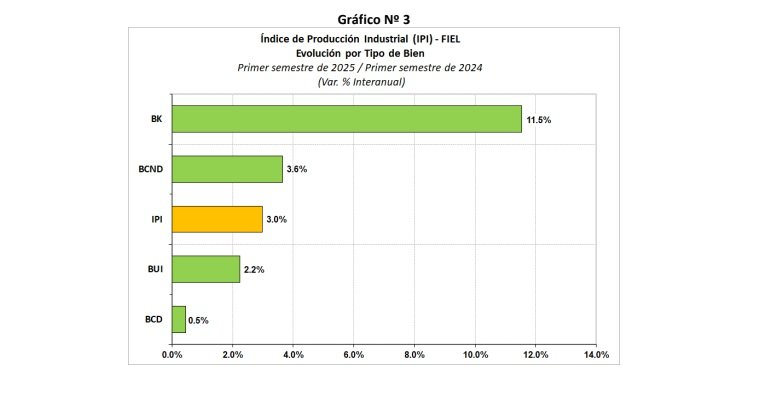

Observando la actividad industrial según el tipo de bienes producidos se tiene que los de capital lideran el ranking de crecimiento en los primeros seis meses del año acumulando una mejora de la producción de 11.5% respecto al nivel alcanzado en los primeros seis meses de 2024. Por detrás se coloca la producción de bienes de consumo no durable con un repunte acumulado de actividad de 3.6% en el semestre y en la comparación interanual. Con un crecimiento inferior al promedio, la producción de bienes de uso intermedio eleva su actividad 2.2% mientras que los bienes de consumo durable muestran una ligera mejora, en ambos casos respecto del registro del primer semestre del año pasado. De este modo, aun cuando los bienes de capital lideran la recuperación de la industria en el periodo, la mayor contribución a la mejora de la actividad la realizan los bienes de consumo no durable, fundamentalmente por la producción de alimentos (véase Gráfico No 3).

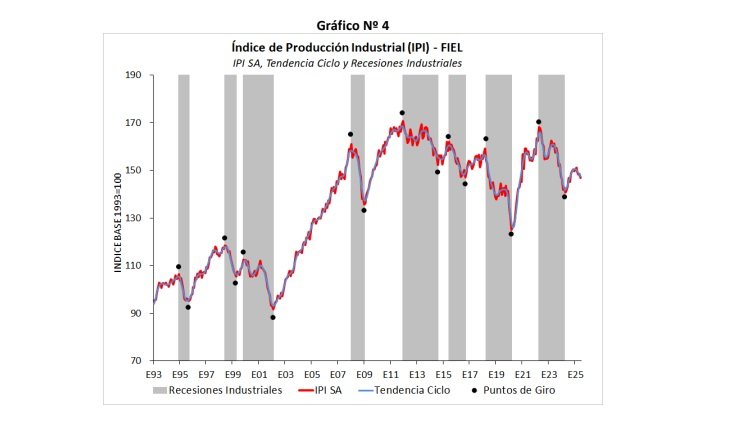

En términos desestacionalizados, la producción industrial de junio volvió a mostrar una caída (1.2%) respecto al mes previo luego del impasse de mayo tras dos meses en retroceso. De este modo, la actividad acumula una mejora de 4.4% en la comparación con abril de 2024, en el inicio de la recuperación, pero se coloca 2.9% por debajo del registro de febrero pasado. Con este resultado, los indicadores que permiten monitorear la sostenibilidad de la presente fase muestran un deterioro, señalando una pérdida de dinámica de la recuperación. Así es que la fase de iniciada en abril del año pasado, en catorce meses es la que menor crecimiento ha acumulado junto con la iniciada en septiembre de 2016, en la comparación con las fases de crecimiento previas desde 1980 de acuerdo a información del índice de producción industrial de FIEL.

En síntesis. La industria volvió a mostrar en junio una mejora interanual acumulando en el semestre un moderado avance que recupera menos de la cuarta parte de la caída observada en los primeros seis meses del año pasado. En términos desestacionalizados, en el segundo trimestre se registró una ligera caída y el nivel de junio resulta 2.9% inferior al de febrero pasado. La sostenibilidad de la recuperación muestra un deterioro y hacia los meses por venir, en varios sectores se agotó el efecto positivo de base de comparación, a lo que se suma el potencial impacto sobre la demanda de mayores tasas de interés sostenidas para contener el exceso de liquidez existente en la economía.