La inflación sorprendió a la baja en noviembre

|

Getting your Trinity Audio player ready...

|

Un informe de Ecolatina a cargo de Ana Albin hace foco en el último dato de inflación publicado por el Indec

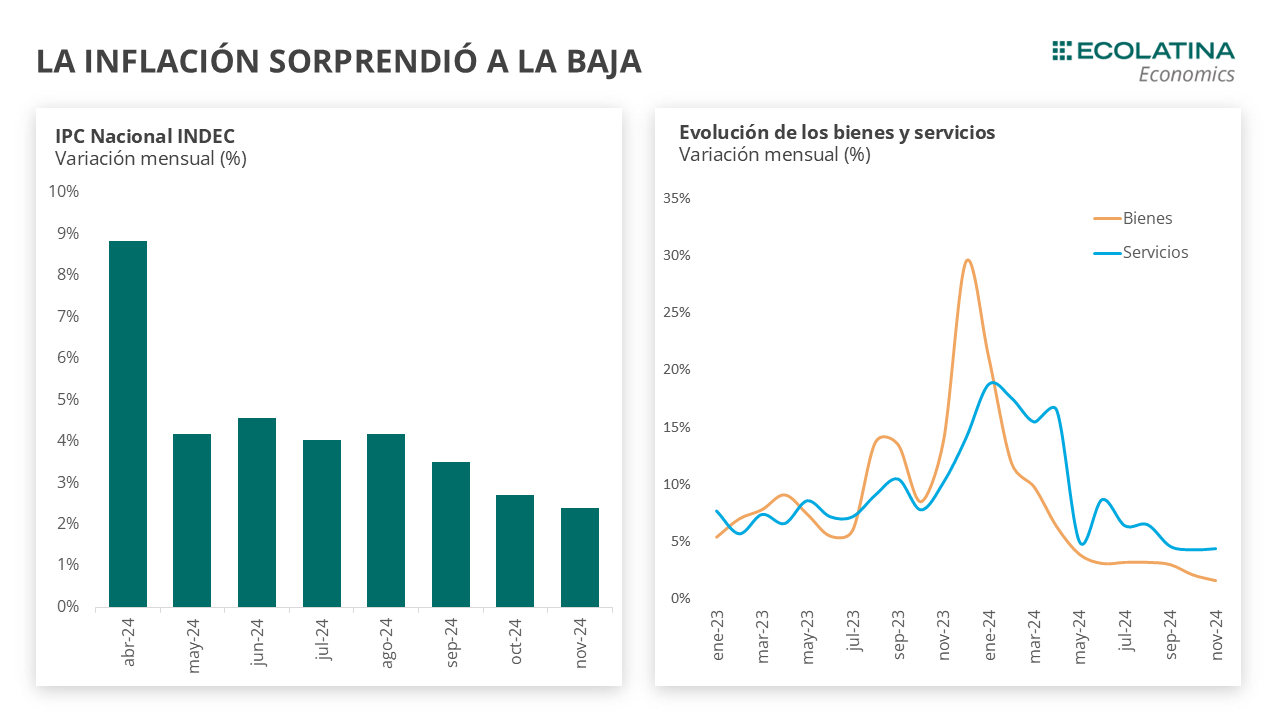

El IPC Nacional elaborado por el INDEC mostró una suba mensual del 2,4% en octubre, mostrando una desaceleración de 0,3 puntos porcentuales con respecto al dato del mes previo y marcando su menor registro desde julio de 2020 (+1,9%). Además, se trata del menor registro para un mes de noviembre desde 2017. De este modo, el IPC Nacional acumula una suba del 112% lo que va del año y un incremento interanual del 166,0% (-27,0 p.p.).

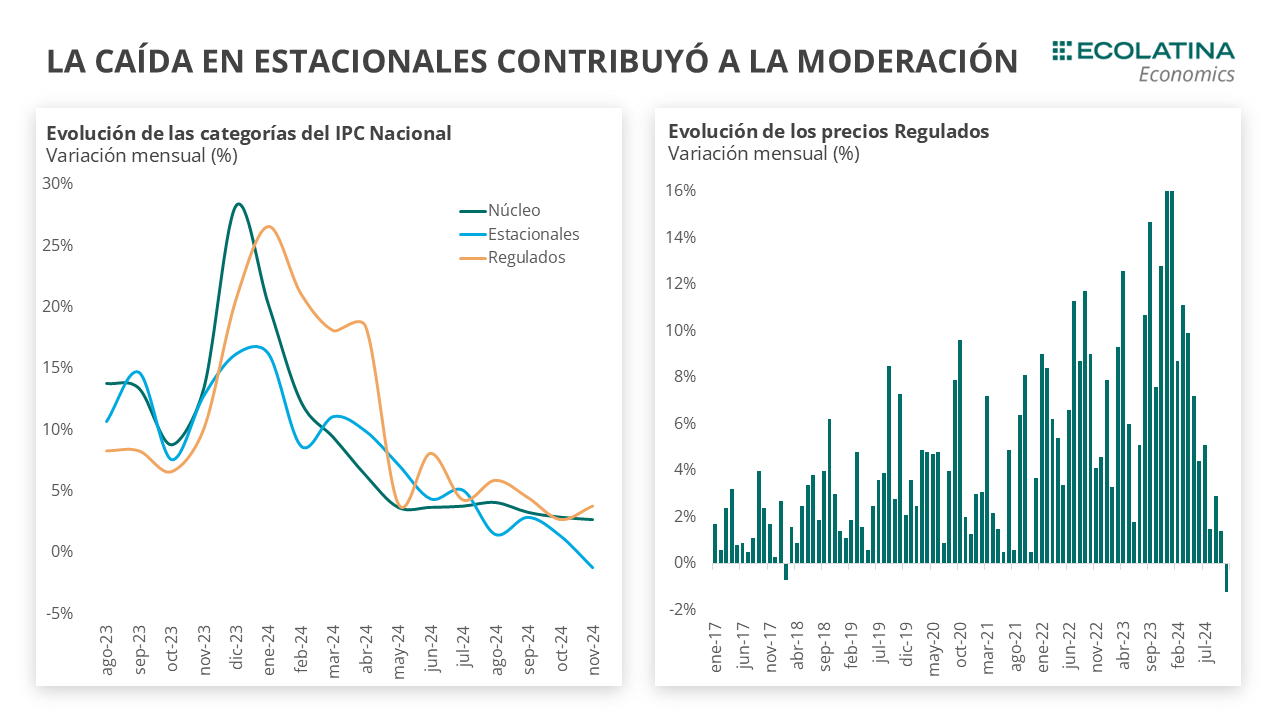

La sorpresa fueron los Estacionales: evidenciaron una caída mensual del 1,2%, la segunda caída mensual desde que inició la serie actual (la anterior fue en febrero del 2018). El registró se explica principalmente por la caída en los precios de algunas verduras: el tomate cayó 31%, la cebolla 18,7% y la papa 14,1%, los tres con un peso importante al interior de los Alimentos y Bebidas.

Difícilmente la inflación logre perforar el próximo piso inercial sin una moderación del crawling peg. Por tal motivo, las autoridades ya deslizaron la posibilidad de recortar el avance mensual del tipo de cambio oficial al 1% mensual en caso de que la inflación sostenga la dinámica reciente en los próximos meses. En tal caso, el impacto sería positivo en el corto plazo para el plano cambiario: la reducción del crawling permitiría robustecer la estrategia del carry en USD, uno de los principales factores detrás de las recientes compras del BCRA en el mercado de cambios oficial.

La inflación se redujo gracias a los Estacionales

El IPC Nacional elaborado por el INDEC mostró una suba mensual del 2,4% en octubre, mostrando una desaceleración de 0,3 puntos porcentuales con respecto al dato del mes previo y marcando su menor registro desde julio de 2020 (+1,9%). Además, se trata del menor registro para un mes de noviembre desde 2017. De este modo, el IPC Nacional acumula una suba del 112% lo que va del año y un incremento interanual del 166,0% (-27,0 p.p.). Del mismo modo, se ubicó por quinto mes consecutivo por debajo de las expectativas del mercado (REM-BCRA), que proyectaba un 2,8%.

En cuanto a las categorías, la inflación Núcleo (que mide la tendencia de los precios al excluir estacionales y regulados) registró un 2,7% mensual (-0,2 p.p.), el menor registro desde septiembre 2020. De este modo, al igual que en octubre, se ubicó por encima del nivel general (segunda vez en el año). Por su parte, los precios Regulados aumentaron 3,8%, ubicándose 1,1 puntos porcentuales por encima de octubre, impulsados por aumentos en transporte público, tarifas de electricidad, luz y gas y prepagas.

No obstante, la sorpresa fueron los Estacionales: evidenciaron una caída mensual del 1,2%, la segunda caída mensual desde que inició la serie actual (la anterior fue en febrero del 2018). El registró se explica principalmente por la caída en los precios de algunas verduras: el tomate cayó 31%, la cebolla 18,7% y la papa 14,1%, los tres con un peso importante al interior de los Alimentos y Bebidas.

Justamente, los Alimentos y bebidas aumentaron “sólo” 0,9% y mostraron el menor aumento desde mayo 2020 (plena pandemia), siendo vital para el registro del nivel general: en caso de excluirlo, la inflación hubiera sido del 3,1%. A su interior, colaboraron en la desaceleración la gran caída en los precios de las Verduras (-10,9%), mientras que el resto de las categorías se ubicaron bien por encima: las carnes subieron 2,4%, los lácteos 2,2%, las bebidas no alcohólicas 3,2%, los aceites y grasas 3,2% y las frutas 6,9%.

Como resultado de la desaceleración en alimentos, las canastas que determinan la línea de pobreza e indigencia también moderaron su avance en octubre. La Canasta Básica Alimentaria (CBA) creció un 1,1% mensual, desacelerándose 0,3 puntos porcentuales con respecto a octubre. Del mismo modo, la Canasta Básicas Total (CBT) se incrementó un 1,5% en el anteúltimo mes del año, 0,8 puntos porcentuales por debajo de septiembre.

En cuanto al resto de los capítulos, los menores aumentos se vieron en Educación (+5,1% – impulsado por aumentos en las cuotas de colegios), seguida de Vivienda (+4,5% – traccionado por subas en alquileres, suministro de agua y tarifas de gas y electricidad).

En otro orden, por noveno mes consecutivo los precios de los Bienes (+1,7% mensual, -0,5 p.p.) se movieron por debajo del crawling peg (2,2%) y a una velocidad considerablemente menor a la de los Servicios (+4,3%, +0,3 p.p.). Esta situación es contraria a la de 2023, donde los bienes (que subieron 223,1% en el año) corrían bien por encima de los servicios (+153,8% en 2023), principalmente debido al congelamiento de las tarifas de servicios públicos, que se mantuvo vigente durante buena parte del 2023.

¿Qué esperamos hacia adelante?

A priori, no resulta inverosímil pensar en un diciembre con una inflación mensual en una zona similar a la evidenciada en noviembre. Sin embargo, dado que el registro dependió en gran medida de la caída de precios de verduras, una reversión de dicho efecto, en conjunto con un posible despertar de los precios de la carne vacuna (moneda corriente en época de fiestas), podría añadirle presión al índice y acercar la variación mensual a la zona del 3%.

Hasta el momento, el crawling peg del tipo de cambio oficial corriendo al 2% mensual fue probablemente la principal ancla para reducir la inflación, lo cual se evidenció con la convergencia de los bienes a la pauta cambiaria. Sumado a ello, la relativa estabilidad de la brecha cambiaria, la contención de las expectativas de devaluación y la fuerte recesión inicial (con una posterior recuperación acotada, heterogénea y paulatina) fueron elementos claves que ayudaron a moderar la inflación.

No obstante, pese a que el crawling peg al 2% fue de gran ayuda en el proceso, con la reducción de la nominalidad está dejando de actuar como un ancla para pasar a comportarse como un componente inercial. En este sentido, difícilmente la inflación logre perforar el próximo piso inercial sin una moderación del crawling peg. Por tal motivo, las autoridades ya deslizaron la posibilidad de recortar el avance mensual del tipo de cambio oficial al 1% mensual en caso de que la inflación sostenga la dinámica reciente en los próximos meses.

Ahora bien, aquella alternativa no estaría exenta de riesgos, dado que podría implicar una mayor apreciación real del tipo de cambio en un contexto de presiones devaluatorias de nuestros principales socios comerciales, lo cual podría complicar aún más la cuenta de los dólares en el mediano plazo.

Sin embargo, esta vez podría ser diferente, dado que el impacto sería positivo en el corto plazo para el plano cambiario: la reducción del crawling permitiría robustecer la estrategia del carry en USD, uno de los principales factores detrás de las recientes compras del BCRA en el mercado de cambios oficial. En un contexto de expectativas de devaluación contenidas, brecha cambiaria estable en niveles bajos, y tasas de interés en pesos deslizándose a terreno neutro o positivo en términos reales, existen incentivos para posicionarse en “pesos” y obtener ganancias en moneda dura. De hecho, la semana pasada la autoridad monetaria decidió reducir la tasa de política monetaria frente a las menores expectativas de inflación. Por ende, una eventual moderación del crawling peg podría inclinar la cancha hacia un nuevo recorte de tasas sin que se vea afectado el diferencial de financiamiento en pesos o en dólares.