Más del 60% de los puts que canceló Milei fueron emitidos por la actual gestión económica

Los análisis más críticos a la política económica y monetaria actual destacan que el monto que los bancos rescindieron en la operación informada ayer es casi equivalente al total de opciones que ofreció el Banco Central desde diciembre

La reciente eliminación de los puts por parte del Banco Central removió el avispero entre los analistas del mercado, quienes celebran en su mayoría la medida pero no ahorran críticas a la gestión económica del gobierno de Javier Milei. En ese sentido, algunas cálculos indican que lo que el BCRA logró rescatar el jueves corresponde, en rigor, a los puts otorgados durante la actual administración más que al stock heredado.

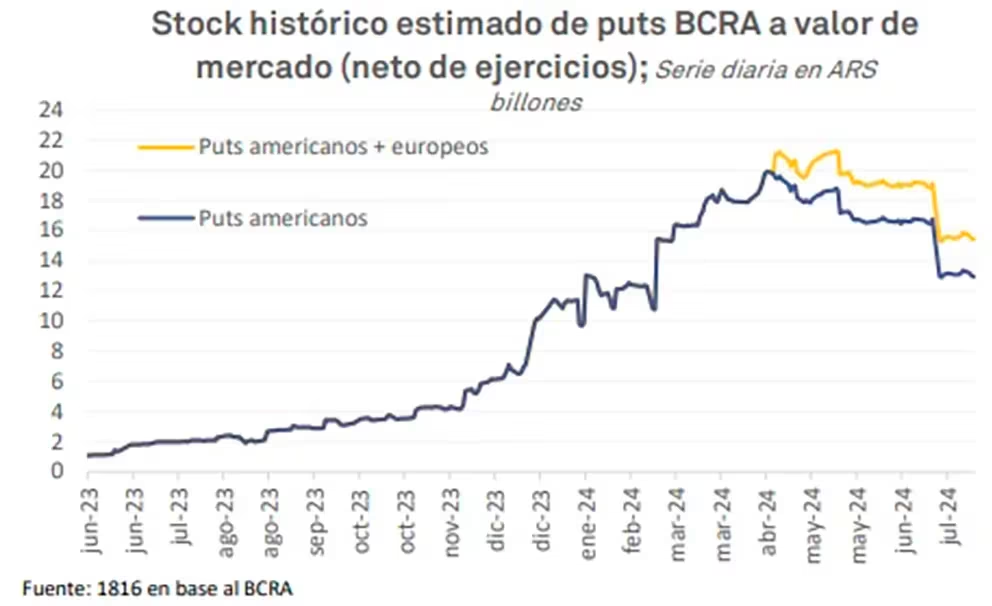

Según esa mirada, entre diciembre de 2023 y febrero 2024, la secretaría de Finanzas colocó alrededor de $20 billones, obteniendo financiamiento neto en todas las licitaciones, que no se destinó a gasto público sino a recomprar deuda en poder de la autoridad monetaria. Como contrapartida de esas colocaciones en las licitaciones para renovar los vencimientos de los bonos que habían sido emitidos con puts, el stock en el BCRA se incrementó a $19 billones (+220%). Es decir, que $13 billones de los $20 billones de deuda del Tesoro, tuvieron como respaldo puts del BCRA (aproximadamente 66% del total) en cartera de los bancos.

Este rápido crecimiento de los puts generó algunas alarmas por la dinámica de acumulación de pasivos del BCRA. La eliminación de los pasivos remunerados del BCRA era un elemento señalado como clave para “limpiar” la hoja de balance del BCRA y levantar el cepo.

Esta dinámica de acumulación de puts, una suerte de pasivo remunerado contingente, atentaba contra la política del BCRA. Esto porque, según esos análisis, la actual gestión recibió $6 billones en puts, cifra que llevó a $21 billones a mayo de este año, según los cálculos de la consultora 1816, un aumento contradictorio con estrategia de limpieza del balance del BCRA que valió críticas desde principios del segundo trimestre.

Los puts que finalmente el BCRA desactivó fueron un instrumento creado por la anterior administración que, para superar la crisis de liquidez que se inició a mediados de 2022, diseñó ese derivado financiero cuyo activo subyacente eran los títulos del Tesoro. Esas opciones de venta u opciones de liquidez tenían como objetivo que los bancos colocaron sus excedentes de pesos en bonos del Tesoro sin temor a que en un evento como el de junio de 2022 -cuando se derrumbaron las cotizaciones de los precios de los bonos en pesos- no hubiera un mercado secundario líquido en el cual pudieran desarmar su exposición.

De esa forma, si ocurría un evento negativo, los bancos tendrían un comprador de sus bonos. Si bien el BCRA ya intervenía en el mercado secundario, los puts eran un contrato en firme de compra que demandaba el mercado, para asegurar de alguna forma que habría continuidad en la política de defender la curva de pesos del Tesoro. El instrumento, es obvio, era hijo de la crisis financiera.

Durante 2023, el gobierno de Alberto Fernández utilizó esta herramienta sobre los bonos que ajustan por inflación o tipo de cambio con vencimientos más lejanos. De ese modo, los puts sirvieron para refinanciar la deuda y llevaron a que el gobierno anterior terminara su gestión con un stock de puts valuado en alrededor de $6 billones (a precios de mercado de los títulos), con mayoría de títulos duales y ajustables por CER como subyacentes.

Durante la actual gestión, mientras el equipo económico intentaba calmar las expectativas y exponer con mayor claridad la estrategia financiera, el Banco Central mantuvo durante los primeros meses la oferta de puts a los bancos. La estrategia fue utilizar esta herramienta para aumentar los plazos de colocación, con vencimientos que se estiraron a 2026 y 2027 y obtener un excedente de liquidez para realizar recompras de bonos al BCRA y compras de dólares para cancelar la renta de los títulos en moneda extranjera.

Tras arduas negociaciones con los bancos, el BCRA finalmente avanzó en la rescisión de las opciones de liquidez o puts emitidos, con la garantía de que los títulos subyacentes no computarán para los límites de exposición al sector público hasta 12 meses posteriores a la amortización de los títulos, incentivo indispensable para lograr que los bancos aceptaran la propuesta.