Presupuesto 2019: ¿estamos tentando a la suerte?

|

Getting your Trinity Audio player ready...

|

Oscar Wilde, dramaturgo y escritor irlandés afincado en Londres durante la segunda mitad del siglo XIX, acuñó la famosa frase: “ten cuidado con lo que deseas, se puede convertir en realidad”. Por otra parte, los infortunios asociados a la imposición de la propia voluntad remiten al cuento de Jacobs, “La pata de Mono”. Un talismán que concede deseos, los cuales se cumplen en forma contraproducente.

La oposición dialoguista le concedió el Presupuesto 2019 al oficialismo con mínimas modificaciones, el cual implica un fuerte ajuste sobre el resultado primario. El deseo de Cambiemos se convirtió en realidad. Ahora bien, ¿podemos afirmar que este ajuste será exitoso?. Difícilmente. El Gobierno, de ser relegido, debe preparar a la sociedad para que pueda convivir con una realidad que dista mucho del pasado reciente.

Veamos. Se suele calificar a un proceso de consolidación fiscal como exitoso si logra reducir el cociente de deuda a producto respecto a los niveles que tenía antes de iniciado el ajuste. Debido a una combinación de factores que involucran tanto al stock de deuda, como a los intereses y el producto en dólares, en Analytica creemos que son bajas las chances de que esto ocurra. Se “cumplieron” los deseos del Gobierno, ahora debe estar preparado para lo que estos implican. Al ajuste con condicionamientos sobre todos los resortes de la política económica le siguen las “reformas estructurales” asociadas a la renovación de los vencimientos del Stand-By en 2022-3. Todo esto en un contexto de escaso crecimiento del producto y generación de empleo, con niveles de inflación similares a los observados antes de iniciar el primer mandato.

La idea en detalle

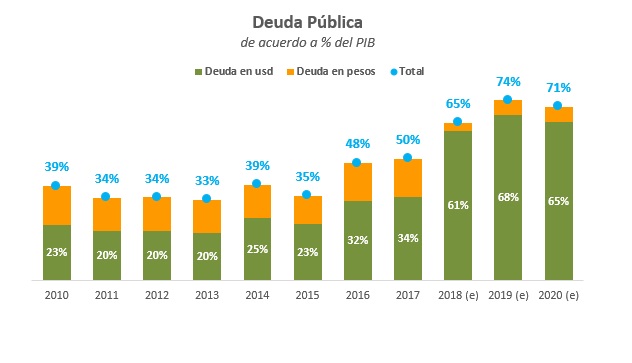

¿De qué depende la dinámica del stock de deuda sobre producto?. Del resultado financiero, compuesto por el déficit primario más los intereses y del producto nominal.

La dinámica del PBI. Estamos a las puertas de un acelerado proceso de consolidicación de las cuentas públicas antes de intereses, lo que genera una recesión en ciernes, al menos en 2019. Para los años próximos el Gobierno de turno enfrenta una disyuntiva: una mejora del producto en dólares en el corto plazo asociada a un comportamiento “díscolo”, respecto a los cánones del FMI, implica una mayor contracción de la actividad en el futuro debido al endurecimiento de las condiciones que impondría el organismo para renovar los vencimientos asociados al Stand-by.

- Teniendo en cuenta la acumulación de vencimientos en 2022-23, que rondan los U$S 30 MM en cada uno de esos años, y la imposibilidad de financiar esos montos “por mercado”, la Argentina deberá renegociar el acuerdo con el FMI. Típicamente esto implica condicionamientos adicionales para la política económica. A los ajustes “macro” (fiscales y externos) se suman los “estructurales” como las reformas al sistema previsional, al mercado laboral y eventualmente alguna privatización. Exceptuando la última medida, todas estas son de naturaleza recesiva. Por otra parte, la estabilización del sendero macro condiciona la dinámica del tipo de cambio. Si se quieren evitar nuevas crisis del balance de pagos, se debe sostener el tipo de cambio real alto. Todos estos factores redundan en un producto en dólares que difícilmente crezca lo suficiente de manera de “licuar” la dinámica de la deuda en dólares. Este sería el escenario de “obediencia debida” para con el FMI.

- Si por el contrario el Gobierno decide, dentro de sus posibilidades, apreciar el tipo de cambio, mejorando el desempeño del consumo en detrimento de la cuenta corriente, podría incurrir en algunas medidas que no sean del agrado del FMI (como la no acumulación de reservas de acuerdo al memorando), aumentando los condicionamientos a la hora de renovar los vencimientos. En este caso, la mejora del producto vendría acompañada de mayor recesión futura y el sendero de mediano plazo no sería muy distinto.

La evolución del stock de deuda. Aquí identificamos 3 factores:

- La combinación del gradualismo aplicado entre 2016-18 y el adelantamiento de los desembolsos del FMI genera un sendero “empinado” para el nivel de deuda en dólares.

- A su vez, mientras el ajuste es fuerte en términos primarios (V. Gr. sin intereses), no lo es tanto si lo medimos a través de la evolución del resultado financiero. Según el escenario implícito en el Presupuesto, el ajuste excluyendo intereses sería de 5 puntos del producto en 6 años. Si agregamos los intereses, la consolidación se reduce a sólo 3 puntos.

- La evolución del resultado financiero se debe al salto en el nivel de deuda que implicó la salida del “default” y el gradualismo, pero también a un aumento de los intereses luego de la crisis del balance de pagos que se desató en 2T18. El cambio en el escenario financiero internacional permite anticipar que será difícil bajar los intereses asociados a las nuevas emisiones de deuda, lo cual se reflejará en elevados niveles de riesgo país.

Todos estos factores implican un sendero creciente para la deuda en dólares el cual se combina con un mal desempeño del producto; impidiendo la estabilización del ratio de deuda y con esto el éxito del programa de ajuste fiscal.

A modo de conclusión.

Pedir un deseo implica, contrariamente a lo que se cree, tentar a la suerte. Es la enseñanza de “La pata del Mono” de W. W. Jacobs. Recesión sin política económica contra-cíclica y un tipo de cambio condicionado por la sostenibilidad macro y asediado por la volatilidad de la cuenta capital no nos permiten ser muy optimistas respecto a la posibilidad de un ajuste fiscal exitoso. Al menos entendiendo este como la estabilización del sendero de deuda pública.