Reservas e inflación: un Banco Central sin herramientas

|

Getting your Trinity Audio player ready...

|

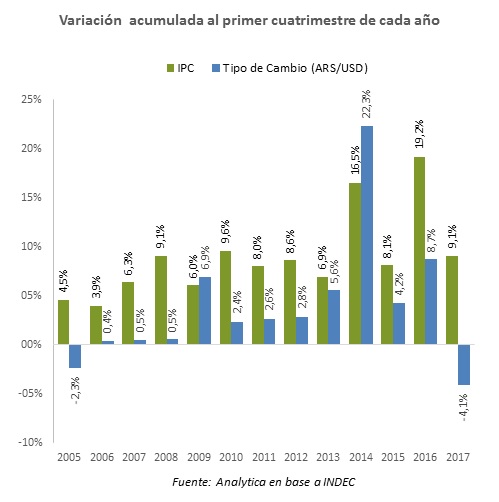

Analytica. El tipo de cambio relevante para las operaciones de comercio exterior -relevado por la comunicación A3500- muestra una caída del 3% respecto a principios de año. Esta caída no tiene precedentes desde 2004, lo cual ilustra lo atípico de la situación. Teniendo en cuenta los niveles de inflación vigentes, representa un claro problema para las cuentas externas; vitales para la sostenibilidad macroeconómica del modelo (ver Analytico #416). Las autoridades monetarias se han mostrado preocupadas por la apreciación y han intentado una serie de medidas para corregir el desequilibrio.

Creemos que el BCRA debe utilizar “munición gruesa” para revertir la caída del tipo de cambio. Para ello debería intervenir directamente en el mercado “spot”. Si desea atemperar los efectos monetarios de la medida, podría utilizar instrumentos alternativos (como las operaciones de mercado abierto vía venta de títulos públicos en cartera) de manera de no sobrecargar el stock de Lebacs.

Entre los instrumentos con los que cuenta el BCRA para conseguir la corrección del mencionado desequilibrio existen:

- intervenciones indirectas a través de otros operadores del mercado de cambios,

- anuncios de futuras medidas que afectarían los flujos en el mercado de cambios,

- modificaciones normativas que afecten el accionar de los agentes relevantes para el mercado de cambios,

- operar en el mercado de futuros,

- operar directamente en el mercado “spot”,

- bajar la tasa de interés de referencia.

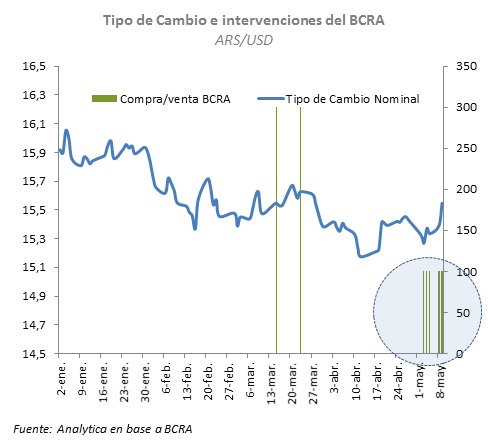

Las intervenciones del tipo 1) a 3) fueron recientemente implementadas a través de compras en de los bancos públicos en el mercado spot (1), el anuncio de un objetivo de reservas internacionales sin fecha de implementación cierta (2), eliminación del límite máximo de atesoramiento de divisas por parte de las entidades financieras (también conocido como posición general de cambios -comunicación A 6237-, 3). Respecto a 4) y a 6), el BCRA no se ha mostrado muy activo. Después de la judicialización del mercado de futuros, es difícil pensar que el BCRA quiera operar de manera de alterar las condiciones de normal funcionamiento en ese mercado (4). Teniendo en cuenta los elevados niveles de inflación, el BCRA ha optado por no realizar compras directas en el mercado de cambios (5) ya que, contrariamente de lo que ocurre con 1), estás intervenciones tienen efecto monetario (expansivo). Tampoco ha querido bajar su tasa de referencia, de manera de disminuir la demanda de pesos, en un contexto de aceleración de la tasa de inflación.

¿Qué puede hacer entonces? Creemos que podrías realizar intervenciones directas en el mercado de contado, de manera de elevar tanto la volatilidad como el nivel del tipo de cambio nominal y desincentivar el accionar de los capitales especulativos. Es verdad que las medidas implementadas afectaron los futuros de tipo de cambio, reduciendo la rentabilidad del “carry trade con cobertura”. Sin embargo, la tenencia de divisas por parte de las entidades (posición general de cambios) se encuentra en mínimos; evidenciando que las instituciones financieras siguen apostando al rendimiento de los activos denominados en pesos. A su vez, la actual coyuntura favorece la tendencia a la apreciación del peso debido a la elevada tasa de interés de referencia, un déficit fiscal en torno al 6% del PBI y la liquidación de la cosecha gruesa de oleaginosas. Por estos motivos, el BCRA debería tener una postura más agresiva sobre el mercado de cambios mediante intervención directa al menos hasta que desacelere la inflación y pueda reducir su tasa de referencia. De esta manera evitaría ajustes abruptos en el tipo de cambio, dosificando los incrementos a través del tiempo. Teniendo en cuenta el elevado stock de letras (95% de la base monetaria), podría esterilizar la emisión de pesos resultante de la compra de divisas en el mercado spot mediante venta de títulos públicos en cartera (operación conocida como “de mercado abierto”).

El comportamiento del primer cuatrimestre dejó pendiente para la segunda parte del año el ajuste esperado en el tipo de cambio de cambio. Teniendo en cuenta la rigidez de las expectativas a fin de año (17,5 según el REM), el BCRA debería actuar de manera de evitar fuertes correcciones en el valor del dólar los cuales podrían surgir, por ejemplo, cuando baje la tasa de referencia en respuesta a una des-aceleración de la inflación. La historia reciente sugiere que saltos “discretos” en el valor del dólar suelen estar asociados a un incremento en la volatilidad no sólo de otras variables nominales como también reales.