¿Se termina la apreciación cambiaria?

|

Getting your Trinity Audio player ready...

|

Los cambios en la política económica iniciados a fines de 2018, más allá de sugerir una postura más realista respecto a la evolución de los precios, revela una decisión de fondo por parte del Gobierno: no permitirá que los niveles de competitividad bajen de los máximos alcanzados en la gestión. En Analytica creemos que esta decisión implica que el dólar se moverá más cerca de los precios y estimamos una tasa de devaluación en torno al 20,4%, alcanzando 22,6 pesos por dólar a fin de año, con una inflación de 21%. Para evitar sobresaltos, las autoridades deberían tomar algunas medidas para aumentar la oferta de dólares, entre las que creemos más convenientes se encuentra un cambio en la política de retenciones junto con intervenciones ocasionales en el mercado de cambios.

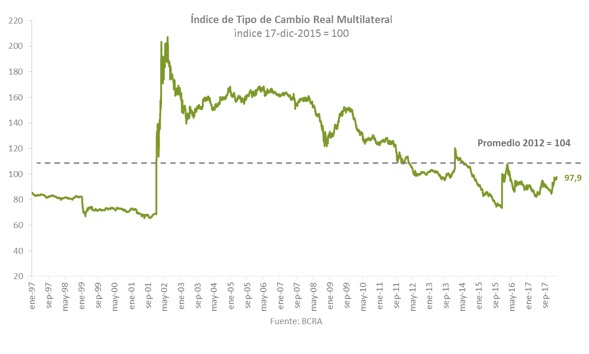

El índice de tipo de cambio real multilateral (TCRM) se ubica en las 98 unidades (con base 100 para 17-Dic-15). Esta es la medida directa más amplia de competitividad la cual viene oscilando en estos valores desde 2011, luego de la fuerte apreciación observada durante la campaña electoral que permitió la reelección de C. Kirchner. Desde entonces, la economía argentina funcionó con represión financiera (CEPO cambiario) o endeudamiento externo, en un contexto de marcado deterioro de las cuentas externas.

La decisión de mantener los niveles de competitividad directa viene de la mano de la imposibilidad de seguir emitiendo deuda externa al ritmo de 2016 y 2017. Además de las complicaciones a nivel internacional, con picos de volatilidad en los mercados americanos, se observa cierta cautela en la demanda por los bonos argentinos. Esto puede ser atribuido, entre otros factores, a que el resultado financiero del sector público nacional, el cual incluye intereses, baja a un ritmo moderado (desde 6,1 a 5,4 puntos del PBI entre 2017 y el proyectado para este año). Esto es, el ajuste de más de 1 punto antes de intereses en las metas fiscales (un déficit primario de 3,9% del producto en 2017 vs. 3,2% en 2018), se diluye debido al costo financiero del gradualismo.

Hacia adelante debemos esperar un dólar corriendo más cerca de los precios. Esto puede generar tensiones en el mercado monetario, lo que explica las intervenciones recientes en el mercado de cambios por parte del BCRA. No descartamos futuras nuevas ventas del BCRA y ocasionalmente alguna suba en las tasas de referencia. Por ejemplo, la tasa que regula la liquidez bancaria, la Leliq, se ubica en 26,5%, por debajo de otras tasas de mercado (como la Lebac a corto plazo), que se sitúan por arriba del 27%. No sería una mala idea subir un poco el rendimiento de este instrumento en vista de que el BCRA intervino en 4 ruedas consecutivas y sólo logro calmar al mercado.

De fondo, faltan dólares. En Analytica estimamos que para 2018 el exceso de demanda en el mercado de cambios se ubicaría en U$S 12.000 millones, casi 2% del PBI. Mientras el BCRA modera las oscilaciones del tipo de cambio que surgen de este desequilibrio, el gabinete económico está dedicado a implementar medidas de competitividad no cambiarias o indirectas como pueden ser las mejoras en la productividad vía inversión en infraestructura, simplificaciones de los trámites necesarios para exportar, reducciones de costos logísticos, etc. Como resultado de estas medidas, la Argentina avanzó 8 lugares en el ranking de competitividad global, pasando del puesto 104 al 92 sobre 137 países.

Quizás la coyuntura internacional ayude un poco: se espera que Brasil crezca en torno al 4% luego de varios años de recesión, lo que alentaría las exportaciones; especialmente las industriales. A su vez, la debilidad del dólar en un contexto de aceleración de la inflación americana ayudaría un poco a los commodities, factor que atemperaría el efecto de la sequía sobre las exportaciones agropecuarias.

En Analytica creemos que el Gobierno debería ayudar al contexto internacional con un cambio en la política de retenciones. Actualmente, se espera una reducción gradual de los impuestos que se aplican sobre el complejo sojero, un factor que posterga la decisión de liquidar por parte de los productores. Sugerimos una reducción de una vez y para siempre en las retenciones, con una quita adicional temporaria de manera de estimular las ventas en momentos de elevada volatilidad cambiaria, como los actuales. Entendemos que no es viable generar un salto en el tipo de cambio para lograr niveles de competitividad precio cercanos a los previos al CEPO. Con tasas de inflación superiores al 20%, toda devaluación del tipo de cambio nominal sería erosionada por los precios. Además, el BCRA implementó un mercado libre de cambios con una mayor profundidad, por lo que sería difícil imponer un nivel de precio con estos volúmenes operados sin reducir agresivamente las tasas de referencia, lo que en última instancia terminaría por retrasar el proceso de desinflación.

Llegó la hora de ocuparse de la generación de dólares genuinos, lo que implica postergar un poco la velocidad a la que se reducirá la tasa de inflación. Disyuntivas costosas o trade-off, decimos los economistas. Todo no se puede.