Subsidio y obra pública, las variables de ajuste para 2018

|

Getting your Trinity Audio player ready...

|

En una entrevista reciente el ex ministro A. Prat Gay destacó el efecto adverso que podría tener una rápida desinflación sobre las cuentas públicas. Según el ex ministro, como parte del gasto ajusta por inflación pasada (aproximadamente el 60% de las erogaciones primarias) y los ingresos por inflación presente, una rápida reducción de la inflación generaría un deterioro en el resultado primario del Tesoro, dificultando el cumplimiento de la meta fiscal. Se plantea entonces una disyuntiva entre el cumplimiento de los objetivos de política monetaria y fiscal. En Analytica creemos que el diagnóstico es correcto pero el orden de magnitud del efecto está sobredimensionado. Según nuestras simulaciones, si la inflación 2017 y 2018 están en línea con el consenso del mercado, el congelamiento del gasto en términos reales pautado por el Gobierno en el Presupuesto implica que las erogaciones de capital podrían crecer por encima de lo que se reducen los subsidios, aunque ambas partidas crecerían por debajo del promedio. Esto es, aunque el congelamiento del gasto real primario en un contexto de desinflación reduce los grados de libertad del Tesoro, afectando el crecimiento de las partidas discrecionales, existen factores que atemperan este efecto permitiendo que los gastos de capital crezcan por encima del promedio.

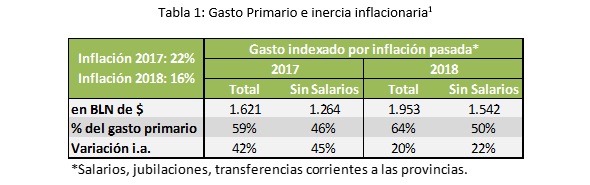

Para realizar el ejercicio, el ex ministro asumió que jubilaciones, salarios y transferencias corrientes a provincias (el 59% del gasto primario del sector público nacional) ajustan por inflación pasada. Esto luce sobredimensionado.

Veamos. Supongamos que el gasto primario se mantiene constante en términos reales según estipula el Presupuesto (+15% i.a.) y la inflación se reduce del 22% al 16% i.a. entre dic-17 y dic-18. Teniendo en cuenta el resultado de las paritarias 2017, es esperable que los salarios ajusten por la inflación corriente. Por lo tanto, el componente salarial del gasto primario (13% del mismo) ajustaría en torno de 15%-16% y no al 22%, como se deduce de los dichos de Prat-Gay.

A su vez, las jubilaciones ya incorporaron parte de la inflación 2017 en los gastos de este año (subieron un 28,4% anualizando en septiembre vs. 23,2% i.a. estimado en el IPC si se proyecta un 1,5% en septiembre). Por tanto, asumir que en 2018 las prestaciones de la seguridad social ajustaran en función a la inflación registrada este año (+22%) como lo hace Presupuesto, tiene que ver con el programa de reparación histórica y no necesariamente con los efectos de la inercia inflacionaria en un contexto de desinflación.

Existen entonces 2 factores, paritarias y reparación histórica, que reducen el orden de magnitud del efecto mencionado por Prat Gay. El Tesoro pierde entonces capacidad de maniobra al quedar preso de las metas fiscales y la inercia inflacionaria. Las tablas a continuación exhiben el incremento de todos los componentes del gasto primario en el escenario descrito.

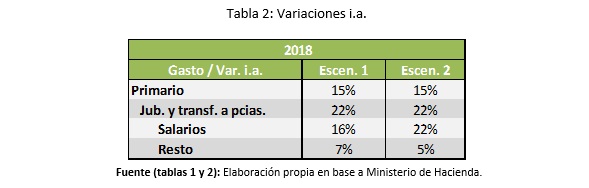

La tabla 1 muestra el efecto de asumir que los salarios crecen en línea con la inflación corriente (16%) sobre el agregado de los gastos no discrecionales: la tasa de crecimiento se reduce del 22% al 20%. Esto se refleja en el escenario 1 en la tabla 2, el cual está en línea con el Presupuesto. El escenario 2 refleja los dichos del ex ministro Prat Gay.

Parte de los efectos adversos de la política monetaria sobre la política fiscal están representados por el impacto de la inercia inflacionaria sobre jubilaciones y transferencias a provincias. Ambas crecen al 22% en los 2 escenarios simulados en la tabla 2. Sin embargo, el ajuste “forward looking” de los salarios, atribuible quizás a la reputación del BCRA, compensa parcialmente los efectos adversos de la inercia, como se refleja en la tabla 1.

Existe otro efecto que atempera la dominancia monetaria de la política fiscal y está representada en la partida “resto” de la tabla 2, cuyos principales componentes son los gastos de capital y los subsidios. El crecimiento del 7% simulado permite que el Tesoro continúe estimulando la obra pública ya que, teniendo en cuenta el nivel de cada una de las partidas proyectadas a fin 2017, por cada peso que se reducen los subsidios, los gastos de capital pueden aumentar 3. Por lo tanto, aunque las partidas no discrecionales, representadas por la línea “resto” en la tabla 2, crecerán por debajo del promedio como consecuencia de la inercia inflacionaria, el gasto de capital puede crecer por encima del promedio en tanto y en cuanto el mercado descuenta que continuará el ajuste de tarifas. De hecho, si asumimos que ambas partidas se comportan en línea con el Presupuesto (los gastos de capital crecen al 22% y los subsidios caen al 13%), la partida resto podría crecer 7% como surge de las simulaciones; reflejando la existencia de grados de libertad dentro de los componentes no discrecionales del gasto.

El presente ejercicio no pretende ser una proyección. En Analytica no creemos que sea posible desacelerar tan fuertemente el gasto primario. Sólo para ilustrar: actualmente las transferencias al sector privado acumuladas en 12 meses crecen al 38% i.a.; difícilmente puedan decrecer en términos nominales como sugiere la tabla 2. Sin embargo, es posible utilizar ambas tablas para ilustrar hasta donde la política monetaria puede condicionar el cumplimiento de las metas fiscales. El efecto de las paritarias “forward looking” y el ajuste semestral de las jubilaciones permiten liberar recursos; atemperando la dominancia monetaria de la política fiscal.

En términos generales, el efecto de la desinflación sobre el gasto primario se traduce en un cambio en la composición de las partidas que lo integran, reasignando recursos a favor de componentes “inerciales” (v. gr. jubilaciones) y en detrimento de las “discrecionales” (v. gr. subsidios, gastos de capital). Sin embargo, esto ocurre en un contexto de ajuste de tarifas; mitigando el efecto total sobre los gastos de capital y, consecuentemente, sin afectar la sostenibilidad del modelo macroeconómico.