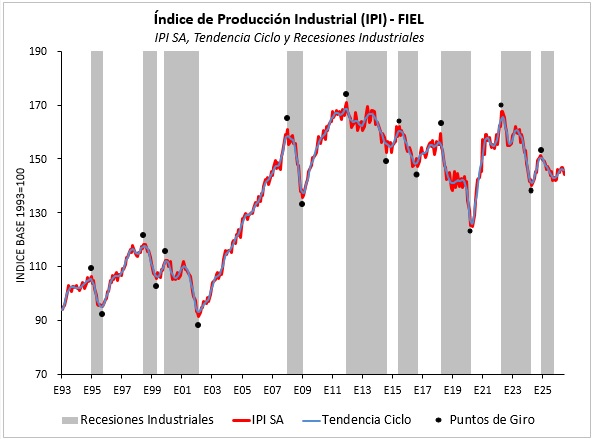

Actividad industrial: persisten las dificultades productivas, con caída del empleo

El relevamiento trimestral que realiza la Cámara Argentina de Industrias Electrónicas, Electromecánicas y Luminotécnicas (CADIEEL) ofrece un muestreo representativo de las industrias que componen el sector: el 37% de las compañías pertenece al rubro de electrónica, el 22% a baja tensión, otro 22% a energía y el 19% a iluminación.

Los resultados del informe muestran que el 44% de las empresas registró una disminución en su nivel de producción durante el segundo trimestre de 2026, mientras que el 30% mantuvo su actividad sin cambios y el 26% logró incrementos. Entre las firmas que experimentaron una caída, la retracción promedio fue del 31%, reflejando que el nivel de actividad continúa presentando dificultades para una parte significativa del entramado industrial.

En cuanto a la utilización de la capacidad instalada (UCI), la actividad continuó concentrándose en niveles intermedios. Cerca del 60% de las empresas manifestó haber operado con hasta el 60% de su capacidad productiva, mientras que los niveles más elevados de utilización siguieron representando una participación minoritaria. En conjunto, los resultados evidencian que el sector mantiene un importante margen de capacidad ociosa y continúa operando por debajo de su potencial productivo.

Respecto del empleo, el 52% de las empresas mantuvo sin cambios su personal, mientras que el 41% redujo su plantel y apenas el 7% incorporó trabajadores. Esta tendencia se mantiene desde el trimestre anterior, evidenciando un escenario en el que persisten las dificultades para sostener y generar empleo como consecuencia de las condiciones económicas que siguen afectando la actividad.

En materia de comercio exterior, el 41% de las empresas realizó exportaciones durante el período relevado, mientras que el 59% no registró ventas al exterior. Entre estas últimas, tres de cada cuatro señalaron que los costos representan el principal obstáculo para acceder a los mercados internacionales. Asimismo, entre las firmas exportadoras, las ventas externas continúan teniendo una incidencia limitada: el 73% destina hasta el 10% de su producción a los mercados internacionales, teniendo un peso acotado dentro de la estructura comercial de gran parte de las empresas relevadas.

Expectativas para el tercer trimestre de 2026

El informe también relevó las proyecciones para el próximo período, en un contexto donde prevalece la cautela en la proyección de la evolución de la actividad:

· Inversión: el 33% de las empresas prevé realizar inversiones durante el tercer trimestre. El 67% que no tiene planes de expansión señala que las principales razones continúan siendo el menor nivel de ventas y la incertidumbre económica y política.

· Producción: el 55% de las empresas prevé mantener sus niveles de producción, el 30% proyecta un aumento y el 15% estima una disminución.

· Ventas y demanda interna: Se mantiene una actitud prudente frente a la evolución del mercado y de las condiciones económicas y prevalece una visión de estabilidad. El 67% de los encuestados espera que tanto las ventas como la demanda interna permanezcan sin cambios, mientras que el 22% proyecta un incremento en las ventas y el 26% anticipa una mejora en la demanda.

· Exportaciones: El 73% de las empresas estima que sus exportaciones se mantendrán estables y el 27% proyecta un incremento, lo que sugiere una visión más favorable en cuanto a mercado exterior en el corto plazo.

· Empleo: Con una marcada visión de estabilidad, el 67% de las empresas espera mantener su dotación de personal, el 7% estima incorporar trabajadores, y el 26% prevé una reducción. Esto refleja un contexto que condiciona las decisiones de contratación.