La cooperativa yerbatera Las Tunas queda en el centro de una discusión que atraviesa a toda la cadena: cómo sostener el precio al productor en un mercado que empuja hacia abajo.

En ese marco, su gerente, José Luis “Joselo” Semienchuk, planteó en una entrevista con Economis una decisión que no es menor: intentar mantener los $380 por kilo de hoja verde en el inicio de la cosecha, aun cuando el resto del mercado paga menos.

El dato, más que técnico, es político dentro del sector: ¿puede una cooperativa sostener un precio de referencia sin quedar fuera de competencia?

Sostener el precio en un mercado que presiona a la baja

La definición surge de una reunión interna reciente del consejo de la cooperativa. Allí, según explicó Semienchuk, no hubo una resolución cerrada, pero sí una tensión clara: mantener los $380 aunque eso implica perder competitividad en góndola.

“El problema es que nosotros estamos pagando trescientos ochenta y casi nadie en la provincia ni en el país está pagando ese precio. Entonces se nos complica con el producto final”, advirtió. La ecuación es directa: materia prima cara, paquete que no se puede encarecer y consumidores que migran al precio más bajo.

Ese desfasaje, explicó, se agrava en un contexto donde “todos los otros insumos están subiendo”, desde energía hasta combustible, mientras la hoja verde se abarata a modo de fusible. El resultado es un sistema invertido donde el productor cobra menos y la estructura de costos sube.

Cooperativismo en tensión: entre el socio y el mercado

El planteo abre una discusión más profunda sobre el rol de las cooperativas en el esquema actual. Semienchuk fue explícito: “La cooperativa es del socio, él es el que tiene que poner el precio”, pero al mismo tiempo reconoció que muchas entidades no sostienen valores altos.

“Allí está la contradicción: hablamos de fijar referencia, pero terminamos tirando el precio para abajo”, señaló. Reconoció que otras cooperativas pagaron la cosecha anterior $380 la hoja verde a sus socios, pero ahora bajaron el precio y se han observado ofertas de $230 a 240 por kilo, cuando los costos de producción han subido.

La situación no es menor. En su diagnóstico, si las cooperativas actuaran coordinadamente podrían establecer un piso distinto. Sin embargo, describió un escenario fragmentado donde incluso entidades venden materia prima a grandes actores, debilitando la lógica cooperativa.

Costos, sobreoferta y una economía que no cierra

El trasfondo es productivo, pero también estructural. Semienchuk confirmó la existencia de sobreoferta: “Hay yerba suficiente”, afirmó, tanto en planta como en stock, lo que presiona aún más los precios.

En paralelo, la alternativa de vender yerba canchada tampoco resulta viable. Según explicó, con una hoja verde a $380, el valor lógico de la canchada debería ser de $1.440, pero el mercado ofrece apenas $800. “Si salimos a vender a ese precio, fundimos la cooperativa”, sintetizó.

Esa distorsión empuja a sostener la molienda propia como única vía para acercarse al costo real, aunque sin margen suficiente.

Competencia externa y cambio de paradigma

Otro eje que introduce tensión es la competencia con productos importados o adaptados a otros mercados. Semienchuk cuestionó que yerbas de estilo uruguayo o brasileño se vendan a valores superiores, mientras la producción local pierde precio.

Pero el punto más relevante es estratégico: la dificultad para insertar el producto en el mundo bajo el formato tradicional. “El mate no siempre entra en otros países”, reconoció, y valoró los intentos de exportar en otros formatos, como bebidas, alimentos o incluso como infusión o mate cocido. Destacó el paso que dio la cooperativa de Dos de Mayo llevando yerba para infusión a China y dijo que es un inicio para ingresar al mercado y que a largo plazo podríamos pensar en llevar el mate

En esa línea, dejó una definición que interpela al sector: “Muchas veces queremos imponer el mate, pero el mercado internacional no consume así”. El productor es consiente que podemos vender más yerba al extranjero, pero hay que abrir el juego a otras presentaciones que sean pensadas en la demanda de los nuevos consumidores y no solo en el mate tradicional.

Las limitaciones también son internas. La cooperativa trabaja con pequeños productores —unos 84 socios, de los cuales cerca de 40 son activos— y un volumen que ronda entre 1,3 y 1,4 millones de kilos anuales. Esa escala condiciona cualquier estrategia.

“No tenemos espalda para comprar más hoja verde”, explicó, y anticipó una decisión defensiva: sostener el precio actual, pero sin incorporar nuevos proveedores. “Vamos a mantenernos con lo que estamos”, dijo.

La posición de Las Tunas expone una tensión que excede a una sola cooperativa. Sostener precios más altos protege al productor, pero puede dejar fuera del mercado. Bajar precios permite competir, pero deteriora la base productiva.

En el medio, el sistema yerbatero enfrenta una discusión que aún no encuentra síntesis: cómo equilibrar mercado, rentabilidad y sostenibilidad en un contexto donde la oferta sobra, los costos suben y las reglas no parecen alinearse.

El inicio de la cosecha será el primer test. Y también un indicador de hasta dónde el sector puede sostener sus propias referencias sin romper su equilibrio interno.

En un movimiento que combina necesidad económica y apuesta estratégica, la Cooperativa Yerbatera Dos de Mayo concretó el primer envío de yerbamate argentina a China, un mercado dominado históricamente por el té. El embarque, realizado en los últimos días tras más de medio año de gestación comercial, marca un punto de inflexión para una cadena productiva presionada por precios deprimidos y sobreoferta. La pregunta que sobrevuela es inmediata: ¿puede el frente externo compensar las distorsiones del mercado interno?

El envío —un contenedor de yerba despalada sin polvo— ya partió hacia el país asiático, donde será fraccionado y comercializado por una empresa local. La operación incluye además una proyección concreta: un segundo embarque antes de fin de año, que incorporaría yerba en saquitos orientada al consumo tipo infusión.

De la feria a la exportación: cómo se construyó el acceso

El desembarco en China no fue un hecho aislado. Se originó a mediados del año pasado, cuando la cooperativa participó en una feria de alimentos en Shanghái y estableció vínculos con una firma interesada en importar yerba a granel para envasarla con marca propia.

La apertura del mercado chino para la yerba mate argentina comenzó a gestarse con una lógica comercial concreta. Héctor Dingler presidente de la Cooperativa Yerbatera Dos de Mayo explicó en LT17 Radio Provincia que el vínculo surgió tras la participación en una feria en Shanghái y que el proceso demandó varios meses de negociación: “esto se vino gestando desde que fuimos a la feria… hasta que se logró el envío del primer embarque”. Ese proceso, que incluyó envío de muestras, ajustes productivos y negociaciones comerciales, derivó en una exportación inicial que, en términos de volumen, aún es marginal.

La operación implicó una fuerte adaptación del producto a las exigencias del comprador: el primer envío fue de yerba despalada sin polvo y a granel, envasada luego con marca propia en destino. “Ellos querían envasar con la propia marca de ellos, así que lo hicimos acorde a lo que pedían”, detalló Dingler. Con esto se inaugura un canal en un mercado de más de mil millones de habitantes donde incluso una adopción mínima podría alterar la ecuación del sector.

Incluso, ya se proyecta un segundo embarque con una molienda más fina, pensada para infusiones, lo que confirma que la inserción en ese mercado no replica el consumo tradicional argentino, sino que obliga a reinterpretar el producto. La adaptación del producto es parte central de la estrategia. El primer envío responde a estándares específicos —yerba sin polvo—, mientras que la próxima etapa apunta a formatos más cercanos al consumo local, como infusiones tipo mate cocido.

Presión interna y necesidad de divisas

El contexto en el que se produce esta exportación es determinante. La cooperativa procesa más de 30 millones de kilos de hoja verde al año y podría alcanzar los 50 millones por zafra, pero enfrenta un problema estructural: los precios actuales no cubren los costos de producción.

La situación impacta directamente en su base productiva. La entidad articula con unos 120 socios directos y entre 700 y 800 productores pequeños y medianos, que dependen de la dinámica comercial de la cooperativa. Con un 85% de la producción destinada a la venta de yerba canchada a otros molinos, los márgenes son estrechos y la capacidad de financiamiento se tensiona.

La exportación aparece como una válvula de escape frente a una crisis estructural marcada por sobreoferta y precios deprimidos. No por el volumen actual, sino por la posibilidad de construir una demanda sostenida que absorba excedentes y mejore los ingresos de la cadena. “Hoy el productor prácticamente no cubre sus costos… está trabajando a pérdida”, advirtió Dingler, y planteó el desafío de fondo: “tenemos que exportar más del doble de lo que estamos exportando para corregir la sobreoferta”.

Un movimiento con impacto en la agenda productiva

La apertura del mercado chino reconfigura, al menos parcialmente, la discusión sobre el futuro del sector. La lógica es directa: si se logra escala exportadora, el equilibrio entre oferta y demanda podría empezar a corregirse sin intervención directa sobre precios.

Pero esa hipótesis aún está en construcción. Hoy, el impacto es más simbólico que económico. La clave estará en la continuidad de los envíos y en la capacidad de adaptación del producto a un consumidor que no comparte los hábitos tradicionales del mate. “Hoy un container no hace la diferencia, pero en el futuro esto va a tener mucha repercusión”, sostuvo Dingler, quien puso el foco en el potencial del mercado chino: “con que el uno por ciento consuma yerba mate, ya sacamos los excedentes que tenemos en el país”.

Además, el antecedente exportador de la cooperativa —que destina el 90% de su producción de té negro al exterior— aporta experiencia logística y comercial, pero no garantiza replicar ese éxito en la yerba mate, un producto culturalmente más específico.

Un mercado potencial, una apuesta en desarrollo

China representa una oportunidad por escala, pero también un desafío por hábitos. La estrategia no pasa por replicar el consumo argentino, sino por insertar la yerba en nuevas formas de consumo. En ese terreno, los formatos, el branding y la adaptación cultural serán tan determinantes como el volumen.

Mientras tanto, en Misiones, la ecuación sigue siendo frágil. La menor rentabilidad ya impacta en el manejo de los yerbales, con menos inversión en fertilización y mantenimiento, lo que podría afectar la producción futura.

El primer contenedor ya está en camino. Es un inicio. La dimensión real del movimiento dependerá de lo que ocurra después: si el mercado responde, si el canal se consolida y si la exportación deja de ser una excepción para convertirse en una estrategia sostenida.

La actividad económica argentina inició 2026 con una suba interanual de 1,9% en enero, de acuerdo con el Estimador Mensual de Actividad Económica (EMAE) difundido por el INDEC. En términos mensuales, la economía mostró además un avance de 0,4% frente a diciembre en la medición desestacionalizada, mientras que la serie tendencia-ciclo registró una mejora de 0,3%, lo que indica que el nivel general mantuvo una trayectoria ascendente, aunque con un ritmo moderado.

El dato confirma que la economía sigue en terreno positivo al comenzar el año, pero también deja ver una recuperación heterogénea. No hubo un crecimiento parejo entre sectores: la expansión estuvo sostenida sobre todo por el fuerte salto del agro y por el desempeño de la explotación minera, mientras que ramas sensibles para el mercado interno, como la industria manufacturera y el comercio, volvieron a exhibir retrocesos.

Según el resumen ejecutivo del informe, en enero diez de los quince sectores que integran el EMAE registraron subas interanuales. Los mayores incrementos se observaron en Pesca, con un alza de 50,8%, y en Agricultura, ganadería, caza y silvicultura, con un crecimiento de 25,1%. Sin embargo, no todos los sectores que más crecieron fueron los que más pesaron en el resultado global. El propio INDEC remarca que la actividad con mayor incidencia positiva fue Agricultura, ganadería, caza y silvicultura, seguida por Explotación de minas y canteras, que avanzó 9,6% interanual. Entre ambos sectores aportaron 1,7 puntos porcentuales al crecimiento total del EMAE, que fue de 1,88%. Esa concentración muestra con claridad que el resultado agregado descansó en pocos motores de fuerte empuje.

El gráfico sectorial incluido en la página final del informe permite dimensionar ese reparto. Agricultura aportó 1,27 puntos porcentuales al alza general, mientras que Explotación de minas y canteras sumó 0,40 puntos. Detrás aparecieron los impuestos netos de subsidios, con una incidencia positiva de 0,42 puntos; la intermediación financiera, con 0,30; transporte y comunicaciones, con 0,17; y pesca, con 0,15. Es decir, el crecimiento de enero tuvo una base bastante concentrada en actividades primarias, extractivas y financieras, más que en sectores masivos ligados al consumo o a la producción industrial.

Del otro lado, el informe también muestra que persisten focos de debilidad importantes. Cinco sectores registraron caídas interanuales en enero. Las principales bajas se verificaron en Comercio mayorista, minorista y reparaciones, con una contracción de 3,2%; Electricidad, gas y agua, con una merma de 3,0%; Industria manufacturera, con una baja de 2,6%; Hoteles y restaurantes, con -2,2%; y Administración pública y defensa, con -1,6%. Entre comercio, industria, electricidad y administración pública le restaron 0,9 puntos porcentuales al nivel general, según el propio INDEC.

Ese dato es particularmente relevante porque marca un contraste fuerte entre los sectores que hoy sostienen la mejora y aquellos que suelen funcionar como termómetro del mercado interno. El comercio, por su peso dentro de la estructura económica, fue el sector de mayor incidencia negativa: restó 0,40 puntos porcentuales. La industria manufacturera quitó otros 0,36 puntos y electricidad, gas y agua, 0,06. Así, aunque el EMAE mostró crecimiento, una parte relevante de la economía real siguió sin despegar al inicio de 2026.

La serie mensual también aporta contexto para entender el momento actual. Durante 2025, la actividad había transitado un año mayormente positivo en la comparación interanual, con subas que llegaron a 7,8% en abril y se mantuvieron en niveles relativamente altos durante buena parte del primer semestre. Pero hacia el cierre del año aparecieron señales de desaceleración: noviembre mostró una variación interanual de -0,2%, antes de rebotar a 3,3% en diciembre. En ese marco, el 1,9% de enero de 2026 aparece como un crecimiento más moderado que los registrados en buena parte de 2025. El acumulado del año, al tratarse del primer mes, también quedó en 1,9%.

En la comparación estrictamente mensual, la suba de 0,4% desestacionalizada frente a diciembre confirma que hubo una mejora de corto plazo, pero sin aceleración significativa. De hecho, la tendencia-ciclo avanzó 0,3%, un ritmo algo más firme que el 0,2% que había predominado en varios meses de 2025, aunque todavía lejos de una expansión vigorosa. Visto en perspectiva, el EMAE parece sostener una recuperación gradual, pero todavía con una matriz frágil y muy dependiente de pocos sectores dinámicos.

Entre los rubros que crecieron, además del agro, la minería y la pesca, también se destacaron la intermediación financiera, con 7,7% interanual; transporte y comunicaciones, con 2,3%; impuestos netos de subsidios, con 2,3%; servicios sociales y de salud, con 0,8%; construcción, con 0,5%; actividades inmobiliarias, empresariales y de alquiler, con 0,5%; enseñanza, con 0,2%; y otras actividades de servicios comunitarios, sociales y personales, con 0,1%. La mayoría de estas ramas mostró avances leves o moderados, lo que refuerza la idea de que el desempeño de enero no fue el resultado de una expansión generalizada, sino de un conjunto acotado de sectores con tracción más intensa.

En términos de lectura económica, el informe deja una conclusión central: la economía comenzó 2026 en crecimiento, pero con desequilibrios sectoriales marcados. La mejora del nivel general fue real, aunque apoyada en actividades primarias y extractivas, mientras que sectores clave para el entramado productivo y el consumo, como industria y comercio, siguieron retrocediendo. Eso plantea un escenario en el que la recuperación existe, pero todavía no logra derramarse de manera homogénea sobre toda la estructura económica.

También vale remarcar que la industria manufacturera, a pesar de haber mostrado mejoras interanuales en varios tramos de 2025, volvió a caer en enero de 2026. Ese retroceso, sumado a la baja del comercio, puede interpretarse como una señal de cautela: el rebote agregado no necesariamente equivale a una mejora consolidada en la producción y el consumo doméstico. Algo similar ocurre con hoteles y restaurantes, que cayeron 2,2%, una baja que puede leerse como una señal de enfriamiento en actividades vinculadas al gasto de los hogares y al turismo.

El cuadro general, entonces, muestra una economía que evita la recaída y mantiene números positivos, pero todavía sin una base amplia de expansión. El dato de enero es mejor que una contracción, sin dudas, pero también deja claro que el repunte está lejos de ser parejo. El próximo informe del EMAE, con la estimación preliminar de febrero de 2026, será difundido por el INDEC el 22 de abril, y será clave para determinar si esta mejora moderada logra afirmarse o si se trató apenas de un inicio de año sostenido por sectores muy puntuales.

La expansión de carinata, camelina y colza empieza a mover algo más que la agronomía. En la Argentina de 2025, estas oleaginosas invernales dejaron de ser un cultivo marginal para convertirse en una pieza cada vez más visible de una discusión más amplia: cómo intensificar los sistemas agrícolas, capturar parte del negocio global de la bioenergía y traducir ventajas ambientales en renta concreta para el productor. El dato más elocuente es el salto de superficie: según estimaciones citadas en el informe, el área total implantada con oleaginosas invernales rondó las 170.000 hectáreas en 2025, muy por encima de las 30.000 hectáreas estimadas apenas tres años atrás. La pregunta de fondo ya no es si estos cultivos pueden crecer, sino bajo qué condiciones logran consolidarse como una alternativa estable dentro del esquema agrícola y energético.

Un cambio de escala que empieza en el barbecho, pero no termina ahí

El informe de la Bolsa de Comercio de Rosario ubica a estas oleaginosas en un punto de cruce entre productividad, sustentabilidad y demanda industrial. La colza, la camelina y la carinata ganan terreno como parte de rotaciones agrícolas que buscan aprovechar el barbecho invernal, sumar una etapa productiva adicional y generar ingresos en períodos que antes quedaban ociosos.

Ese movimiento tiene una implicancia concreta: el sistema agrícola deja de mirar el invierno como un paréntesis y empieza a tratarlo como una ventana económica. En regiones con amplias superficies en barbecho, especialmente alejadas de la influencia marítima, estos cultivos encuentran su nicho. La colza y la carinata se adaptan mejor a barbechos más largos, mientras que la camelina, por su ciclo más corto, encaja en ventanas más ajustadas.

No es un detalle técnico. En un contexto donde la rentabilidad del agro se define cada vez más por eficiencia, diversificación y manejo de riesgos, incorporar cultivos que agregan valor sin desplazar necesariamente a los esquemas principales modifica la lógica de uso del suelo. También reordena decisiones empresariales y tecnológicas.

Bioenergía, certificaciones y una demanda que ya no viene solo del mercado alimentario

El crecimiento de estas oleaginosas no responde solo a una mejora agronómica. Está asociado, sobre todo, a la expansión de mercados energéticos que demandan aceites certificados con baja huella ambiental. Ahí aparece uno de los motores más relevantes del fenómeno: el avance del biodiésel convencional, el Aceite Vegetal Hidrotratado (HVO) y, especialmente, el Combustible Sostenible de Aviación (SAF).

El SAF ocupa un lugar estratégico en ese esquema. Según el informe, puede reducir las emisiones de gases de efecto invernadero hasta en un 80% respecto de los combustibles fósiles tradicionales. Además, ya existen más de 300 proyectos de desarrollo de SAF en 40 países, con Estados Unidos concentrando aproximadamente el 35% de la capacidad proyectada. Ese dato ordena la escena global: la demanda no es especulativa ni marginal, sino parte de una transformación regulatoria e industrial en marcha.

En esa línea, el acuerdo firmado en agosto de 2025 entre YPF y Essential Energy para crear Santa Fe Bio, una biorrefinería destinada a producir HVO y SAF en Argentina, agrega una señal doméstica relevante. No implica por sí solo una consolidación del negocio, pero sí muestra que la discusión dejó de estar solo en el lote y empezó a bajar a la infraestructura industrial.

El valor político del nuevo agro no está solo en la producción, sino en la cadena

La novedad no es únicamente que estos cultivos crezcan, sino que obligan a pensar al agro como parte de una cadena más sofisticada, donde la trazabilidad, la certificación y la articulación con la industria energética pasan a ser condiciones de acceso. Ahí se juega una parte sustancial del poder económico del proceso.

El desafío local, según el informe, consiste en convertir los beneficios ambientales de estos cultivos en valor económico concreto para el productor. Esa frase resume una tensión central: sin esquemas de certificación y sin una conexión efectiva entre producción primaria, industria aceitera y biocombustibles, el atractivo agronómico puede quedar limitado.

Eso supone algo más que sembrar. Exige materiales genéticos mejor adaptados, acompañamiento técnico, continuidad de oferta e infraestructura industrial y logística. Dicho de otro modo, el crecimiento de carinata, camelina y colza depende menos del entusiasmo coyuntural y más de la capacidad de ordenar una cadena que todavía está en etapa de construcción.

Dónde crecen y qué muestran los números del nuevo mapa productivo

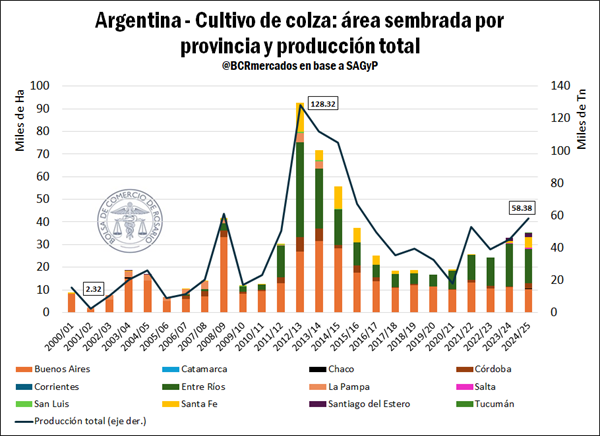

En términos territoriales, el informe identifica una distribución con focos definidos. Según datos de la Secretaría de Agricultura, Ganadería y Pesca, la colza se concentra en Tucumán, Chaco y Santiago del Estero, con presencia adicional en Santa Fe y Córdoba. En la provincia de Buenos Aires conviven la colza y la camelina en zonas centro, norte y sudeste, mientras que en el sudoeste bonaerense la camelina gana relevancia.

Entre Ríos aparece como la provincia con mayor superficie implantada con oleaginosas invernales del país. De acuerdo con estimaciones de la Bolsa de Cereales de Entre Ríos, en la campaña 2025/26 alcanzó 31.200 hectáreas y una producción total de 48.620 toneladas.

Para la campaña 2024/25, la colza registró una superficie sembrada de 35.147 hectáreas y una producción de 58.379 toneladas. Sus rindes promedio rondan las 2 toneladas por hectárea, aunque con diferencias regionales marcadas: desde 1,6 t/ha en Córdoba hasta valores cercanos a 3,5 t/ha en el sudeste bonaerense.

En camelina y carinata todavía no hay estadísticas oficiales consolidadas, pero las estimaciones basadas en empresas y acopios ubican superficies superiores a las 35.000 hectáreas en cada cultivo para la campaña 2025/26. Los rindes actuales se ubican entre 0,6 y 1,2 t/ha en camelina y en torno a 1,4 t/ha en carinata.

Intensificación con renta: la promesa que seduce al productor

Uno de los conceptos más fuertes del informe es el de “cultivos de servicio con renta” o “puentes verdes”. La idea sintetiza bien la apuesta de estas oleaginosas: no solo mejoran el funcionamiento del sistema agrícola, sino que además ofrecen la posibilidad de capturar ingresos donde antes solo había barbecho.

Las ventajas productivas y ambientales aparecen bastante definidas. Investigaciones de la Facultad de Agronomía de la Universidad de Buenos Aires (FAUBA) destacan que sus raíces profundas y pivotantes favorecen la descompactación biológica, mejoran la aireación del suelo y aumentan la infiltración de agua. También generan biomasa, aportan al balance de carbono y, en el caso de la camelina, ofrecen un efecto alelopático que ayuda al control de malezas.

En zonas con malezas resistentes, donde los barbechos largos resultan costosos, esa contribución deja de ser solo ambiental y pasa a tener impacto económico directo. La diversificación de rotaciones, además, se alinea con los enfoques de manejo promovidos por la Red de Manejo de Plagas (REM) de Aapresid.

Mejoramiento genético, actores privados y un mercado que todavía se está armando

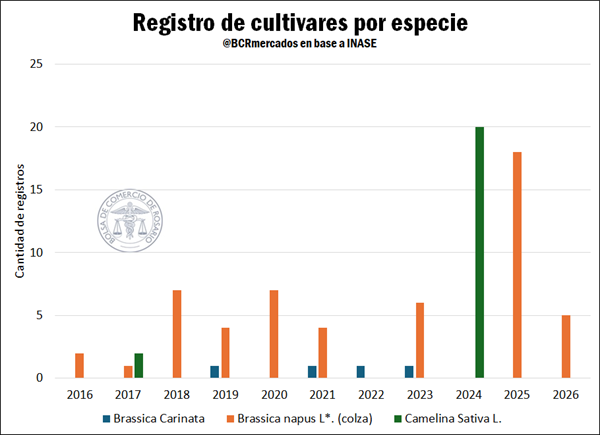

El desarrollo de estas cadenas también abre una lectura institucional. La expansión territorial de estos cultivos necesita acompañamiento genético, y ahí ya se observa una aceleración. Según el informe, de acuerdo con datos de INASE, más del 50% de los cultivares disponibles de estos tres cultivos se inscribió en los últimos dos años. En colza, además, más de un tercio de los registros de la última década corresponde a 2025.

El mapa de actores revela un predominio empresarial, aunque con participación pública y privada. En camelina, la mayoría de los registros desde 2016 fue solicitada por firmas extranjeras con representación local. En carinata, el 75% de los cultivares fue inscripto por una empresa nacional radicada en Santa Fe, con un programa de investigación en Venado Tuerto y ensayos a campo en todo el territorio agrícola. En colza, de 54 cultivares registrados, 46 corresponden a empresas extranjeras, 6 a una firma nacional y 2 fueron solicitados por el Instituto Nacional de Tecnología Agropecuaria.

Ese dato introduce otra dimensión de poder: el negocio no se ordenará solo por superficie sembrada, sino por quién domina genética, tecnología, certificación y acceso a mercados. La competencia por capturar valor en estas cadenas ya empezó, aunque todavía se exprese en una escala moderada.

Repercusiones: quién gana con este movimiento y qué queda en disputa

En términos de correlación sectorial, el avance de estas oleaginosas fortalece a los actores que puedan integrarse más rápido a cadenas de valor diferenciadas: productores con capacidad técnica, empresas semilleras, nodos industriales ligados a bioenergía y esquemas de investigación capaces de acelerar adopción y adaptación territorial.

También pone presión sobre la política sectorial. Si el crecimiento depende de certificaciones, infraestructura y continuidad de oferta, el margen para que el proceso quede librado sólo al mercado parece acotado. No porque se necesite una política declarativa, sino porque hay una cadena emergente que exige coordinación. La investigación de FAUBA, las inscripciones en INASE, la participación del INTA y la inversión privada muestran que ya existe una base, aunque fragmentada.

En términos económicos, la oportunidad es clara: Argentina cuenta, según el informe, con una ventaja comparativa real por la disponibilidad de superficie libre en invierno y por las buenas prácticas de labranza. Esa combinación podría darle al país un rol más relevante en la producción de materias primas sostenibles para biocombustibles. Pero el salto depende de que esa ventaja agronómica se convierta en una ventaja comercial e industrial.

Un cambio silencioso que puede volverse estructural

La expansión de carinata, camelina y colza todavía no reconfigura por sí sola el núcleo duro del agro argentino. Pero sí anticipa un cambio de lógica. El invierno deja de ser solo descanso; la sustentabilidad deja de ser solo discurso; la bioenergía deja de ser una promesa lejana. Todo eso empieza a converger en cultivos que, hasta hace poco, ocupaban un lugar lateral.

Lo que viene no parece ser un reemplazo del complejo oleaginoso tradicional, sino una ampliación del menú productivo y de negocios. Habrá que seguir de cerca la evolución de la comercialización, la formación de precios, la respuesta de la industria y la capacidad del sistema para sostener escala con trazabilidad. Porque el potencial ya está descripto. Lo que todavía está en disputa es quién logra capturar el valor de esa transformación y con qué velocidad logra convertirla en un negocio duradero.

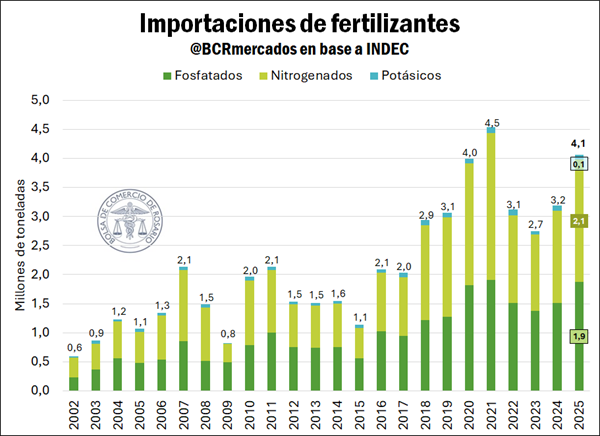

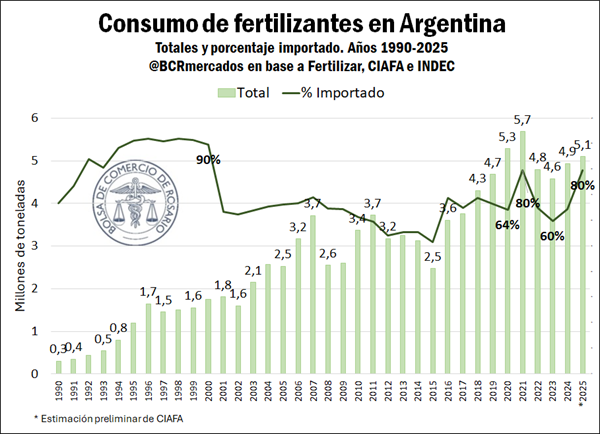

La importación de fertilizantes en Argentina alcanzó en 2025 su segundo mayor volumen del siglo, con 4,1 millones de toneladas, un 28% más que en 2024, cuando habían ingresado 3,2 millones. El dato, relevado por la Bolsa de Comercio de Rosario con base en cifras del INDEC, confirma algo más que un rebote de la demanda: muestra que el agro argentino profundizó su dependencia del componente importado en un momento en que el conflicto en Medio Oriente empezó a tensionar la cadena global de suministros. El dato más sensible está en los nitrogenados: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de esa región. Y en paralelo, el precio FOB de la urea en Medio Oriente saltó de US$ 483 por tonelada a US$ 685, un aumento de hasta 42% que llevó las cotizaciones a niveles no vistos desde fines de 2022. La discusión ya no pasa solo por cuánto fertilizante compra el país, sino por cuánto margen tiene para sostener esa demanda si se encarece el acceso a uno de los insumos que apuntalan la producción agrícola.

Récord de importaciones y un mercado interno que consume más, pero depende más

El informe de la Bolsa rosarina muestra una doble dinámica. Por un lado, el consumo doméstico de fertilizantes siguió creciendo. Por otro, aumentó el peso de las compras externas para abastecerlo. Esa combinación describe una expansión del uso del insumo, pero también una mayor vulnerabilidad frente a shocks internacionales.

Según los datos oficiales, Argentina importó en 2025 un total de 4,1 millones de toneladas de fertilizantes. Sólo quedó por debajo del récord de 2021. La composición de esas compras revela con claridad dónde está concentrada la demanda: los fertilizantes nitrogenados, entre ellos la urea, explicaron 2,10 millones de toneladas, equivalentes al 52% del total importado. Los fosfatados, con MAP y DAP como principales productos, sumaron 1,87 millones de toneladas, es decir el 46%. Los potásicos aportaron apenas 85.000 toneladas, un 2% del total.

La comparación interanual también expone el ritmo del movimiento. Las importaciones crecieron 24% en nitrogenados, 33% en fosfatados y cayeron 1% en potásicos. Detrás de esa expansión hubo un estímulo productivo concreto: una superficie récord de trigo y el segundo máximo de hectáreas sembradas de maíz funcionaron como motores de la demanda. A eso se sumaron los récords productivos del trigo y la proyección de igual estatus para el maíz 2025/26, dentro de un contexto climático favorable para gran parte del país.

La señal es clara. Cuando el agro expande superficie y apunta a mayores rindes, la demanda de fertilizantes se acelera. Pero en esta oportunidad ese crecimiento quedó cada vez más atado al mercado externo.

La producción local no alcanzó y Profertil volvió a quedar en el centro del sistema

El otro factor que empujó las importaciones fue la menor capacidad de la producción nacional para sostener la oferta. El informe marca que durante el año pasado la planta de Profertil, principal productora nacional de urea granulada, atravesó dos paradas en su actividad.

La primera interrupción respondió al temporal que afectó a Bahía Blanca en marzo y obligó a frenar operaciones durante una semana. La segunda fue una parada técnica de varias semanas, un antecedente que, según la Bolsa, ya se había visto en 2021. El efecto fue directo: la producción local quedó parcialmente resentida y eso elevó la necesidad de importación.

En términos políticos y económicos, ese dato reabre una cuestión estructural. La matriz de abastecimiento de fertilizantes no depende sólo de la dinámica internacional ni del apetito del productor. También depende de la robustez de la capacidad local para responder cuando sube la demanda o cuando el contexto global se vuelve más inestable. Si una planta central reduce su operación, el sistema necesita compensar con más compras externas. Y eso, en un mercado tensionado, tiene costos.

El consumo crece, pero no al ritmo de la intensidad de uso

Los datos preliminares de Fertilizar y CIAFA muestran que 2025 habría registrado el tercer mayor consumo doméstico de fertilizantes del que se tenga registro. La estimación ubica el uso en 5,1 millones de toneladas, un 3% más que en 2024. Además, se trató del tercer año consecutivo de recuperación del consumo.

Sin embargo, el informe incorpora un matiz importante. Aunque el volumen consumido subió, la intensidad de aplicación no acompañó en la misma proporción. Desde Fertilizar remarcan que la cosecha récord de trigo convivió con una caída en las dosis aplicadas por hectárea. Es decir: el sistema logró mayor producción, pero no necesariamente sobre la base de una fertilización más intensiva.

Ese punto tiene implicancias de fondo. El aumento del consumo total no implica automáticamente un salto uniforme en manejo agronómico o reposición de nutrientes. Puede haber más demanda porque hay más superficie, pero con ajustes en dosis por unidad. En otras palabras, el mercado se expandió, aunque sin despejar del todo las discusiones sobre sustentabilidad productiva y eficiencia del uso de insumos.

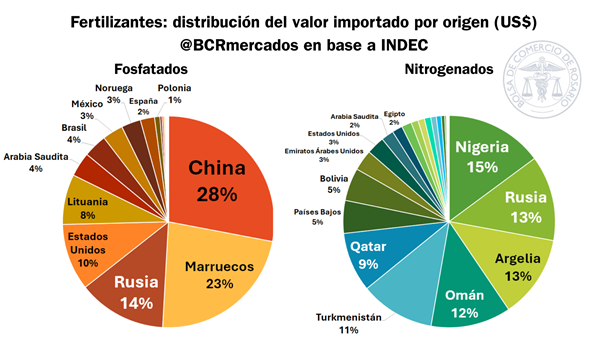

Origen de las compras: una dependencia más diversificada en nitrogenados, pero con un foco sensible en Medio Oriente

La estructura de proveedores muestra dos mapas distintos. En los nitrogenados, Argentina presenta un origen más diversificado. En los fosfatados, la concentración es mayor.

Para los fertilizantes nitrogenados, los principales abastecedores en 2025 fueron Nigeria con 15%, Rusia con 13% y Argelia con 13%. Luego aparecen Omán, Turkmenistán y Qatar. En el caso de los fosfatados, el podio quedó en manos de China con 28%, Marruecos con 23% y Rusia con 14%.

La Bolsa resalta una diferencia relevante. Los tres mayores proveedores de fosfatados concentran 65% de las importaciones, mientras que en los nitrogenados la tríada principal suma 41%. Eso sugiere que los nitrogenados tienen una red de provisión relativamente más distribuida. Sin embargo, esa dispersión no elimina el riesgo geopolítico. Porque cuando se observa el mapa por regiones, aparece un dato decisivo: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de Medio Oriente. Si se toma el universo total de fertilizantes, el 18,3% tiene origen en esa zona.

Ese porcentaje transforma una crisis regional en un problema local potencial. No por una hipótesis abstracta, sino porque casi cuatro de cada diez toneladas de nitrogenados importados dependen de un corredor hoy sometido a tensiones.

Medio Oriente, Ormuz y el insumo que impacta de lleno en el costo agrícola

La coyuntura internacional dejó de ser un ruido de fondo y pasó a ser un factor de presión concreta sobre el negocio de los fertilizantes. Según el informe, tras el estallido del conflicto en Irán, la paralización del tránsito marítimo en el Estrecho de Ormuz ganó centralidad en la dinámica global del mercado. Por ese paso fluye un tercio de las exportaciones mundiales de fertilizantes. Con la restricción a la movilidad en el canal, comenzaron a verse comprometidas las entregas.

La urea quedó particularmente expuesta. El informe señala que, luego de un ataque iraní a instalaciones de Qatar Energy, la empresa estatal qatarí suspendió su actividad y, con ello, sus exportaciones. El punto es sensible porque no se trata solamente de una interrupción logística. Parte de la infraestructura energética del Golfo Pérsico ya sufre disrupciones materiales que afectan el suministro.

La consecuencia se multiplica porque el gas es decisivo en la estructura de costos del fertilizante. Según la Bolsa, el gas representa más de la mitad del costo de la urea, dependiendo del país importador. Y además, el 80% de las exportaciones de gas de Qatar se concentraban en Asia, especialmente en India y China, dos jugadores centrales que son al mismo tiempo productores y demandantes de urea. Si el abastecimiento de gas se complica, también se encarece o limita la capacidad de producir fertilizante.

El informe enumera efectos inmediatos: el cierre de tres grandes plantas productoras de urea en la India, que dependían del GNL qatarí, y la decisión de China de liberar sus reservas comerciales nacionales de fertilizantes. Es decir, el conflicto no solo alteró expectativas; ya generó respuestas concretas de oferta y administración de stock en países clave.

La urea salta a precios de 2022 y Sudamérica empieza a sentir el traslado

El impacto en precios fue inmediato. El FOB de la urea en orígenes con fuerte peso exportador registró subas de hasta 42%. Apenas una semana después del inicio del conflicto, el valor en Medio Oriente había trepado de US$ 483 por tonelada a US$ 685 por tonelada. Para encontrar niveles similares hay que remontarse a fines de 2022.

La Bolsa agrega que, a tres semanas del comienzo del conflicto y sin perspectivas cercanas de resolución, las cotizaciones se mantienen estables en esos niveles superiores. Ese detalle importa porque no habla de un pico transitorio, sino de una meseta alta.

Además, el salto del FOB ya empezó a trasladarse a los valores de importación en Sudamérica. Para Argentina, ese movimiento no es menor. Dado el peso creciente del componente importado en el consumo nacional, cualquier suba sostenida en la urea impacta sobre la ecuación de costos del productor y, por extensión, sobre las decisiones de siembra, de dosis y de estrategia comercial.

Repercusiones: el mercado agrícola gana volumen, pero pierde margen de maniobra

La lectura política y económica del informe va más allá de la foto comercial. Por un lado, el dato de importaciones récord puede leerse como señal de dinamismo del agro: hubo más superficie, más demanda y un mercado que siguió comprando insumos. Pero al mismo tiempo, esa expansión dejó más expuesto al sistema productivo a factores que Argentina no controla.

En términos de correlación de fuerzas, el escenario fortalece a los proveedores externos y coloca bajo presión a toda la cadena local que depende de nitrogenados importados. También devuelve centralidad a la discusión sobre abastecimiento, infraestructura y producción local de insumos estratégicos. Si una parte significativa del consumo depende del exterior y, además, una fracción sensible de ese exterior está concentrada en una zona en conflicto, la autonomía del sistema se reduce.

En el plano económico, la amenaza no es solamente una suba del costo. También aparece el riesgo de retrasos, faltantes o compras a valores más altos en momentos clave de la campaña. Y en el plano institucional, el informe instala una advertencia sobre la fragilidad de una cadena que puede crecer fuerte en años favorables, pero resentirse rápido cuando coinciden interrupciones locales y tensión geopolítica.

Un escenario abierto para el agro: más demanda no garantiza estabilidad

La Argentina cierra 2025 con un mercado de fertilizantes más grande, pero también más condicionado por variables externas. El segundo mayor volumen de importación del siglo y el tercer mayor consumo doméstico muestran un agro activo, con expectativas productivas altas. Sin embargo, el contexto internacional alteró el tablero.

En las próximas semanas habrá que mirar dos planos al mismo tiempo. Hacia adentro, si la producción local logra recomponer capacidad y amortiguar parte de la dependencia. Hacia afuera, si el conflicto en Medio Oriente prolonga la presión sobre Ormuz, mantiene interrumpidas exportaciones clave y consolida a la urea en una franja de precios elevada.

La tensión no es menor: un insumo central para trigo y maíz quedó atravesado por una cadena global más frágil, costos energéticos en alza y una logística bajo presión. El agro argentino llega a esta etapa con más volumen y mejores perspectivas de producción, pero con menos colchón frente a un shock externo que recién empieza a mostrar hasta dónde puede escalar.