El invierno llegó antes al mercado de maquinaria agrícola. Después del pico de abril y de un mayo todavía alto, junio marcó una corrección brusca: se patentaron 480 unidades entre tractores, cosechadoras y pulverizadoras, con una caída de 32,4% frente a mayo y de 5,1% contra junio de 2025. El dato más relevante no es solo el retroceso mensual, sino que el semestre volvió a quedar en terreno negativo: 3.303 unidades acumuladas, un 1,9% menos que en igual período del año pasado.

El informe de ACARA muestra una recuperación frágil, sin tracción uniforme. La demanda existe, pero aparece por oleadas: se concentra en meses de ferias, promociones, líneas de crédito o decisiones puntuales de inversión, y luego se retrae. En otras palabras: el agro sigue comprando, pero no con la regularidad necesaria para hablar de un ciclo expansivo sostenido.

El golpe más fuerte lo sintieron las cosechadoras, que cayeron a 43 unidades en junio. Eso significa una baja de 50% contra mayo y de 21,8% interanual. Aun así, el segmento conserva el mejor desempeño del año: acumula 463 patentamientos, un 8,7% más que en 2025. Es el único rubro con saldo positivo relevante en el semestre, aunque la caída de junio revela que el impulso de abril no alcanzó para consolidar una tendencia.

En cosechadoras, John Deere domina con 52,3% del mercado. Detrás aparece el grupo CNH, con Case y New Holland, que en conjunto reúne 39,1%. La foto confirma una fuerte concentración: tres marcas explican casi todo el negocio formal del segmento.

El corazón del mercado sigue siendo el tractor. En junio se patentaron 392 unidades, con una baja de 28,5% mensual y de 3,9% interanual. En el acumulado, el rubro suma 2.544 unidades, 2,9% menos que en 2025. Es una señal sensible porque los tractores funcionan como termómetro amplio de la inversión agropecuaria: cuando se enfría este segmento, la cautela suele ser más profunda y más extendida.

También allí lidera John Deere, con 37,5% del mercado. CNH alcanza 26,8% entre Case y New Holland, mientras que AGCO reúne 10,5%. Pero el propio informe advierte una zona gris: el dato de patentamientos puede estar subestimando parte del movimiento real por el ingreso de marcas importadas, especialmente asiáticas, que no siempre aparecen reflejadas con la misma claridad en las redes tradicionales de concesionarios.

Las pulverizadoras dejaron una lectura mixta. En junio se patentaron 45 unidades, con una caída de 40,8% contra mayo, pero una mejora de 4,7% frente a junio de 2025. Es el segundo mes consecutivo con avance interanual, aunque el acumulado todavía muestra atraso: 296 unidades, 7,8% menos que el año pasado.

A diferencia de cosechadoras y tractores, el mercado de pulverizadoras aparece más atomizado. Caimán lidera con 21,6%, seguida por Metalfor con 18,9% y PLA con 18,6%. Si se agrupan PLA y John Deere, alcanzan 29,1%; CNH llega a 9,4%.

La conclusión económica es clara: junio no muestra un derrumbe estructural, pero sí una advertencia. El mercado de maquinaria agrícola no logró transformar el rebote de abril y mayo en una recuperación sostenida. La inversión sigue condicionada por el costo financiero, los precios relativos, la disponibilidad de equipos y la capacidad de convertir operaciones comerciales en patentamientos efectivos.

El segundo semestre será decisivo. Si aparecen mejores condiciones de financiamiento y señales más firmes de rentabilidad para el productor, el mercado puede recomponer volumen. Si no, la maquinaria agrícola seguirá moviéndose a saltos: meses de euforia comercial, seguidos por meses de freno. Junio, por ahora, dejó esa postal: actividad hay, pero confianza todavía falta.

El mercado argentino de warrants y certificados de depósito atraviesa un punto de inflexión. Luego de que en 2025 las emisiones alcanzaran un récord histórico de USD 2.079 millones, un 93% más que el año anterior, el debate dejó de concentrarse en la desregulación del instrumento para trasladarse hacia un aspecto menos visible, aunque determinante: la infraestructura financiera que permita convertir esos títulos en una verdadera palanca para expandir el crédito.

Esa es la principal conclusión de un informe elaborado por la Bolsa de Comercio de Rosario (BCR), que plantea que el crecimiento logrado tras la flexibilización normativa impulsada por el DNU 70/2023 y el Decreto 640/2024 podría encontrar rápidamente un límite si Argentina no desarrolla un sistema moderno de registro que vincule los warrants con el mercado de capitales.

En 2025 la emisión de Warrants en Argentina batió récords (USD 2.079 M), pero sin la infraestructura adecuada no hay crédito que escale. La propuesta: registradores privados que conecten el warrant con el mercado de capitales.

El mercado de warrants y certificados de depósito argentino registró en 2025 un récord histórico de emisiones: USD 2.079 millones; ello es, un incremento del 93% en dólares respecto de 2024/2. La desregulación instrumentada mediante el DNU 70/2023 y el Decreto 640/2024 fue una condición habilitante de ese resultado. El crecimiento confirma que la apertura del régimen de emisión fue el primer paso acertado. Ahora bien, el desafío actual es estructural y es lo que aquí se intenta examinar. Estos datos solo incluyen emisiones realizadas por warranteras registradas. Las no registradas y los autowarrants hoy están por fuera de cualquier medición, por lo que el mercado real es aún mayor.

Sin embargo, ese crecimiento enfrenta un techo estructural. La emisión del instrumento es solo la primera condición para que el warrant cumpla su potencial como herramienta de financiamiento. La segunda condición, que Argentina aún no ha desarrollado, es la infraestructura de registro que conecta el instrumento con el mercado de capitales: la que convierte un título bilateral entre productor y acreedor en un activo negociable, securitizable, accesible a inversores institucionales. Este documento examina el modelo de registro que maximiza esa conexión. La evidencia disponible apunta en una dirección consistente: el modelo de registradores privados autorizados por el Banco Central, con obligación de interoperabilidad entre sí, genera significativamente más crédito que el modelo de registro único estatal.

Los tres casos analizados sostienen esta tesis: (i) la Cédula de Produto Rural (CPR) de Brasil, cuyo stock pasó de R$ 17.000 millones (aprox. USD 3.000 millones) en julio de 2020 a R$ 560.000 millones (aprox. USD 97.000 millones) en marzo de 2026, con el registro obligatorio en entidades privadas autorizadas por el Banco Central de Brasil a partir del 2023 como catalizador de la fase de profundización del mercado: desde los R$ 170.000 millones previos a la obligatoriedad hasta los R$ 560.000 millones actuales/3 (ii) el mercado de recibíveis de tarjeta de crédito de Brasil, donde cuatro registradoras privadas con interoperabilidad obligatoria comprimieron el spread de anticipación a su mínimo histórico de 0,15 puntos porcentuales en 2023, con un ahorro para el comercio de R$ 29.000 millones (aprox. USD 5.800 millones) ese año/4; y (iii) el ECHEQ argentino, donde COELSA, una entidad privada autorizada por el BCRA, opera la infraestructura de compensación de cheques electrónicos con interconexión obligatoria, llevando la participación del cheque electrónico al 83,9% del monto total compensado en abril de 2026/5.

El argumento es estructural, no tecnológico. Argentina y Brasil tienen proporciones similares de autofinanciamiento agrícola/6. Factores culturales y de estructura agraria (concentración de explotaciones, presencia de inversores institucionales) también inciden, pero son en buena medida consecuencia, no causa, de la disponibilidad de instrumentos e infraestructura financiera. El crédito doméstico al sector privado representa el 15% del PBI en Argentina y el 76% en Brasil/7.

1. Introducción

El mercado de warrants y certificados de depósito argentino atraviesa un momento de inflexión. Tras más de un siglo de vigencia de la Ley N° 9.643, el instrumento experimentó en 2025 su mayor crecimiento histórico, en un período en que las reformas de desregulación confluyeron con la normalización macroeconómica y cambiaria. La emisión superó por primera vez los dos mil millones de dólares, con un aumento del 93% en dólares respecto del año anterior/8.

Las reformas permitieron ampliar la base de productos warranteables, simplificaron el proceso de emisión, eliminaron requisitos burocráticos y habilitaron la figura del warrant electrónico, entre otras medidas. El impacto fue diferido: en 2024, primer año de vigencia del Decreto 640/2024 (que entró en vigor en julio de ese año), la emisión en dólares fue de USD 1.076 millones, levemente inferior a los USD 1.176 millones de 2023; el pleno impacto de las reformas se materializó en 2025, en concurrencia con condiciones macroeconómicas más favorables. El crecimiento de 2025 indica que la apertura del régimen de emisión generó condiciones para el despegue del instrumento; el desafío pendiente es la siguiente etapa: la infraestructura de registro.

Sin embargo, la emisión del instrumento es condición necesaria pero no suficiente para el desarrollo del mercado. El paso siguiente, y el que determinará si el crecimiento reciente se consolida o alcanza un techo, es la construcción de una infraestructura de registro que conecte el instrumento con el mercado de capitales. Sin esa infraestructura, el warrant sigue siendo, en lo esencial, un instrumento de crédito bilateral entre productor y acreedor. La cadena se corta allí. No hay mercado secundario organizado, no hay securitización eficiente, no hay inversores institucionales que puedan acceder al activo en condiciones de trazabilidad y prioridad verificables. Para ello, se necesita de una adecuada infraestructura de registro que conecte a todos los participantes.

2. Un primer interrogante: ¿quién opera el registro?

Cuando un sistema financiero necesita un registro para un activo, la intuición regulatoria más común es crear un registro único y centralizado bajo control estatal. El argumento es comprensible: la unicidad parece garantizar que no haya registros contradictorios ni riesgo de doble garantía, y que el Estado tenga visibilidad sobre el sistema.

Este documento cuestiona esa intuición. No porque el registro centralizado sea incorrecto en sí mismo, sino porque la pregunta relevante no es centralización sí o no: es quién opera el registro y bajo qué reglas. Un sistema de registradores privados autorizados y supervisados por el regulador, con interoperabilidad obligatoria, resuelve el problema de la confiabilidad sin los costos del monopolio estatal.

Un registro único estatal para warrants y certificados de depósito produciría, con alta probabilidad, el resultado opuesto al buscado. Los mecanismos son conocidos y han sido documentados en múltiples contextos:

Ausencia de competencia. Sin competidores, el operador del registro no tiene incentivo para reducir costos, mejorar la tecnología o desarrollar servicios que conecten el instrumento con el mercado de capitales. El costo de registro permanece alto o crece, erosionando el atractivo del instrumento para los financiadores.

Freno a la innovación. Las infraestructuras financieras monopolísticas estatales innovan a la velocidad de la administración pública, no a la del mercado. Desarrollar interfaces para inversores institucionales, negociación secundaria o securitización exige una velocidad de respuesta que las estructuras estatales no han demostrado históricamente.

Riesgo operacional concentrado. Un único registro, sin redundancia, concentra el riesgo operacional del sistema. Cualquier interrupción (técnica, presupuestaria o política) afecta la totalidad del mercado.

Inconsistencia con la agenda regulatoria vigente. El gobierno nacional, a través del Ministerio de Desregulación y Transformación del Estado, está ejecutando una agenda de eliminación de barreras regulatorias, reducción de monopolios sectoriales y fomento de la competencia. Un registro único estatal para warrants parecería ser inconsistente con esa agenda.

El argumento no es que los registros estatales sean inevitablemente ineficientes: el Registro de la Propiedad Inmueble y el Automotor funcionan donde la dinámica del activo es lenta y no exige innovación tecnológica constante. En lo específico a las infraestructuras financieras en mercados de capitales, allí, la velocidad de innovación y la capacidad de desarrollar interfaces para inversores institucionales son determinantes, y requieren incentivos que un monopolio (estatal o privado) no posee.

3. Por qué la infraestructura importa

Existe una distinción conceptual que suele pasarse por alto en el diseño de registros financieros: no es lo mismo desmaterializar un activo que hacerlo infraestructural. Desmaterializar es guardar la imagen de un documento en una base de datos (el activo sigue siendo una construcción documental que la infraestructura registra desde afuera); un activo infraestructural, en cambio, existe operacionalmente dentro de la infraestructura regulada: esta no es el espejo del activo, sino el lugar donde el activo nace, transita y se extingue. La distinción tiene consecuencias económicas directas: cuando el activo vive dentro del registro, los financiadores verifican su estado, prioridad y gravámenes en tiempo real, ejecutan garantías con certeza, lo negocian en un mercado secundario y lo securitizan, sin depender de documentos físicos ni de la buena fe de las partes, y cada una de esas posibilidades amplía la base de capital disponible para el sector real.

Como sintetizan los Principios para las Infraestructuras del Mercado Financiero (PFMI) del BIS y la IOSCO, la infraestructura debe mantener registros definitivos, únicos y ejecutables, no copias reconciliadas a posteriori: un sistema que reconcilia copias tiene un techo estructural; uno que gobierna un original, no/9.

El ciclo de vida del warrant comprende seis eventos diferenciados: (i) la emisión por la warrantera; (ii) el primer y los sucesivos endosos; (iii) la constitución de gravámenes adicionales sobre el warrant; (iv) la cancelación parcial o total al satisfacerse la obligación garantizada; (v) la ejecución de la mercadería, su afectación, proceso y la distribución del producido; y (vi) la extinción del instrumento. Hoy todos esos eventos se asientan fuera de un sistema unificado, en distintos compartimentos estancos.

El modelo que este documento propone se estructura sobre tres pilares:

El regulador (BCRA) autoriza, supervisa y establece estándares. No opera el registro.

Múltiples entidades privadas compiten como registradores autorizados, bajo los estándares del regulador.

La interoperabilidad entre registradores es obligatoria: cualquier warrant registrado en cualquier entidad es visible y ejecutable para cualquier banco o inversor autorizado.

4. Tres casos verificables

4.1 Brasil: la Cédula de Produto Rural y el registro obligatorio en entidades privadas

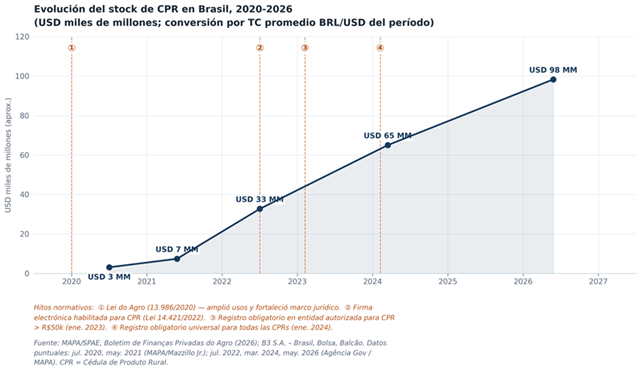

La Cédula de Produto Rural (CPR) es un título de crédito rural brasileño creado por la Ley N° 8.929/1994. A diferencia del warrant argentino, que exige la existencia de mercadería depositada, la CPR puede emitirse sobre producción futura. Es el instrumento de financiamiento agrícola más voluminoso de Brasil, y su trayectoria ilustra con nitidez el impacto del registro obligatorio en entidades privadas sobre el crecimiento de un mercado.

El salto cualitativo de la CPR ocurrió a través de tres hitos normativos sucesivos: la Lei do Agro (N° 13.986/2020) amplió los usos elegibles; la Lei N° 14.421/2022 habilitó la firma electrónica, eliminando el principal freno operativo del instrumento; y desde el 1° de enero de 2023 el registro en entidad autorizada por el Banco Central pasó a ser obligatorio para las CPRs de más de R$ 50.000, y desde 2024 para todas las emisiones. Los registradores autorizados compiten entre sí.

El stock de CPRs pasó de R$ 17.000 millones (aprox. USD 3.000 millones) en julio de 2020 a R$ 560.000 millones (aprox. USD 97.000 millones) en marzo de 2026. La primera fase (2020-2022), impulsada por las primeras reformas y el superciclo de commodities, llevó el stock de R$ 17.000 a R$ 170.000 millones; la segunda (2023-2026), de R$ 170.000 a R$ 560.000 millones, coincidió con el registro obligatorio en entidades privadas y la competencia entre registradores. El punto: esa escala no se habría sostenido sin la certeza jurídica del registro.

4.2 Brasil: recibíveis de tarjeta y la competencia entre registradoras

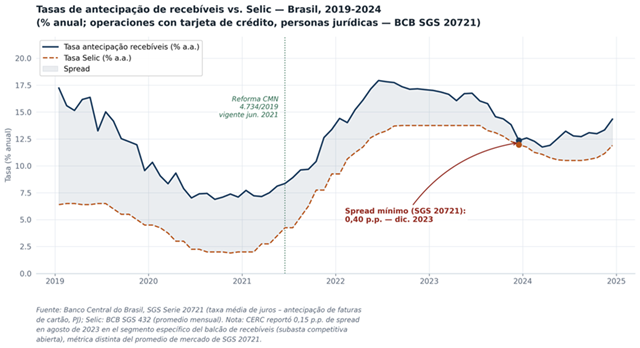

Hasta 2021, la anticipación de recibíveis de tarjeta en Brasil operaba bajo un monopolio de facto: el comercio solo podía anticipar sus cobros a través de su propia adquirente, que bloqueaba toda la agenda de cobros como garantía. Era la “trava bancária”: el cliente quedaba atado a un único proveedor de crédito.

La Resolución CMN N° 4.734/2019, vigente a partir de junio de 2021, reorganizó el mercado mediante un principio opuesto al monopolio: cuatro registradoras privadas (CERC, TAG, Núclea y B3) autorizadas por el Banco Central do Brasil, con interoperabilidad obligatoria. El comercio elige con quién anticipar; el banco solo retiene la porción proporcional a la deuda; y cualquier institución autorizada verifica en cualquier registradora si un recibível ya está comprometido, eliminando la doble garantía.

La competencia entre registradoras comprimió el spread sobre el costo de fondos de manera consistente. Los datos del Banco Central do Brasil (SGS Serie 20721)/10 muestran que el spread entre la tasa de antecipação de facturas de tarjeta y la Selic se comprimió desde el entorno de los 10-11 p.p. en 2019 hasta 0,40 p.p. en diciembre de 2023. En el segmento específico del balcão de recebíveis (donde los comercios subastan sus cobros entre múltiples compradores en competencia abierta), CERC reportó que el spread alcanzó su mínimo histórico de 0,15 p.p. en agosto de 2023, con un ahorro estimado para el comercio de R$ 29.000 millones (aprox. USD 5.800 millones) en ese año/11.

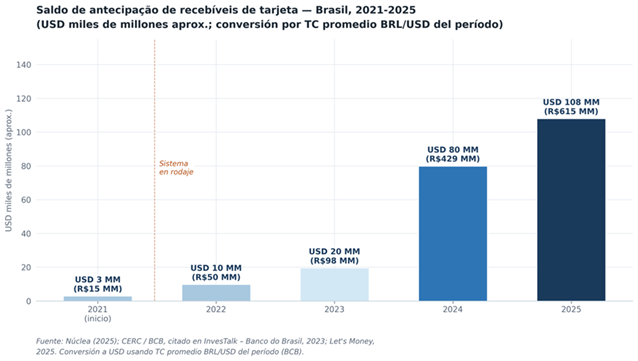

El volumen de crédito creció en paralelo: el saldo de anticipación de recibíveis pasó de niveles mínimos en 2021 (primer año de operación) a R$ 97.500 millones (USD 19.000 millones) a fines de 2023, y a R$ 614.900 millones (USD 108.000 millones) en 2025/12.

4.3 Argentina: ECHEQ y COELSA

Argentina no necesita mirar solo a Brasil para hallar evidencia de que el modelo funciona: el sistema de cheques electrónicos (ECHEQ) es el caso doméstico más directo.

COELSA (Compensadora Electrónica S.A.) es una entidad privada autorizada y supervisada por el BCRA, que administra el almacenamiento de ECHEQs y debe interconectarse con todas las entidades financieras. El BCRA no la opera: la supervisa y recibe sus datos por el régimen informativo.

En abril de 2020, el ECHEQ representaba el 4,9% del monto total compensado. En agosto de 2021, ya superaba el 40%. En abril de 2026, alcanzó el 83,9%/13. En seis años, el cheque físico pasó de ser el instrumento dominante a ser marginal.

Una lectura honesta reconoce factores concurrentes: la regulación del BCRA que fue exigiendo ECHEQs a todas las entidades y la digitalización acelerada por la pandemia de 2020 fueron igualmente determinantes. Pero COELSA no fue la causa única, sino la condición habilitante: sin esos rieles, la regulación no habría tenido dónde implementarse.

5. El warrant argentino: entre el despegue y el techo estructural

La evolución de la emisión de warrants en Argentina entre 2016 y 2025 puede reconstruirse a partir de los datos oficiales publicados periódicamente por la Secretaría de Agrícultura, Ganadería y Pesca (SAGyP)/14.

Del análisis de los datos oficiales se desprende que entre 2016 y 2022 la emisión osciló entre USD 629 millones (2020, pandemia y cepo) y USD 1.513 millones (2016). En 2024, primer año parcial bajo el nuevo régimen regulatorio, la emisión en dólares registró una leve caída respecto de 2023. El pleno impacto de las reformas se materializó en 2025, con un récord histórico de USD 2.079 millones, un incremento del 93% en dólares respecto del año anterior/15.

El dato es positivo, pero no debe interpretarse aisladamente. En 2024, el propio sector reconocía que “pese a los cambios en las reglas, los warrants no terminan de despegar como medio de financiamiento de los productores”/16. Y la Bolsa de Cereales de Córdoba señalaba, con datos de 2024, que el instrumento no había recuperado el máximo de 2016 en términos reales (USD 1.978 millones en dólares de ese período)/17. El récord de 2025 superó ese umbral. El punto de fondo: la desregulación de la emisión fue necesaria para el despegue, pero no suficiente por sí sola para sostener el crecimiento estructuralmente.

Hay también un límite por el lado de la demanda: los inversores institucionales argentinos absorben pocos activos agropecuarios justamente por existir una desconexión entre dicho sector y el mercado de capitales. Del lado de la oferta, la infraestructura de registro aporta lo que hoy falta: un activo verificable, negociable y ejecutable con certeza.

El síntoma es claro: la emisión creció, pero el crédito no en proporción. Sin un registro que conecte el warrant con el mercado de capitales, el instrumento no puede securitizarse, negociarse ni ser activo elegible para inversores institucionales. El techo es estructural, y la brecha se ve al comparar la escala de mercado de Argentina con la de Brasil:

El stock de CPR en Brasil equivale a aproximadamente USD 97.000 millones, contra los USD 2.079 millones de warrants emitidos en Argentina en todo 2025: una relación de casi 47 a 1. El autofinanciamiento es similar en ambos países (en torno al 25-30%), según las estimaciones disponibles para cada mercado/18. Esto nos indica que la brecha no es principalmente de vocación financiera del sector. Es, en su componente más determinante y accionable, de instrumentos e infraestructura de registro.

La diferencia se refleja también en la dimensión macroeconómica. En el año 2000, el crédito interno al sector privado representaba el 24% del PBI en Argentina y el 31% en Brasil: una diferencia de 7 puntos porcentuales. En 2024, esa diferencia se amplió a 61 puntos: 15% del PBI en Argentina contra 76% del PBI en Brasil. La infraestructura de registro no es la única explicación de esa brecha (la inestabilidad macroeconómica y las restricciones cambiarias argentinas también inciden de manera determinante) pero sí es uno de sus componentes estructurales y el más directamente accionable desde la política de desarrollo del mercado de capitales. En el agro brasileño, el crédito privado superó los USD 254.000 millones en 2025/19.

6. Propuesta: marco de registro para warrants y certificados de depósito

Con base en la evidencia presentada, el marco regulatorio que permitiría alcanzar un mayor grado de eficiencia debe reunir los siguientes elementos:

Habilitación de múltiples registradoras privadas, autorizadas por el BCRA (o la autoridad que se designe), bajo requisitos de capital, solvencia técnica, capacidad operacional y seguridad de datos.

Interoperabilidad obligatoria: el estado de cada warrant o certificado de depósito es consultable en tiempo real por cualquier banco, inversor o contraparte autorizada, único y definitivo.

Régimen informativo: las registradoras reportan al BCRA (o autoridad de aplicación) la emisión, cesión, gravamen y extinción de los instrumentos.

Apertura de mercado: cualquier entidad que cumpla los requisitos puede autorizarse como registradora, sin exclusividades ni techos al número de operadores.

Regulación tarifaria: el regulador puede fijar precios máximos o bandas para evitar distorsiones, sin desincentivar la entrada de nuevos operadores.

Equivalencia jurídica: las inscripciones en cualquier entidad autorizada producen los mismos efectos jurídicos que la anotación en cuenta.

Una reforma complementaria de la Ley N° 9.643 sería conveniente para despejar cualquier ambigüedad sobre los efectos del registro en entidades privadas.

7. Más allá del warrant: hacia una infraestructura de registro para activos del sector real

La arquitectura que este documento propone para el registro de warrants no debe ser exclusiva para este instrumento. Es un modelo de infraestructura que puede escalar hacia cualquier activo financiero del sector real que reúna dos condiciones: subyacente verificable y necesidad de circular en el mercado de capitales.

El warrant es el punto de partida natural por tres razones. Primero, el marco jurídico preexistente es sólido, y sus atributos cambiarios están bien establecidos. Segundo, el activo subyacente (la mercadería depositada) es uno de los más verificables del sistema financiero argentino: hay un administrador responsable y un mecanismo de ejecución expedito. Tercero, el volumen, aunque pequeño en relación con su potencial, es suficiente para justificar la inversión en infraestructura.

Brasil recorrió este camino en dos décadas: construyó la arquitectura sobre la CPR y la extendió hacia otras herramientas. Cada instrumento tiene su propia lógica jurídica, pero todos comparten la misma arquitectura de registro: entidad autorizada por el Banco Central, interoperabilidad con el mercado de capitales, publicidad registral que resuelve la oponibilidad a terceros. El crédito privado al agro brasileño alcanzó en 2025 más de USD 254.000 millones/20.

Argentina puede seguir una trayectoria similar sin necesidad de replicar ese proceso en paralelo para cada instrumento. Puede establecer la arquitectura una vez y extenderla a otros instrumentos de garantía como prendas, cupones de tarjetas de crédito (como el caso reseñado de Brasil), instrumentos ligados a activos inmobiliarios, o bien cualquier instrumento susceptible de generar flujos de fondos periódicos y por tanto ser objeto de operaciones financieras.

8. Conclusión

El crecimiento en el volumen de emisión de warrants en Argentina confirma que la apertura del régimen fue una condición habilitante de ese resultado. La etapa siguiente, la infraestructura de registro que conecte el instrumento con el mercado de capitales, requiere una lógica análoga: operación privada, competencia entre registradores autorizados, supervisión pública y sin monopolios. Un registro único estatal para warrants no resolvería el techo estructural del mercado: lo cristalizaría.

La decisión que Argentina tome sobre la arquitectura del registro de warrants es parte de esa construcción. Y la decisión sobre el warrant puede ser también el punto de partida de una infraestructura de registro que, al extenderse, cambie la estructura de financiamiento y el sistema crediticio del sector real argentino.

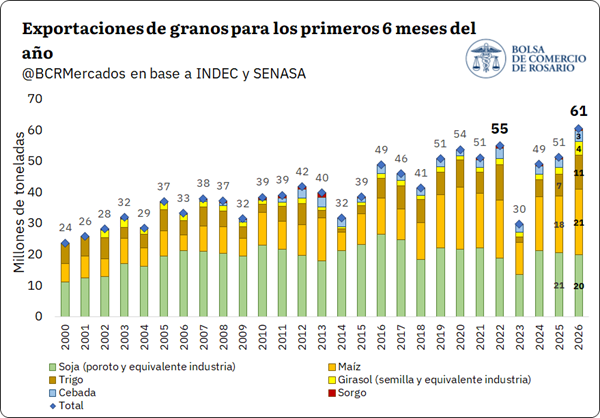

La primera mitad de 2026 dejó una marca inédita para el comercio exterior agroindustrial argentino. Favorecido por cosechas récord de maíz, trigo y girasol, el país exportó más de 60,7 millones de toneladas de granos y subproductos, consolidando uno de los mejores desempeños comerciales de las últimas décadas y fortaleciendo su posición como uno de los principales proveedores mundiales de alimentos.

El informe de la Bolsa de Comercio de Rosario (BCR) muestra que la abundante oferta de cereales y oleaginosas permitió sostener un ritmo de embarques excepcional, aun en un contexto de elevada volatilidad internacional. La combinación entre altos niveles de producción y una demanda externa activa consolidó un semestre histórico para el sector exportador, aunque con profundas diferencias entre los distintos complejos productivos.

La campaña récord empuja las exportaciones a máximos históricos. Panorama comercial al primer semestre del año. La cosecha de maíz más lenta en cinco años. A pesar del desplome de cotizaciones en Chicago, el maíz encuentra sostén en la sequía de Francia.

1. Se exportaron más de 60 Mt entre granos y subproductos en la primera mitad del año

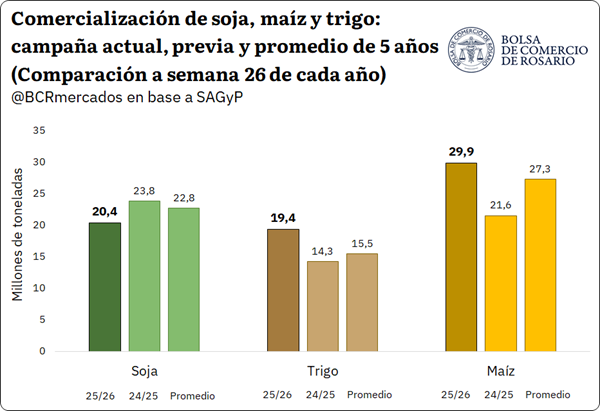

El agro argentino termina de consolidar un semestre histórico con exportaciones por más de 60,7 Mt de granos y derivados industriales. En un año que quedará para la historia, con cosechas récord en maíz, trigo y girasol, el nivel de oferta de cereales y oleaginosas en el mercado interno posiciona a la Argentina como uno de los orígenes más atractivos para el resto del mundo. Una demanda activa, que convalida las competitivas cotizaciones locales, viene absorbiendo granos en niveles máximos para los tres cultivos que alcanzaron volúmenes récord este año: se tienen exportaciones por 21 Mt de maíz (23% arriba del promedio); 11,1 Mt de trigo (63% más que la media); y el equivalente a 4,4 Mt de girasol (entre semillas en bruto y aquellas necesarias para la producción de derivados), lo que representa 2,5 veces el promedio del último quinquenio.

En soja, teniendo en cuenta las toneladas que se embarcan como grano y aquellas necesarias para la producción de derivados, las exportaciones acumuladas del primer semestre llegan a 20,1 Mt, 3% debajo del año pasado y el cuarto ritmo exportador más bajo en la última década. Inclusive, teniendo en cuenta la dinámica del resto de cultivos, es la primera vez en veintiséis años que las exportaciones de soja durante el primer semestre tienen tan poca participación sobre el total, explicando solo 33% de todas las toneladas enviadas hacia el resto del mundo. Esto se da en el marco de un mayor dinamismo comercial del resto de los productos que comenzaron a cosecharse antes y una menor predisposición a negociar soja en la primera parte del año, sumado que se venía de un nivel de stocks relativamente bajos.

1.1 La foto comercial al primer semestre del año: los cereales lideran el volumen de compromisos

El escenario comercial muestra la misma dinámica que el ritmo exportador: el maíz y el trigo con niveles de compromisos de entre 9 y 25% por encima de la media en valores absolutos; la soja 10% por debajo. Durante buena parte del primer semestre, los cereales dominaron el mercado interno, entre una demanda activa y oferta récord. Además, el premio en precios durante el estallido del conflicto en Medio Oriente incentivó aún más las ventas de los cultivos estrellas de este año.

Sin embargo, desde el desarme de las posiciones de los fondos en Chicago y la evolución de las cotizaciones internacionales, los precios relativos estarían evolucionando más favorablemente para la soja con relación a los cereales, lo cual podría incentivar un mayor ritmo de compromisos durante los próximos meses. Solo en junio se le colocó precio a 4,1 Mt de soja y, sumando también las de mayo, se explica el 60% del pricing total de soja en lo que va del año. A medida que nos acerquemos al período de pre-campaña 2026/27, se encontrará un nuevo pico estacional de ventas y será clave ver la dinámica de los productores, respecto a cuáles serán sus preferencias de ventas para financiar el nuevo ciclo comercial.

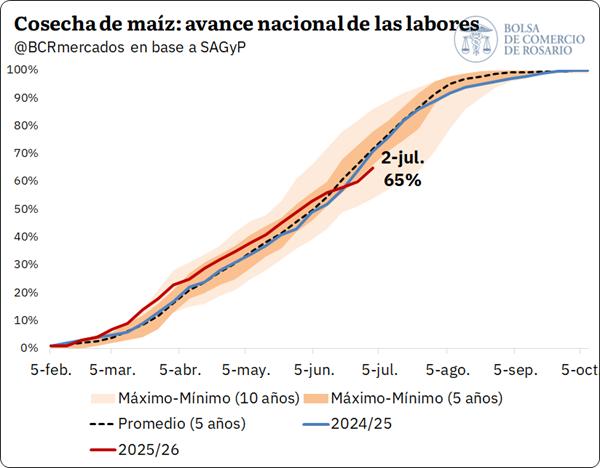

2. Maíz: el avance de cosecha más lento en los últimos cinco años

Aunque el clima mejoró, la cosecha de maíz sigue siendo la más lenta del último lustro. La trilla nacional alcanza el 65% del área al 2 de julio, 6 p.p. por debajo del promedio quinquenal, con Buenos Aires, Córdoba y La Pampa como las provincias con mayor superficie pendiente, según SAGyP. El retraso responde a los elevados niveles de humedad y a las lluvias que dificultaron el ingreso de las cosechadoras en semanas previas. Tras la mejora climática, las labores están avanzando con cierta lentitud, aunque todavía condicionadas por la alta humedad de los granos.

En cuanto a la dinámica de precios, durante la última semana la pizarra para el cereal mostró valores en torno a los $ 265.000/t, estabilizándose en un nivel de precios de $ 5.000/t superior a lo visto en las últimas semanas y siendo el más alto desde principios de mayo. Sin embargo, debido a la sostenida suba del dólar desde aquellas fechas, la pizarra en dólares hoy está US$ 10/t más baja que en ese momento, cuando se pagaba US$ 190/t.

En cuanto a los precios de exportación, el FOB del maíz argentino se presenta apenas más barato que el brasilero en el tramo spot, cotizando cerca de US$ 200/t, cuando el equivalente de nuestro vecino fluctúa cerca de los US$ 208/t. La safrinha brasilera ya está ingresando al mercado con un avance de cosecha del 18,8% a nivel nacional y se espera sea la segunda más alta en la historia. Entre las expectativas de oferta casi en récords y los reajustes de las cotizaciones de los productos vinculados a energía, el maíz brasilero viene ajustando fuertemente en sus cotizaciones FOB, ganando competitividad y convergiendo paulatinamente hacia el argentino.

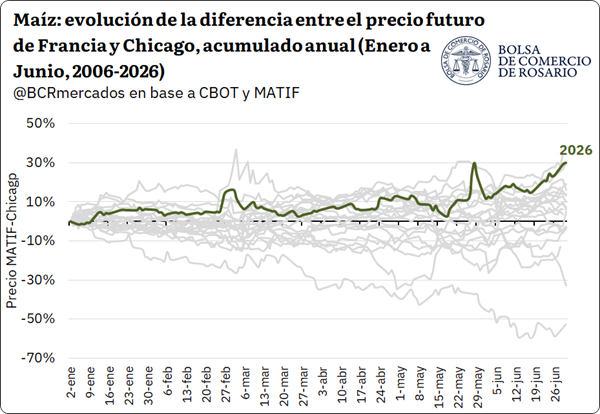

Sin embargo, el contexto internacional trae algunos factores alcistas que podrían estar dando cierto sostén a las cotizaciones. Francia está sufriendo una de las peores sequías de su historia, afectando directamente al maíz, que es un cultivo clave para el país y que está en etapa crítica de polinización. Esto, en un contexto donde el conflicto en Medio Oriente colaboró a una reducción en el área sembrada mayor al 19% debido al aumento en los altos costos de fertilizantes y energía. El Ministerio de Agricultura de Francia pronostica un desplome cercano al 30% en su cosecha, su nivel más bajo en 26 años.

En este contexto, las cotizaciones de maíz en MATIF vienen ajustando al alza desde las últimas jornadas, llegando a subas de cerca del 23% desde principios de año. En paralelo, los precios en Chicago han estado corrigiendo fuertemente a la baja luego del alivio de tensiones en Medio Oriente y avance de negociaciones sobre la apertura del estrecho de Ormuz, alcanzando niveles de principio de año. Esta diferencia de variaciones entre las cotizaciones del mercado de futuros de la Bolsa de París y Chicago estaría escalando para llegar a ser una de las más elevadas en los últimos 20 años.

3. El Niño: crecen las expectativas para la próxima campaña

El fenómeno del Niño podría configurar el mejor escenario productivo para el verano argentino desde 2020. Según el informe de GEA-BCR, las señales apuntan a un evento “fuerte”, con posibilidad de ser “muy fuerte”, especialmente durante diciembre y enero, meses clave para la definición del maíz temprano y parte de la soja de primera.

Para el agro argentino, el impacto esperado es mayormente positivo. Existen chances de alcanzar un volumen de cosecha superior al de la campaña anterior. Tal como se mencionó anteriormente, GEA-BCR destaca que podría tratarse del mejor escenario productivo para el verano desde 2020. Aunque el principal riesgo no estaría en la etapa de implantación o desarrollo de los cultivos, sino hacia la cosecha: precipitaciones muy superiores a lo normal podrían generar eventos disruptivos, afectar la logística y provocar problemas puntuales de excesos hídricos.

Este escenario favorable para la producción argentina pensando ya en el nuevo ciclo, es un factor clave para las expectativas de oferta total, ya que se sumarían a una campaña con suministros récord. La dinámica del Niño y los planteos de siembra de la gruesa podrían jugar un rol importante en la formación de expectativas respecto a la oferta y con impacto la evolución de las curvas de futuros.

4. Fertilizantes: se reanuda el flujo por el Estrecho de Ormuz

Tras el acuerdo de cese al fuego en Medio Oriente, se reanuda el tránsito marítimo por el Estrecho de Ormuz, y con ello cierto flujo de fertilizantes que estaban con dificultades para ser transportados por el estrecho, según informa LSEG. A partir de este escenario, es que los precios internacionales de la urea se desinflaron fuertemente y ya están en niveles previos al conflicto, según la misma fuente. Sin embargo, el alivio a la oferta global es, por ahora, limitado.

Desde que se anunció el cese de hostilidades, se liberaron del Estrecho de Ormuz grandes cargamentos de fertilizantes que estaban impedidos de circular. Es así como el mercado global de fertilizantes y sus insumos encuentran cierto alivio para sus necesidades inmediatas. No obstante, estos cargamentos responden sobre todo a ventas ya consumadas, por lo que no representa más oferta nueva y el alivio podría ser parcial. Además, mientras los buques salen cargados, no se están registrando entradas de cargueros vacíos listos para recargar mercadería.

Los negocios de fertilizantes en la región del Golfo siguen siendo muy limitados, en un mercado donde aún predomina la cautela por la seguridad del comercio a través del canal. La recuperación plena de los flujos continúa atada a la firma de un acuerdo que ponga fin definitivo a la guerra; hasta entonces, el tránsito marítimo permanece reducido a una fracción de los niveles habituales previos al conflicto.

A este escenario se suma la pérdida de capacidad productiva del complejo fertilizante regional. En paralelo, la logística sigue condicionada por la espera de la remoción de minas en el paso marítimo. Con unas 600.000 toneladas de urea todavía pendientes de salida desde el Golfo, el mercado internacional de fertilizantes aún tiene un camino por recorrer antes de recuperar condiciones más normales.

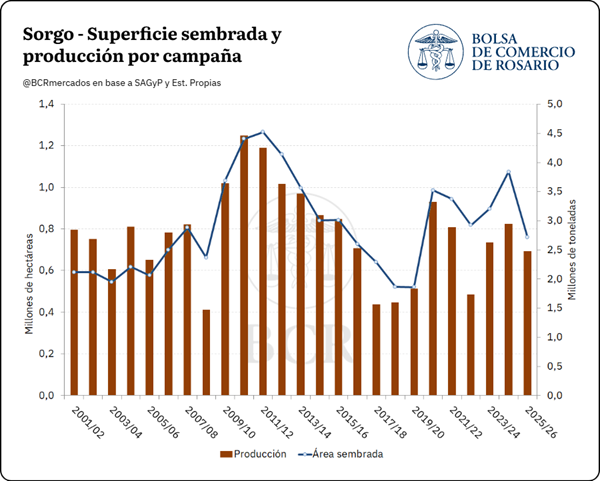

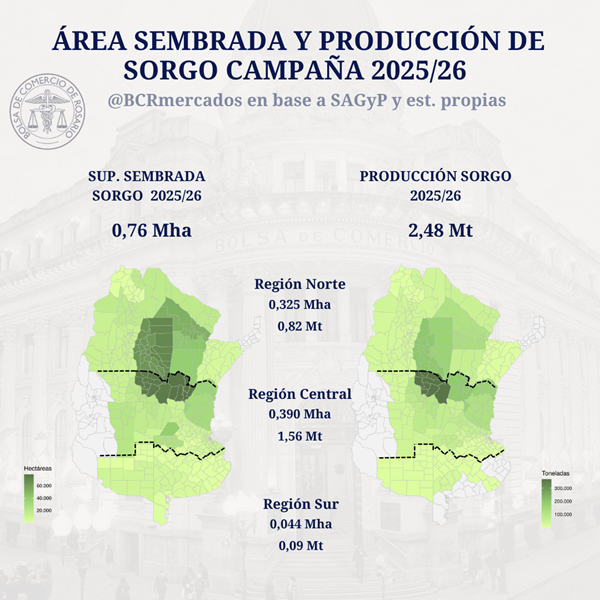

La campaña 2025/26 marca el retorno del sorgo a un escenario más cercano a su comportamiento histórico luego del crecimiento excepcional registrado un año atrás. La normalización de la siembra de maíz, tras la disminución de la presión de la chicharrita y del Spiroplasma, provocó una fuerte reducción del área destinada al cereal, aunque los mejores rendimientos lograron amortiguar el impacto sobre la producción. Así lo refleja el último informe elaborado por la Bolsa de Comercio de Rosario (BCR), que estima una cosecha nacional de 2,48 millones de toneladas.

La superficie sembrada con sorgo cae 29% interanual al normalizarse la siembra de maíz, pero los buenos rindes acotan la baja de la producción a 16%, estimada en 2,48 Mt. Las exportaciones se ajustan a 1,24 Mt.

La campaña 2024/25 había sido excepcional para el sorgo: el temor por el Spiroplasma y la chicharrita en el maíz derivó en un recorte del área maicera y el sorgo capitalizó ese reacomodamiento, llegando a sembrarse 1,08 M ha. Para la 2025/26, con la presión de la chicharrita morigerada y una siembra de maíz que recuperó terreno, el sorgo devolvió buena parte de lo ganado. En base a datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la superficie sembrada a nivel nacional se estima en 0,76 M ha, 29% por debajo del ciclo previo.

La contracción del área no se trasladó en la misma magnitud a la producción. Los rindes promedio mejoraron, lo que permitió contener la caída productiva. La superficie no cosechada se estima en 176.000 hectáreas. Con estos parámetros, la producción argentina de sorgo se estima en 2,48 millones de toneladas, 16% por debajo de la campaña anterior.

La Región Central concentra el grueso de la producción de sorgo, con una estimación de 1,6 Mt en la 2025/26 (63% del total nacional). Sin embargo, el sorgo presenta una diferencia clave: el norte del país tiene un peso relativo importante. La Región Norte aporta cerca de 0,8 Mt (33%), una proporción elevada en relación con otros cultivos, ya que el sorgo puede desarrollarse en ambientes menos productivos donde otros cultivos alternativos rinden de manera inestable. La Región Sur tiene una participación marginal, en torno a 0,1 Mt (4%).

El comportamiento entre regiones fue dispar y, en buena medida, explica la baja productiva del ciclo. La Región Central y la Región Sur retrocedieron alrededor de 26% y 24% interanual, respectivamente, arrastradas por la menor área sembrada al recuperar terreno el maíz. El Norte, en cambio, fue la única región que creció (cerca de +17%), recuperándose tras la falta de precipitaciones que había golpeado a la campaña previa.

A nivel regional, se aprecia que la producción se concentra en el centro-norte del país. Las delegaciones de SAGyP en las que el cultivo tiene mayor relevancia son San Francisco, Rafaela, Chaco (Charata y P.R. Sáenz Peña), Santiago del Estero (Quimilí y Sgo. del Estero) y Avellaneda).

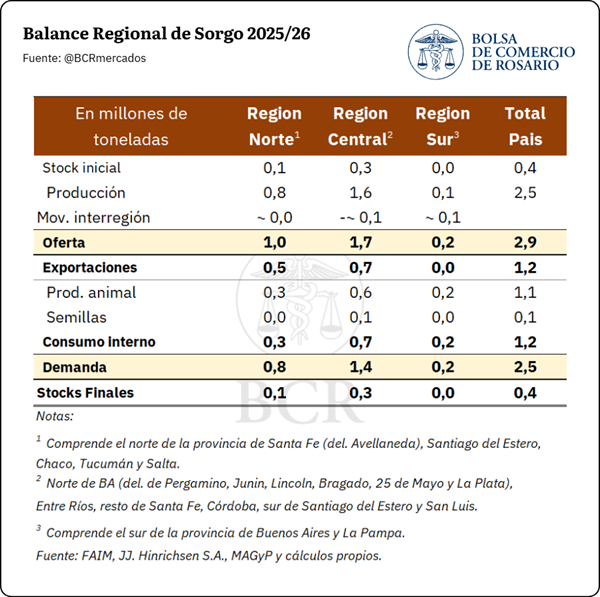

El balance regional de oferta y demanda refleja cómo se ordena el grano dentro del territorio. La oferta total se estima en 2,9 Mt, con la Región Central como principal polo de demanda producto de los puertos fluviales del Paraná, lo que motiva flujos de grano desde el Norte hacia el centro del país. El siguiente cuadro resume los principales indicadores por región.

Por el lado de la demanda, se estima que 1,2 Mt se destinarán al mercado interno: alimentos balanceados, consumo animal y semilla para la siguiente campaña. En el frente externo, la menor oferta se traduce en exportaciones por 1,2 Mt, 16% por debajo de las 1,47 Mt de la 2024/25. Se estima que 500.000 t de sorgo de la Región Norte bajarán por las rutas 34 y 11 hasta las terminales del Gran Rosario para embarcarse, mientras que la Región Central aportará otras 700.000 t estimadas. Prácticamente la totalidad del sorgo que exporta Argentina tiene como destino a China, por lo que la evolución de ese mercado sigue siendo la variable clave para el saldo exportable.

Para la campaña 2025/26 se proyecta que las exportaciones de sorgo totalicen US$ 300 millones, valor prácticamente idéntico a la campaña 2024/25. El menor volumen a despachar estimado es compensado por mayores precios de exportación promedio proyectados para la campaña.

En suma, tras el salto excepcional de la 2024/25, el sorgo regresa en la 2025/26 a una escala más acorde a su rol histórico dentro de la rotación, con un área que se contrae al normalizarse la siembra de maíz, pero con rindes que sostienen la producción en torno a 2,5 Mt. La oferta sigue concentrándose en la Región Central, pero con un perfil más concentrado hacia el centro-norte argentino.

El panorama de las economías regionales argentinas continúa mostrando una recuperación desigual. El último Semáforo de Economías Regionales elaborado por Coninagro correspondiente a abril de 2026 reflejó que apenas cuatro actividades se encuentran en situación favorable, mientras que ocho permanecen en rojo y otras siete exhiben señales intermedias. En ese escenario, la yerba mate —uno de los pilares productivos de Misiones— continúa entre las actividades más comprometidas, con una combinación de caída del precio real al productor, menor producción y crecientes presiones competitivas.

El informe muestra que durante abril hubo una leve mejora respecto del mes anterior gracias al pasaje de la papa desde la categoría roja a la amarilla. Sin embargo, el mapa general sigue evidenciando dificultades estructurales para buena parte de las producciones del interior del país.

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Entre las actividades en rojo permanecen yerba mate, arroz, vino y mosto, hortalizas y algodón, maní, leche y mandioca. En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación, aunque con alerta en el caso de granos por la disparada de precios de los fertilizantes nitrogenados y el gasoil. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, peras y manzanas, aves, porcinos y este mes se incorpora la papa. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

En el caso de la papa, el pasaje de rojo a amarillo se explica principalmente por la recuperación sostenida de su precio. En abril, el valor al productor se ubicó 65% por encima del registrado un año atrás y mostró una mejora del 10% respecto de marzo. Tras una campaña 2024/25 marcada por una fuerte sobreoferta que deprimió los precios de mercado, la campaña actual comenzó con una reducción del 12% en la superficie sembrada, que se ubicó en 33.722 hectáreas. Esta menor área implantada derivó en una reducción de la oferta, factor que explica en gran medida la mejora de precios observada desde comienzos de 2026.

SEMÁFORO EN PERSPECTIVAS HISTÓRICA

El semáforo de economías regionales se publica mensualmente desde hace más de ocho años, lo que permite evaluar el desempeño de las distintas actividades en una perspectiva de largo plazo. En ese período, 8 de las 19 economías relevadas permanecieron en situación crítica (rojo) durante más de la mitad del tiempo. Entre los casos más comprometidos se destaca la vitivinicultura, que registró indicadores en rojo en más del 72% de los meses analizados. Le siguen la actividad arrocera y citrícola, con el 65%, y la lechería, con el 64%.

En contraste, algunas actividades mostraron trayectorias más favorables. Las carnes porcina, aviar y bovina se ubicaron en verde en una proporción significativa de los meses relevados (48% en bovinos y porcinos 47%, y 41% en aves). A este grupo también se suman la producción manisera (38%) y el complejo granario (46%), evidenciando un mejor desempeño en el período analizado.

COMERCIO EXTERIOR DE LAS ECONOMÍAS REGIONALES

En el primer cuatrimestre 2026, las 19 actividades relevadas exportaron por USD 19.866 millones, lo que representa un incremento del 36% respecto del promedio histórico de la última década para el mismo período (USD 14.567 millones).

Dentro del ranking exportador, el principal protagonista volvió a ser el complejo granario (soja, maíz, trigo, girasol, cebada y sorgo), que concentró USD 15.573 millones, equivalentes al 78% del total. La soja explicó el 45% del monto (USD 6.953 millones), seguida por el maíz con el 19% (USD 3.016 millones) y el trigo con USD 2.633 millones (17%), mientras que el girasol y cebada aportaron el 11% y 7%. En segundo lugar, se ubicó el sector bovino, con exportaciones por USD 1.790 millones (9% del total). Más atrás se posicionaron la lechería, con USD 588 millones, y la actividad manicera, con USD 422 millones.

Por el lado de las importaciones, se registraron compras externas por USD 1.463 millones en los primeros cuatro meses del año, muy por debajo del nivel exportado. Para dimensionar esta relación, en el primer cuatrimestre se exportó aproximadamente 14 veces lo que se importó (USD 19.866 millones vs. USD 1.463 millones). Al igual que en exportaciones, el complejo granario lideró las importaciones con USD 1.205 millones (82% del total), seguido por la actividad forestal con USD 60 millones. En tercer lugar, se ubicó el sector porcino, con USD 57 millones, seguido del bovino con USD 47 millones y el algodón con USD 21 millones.

Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades. En el caso de las exportaciones, del total de USD 19.866 millones, USD 4.293 millones corresponden a las economías regionales sin el complejo granario. Para las importaciones, de los USD 1.463 millones totales se exhiben USD 257 millones bajo el mismo criterio de excluir a granos. En este caso el ratio exportaciones / importaciones es de 17 a 1, por cada 17 dólares exportados, se importó 1 dólar.

Cuando se comparan los datos con el promedio del mismo período de los últimos diez años algunos sectores muestran crecimientos significativos y otros retroceden.

Entre los sectores con mayor crecimiento exportador en el primer cuatrimestre del año se destacó el arroz, con ventas externas por USD 201 millones, un 149% por encima de su promedio histórico (USD 81 millones), aunque en niveles similares a los del año pasado para esta altura (USD 183 millones). En segundo lugar, se ubicó la actividad apícola, con exportaciones por USD 123 millones, lo que representa un incremento del 85% respecto al promedio histórico (USD 66 millones). Por su parte, la actividad tabacalera con exportaciones acumuladas por USD 148 millones, un incremento 65% y la actividad bovina acumuló ventas por USD 1.790 millones, un 62% por encima de su promedio histórico (USD 1.107 millones).

En sentido contrario, la actividad aviar evidenció la mayor contracción del cuatrimestre, con exportaciones por USD 36 millones, un 70% por debajo de su promedio histórico para el período (USD 117 millones). La actividad forestal con exportaciones por USD 64 millones, se encuentra 16% por debajo de las exportaciones acumuladas en el primer trimestre de los últimos diez años (USD 76 millones, y por último la actividad vitivinícola donde acumulo exportaciones por USD 271 millones, 5% por debajo del promedio histórico del cuatrimestre (USD 284 millones).

En materia de importaciones, el mayor dinamismo se observó en el sector bovino, cuyas compras externas alcanzaron USD 47 millones, un 159% por encima de su promedio histórico (USD 18 millones). No obstante, este incremento resulta poco significativo en términos estructurales, dado que el sector genera exportaciones anuales superiores a los USD 4.000 millones. Algo similar ocurre con el complejo de los principales granos, que registró importaciones por USD 1.205 millones (50% por encima del promedio de USD 802 millones), aunque genera ingresos por exportaciones del orden de los USD 48.000 millones anuales. La actividad porcina, en tanto, acumuló compras por USD 57 millones en el primer cuatrimestre, un 59% por encima de su promedio histórico (USD 36 millones).

Por el contrario, algunas actividades registraron fuertes caídas en sus importaciones. El sector hortícola redujo sus compras externas de un promedio de USD 6,7 millones a USD 1,8 millones en el primer cuatrimestre (-73%), mientras que el arroz pasó de USD 1,3 millón a USD 0,5 millones (-60%) y el maní mostró una caída del 66%. A pesar de la magnitud de estas variaciones en términos porcentuales, en valores absolutos se trata de montos reducidos: en conjunto, las importaciones de estos sectores representan menos del 1% del total importado en el primer cuatrimestre.

En la mayoría de las economías regionales, las importaciones representan una fracción mínima en relación con las exportaciones, lo que refuerza el perfil estructuralmente superavitario de estos sectores. No obstante, existen casos puntuales donde la balanza comercial resulta deficitaria o donde la competencia con productos importados adquiere relevancia. Por un lado, se destacan las economías de generadoras netas de divisas, en las que las importaciones son marginales frente a las exportaciones. Dentro de este grupo, las actividades manicera, arrocera, apícola, ovina y de peras y manzanas presentan los mayores superávits, con una incidencia de importaciones inferior al 1%. Un caso emblemático es el sector apícola, que en 2025 prácticamente no registró importaciones y acumuló exportaciones por USD 240 millones. En arroz, las importaciones representaron apenas el 0,8% del valor exportado (USD 3,6 millones frente a USD 427 millones), mientras que en la actividad ovina las compras externas alcanzaron solo el 0,7% de las exportaciones (USD 1,8 millones frente a USD 257 millones).

En un segundo escalón dentro de este grupo se ubican actividades como la bovina, lechera y papera, donde la participación de las importaciones oscila entre el 1% y el 3%. En el caso de la carne bovina, si bien las importaciones crecieron un 282% interanual, su incidencia continúa siendo baja, representando apenas el 2,1% de los USD 5.061 millones exportados.

Finalmente, dentro de las economías superavitarias también se encuentran aquellas donde las importaciones tienen un peso algo mayor (entre el 3% y el 10%) como es el caso de los granos, principal complejo exportador, cuyas importaciones alcanzaron USD 2.391 millones en 2025, equivalentes al 5,1% de sus exportaciones. Aquí pesan mucho las importaciones temporarias de soja provenientes de Paraguay.

Un segundo grupo corresponde a los sectores con presión importadora, donde las importaciones presentan una participación significativa respecto a las exportaciones, aunque en general son actividades que exportan una porción menor de su producción, por lo que la incidencia de las importaciones en el mercado interno tampoco es tan significativa. En este segmento se destaca la yerba mate, que acumuló importaciones por USD 23 millones en 2025, equivalentes al 18% de sus exportaciones (USD 127 millones). Asimismo, las hortalizas registran un ratio importación / exportación del 36%, mientras que la actividad avícola presenta un peso de las importaciones del 44%. Por su parte, el algodón evidencia una de las mayores presiones externas, con importaciones por USD 110 millones frente a exportaciones por USD 142 millones, lo que representa un ratio del 77%.

Por último, se identifican las economías deficitarias, en las que el ingreso de divisas resulta insuficiente para cubrir el gasto en importaciones, reflejando una mayor dependencia del exterior o una limitada inserción exportadora. La mandioca presenta una situación extrema, con exportaciones prácticamente nulas frente a importaciones por USD 3,8 millones. En porcinos, las compras externas equivalen al 549,6% de las exportaciones (USD 164,9 millones frente a USD 30 millones), mientras que en el sector forestal las importaciones representan el 112,3% de las ventas externas.

PARTICIPACIÓN DEL PRODUCTOR

En esta sección se analiza qué proporción del precio final que paga el consumidor corresponde al productor para once productos: carnes bovina, porcina, aviar y ovina, trigo (pan), arroz, yerba mate, vino, papa y hortalizas. El indicador permite comparar la porción del precio de “góndola” que recibe el productor en el mes analizado con el promedio registrado para ese mismo mes en años anteriores. De esta manera, se identifica si la participación actual se ubica por encima o por debajo de su comportamiento histórico. En abril, la mayoría de las economías registraron caídas en la participación del productor, con excepción de las actividades porcina y ovina.

Dentro de los productos pecuarios, la actividad ovina fue la que presentó la mayor diferencia positiva. En abril de 2026, el productor recibió el 27% del precio final, superando en 7 puntos porcentuales el promedio de los últimos cinco años para ese mes (20%). En la cadena porcina también se observó una mejora, con una participación del 38%, levemente por encima del promedio histórico del 37%. Por el contrario, en el resto de las actividades (bovina, aviar y lechera) la participación del productor es menor respecto a sus participaciones históricos. En la cadena aviar, el productor captó el 42% del precio final, frente a un promedio histórico cercano al 46% (-4 puntos porcentuales). En las cadenas bovina y lechera, los valores alcanzaron el 57% y el 25%, respectivamente, lo que representa una menor de participación de 5 y 3 puntos porcentuales respecto de sus promedios históricos.

En los productos regionales también se observó, en general, una menor participación del productor respecto de los valores históricos, especialmente en yerba mate y vino, con diferencias que alcanzan los 10 puntos porcentuales. En vino, la participación actual se ubicó en 12% versus 26%; mientras que en yerba mate alcanzó el 14%, comparado con su participación histórica del 24%. La papa se ubicó en torno al 28%, frente a un promedio histórico del 36%.

Asimismo, las hortalizas evidenciaron una leve reducción de 1 punto porcentual respecto de su promedio histórico. Por su parte, el trigo (medido en este informe con relación al pan) una participación 3 puntos porcentuales menor en comparación con los valores históricos para el mes de abril, mientras que el arroz se ubicó en 15%, 4 puntos por debajo de su promedio (19%).

Las diferencias de participación entre productos responden, en gran parte, a cómo está organizada cada cadena productiva. En aquellas con mayor nivel de industrialización o transformación, como el trigo, la yerba mate o el vino, la participación del productor suele ser menor, ya que el producto pasa por varios procesos antes de llegar al consumidor final. En cambio, en productos con menor nivel de procesamiento, como algunas hortalizas o la papa, la proporción que queda en manos del productor suele ser mayor. También inciden los costos de cada una de las etapas, esto se verifica principalmente en las participaciones relativamente altas del productor en las carnes, donde los costos de producción primaria pesan mucho en los costos finales de toda la cadena.

SEMÁFORO DESAGREGADO POR ACTIVIDAD PRODUCTIVA

Algodón:

Componente de negocio: En abril de 2026, el productor recibió en promedio $1.722 por kilogramo, mostro un incremento del 9% respecto a marzo, y representa una variación interanual del 34%, por encima de la inflación del 32,4% registrada en el mismo período.

Componente productivo: Para la campaña 2025/26 una caída en la superficie sembrada del 43%, cubriendo las 390.000 hectáreas. En volumen se proyecta con una producción de 795 mil toneladas, lo que implica una caída del 28% en comparación con la campaña anterior.

Componente de mercado: En los últimos doce meses, el complejo algodonero exportó por 163 millones de dólares, un -6% menos que en el período previo. En contrapartida, las importaciones se incrementaron un 21%, pasando de 94 a 78 millones de dólares.

● Arroz:

Componente de negocio: En abril, el productor recibió $250.000 por tonelada de arroz, manteniendo una estabilidad respecto a marzo. y acumulando un aumento de tan solo un incremento interanual del 9%.

Componente productivo: Las primeras proyecciones para la campaña 2025/26 estiman una superficie sembrada de 200.000 hectáreas, lo que implica 13% menos que la campaña pasada (230.000 ha). En producción, la campaña proyecta 1,4 millones de toneladas, unas 200.000 toneladas menos que en la campaña 2024/25, marcando una caída interanual del 13%.

Componente de mercado: En los últimos doce meses, las exportaciones de arroz alcanzaron los USD 444 millones, lo que representa un salto del 13% frente al período previo. Las importaciones, por su parte, alcanzaron los 2,3 millones de dólares, mostrando una caída 53%.

● Aves:

Componente de negocio: En abril, el productor percibió $2.919 por kilo de pollo eviscerado, mostrando una suba mensual del 7%. y la docena de huevos se pagó $1.833, mostrando estabilidad respecto al mes previo. En la comparación interanual, el precio de la carne aviar mostró un incremento del 14%, mientras que el de los huevos acumuló una caída del 16%.

Componente productivo: El stock de reproductoras pesadas alcanzó las 9.492 cabezas, un aumento interanual del 2%. La producción de los últimos doce meses permaneció estable, con 2,3 millones de toneladas de carne de pollo y 1,1 millones de huevos (+7%).

Componente de mercado: El consumo per cápita de carne aviar llegó en abril a 47,2 kilos anuales, un 1,3 kg más que el año pasado. En el plano externo, las exportaciones del complejo aviar totalizaron USD 104 millones en los últimos doce meses versus USD 177 millones de los doce meses anteriores, marcando una caída del 41%. En contraste, las importaciones crecieron 13%, alcanzando los USD 42 millones.

● Bovinos:

Componente de negocio: En abril, el precio al productor alcanzó los $4.674 por kilo de novillito y $6.410 por kilo de ternero, mostrando una caída mensual promedio del 4%. En la comparación interanual, estos valores acumulan un aumento del 78%.

Componente productivo: Según el último recuento al 31 de diciembre de 2025, el stock bovino se ubicó en 50,9 millones de cabezas, lo que implicó una leve caída del 1% respecto del relevamiento de 2024. En paralelo, la producción alcanzó 3,1 millones de toneladas de res con hueso, un -3% respecto los doce meses anteriores.

Componente de mercado: El consumo per cápita de carne bovina llegó a 47,9 kg/hab/año en abril, una caída de 2kg respecto hace un año (49,9 kg/hab/año). En comercio exterior, las exportaciones del complejo bovino sumaron USD 5.549 millones en los últimos doce meses, lo que implica un crecimiento del 35%. Las importaciones, por su parte, alcanzaron USD 121 millones, mostrando un salto del 95%.

● Cítricos Dulces:

Componente de negocio: En abril de 2026, los principales cítricos dulces registraron una caída mensual del 33% mensual, mientras que en la comparación interanual promediaron un incremento del 31%, ubicándose por debajo de la inflación del período (32,4%).

Componente productivo: El área implantada se mantuvo estable, pero la producción de 2024 alcanzó 1,7 millones de toneladas, lo que implica un crecimiento del 11% respecto de la campaña previa y un 15% por encima del promedio de las últimas cinco años.

Componente de mercado: El consumo per cápita de cítricos se estima en 17 kg por habitante al año. En el comercio exterior, las exportaciones de los últimos doce meses alcanzaron los 106 millones de dólares, lo que representa una caída del 17% interanual. Las importaciones, por su parte, sumaron 6 millones de dólares, registrando una disminución del 21%.

● Forestal:

Componente de negocio: En promedio, en marzo se registró un aumento interanual del 7%, por debajo de la inflación (32,4%).

Componente de mercado: En comercio exterior, las exportaciones acumularon182 millones de dólares, con una suba del 3% respecto al período anterior, mientras que las importaciones de los últimos doce meses alcanzaron 191 millones de dólares, mostrando una suba del 11%.

● Granos:

Componente de negocio: En marzo, los precios promedio de los principales granos (cebada, girasol, maíz, soja, sorgo y trigo) registraron una suba del 1% respecto del mes anterior y un crecimiento interanual del 35%, ubicándose por encima de la inflación del período.

Componente productivo: Para la campaña 2025/26 se proyecta una superficie sembrada de 37,1 millones de hectáreas, un 3% superior a la campaña previa. La producción estimada alcanzaría 156,8 millones de toneladas, lo que implicaría un aumento interanual del 21%.

Componente de mercado: En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 49.195 millones de dólares, un crecimiento del 14% respecto del período previo. Las importaciones, en cambio, sumaron 2.699 millones de dólares, lo que representó una caída del 9% interanual.

● Hortalizas:

Componente de negocio: En abril, el precio promedio del kilo de hortalizas calculado a partir de las principales variedades (cebolla, tomate, zanahoria y zapallo), se ubicó en $569, manteniendo una estabilidad mensual. Y en la comparación interanual se observó una caída del 24%.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses sumaron 48 millones de dólares, con una suba del 9% respecto al período previo. Por su parte, las importaciones alcanzaron 15,3 millones de dólares, lo que implicó una caída del 59%.

● Leche:

Componente de negocio: En abril, el precio del litro de leche al productor en $498 registrando una suba 1,8% mensual. En la comparación interanual, el precio mostró una suba de apenas 8%, muy por debajo de la inflación (32,4%).

Componente productivo: En abril, el stock bovino en tambo alcanzó 2.995.000 de cabezas, reflejando una estabilidad en el stock respecto hace un año. En los últimos doce meses, la producción de leche sumó 11.850 millones de litros, un incremento del 9% respecto al período previo.

Componente de mercado: El consumo interno de leche pasó de 194 a 197 litros por habitante por año. En comercio exterior, las exportaciones totalizaron 1.987 millones de dólares en los últimos doce meses, con un crecimiento del 25%, mientras que las importaciones sumaron 28 millones de dólares, un aumento del 24%.

● Mandioca:

Componente de negocio: En abril, el kilo de mandioca acumulo una suba interanual del 155% en términos nominales.

Componente de mercado: El consumo interno se estima en alrededor de 2 kg por habitante por año. En comercio exterior, no se registraron ingresos por exportaciones en los últimos doce meses, mientras que las importaciones alcanzaron 5,8 millones de dólares, con una suba del 210% respecto al período previo.

● Maní:

Componente de negocio: En abril, la tonelada de maní se pagó al productor 647 dólares, equivalentes a $900.000, mostrando una suba del 7% respecto el mes anterior. Y tan solo un incremento del 8% respecto del mismo mes de 2025, cuando alcanzaba los $845.000.

Componente productivo: Para la campaña 2025/2026 se proyecta una superficie sembrada de 381.000 hectáreas, lo que representa una disminución del 27% frente a la campaña anterior. La producción estimada se ubica en 1,3 millones de toneladas, con una caída del 31%.

Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.365 millones de dólares, mostrando una caída del 6% respecto al período previo. Por su parte, las importaciones sumaron 0,8 millones de dólares, con una caída del 54%.

● Miel:

Componente de negocio: En abril, el kilo de miel en la zona pampeana para exportación se pagó $2.872 al productor, registrando un aumento del 3% mensual y del 58% interanual, por encima de la evolución de la inflación.

Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas.

Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 296 millones de dólares, con un crecimiento del 37%. No se registraron importaciones en el período.

● Ovinos:

Componente de negocio: El precio pagado al productor por kilo de carne de cordero rondó los $8.500, mostrando una suba del 6% mensual y un incremento interanual del 25%. En cuanto a la lana, el kilo se pagó $2.914, con una suba del 100% interanual.

Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 4% frente al recuento anterior (12,4 millones). En términos productivos, en los últimos doce meses se alcanzaron 872 mil toneladas de carne, un 9% más que en el período previo.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 304 millones de dólares, con un incremento del 40%. Las importaciones sumaron 1,8 millones de dólares, mostrando una caída del 24%.

● Papa:

Componente de negocio: en abril, el kilo de papa pagado al productor alcanzó $448, mostrando una suba mensual del 10% e interanual del 65%, evolucionando por encima de la inflación.

Componente productivo: El área nacional de producción de papa abarca unas 33.722 hectáreas, una caída del 12% respecto la campaña anterior.

últimos doce meses registraron exportaciones por 379 millones de dólares, una caída del 6%. Por su parte, las importaciones alcanzaron 15 millones de dólares, también con una caída del 6% respecto del período anterior.

● Peras y Manzanas:

Componente de negocio: En abril, el kilo de peras y manzanas registró una caída mensual del 4%, pero acumulo un incremento interanual del 40%, por encima de la evolución de la inflación (32,4%)

Componente productivo: El área productiva alcanza 38.084 hectáreas. En los últimos 12 meses, la producción sumó 754 mil toneladas., mostrando una caída interanual del 3%.

Componente de mercado: En comercio exterior, las exportaciones totalizaron 444 millones de dólares en los últimos doce meses, con un crecimiento del 6% respecto al período previo. Las importaciones aumentaron un 152%, pasando de 3 millones a 7,5 millones de dólares.

● Porcinos:

Componente de negocio: En abril, el precio pagado al productor fue de $2.043 por kilo de cerdo, manteniendo una estabilidad mensual y acumulando una suba 25% respecto a igual mes de 2025.

Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó una caída del 2% respecto al recuento anterior (6,1 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 845 mil toneladas de carne porcina, un aumento del 7% de la producción en relación con el periodo anterior.

Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 19,5 kilos por habitante por año, con un incremento del 9% interanual (18kg). En comercio exterior, las exportaciones de los últimos doce meses generaron 35 millones de dólares, un aumento del 24% frente al período anterior. Las importaciones totalizaron 161 millones de dólares, con una suba del 36% en relación con los doce meses previos (119 millones).

● Tabaco:

Componente de negocio: El precio que se le paga al productor obtuvo un incremento interanual del 30%, evolucionando por debajo de la inflación.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 719 millones de dólares, con un fuerte incremento del 64% respecto al período previo (428 millones). Por su parte, las importaciones alcanzaron 46 millones de dólares, un 24% menos que en los doce meses anteriores.

● Vino y Mosto:

Componente de negocio: En abril, el precio promedio pagado al productor fue de $273 por litro, lo que significó una caída del 1% mensual y una caída del 18% interanual.

Componente productivo: El área destinada a la vitivinicultura se ubica en 196 mil hectáreas, lo que representa una reducción del 2% respecto del período previo (200 mil ha). En cuanto a la vendimia 2026, genero una producción 18,4 millones de toneladas. Una caída del 7% respecto la campaña anterior.

Componente de mercado: El consumo interno proyectado para 2026 se ubicó en 14,5 litros por habitante al año, lo que implicó una caída 10% respecto al año previo (16,1 litros). En cuanto al comercio exterior, las exportaciones totalizaron 954 millones de dólares, con una caída del 4% interanual. Por su parte, las importaciones sumaron 43,3 millones de dólares, lo que representó una suba del 63% respecto al período anterior (27 millones).

● Yerba Mate:

Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $240.000, registrando una caída real del 17% interanual.

Componente productivo: El área cultivada se mantuvo estable en 231 mil hectáreas. En los últimos doce meses, la producción alcanzó 865 mil toneladas, lo que representó una caída del 3% respecto al período anterior (892 mil toneladas).

Componente de mercado: El consumo interno se mantiene en torno a los 6 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 128 millones de dólares, un incremento del 15%, mientras que las importaciones sumaron 21 millones de dólares, +4%.