En un contexto en el que la competitividad del agro ya no depende únicamente de la productividad sino también del cumplimiento de estándares laborales y de sostenibilidad, el Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE) presentó dos herramientas orientadas a fortalecer el empleo formal y mejorar la gestión de recursos humanos en las empresas del sector. Lo hizo durante la Jornada Ganadera organizada por el Instituto Nacional de Tecnología Agropecuaria (INTA), en el marco de la 138° Exposición Rural de Ganadería, Agricultura e Industria Internacional que se desarrolla en Buenos Aires.

El eje del encuentro fue el conversatorio “Desafíos y herramientas para el empleo rural”, un espacio que reunió a productores, empresarios, técnicos, periodistas y especialistas para analizar cómo responder a las nuevas exigencias de los mercados sin perder competitividad. La propuesta puso el foco en dos instrumentos gratuitos que ofrece el organismo: la Certificación Empresarial de Prácticas Laborales Sostenibles (PLS) y el Programa de Empleo Rural (PER).

Durante la apertura, el presidente del RENATRE, Abel Guerrieri, destacó que el organismo busca ofrecer soluciones concretas para un mercado laboral que atraviesa profundas transformaciones. En ese sentido, sostuvo que tanto la Certificación de Prácticas Laborales Sostenibles como el Programa de Empleo Rural constituyen políticas que permiten acompañar a las empresas, fortalecer el empleo registrado y mejorar la competitividad de la producción agropecuaria.

La Certificación PLS fue presentada como un sello anual y renovable destinado a establecimientos que cumplen con la normativa laboral vigente y promueven condiciones de trabajo decente. Más allá de representar un reconocimiento institucional, la iniciativa apunta a convertirse en una ventaja competitiva para las empresas, en un escenario donde consumidores, compradores internacionales y cadenas comerciales incorporan cada vez más criterios sociales y ambientales al momento de evaluar proveedores.

En esa línea, el delegado del RENATRE en Buenos Aires Norte, Rodrigo Esponda, explicó que la competitividad actual excede la calidad del producto y también exige demostrar que la producción se desarrolla bajo condiciones laborales adecuadas. Según remarcó, la certificación permite acreditar ese compromiso frente a mercados que valoran la sostenibilidad de toda la cadena productiva.

El segundo eje del encuentro estuvo centrado en el Programa de Empleo Rural (PER), un sistema gratuito de intermediación laboral que ya reúne más de 5.000 perfiles de trabajadores relevados. La herramienta busca reducir uno de los principales desafíos del sector: vincular de manera ágil la demanda de mano de obra con trabajadores capacitados y disponibles.

La jefa del Departamento de Empleo Rural Sostenible del RENATRE, Verónica González, explicó que el programa facilita el contacto entre empresas y candidatos previamente entrevistados, con perfiles acordes a cada búsqueda laboral. Al mismo tiempo, el sistema genera información que permite orientar las capacitaciones del organismo hacia las necesidades reales del mercado de trabajo rural.

El funcionamiento del PER es completamente digital. Las personas interesadas en acceder a un empleo rural pueden cargar sus antecedentes laborales, independientemente de estar registradas o no en el RENATRE, mientras que las empresas publican sus búsquedas mediante el Portal RENATRE y reciben postulantes previamente evaluados por el organismo, reduciendo tiempos y costos en los procesos de selección.

La actividad contó además con la participación del vicepresidente del RENATRE, Adrián Luna Vázquez; la gerente general, Sol Henchoz; autoridades del INTA encabezadas por su presidente Nicolás Bronzovich y el vicepresidente Carlos Vera; y representantes del sector privado, entre ellos el presidente de la Sociedad Rural de Formosa, Alfredo Maglietti, cuya entidad fue la primera del país en obtener la Certificación de Prácticas Laborales Sostenibles.

El encuentro concluyó con un intercambio entre los asistentes sobre los desafíos que enfrenta el empleo rural argentino y el rol que pueden desempeñar herramientas como la certificación laboral y la intermediación digital para elevar la productividad, reducir la informalidad y mejorar la inserción de las empresas agropecuarias en mercados cada vez más exigentes. En un escenario donde la sostenibilidad comienza a convertirse en un requisito comercial además de una responsabilidad social, el RENATRE apuesta a que la formalización laboral deje de ser vista como una obligación regulatoria para transformarse en un activo estratégico para el desarrollo del agro argentino.

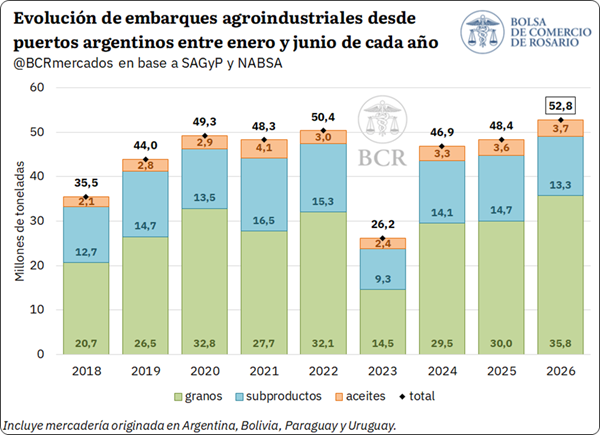

La agroindustria volvió a confirmar su papel como principal generadora de divisas de la economía argentina. Durante el primer semestre de 2026, los puertos del país embarcaron 52,8 millones de toneladas de granos, subproductos y aceites, el mayor volumen registrado para ese período desde que existen estadísticas comparables, según un informe de la Bolsa de Comercio de Rosario (BCR).

El volumen exportado representa un crecimiento interanual del 9% respecto del mismo período de 2025 y se ubica 20% por encima del promedio de los últimos cinco años, superando incluso el récord alcanzado en 2022. El desempeño refleja el impacto de una campaña agrícola de elevada producción, acompañada por una logística portuaria que logró absorber un volumen inédito de mercadería.

Entre enero y junio se despacharon 52,8 Mt de granos, subproductos y aceites desde puertos argentinos. El crecimiento interanual resultó del 9%, impulsado principalmente por los embarques de granos, que alcanzaron un máximo de 35,8 Mt.

Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y la agencia marítima Nabsa SA (NABSA), el primer semestre de 2026 dejó un saldo ampliamente positivo para los embarques agroindustriales desde los puertos de nuestro país. Entre enero y junio se despachó un volumen histórico de 52,8 Mt de granos, subproductos y aceites. Este registro implica un incremento del 9% respecto del mismo período de 2025 y se ubica 20% por encima del promedio de los últimos cinco años, superando en 2,4 Mt el máximo previo para el período, alcanzado en 2022.

Cabe aclarar que las cifras analizadas se obtuvieron sumando el volumen de embarques mensuales de los primeros seis meses de cada año. Estos volúmenes incluyen mercadería de origen argentino, así como también productos originados en Bolivia, Paraguay y Uruguay, que fueron despachados desde las terminales portuarias de nuestro país.

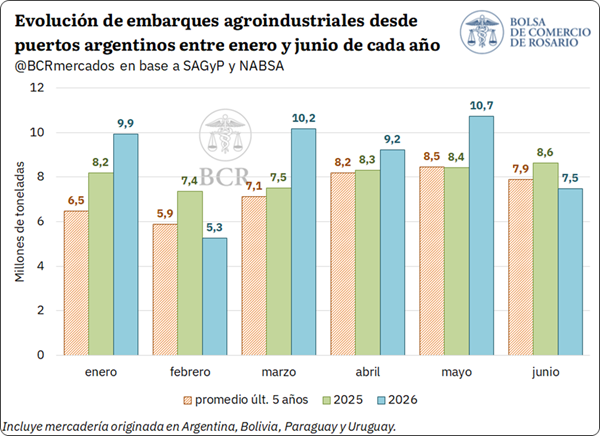

Analizando la evolución mensual de los embarques, se evidencia que su dinámica no resultó homogénea a lo largo del semestre, lo cual resulta lógico dada la estacionalidad de la producción. El mayor volumen despachado se registró en mayo, por un total de 10,7 Mt de productos agroindustriales, ubicándose 27% por encima del promedio del último lustro y siendo el mayor registro para el quinto mes del año desde, al menos, 2018. En enero, marzo y abril se evidenciaron embarques por 9,9 Mt, 10,2 Mt y 9,2 Mt, respectivamente, posicionándose ampliamente por encima del promedio histórico. Por el contrario, los envíos en los meses de febrero y junio se ubicaron por debajo de los registros de 2025, e incluso por detrás del promedio.

1. Embarques agroindustriales por producto y puerto

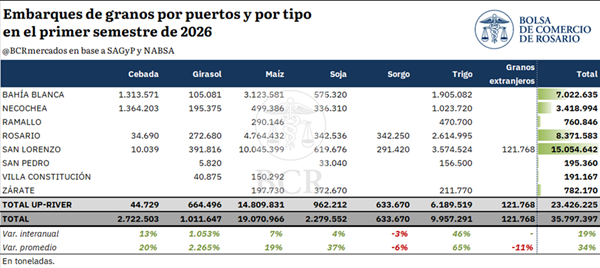

El crecimiento interanual de los embarques agroindustriales se explicó principalmente por el mayor volumen despachado de granos. En este sentido, durante los primeros seis meses de 2026 se despacharon 35,8 Mt, lo que representa un incremento del 19% respecto de igual período del año anterior y del 34% frente al promedio de los últimos cinco años. De esta manera, los embarques de granos alcanzaron el máximo de la serie para un primer semestre, superando en casi 3 Mt el récord previo de 32,8 Mt registrado en 2020.

En términos absolutos, el trigo fue el producto que realizó el mayor aporte al crecimiento. Los envíos del cereal totalizaron casi 10 Mt, un incremento interanual del 46%, equivalente a 3,1 Mt adicionales. A su vez, este volumen resultó un 65% superior al promedio del último quinquenio.

Por su parte, los embarques de maíz alcanzaron 19,1 Mt, lo que supone un crecimiento interanual del 7%, representando 1,2 Mt adicionales respecto del primer semestre de 2025, y se ubica 19% por encima del promedio.

Asimismo, se destacó el fuerte crecimiento en los despachos de girasol, que ascendieron a más de 1 Mt, frente a apenas 87.800 toneladas durante el primer semestre de 2025. Como resultado, el volumen embarcado resultó más de once veces superior al registrado en el primer semestre de 2025, y más de 22 veces superior al promedio del último lustro.

Los envíos de cebada, en tanto, ascendieron a 2,7 Mt, creciendo un 13% interanual, mientras que los embarques de soja totalizaron 2,3 Mt, un 4% más que el año anterior. Por el contrario, el sorgo fue el único grano que mostró una disminución, con despachos por 633.700 toneladas, un 3% por debajo de 2025.

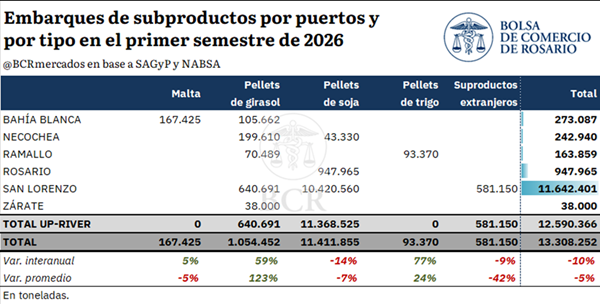

En contraste con el desempeño de los granos, los embarques de subproductos agroindustriales registraron una caída durante la primera mitad del año. Entre enero y junio se despacharon 13,3 Mt, un 10% menos que en igual período de 2025 y un 5% por debajo del promedio del último quinquenio.

La contracción se explicó enteramente por los menores embarques de pellets de soja, que totalizaron 11,4 Mt. Este volumen supone una caída interanual del 14%, equivalente a casi 1,8 Mt menos que durante el primer semestre del año anterior. La disminución fue parcialmente compensada por el desempeño de los pellets de girasol, cuyos embarques alcanzaron casi 1,1 Mt, creciendo un 59% interanual y más que duplicando el volumen promedio. Asimismo, los envíos de pellets de trigo aumentaron un 77%, hasta 93.400 toneladas, mientras que los despachos de malta crecieron un 5% y alcanzaron 167.400 toneladas.

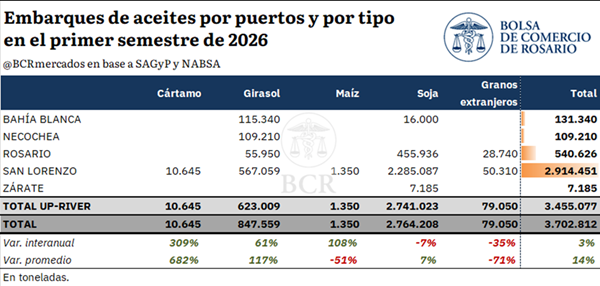

Por su parte, los embarques de aceites vegetales totalizaron 3,7 Mt, registrando un leve incremento interanual del 3%, y ubicándose 14% por encima del promedio de los últimos cinco años. El aumento se explicó principalmente por el aceite de girasol, cuyos envíos ascendieron a 847.600 toneladas y crecieron un 61% interanual, lo que implica un incremento de 320.000 toneladas. Los envíos de aceite de cártamo y aceite de maíz crecieron 309% y 108%, respectivamente, aunque en términos de volumen resulta casi insignificante.

En contraposición, los embarques de aceite de soja, que representaron cerca de tres cuartas partes del total de aceites, disminuyeron un 7% respecto al mismo período de 2025 y se ubicaron en poco menos de 2,8 Mt.

Considerando el puerto de origen de los productos, se advierte que las terminales del Gran Rosario embarcaron en conjunto 39,5 Mt de granos, subproductos y aceites durante los primeros seis meses de 2026. Esto representa un incremento cercano al 7% respecto del año anterior y equivale al 75% del total despachado desde puertos argentinos. Esto responde, en gran parte, a la elevada concentración de la capacidad de crushing en la región, que otorga al Up-River una participación especialmente significativa en el despacho de productos industrializados. De esta manera, durante el primer semestre del año, el Gran Rosario concentró el 95% de los embarques de subproductos y el 93% de los aceites vegetales; mientras que, en el caso de los granos, su participación resultó del 65%.

Dentro de la región del Up-River, las terminales ubicadas en San Lorenzo embarcaron 29,6 Mt de productos agroindustriales y concentraron por sí solas el 56% de los despachos nacionales. Por su parte, los puertos ubicados en Rosario registraron envíos por 9,9 Mt, dando cuenta del 19% del total. Fuera del Gran Rosario, las terminales de Bahía Blanca alcanzaron embarques por 7,4 Mt, un crecimiento del 34% interanual, y representaron el 14% del total nacional. Los puertos de Necochea/Quequén, en tanto, despacharon 3,8 Mt, el 7% del volumen total. Finalmente, las terminales de Ramallo, Zárate, San Pedro y Villa Constitución embarcaron en conjunto 2,1 Mt, explicando el 4% restante.

2. Destino de los embarques.

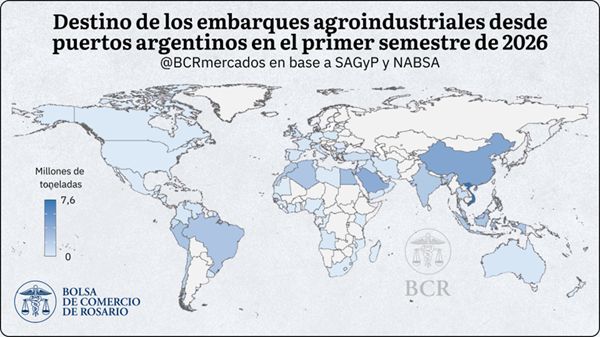

Los productos agroindustriales despachados desde puertos argentinos durante el primer semestre de 2026 llegaron a 82 países. Asia consolidó su posición como principal continente receptor, concentrando el 56% del volumen total, equivalente a 29,5 Mt. Le siguieron América y África, con participaciones cercanas al 17% cada una, mientras que Europa recibió aproximadamente el 10% de los embarques. Oceanía, finalmente, representó menos del 1% del total.

Desagregando la información por países, Vietnam se mantuvo como el principal destino, con embarques por 7,6 Mt de granos, subproductos y aceites. Este volumen evidencia un crecimiento del 41% respecto del primer semestre de 2025 y del 70% frente al promedio de los últimos cinco años. China ascendió al segundo puesto, recibiendo 4,3 Mt, un 40% más que el año anterior. En tercer lugar se ubicó Arabia Saudita, con 3,9 Mt, registrando un incremento interanual del 13% y más que duplicando el volumen promedio del último quinquenio.

Al interior de cada categoría, Vietnam también se destaca como el principal receptor de granos, con 5,9 Mt, seguido por China, con 4,2 Mt, y Arabia Saudita, con 3 Mt. Asimismo, el país del sudeste asiático lideró los embarques de subproductos, recibiendo 1,7 Mt, por delante de Indonesia y Arabia Saudita con 998.100 y 891.300 toneladas, respectivamente. En el caso de los aceites vegetales, India volvió a destacarse ampliamente como el principal mercado. Durante los primeros seis meses del año recibió algo más de 2 Mt, equivalentes al 54% de los embarques totales de aceites. Es decir, más de una de cada dos toneladas despachadas de aceite vegetal desde puertos argentinos tuvo como destino al país asiático.

En resumen, el récord alcanzado durante el primer semestre de 2026 estuvo sostenido por un fuerte crecimiento de los embarques de granos, especialmente de trigo, maíz y girasol, en el marco de una cosecha agrícola histórica. El Gran Rosario mantuvo su papel central dentro de la logística agroexportadora, principalmente en lo que respecta a productos industrializados, mientras que Asia se consolidó como el principal mercado receptor de los productos agroindustriales despachados desde nuestro país.

La volatilidad geopolítica volvió a convertirse en un factor determinante para los mercados agrícolas internacionales. El recrudecimiento de los conflictos en Medio Oriente y el Mar Negro, combinado con problemas climáticos en Europa y una reactivación de la demanda china, llevó al trigo y la soja a registrar sus valores más altos de los últimos dos años en la Bolsa de Chicago. Al mismo tiempo, el maíz ganó firmeza tanto en el mercado internacional como en el doméstico, donde la necesidad de abastecer embarques aceleró las operaciones y elevó los precios disponibles.

El nuevo informe de la Bolsa de Comercio de Rosario (BCR) muestra cómo un escenario internacional complejo puede traducirse en mejores condiciones comerciales para la producción argentina, aunque también advierte que la volatilidad seguirá siendo elevada y exigirá una gestión comercial cada vez más estratégica.

En el mercado local, la curva de futuros subió para trigo y maíz. La necesidad de originar mercadería da soporte al disponible de cereales y acelera la fijación de precios. El precio de la soja, entre Ormuz y las compras chinas.

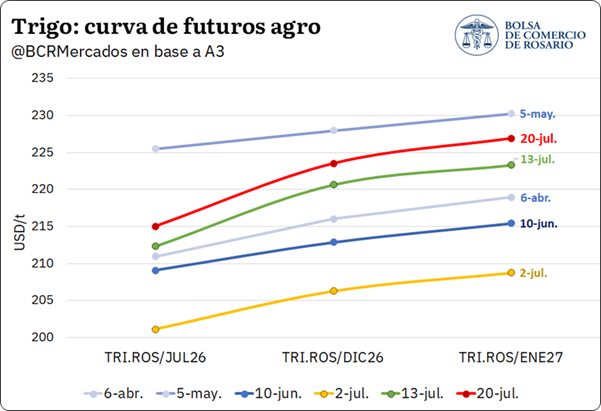

Los conflictos bélicos empujan el precio internacional del trigo a máximos en dos años

El mercado global de granos está bajo presión debido al recrudecimiento de las tensiones geopolíticas en las últimas semanas. Argentina no queda al margen, y la curva de futuros de trigo en A3 llegó a su segundo punto más alto en el año.

Por un lado, la interrupción de la tregua entre Estados Unidos e Irán en la segunda mitad de julio coincidió con el recalentamiento del frente Rusia-Ucrania; ambos con severas consecuencias sobre logística global de granos. Como consecuencia, los futuros aumentaron entre 7 y 9% desde el mínimo relativo del 2 de julio.

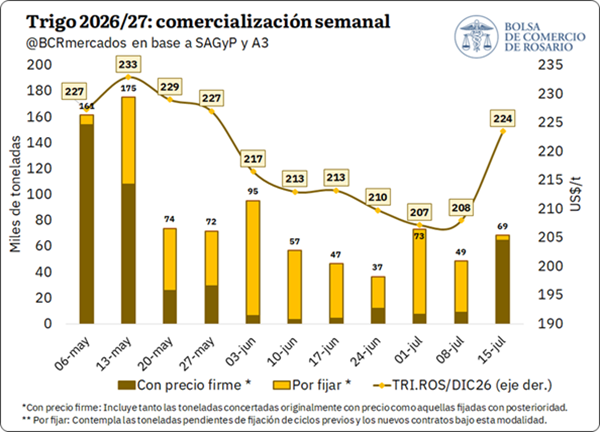

La mejora en las cotizaciones para los futuros a cosecha, con vencimiento en diciembre 2026 y enero 2027 alentó la fijación de precios para negocios anticipados, y en la última semana se le puso precio a 65.000 tn de trigo 2026/27, ocho veces más que la media de las seis semanas anteriores.

Sumado a las tensiones geopolíticas, los pronósticos pesimistas para la cosecha en Europa hacen prever un balance global más ajustado. En este sentido, los efectos adversos de la ola de calor en el Viejo Continente y una primavera particularmente seca golpearon severamente las condiciones del cereal en Francia y otros orígenes importantes para la oferta de la Unión Europea. En cifras concretas, la consultora Argus Media estimó que la cosecha de trigo en Francia sería un 7,6% menor a la del año pasado. El Ministerio de Agricultura francés estimaba que la caída sería de un 4% el miércoles de la semana pasada.

En el mercado de exportación, el cierre temporal del estrecho de Kerch por parte de Rusia, luego de que buques cargueros sufrieran ataques, complica la logística y la salida de la mercadería desde estos fundamentales orígenes que quedaron obligados a reorientar sus exportaciones a otros puertos. Como reflejo del cierre de una ruta por la que salen 1 de cada 4 exportaciones de granos de Rusia, Sovecon, una importante consultora de mercados granarios del Mar Negro, recortó su estimación de exportación de trigo ruso para julio en un 25%.

En este contexto global, en Chicago el precio en del cereal llegó a tocar los US$ 259/t, un máximo en tres años, y superando al pico de mayo, durante el punto cúlmine de la guerra de Medio Oriente.

Las lluvias retrasaron la cosecha del maíz tardío en nuestro país, disparando la prima por entrega inmediata

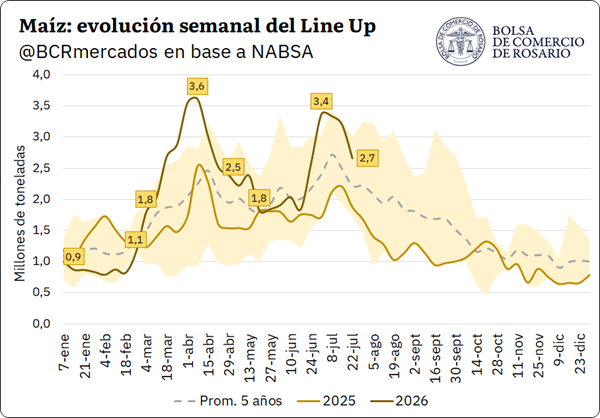

La cosecha de maíz en Argentina continúa avanzando en las últimas semanas, alcanzando el 78% del área a nivel nacional. Este ritmo ubica la recolección 9,1 puntos porcentuales por detrás del promedio de los últimos cinco años, explicado fundamentalmente por las condiciones ambientales que llevaron a un aumento de humedad en los granos. Sin embargo, a pesar de las demoras en el avance de labores, la dinámica comercial viene avanzando a paso firme, protagonizando una gran agilidad en los puertos.

Mientras se observa un elevado impulso en el ritmo de fijaciones semana a semana (como se ha mencionado en el reporte anterior), el line-up viene tomando fuerza. Durante la semana del 1 de julio, los compromisos de carga al exterior alcanzaron un pico de 3,4 millones de toneladas, cifra que se ubica apenas por debajo del máximo registrado en principios de abril (3,6 Mt), cuando el flujo de maíz estaba en niveles extraordinarios, dada la entrada del temprano.

Si bien estas últimas semanas estuvieron disminuyendo los compromisos de nuevos buques, si tomamos estos datos junto con los embarques ya realizados este mes, estaríamos alcanzando exportaciones de maíz para julio por más de 4,8 millones de toneladas, según datos de NABSA. De concretarse, este volumen representaría el segundo mes de mayor despacho del año, solo superado por abril, y se posicionaría un 16,5% por encima del promedio de los últimos cinco años para el mismo período.

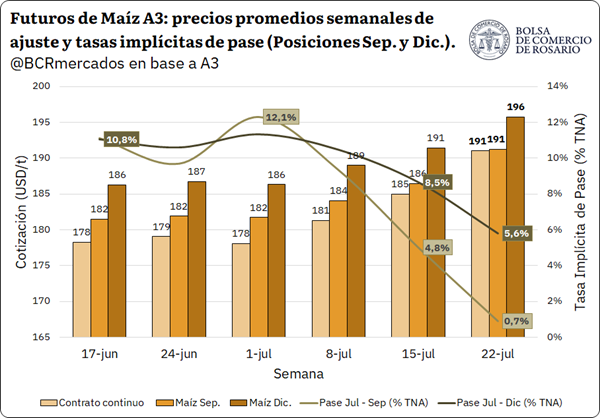

Esta fuerte exigencia logística en el frente exportador se ha reflejado de forma directa en las cotizaciones locales. El precio pizarra para el 22 de julio se ubicó en 190,03 US$/t, acumulando un alza del 5,8% respecto a los 179,5 US$/t registrados a comienzos de mes.

Si bien las cotizaciones de los contratos futuros mostraron un desplazamiento alcista generalizado en las últimas semanas, la estructura de la curva se comportó de forma asimétrica, impulsada por el aumento de las primas por descarga inmediata. El contrato continuo saltó de 178 US$/t desde principios de julio a 190 US$/t en esta última semana, superando levemente la posición Septiembre.

Si bien el sector exportador cuenta con compras y DJVE cubiertas, la elevada humedad en los lotes retrasa el ingreso de grano a las terminales portuarias. La necesidad de abastecer los compromisos programados deriva en una mayor demanda sobre el mercado disponible, impactando directamente en el pase Julio-Septiembre, que cayó del 12,1% a casi 0% TNA desde principios de mes hasta hoy. Este movimiento desincentiva el diferimiento de ventas y aplanó la curva de corto plazo, mientras que el pase Julio-Diciembre también se comprime del 10,8% al 5,6% TNA.

El escenario de tensión en el disponible local se encuadra, además, en un contexto global marcado por la sequía fuerte en Europa. En Francia, FranceAgriMer ubicó la condición del maíz entre buena y excelente en solo un 41%, alejándose del 72% registrado hace un año. Frente a este panorama, en julio el USDA ajustó a la baja la producción europea de la 2026/27 desde 57,5 Mt a 53,78 Mt intrames, elevando paralelamente las necesidades de importación de la Unión Europea a 22,5 Mt para la 2026/27, 21,6% por encima de la campaña previa. A su vez, en Estados Unidos la sequía en el Medio Oeste añade incertidumbre sobre los rendimientos en una etapa crítica del desarrollo.

En Chicago, los precios de maíz cerraron el jueves en 182,4 US$/t, registrando un impulso desde principios de mes cuando el cereal se encontraba en 165,7 US$/t.

En este marco, el USDA ajustó al alza las estimaciones de exportación de Argentina para la campaña 2025/26, que superaría a Brasil por primera vez desde la campaña 2020/21, con despachos por 45 Mt. Este desempeño se explica por una mayor competitividad en los precios locales tras el avance de la cosecha, sumado a una reducción en los embarques brasileños hacia Irán, su principal comprador en 2025, cuyos envíos se vieron afectados por el conflicto en Medio Oriente, y a una creciente absorción de la oferta interna en Brasil por parte de la industria de etanol.

El aceite de soja aumenta frente al recrudecimiento de las tensiones en Ormuz

Las esquirlas de la conflictividad global también golpean a la soja, aunque sobre todo por la coyuntura de Medio Oriente. El recrudecimiento de las hostilidades entre las potencias y el bloqueo de la salida de petróleo desde Irán, el crudo se disparó y volvió a superar los US$ 90 el barril. De esta forma, volvemos a un escenario de precios altos para los combustibles y el mercado reajusta al alza nuevamente las cotizaciones de la soja y el maíz, debido a su vínculo con la producción de biocombustibles.

Fogoneada por las subas del petróleo, la soja llegó a los US$ 455/t en Chicago, un nuevo máximo en más de dos años. Al igual que con el trigo, el nivel de precios actual se coloca por encima de lo que se veía durante el punto de mayor tensión en Medio Oriente. Que el techo alcanzado esta vez sea superior al de ese momento se explica por un factor alcista adicional que está jugado: China volvió a mostrar interés por abastecerse con soja norteamericana.

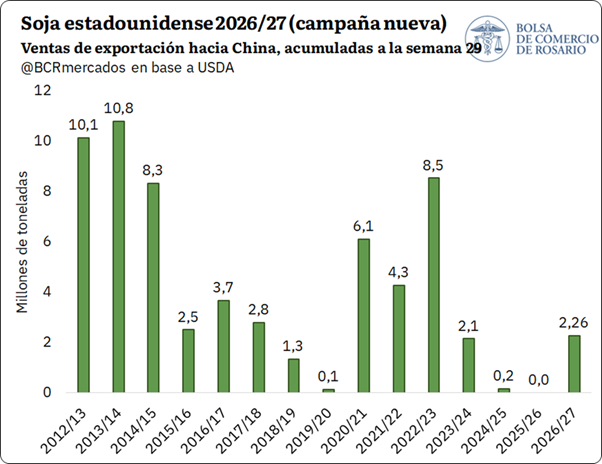

Al jueves 17 de julio, USDA confirmó ventas de exportación a China por 2,26 Mt para la 2026/27. En perspectiva histórica, y como se ve en el gráfico anterior, el ritmo de ventas sigue siendo magro, aunque mejor que en años de guerra comercial. En una campaña donde la demanda interna absorbe más granos que nunca y la exportación se proyecta como la segunda más baja de la década, el interés comprador chino intensifica puja por los granos norteamericanos. Frente a ello, el precio de la soja en Chicago se acomoda en un escalón superior.

Un nuevo capítulo de aranceles estadounidenses

Sin dar tregua en el frente arancelario, este mismo viernes la administración Trump lanzó una nueva oleada de impuestos a la importación luego de que se vencieran los 150 días de aranceles temporarios del 10%. El fallo de la Corte Suprema de Justicia en febrero de este año, que fue en contra del esquema presentado durante el famoso “Liberation Day”, dio por tierra el inicial formato de aranceles recíprocos que llegaban a superar el 50% en algunos casos. Bajo este escenario, la administración encontró otras herramientas para promocionar su política de comercio exterior y el cierre de esta semana abre un nuevo capítulo.

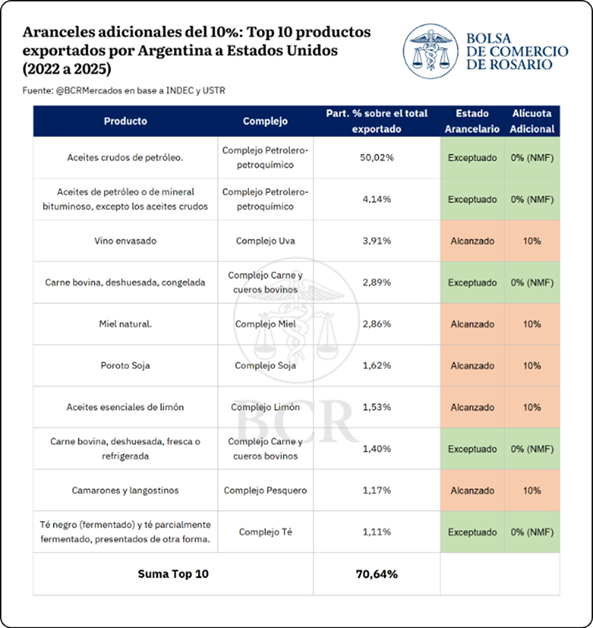

Se aplicarán nuevos aranceles adicionales y generales de entre 10 y 12,5% a bienes importados provenientes de 60 socios comerciales que explican el 99% de las importaciones norteamericanas. El gobierno estadounidense se escuda en la sección 301 de la ley de Comercio de 1974, fundamentando su decisión con el argumento de que los gobiernos han fallado en implementar o hacer cumplir las prohibiciones contra productos fabricados bajo explotación laboral.

Argentina entraría dentro del grupo que le tocan aranceles adicionales por 10%, mientras que a China le tocaría la cota más alta, con 12,5%.

La norma prevé excepciones para la adición de este nuevo conjunto de aranceles. Las más relevantes para la economía argentina son la carne y menudencias bovinas, petróleo crudo y carbonato de litio. Algunos de los principales complejos que se exportan a Estados Unidos y que serían alcanzados por este 10% adicional son el vino envasado, la miel natural entre otros.

En la antesala del acto inaugural de la Exposición Rural de Palermo, el ministro de Economía, Luis Caputo, llevó un mensaje de cautela al sector agropecuario. Durante su visita al predio y tras compartir un almuerzo con las autoridades de la Sociedad Rural Argentina (SRA), descartó que el presidente Javier Milei anuncie una nueva reducción de las retenciones el próximo domingo y dejó en claro que cualquier modificación futura estará supeditada a la consolidación del superávit fiscal.

Las declaraciones del titular del Palacio de Hacienda buscaron moderar las expectativas que se habían instalado en torno al tradicional discurso presidencial en la Rural, escenario históricamente elegido para comunicar definiciones vinculadas a la política agropecuaria. “Los anuncios ya se hicieron en su momento, así que no hay que esperar ningún anuncio en particular. En la medida que el superávit económico dé más margen, podremos seguir bajando”, afirmó.

El mensaje confirma que la estrategia económica del Gobierno continúa priorizando el equilibrio de las cuentas públicas como condición para avanzar con una reducción gradual de la presión tributaria. En ese esquema, las retenciones dejan de aparecer como una herramienta de corto plazo y pasan a depender de la evolución de los ingresos fiscales y del sostenimiento del programa económico.

La última modificación del esquema de Derechos de Exportación (DEX) fue anunciada por Javier Milei durante su exposición en la Bolsa de Cereales de Buenos Aires. Allí se definió un cronograma de reducción progresiva para distintos complejos productivos, que comenzará a implementarse desde 2027 y se extenderá durante dos años.

Según ese cronograma, el trigo y la cebada reducirán sus retenciones del 7,5% al 5,5%, mientras que la soja iniciará un descenso gradual desde el 24% hasta el 15% hacia 2028. En el caso del maíz y el sorgo, la baja será escalonada mediante reducciones trimestrales hasta alcanzar el 5,5%, mientras que el girasol también seguirá un esquema progresivo que concluirá con una alícuota del 3%.

Para el sector agropecuario, la definición implica que no habrá modificaciones inmediatas en un contexto donde los productores continúan reclamando una menor carga impositiva para mejorar la competitividad y acelerar las inversiones. Sin embargo, el Gobierno mantiene el compromiso de avanzar con una reducción gradual, siempre que las condiciones macroeconómicas lo permitan.

Caputo también aprovechó su visita para destacar la evolución de la economía y poner en valor la mejora de la calificación crediticia otorgada recientemente por Moody’s, que se suma a las revisiones positivas realizadas previamente por Fitch Ratings y Standard & Poor’s.

Según el ministro, esas decisiones reflejan un cambio estructural en la economía argentina y fortalecen la percepción internacional sobre el rumbo del programa económico. “Muestran que hay un cambio estructural en el país y eso es lo que están viendo todos”, sostuvo.

En esa línea, afirmó que la actividad económica mantiene una trayectoria de crecimiento sostenido cuando se elimina el efecto de la estacionalidad. “Cuando le sacamos la estacionalidad y nos concentramos en la tendencia ciclo, la economía está creciendo desde hace 26 meses consecutivos, cosa que no pasaba hace más de 15 años. Todos los motivos para estar optimistas”, concluyó.

Desde una perspectiva económica, la postura oficial refleja una estrategia de gradualismo fiscal. El Gobierno busca sostener la confianza de los mercados y preservar el superávit como principal ancla macroeconómica, aun cuando ello implique postergar demandas de sectores estratégicos como el agro. La señal hacia el campo es que las futuras rebajas tributarias continúan siendo parte del horizonte oficial, pero su ejecución dependerá de la capacidad del Estado para mantener el equilibrio fiscal sin comprometer la estabilidad alcanzada.

Hay testimonios que valen más que una encuesta. No porque definan por sí solos un escenario político, sino porque condensan un cambio de clima. El de Néstor Homeniuk, productor bananero de Colonia Polana, pertenece a esa categoría.

No habla un dirigente opositor ni un histórico adversario del Gobierno. Habla alguien que asegura haber recorrido los pueblos de Misiones para convencer a miles de productores de votar por Javier Milei. Un militante libertario de la primera hora que ahora afirma sentirse responsable de haber promovido un proyecto político que, según sostiene, terminó perjudicando precisamente a quienes prometía beneficiar.

Su declaración, realizada en Eldópolis Radio 106.3, tiene un peso simbólico particular porque emerge desde uno de los sectores sociales que más acompañó el discurso libertario en 2023: los pequeños y medianos productores rurales.

“Alguien lo tenía que decir. Y lo tenía que decir un libertario, alguien que se puso la camiseta para que él pueda llegar a presidente con la esperanza de que los agricultores estén mejor, no peor“, resumió.

El lamento llega en un contexto especialmente delicado para la producción primaria de Misiones. La yerba mate atraviesa una de las crisis más profundas de las últimas décadas tras la eliminación de las herramientas regulatorias del Instituto Nacional de la Yerba Mate (INYM). Los precios pagados al productor quedaron muy por debajo de los costos de producción, mientras proliferan reclamos, movilizaciones y pedidos de emergencia.

El tabaco también enfrenta dificultades por la caída de rentabilidad, mientras que los productores de frutas y hortalizas denuncian una creciente presión de productos importados, especialmente provenientes de Brasil.

En ese escenario, Homeniuk habla desde su propia experiencia. “Perdí dos cosechas de limón caipiriña y la banana tuve que tirarla. Todo viene de Brasil. Vas a las góndolas y la mayoría son productos brasileños. ¿Cómo vamos a sacar adelante la Argentina así?”, cuestionó.

Su crítica apunta directamente a una de las banderas económicas del Gobierno: la apertura comercial y la desregulación de mercados.

Homeniuk reivindica haber sido uno de quienes más trabajó por la candidatura presidencial de Milei en el interior profundo de Misiones. “Desde el principio al fin”, respondió cuando le preguntaron si había militado toda la campaña.

Describe jornadas que comenzaban antes del amanecer en la chacra y terminaban entrada la noche haciendo proselitismo. “Trabajábamos durante el día. A las seis de la tarde salíamos hasta las diez u once de la noche a hacer campaña y al otro día nos levantábamos a las cinco de la mañana para volver a trabajar.”

Según su reconstrucción, fueron los propios agricultores quienes sostuvieron territorialmente la campaña libertaria en municipios como Jardín América, Colonia Polana, Andresito, San Vicente y Eldorado.

“Nadie mostraba la cara porque tenían miedo. Nosotros nos pusimos la camiseta”.

Esa identificación hace que el desencanto tenga un componente casi personal. “No esperaba esto de este gobierno. Metí la pata y me siento responsable de haber convencido a miles y miles de personas para que lo voten.”

Una crítica que interpela al núcleo libertario

Homeniuk no reniega de las ideas liberales. Incluso aclara que continúa creyendo en “la libertad”, aunque cuestiona la forma en que el Gobierno aplica sus políticas. “Si vamos a ser libertarios, vamos a ser bien libertarios. No esta clase de libertarios que hacen las cosas mal“.

Su principal reproche apunta a que, según su mirada, la administración nacional dejó de representar al trabajador y al pequeño productor.

“Nosotros queríamos un gobierno que gobernara para el trabajador y para el que quiere salir adelante, no para los multimillonarios.”

También critica la respuesta oficial frente a quienes cuestionan la marcha económica. “Hoy todo el que reclama o dice que las cosas no están viniendo bien, para el Presidente son todos kukas”.

Esa frase sintetiza una incomodidad que comienza a escucharse en sectores que acompañaron el cambio político pero hoy sienten que cualquier cuestionamiento es interpretado como una traición.

Las críticas no se limitan a la Casa Rosada. El productor también apuntó contra la dirigencia de La Libertad Avanza en Misiones, especialmente hacia los actuales representantes legislativos.

Afirmó que durante la campaña presidencial muchos de quienes hoy ocupan cargos no participaron del trabajo territorial y que, una vez electos, dejaron de responder los reclamos del sector productivo. Se refiere a Adrián Núñez y Diego Hartfield, con quienes intentó comunicarse sin suerte.

“Antes de la campaña estaban todos; ahora que son diputados nacionales nadie responde”.

Uno de los pasajes más fuertes de la entrevista fue su referencia a la estrategia digital utilizada durante la campaña presidencial. Homeniuk relató que existían grupos organizados de WhatsApp donde se distribuían contenidos políticos y reconoció que muchas publicaciones respondían a una lógica de confrontación y desinformación.

“Trabajábamos incluso haciendo campaña sucia. Hoy me doy cuenta de que fue así”.

Según explicó, desde esos grupos enviaban material hacia Buenos Aires y luego recibían nuevos videos para viralizar entre productores y vecinos. “Mucha gente votó por cómo le hicimos la campaña. Eso es lo que más bronca me da”.

Más allá del caso individual, el testimonio de Homeniuk revela un fenómeno que comienza a observarse en distintos sectores del agro misionero.

Durante la campaña presidencial, buena parte de los pequeños productores depositó expectativas en una economía más estable, menor presión impositiva y mejores condiciones para producir.

Sin embargo, el proceso de desregulación coincidió con una fuerte caída de la rentabilidad en varias economías regionales. La crisis yerbatera, la competencia de productos importados y el deterioro del consumo interno modificaron rápidamente ese humor social.

En política, los cambios de clima suelen comenzar con voces aisladas. Pero cuando esas voces provienen de quienes construyeron electoralmente un proyecto, adquieren otra dimensión.

Homeniuk no habla desde la oposición tradicional. Habla desde la decepción de quien creyó haber encontrado una salida y hoy sostiene que esa apuesta terminó perjudicando al mismo sector que ayudó a llevar al poder.

Su advertencia final resume ese cambio de época. “Así como ayudamos a que ganaran, también les podemos hacer perder. Si no cambian todo esto, los agricultores les vamos a ir en contra”.