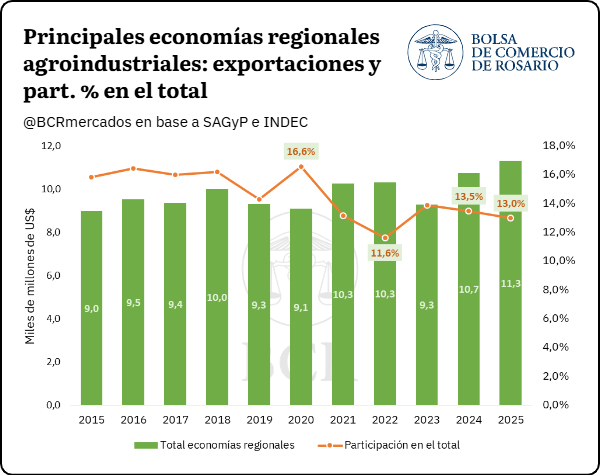

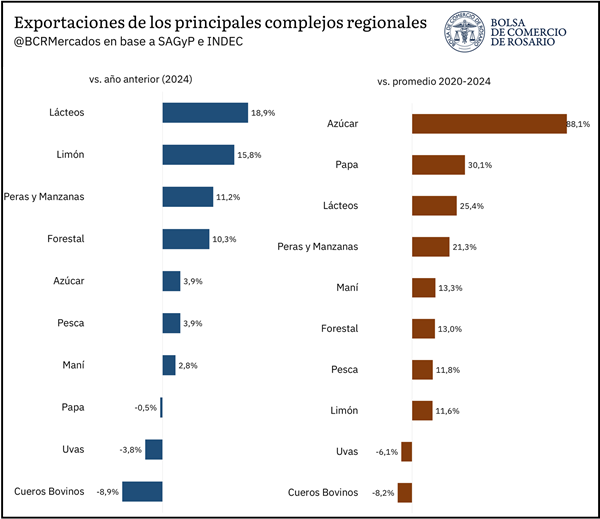

La agroindustria representa más del 70% del total exportado de 12 provincias argentinas

La agroindustria continúa consolidándose como el principal motor exportador de la Argentina y, más allá de su peso en la generación de divisas nacionales, emerge como la columna vertebral de la inserción internacional de gran parte de las economías provinciales. En 2025, el complejo agroindustrial exportó bienes por USD 51.369 millones, equivalentes al 59% de todas las ventas externas del país, y en la mitad de las provincias representó más del 70% del total exportado, confirmando la elevada dependencia que tienen las economías regionales del desempeño del sector.

El dato surge de un informe elaborado por la Bolsa de Comercio de Rosario (BCR) sobre la base de estadísticas del INDEC y expone una realidad estructural: mientras el debate económico suele concentrarse en la energía, la minería o la economía del conocimiento, la agroindustria continúa siendo el principal sostén del comercio exterior argentino y el mayor generador de divisas para la mayoría de las jurisdicciones.

La agroindustria tiene un papel protagónico en las exportaciones de bienes argentinos, con una participación que supera la mitad del total exportado en términos de valor. En el último año 2025, el sector alcanzó exportaciones por USD 51.369 millones siguiendo la base de datos de exportaciones provinciales por rubros del INDEC, lo cual representa el 59% del total enviado al exterior por Argentina. Si bien el share alcanzado está 10 puntos porcentuales por debajo del máximo de 2020 y 2021, en el último año se arriba al tercer total exportado en términos absolutos más alto de la historia por parte del sector, solo por detrás de 2021 y 2022.

En este marco, es que surge la pregunta de cuál es el origen de las exportaciones agroindustriales del país. En este sentido, se destaca que Argentina cuenta con una amplia gama de suelos y climas, lo que permite una amplia diversidad en la producción agroindustrial a nivel federal. Además de los cultivos tradicionales, como soja, trigo, cebada, sorgo, maíz y girasol, y la producción ganadera, el país alberga una gran variedad de economías regionales que contribuyen a la oferta exportable y el sostén del sector externo.

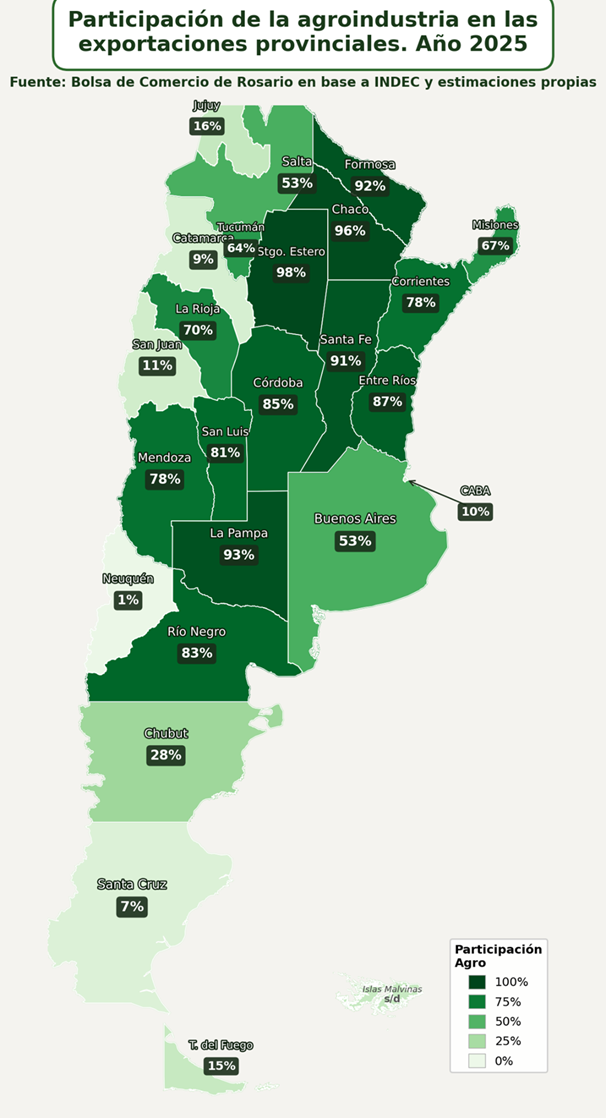

Tal como se puede ver en el siguiente cuadro, la agroindustria tiene presencia exportadora en todas las provincias del país y en la mitad de las jurisdicciones el sector representa más del 70% del total exportado, lo cual constituye una incidencia significativa. Es decir, el sector se consolida como un pilar fundamental en la inserción externa de la mayor parte de las jurisdicciones del país.

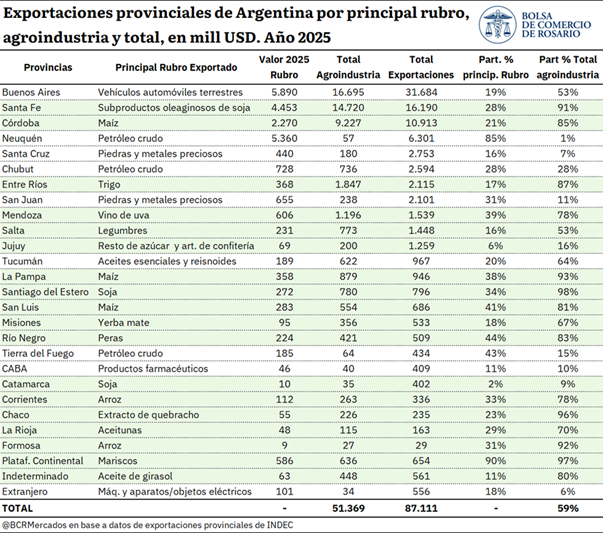

Por otro lado, si se analiza cuál es el principal rubro exportado por cada provincia, en 16 de las 24 jurisdicciones algún rubro agroindustrial lidera el valor exportado, sumado que en la plataforma continental también un rubro agroindustrial lidera las exportaciones. Siguiendo el valor absoluto de las exportaciones agroindustriales por provincias, Buenos Aires, Santa Fe y Córdoba lideran el ranking. En conjunto, estas provincias exportaron USD 58.786 millones en el año 2025, de los que USD 40.642 millones están vinculados a la agroindustria. Es decir, estas provincias explican el 67,5% del total exportado a nivel país y al hacer foco en sus exportaciones agroindustriales, representan el 79,1% del total enviado al exterior por dicho sector.

Asimismo, es de interés remarcar que, según datos de 2025, las provincias más agrointensivas en exportaciones son: Santiago del Estero (98%), Chaco (96%), La Pampa (93%), Formosa (92%) y Santa Fe (91%). En cambio, las provincias en las cuales la agroindustria tiene menor peso en las exportaciones provinciales son: Neuquén (1%), Santa Cruz (7%), Catamarca (9%), CABA (10%) y San Juan (11%). Es decir, en general, se trata de provincias más vinculadas al sector energético o metalífero, salvo CABA, cuya canasta exportadora es de bienes predominantemente industrial.

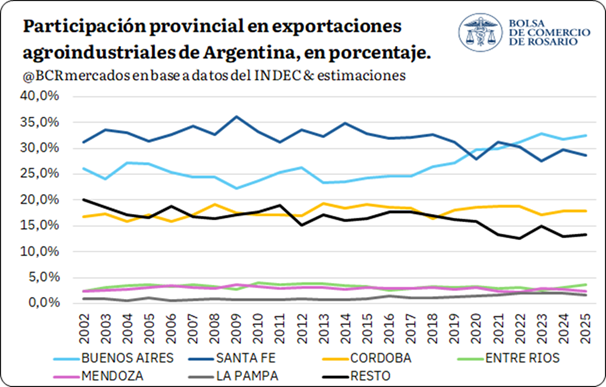

Por último, si se agrega una mirada histórica sobre la participación del conjunto de provincias en las exportaciones agroindustriales, es clara la preponderancia de Buenos Aires, Santa Fe y Córdoba. Entre 2002 y 2020, estas tres provincias representaron entre 73,7 y 76,9% del total exportado por la agroindustria. Mientras que, en los últimos años – entre 2021 y 2025 – el share aumentó a un nivel promedio de 79,2%. A nivel de provincias, a comienzos de los 2000 Santa Fe lideraba las exportaciones agroindustriales, aunque en la última década comenzó a perder participación y Buenos Aires pasó a ocupar un lugar más preponderante hasta alcanzar el primer puesto desde 2023 en adelante. Respecto a Córdoba, si bien las exportaciones agroindustriales crecieron de USD 2.244 millones a USD 9.227 millones entre 2002 y 2025, su participación en el total exportado a nivel sectorial se ha mantenido relativamente estable con un promedio del 17,7% para todo el período.

En términos de participación en las exportaciones agroindustriales, les siguen Entre Ríos, Mendoza y La Pampa, según los datos del último año. En conjunto, estas jurisdicciones representaron en 2025 el 7,6% del total exportado por el sector, mientras que en 2002 dicha participación se ubicaba en 5,8%. Asimismo, al excluir a las tres principales jurisdicciones líderes en exportaciones agroindustriales, el resto explicaba el 23,5% del total en 2002, proporción que cayó al 17,3% en 2025. No obstante, cabe destacar que las exportaciones de estas provincias pasaron de USD 3.465 millones en 2002 a USD 10.727 millones en 2025, lo que implica un crecimiento punta a punta del 210%.