La provincia de Misiones continúa consolidando su producción de caña de azúcar mediante asistencia técnica avanzada, asesoramiento en industrialización y la articulación de acuerdos comerciales estratégicos. Estas acciones forman parte del trabajo orientado a potenciar la cuenca cañera provincial, la cual ya cuenta con más de 200 productores activos en la región.

El desarrollo productivo de la caña de azúcar en Misiones sigue firme. A través de un acompañamiento integral que abarca desde el control de calidad en laboratorio hasta la inserción en mercados nacionales, se trabaja de manera directa para potenciar la cuenca cañera de la provincia, un sector estratégico que actualmente nuclea a más de 200 productores.

Optimización y control de calidad en Tierra Fértil

En el marco del fortalecimiento técnico, en Tierra Fértil se llevó a cabo una asistencia técnica enfocada en el uso de un polarímetro, equipo tecnológico clave para el control de calidad de los productos. Esta herramienta permite medir con precisión la pureza y la concentración de azúcar, garantizando estándares óptimos en los derivados de la materia prima.

Expansión comercial: Maspura y su alianza con Cachafaz

Por otra parte, el emprendimiento Maspura avanza en su posicionamiento de mercado al cerrar las ventas con la reconocida firma Cachafaz. Asimismo, la marca ya se encuentra programando su esquema de producción proyectando la venta directa al consumidor final, consolidando así su cadena de comercialización.

Industrialización y proyección en Jesper

En consonancia con las metas de agregado de valor, en Jesper se implementó un asesoramiento especializado centrado en el proceso de industrialización. Las tareas incluyeron la selección de los equipamientos adecuados para industrializar la producción, un paso fundamental para mejorar los rendimientos y la capacidad de procesamiento de la planta. En este sentido, cabe destacar que Misiones tiene una capacidad productiva de 500 a 1 millón de kilos de azúcar por año, lo que respalda las proyecciones de crecimiento del sector.

La Bolsa de Comercio de Rosario sostiene que el mercado cambiario atraviesa su período de mayor estabilidad desde la implementación del nuevo esquema de bandas. El superávit de la cuenta corriente, el aporte de la agroindustria y la energía, junto con mayores ingresos financieros privados, permitieron fortalecer las reservas pese al aumento de la dolarización de carteras.

El mercado cambiario argentino cerró el primer cuatrimestre de 2026 con señales de consolidación de la estabilidad nominal del tipo de cambio, una cuenta corriente prácticamente equilibrada y un flujo positivo de financiamiento privado que compensó el incremento de la demanda de dólares por parte del sector privado.

Así lo refleja un informe elaborado por la Bolsa de Comercio de Rosario (BCR), que analiza la evolución del régimen cambiario vigente desde abril de 2025 y concluye que, pese a un contexto de mayor liberalización del mercado y de flexibilización de controles, la economía logró sostener un escenario de relativa estabilidad cambiaria durante los primeros meses del año.

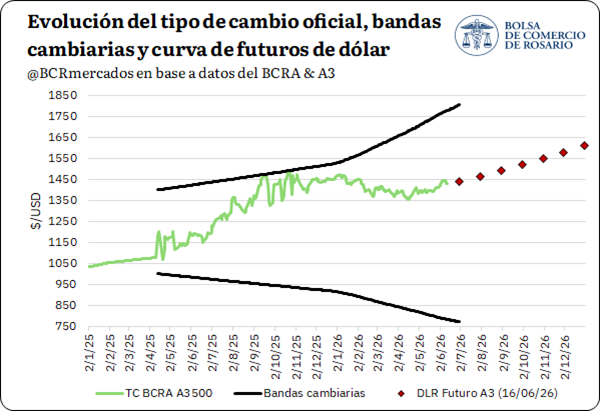

El dato sobresaliente es que el dólar oficial acumula más de nueve meses moviéndose dentro de un rango estrecho, una dinámica poco frecuente en la historia reciente de la economía argentina.

Primer cuatrimestre de 2026: estabilidad cambiaria, cuenta corriente equilibrada y flujos financieros positivos

En esta primera parte del año 2026, el mercado cambiario muestra signos de estabilización. Considerando el esquema que rige actualmente, desde abril de 2025 el Banco Central estableció un mercado de cambios libre para las personas humanas, la persistencia de algunas restricciones para personas jurídicas y bandas cambiarias. Respecto a estas últimas, primero se incrementaron a una tasa fija mensual y desde enero de 2026 con un ajuste en base a la evolución de la inflación.

Por el lado de la evolución nominal del tipo de cambio oficial, el año pasado el dólar se movió al alza con un esquema de subas programadas mensuales (crawling-peg) hasta mediados de abril y, tras la instauración del nuevo esquema más flexible, se aceleró la suba del tipo de cambio. Esto último, teniendo en cuenta que las elecciones de medio término agregaron volatilidad al mercado ante la mayor dolarización de carteras, con el tipo de cambio llegando a tocar el techo de la banda entre los meses de septiembre y octubre. En este contexto, las expectativas y la presión compradora se estabilizaron con la intervención del Tesoro estadounidense y el anunció de un swap por USD 20.000 millones con dicho organismo.

Un punto interesante para marcar es que, desde septiembre de 2025 a la fecha, el tipo de cambio comenzó a lateralizar y ya se llevan más de 9 meses desde que el rango de negociación se ubica entre 1.325 y 1.487 pesos por dólar. Esto, considerando que el techo de la banda fue subiendo a lo largo del tiempo y el tipo de cambio no acompañó dicha tendencia. Es más, en rangos móviles de 120 ruedas de operación, el tipo de cambio llegó a caer en torno al 6,01% en términos nominales recientemente, la segunda mayor caída para el rango establecido desde 2004. Es decir, solo superado por el año 2016 en el cual se marcó una caída de 6,56%, aunque destacando que se dio luego de un salto mucho más importante del tipo de cambio que lo visto en 2025.

Hacia adelante, el mercado de futuros descuenta una suba del dólar y prevé un incremento de 11,61% para todo el año 2026, situación que se tendrá que testear finalmente con la evolución del mercado de cambios.

Las claves de la estabilidad cambiaria: Buen ritmo de liquidación de dólares por exportaciones y gestión de la cuenta financiera

En línea con un tipo de cambio que se muestra estable hace casi un año, cuando se piensa en los fundamentos es clave analizar la evolución de la oferta y demanda de dólares, que se vislumbra en el balance cambiario del Banco Central.

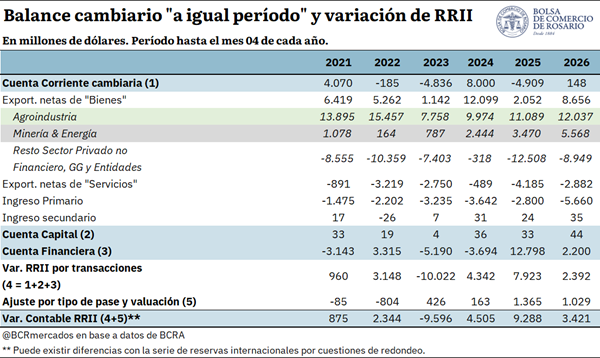

Siguiendo los datos del balance cambiario para el primer cuatrimestre del año, la cuenta corriente arroja un superávit de USD 148 millones, frente a un déficit de USD 4.909 millones en igual período del año pasado.

Por el lado de la cuenta de bienes, se registra una mejora en la liquidación de dólares de la agroindustria (USD 12.037 millones) y una continuidad en el crecimiento de las exportaciones netas de minería y energía (USD 5.568 millones) si se compara con igual período de 2025. Al mismo tiempo, el resto de los sectores de la economía redujo 28% interanual el déficit por importaciones neta de bienes (- USD 8.949 millones) y el saldo negativo de la cuenta de servicios también se contrajo en torno a 31% interanual. Esto se contrarresta parcialmente por un mayor déficit de la cuenta de ingreso primario, por un aumento en el pago de intereses al exterior y un crecimiento en la remisión de utilidades/dividendos tras la flexibilización para los balances contables de 2025 en adelante.

En el caso de la cuenta financiera, en el primer cuatrimestre de 2025 se alcanza un superávit importante de USD 12.798 millones versus USD 2.200 millones de 2026. Un punto clave a mencionar es que en abril de 2025 el FMI realizó un desembolso por USD 12.396,4 millones, flujo extraordinario que este año no se registró. No obstante, este año se ve un crecimiento importante en el flujo de otros préstamos financieros, títulos de deuda y líneas de crédito no vinculados a organismos internacionales de crédito, que en el primer cuatrimestre de 2026 alcanzan un ingreso neto por USD 7.642,3 millones, en comparación con los USD 4.760,3 millones en igual período del año pasado.

Por último, también se ve una mejora en la Inversión Extranjera Directa (IED), que el año pasado marca un déficit de USD 1.788,4 millones y este año un saldo positivo por USD 712,4 millones. El gran contrapeso está siendo la formación de activos externos del sector privado, que muestra un saldo negativo por USD 9.006,2 millones en el primer cuatrimestre de 2026 en comparación con el déficit por USD 1.489,7 millones en igual período del año pasado. Más allá de esto, tal como se mencionó anteriormente, se sigue vislumbrando un saldo positivo de la cuenta financiera y coadyuvando positivamente al resultado de la cuenta corriente, que entre ambos fortalecieron las reservas internacionales brutas en USD 3.421 millones en lo referido al primer cuatrimestre del año.

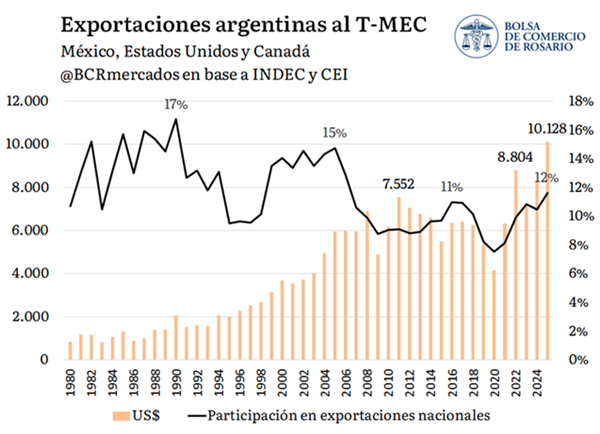

Mientras la Selección Argentina comienza un nuevo desafío mundialista en la cancha, el fixture también ofrece una lectura económica. Los tres rivales de la fase de grupos —Argelia, Austria y Jordania— son, cada uno con características muy distintas, socios comerciales relevantes para la Argentina, especialmente para su complejo agroindustrial. Al mismo tiempo, el bloque integrado por Estados Unidos, México y Canadá, anfitrión del torneo, se consolidó en 2025 como uno de los principales destinos de las exportaciones nacionales, alcanzando niveles récord de intercambio.

Un informe de la Bolsa de Comercio de Rosario (BCR) muestra que, detrás de cada enfrentamiento deportivo, existe una red de vínculos comerciales donde los granos, los alimentos, la energía y las inversiones ocupan un papel mucho más trascendente que el resultado de un partido.

Con la pelota del Mundial ya rodando, el evento deportivo más importante del mundo sirve también como disparador para analizar la relación comercial de la Argentina con los países de su fase de grupos y con las naciones anfitrionas. Más allá de lo futbolístico, Argelia, Austria y Jordania, junto con el bloque de América del Norte que organiza el torneo, representan mercados con dinámicas muy distintas para nuestras exportaciones. A continuación, un repaso por los principales números del intercambio bilateral con estos destinos, donde el sector agroindustrial argentino asume un rol protagónico.

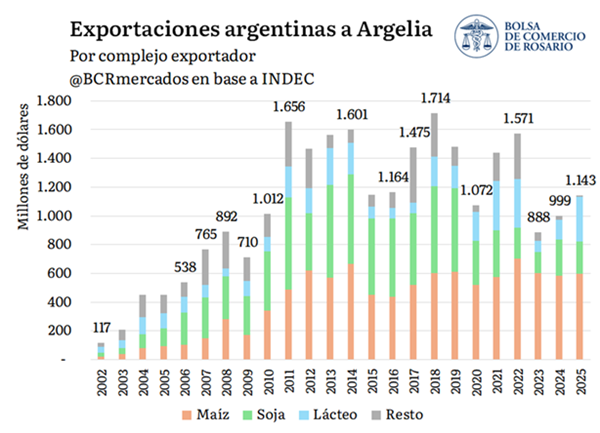

La Argentina sostiene relaciones diplomáticas con Argelia desde su independencia en 1962. De los más de 50 estados que componen África, Argelia es la cuarta economía más relevante del continente. Detrás de Nigeria, Sudáfrica y Egipto, este país representa el 7% del PIB africano y concentra con los tres anteriores cerca de la mitad de la economía del continente. Argelia espera ser cada vez más protagonista de la demanda de productos agro de África.

Argelia recibió en 2025 un total de 3,2 millones de toneladas de maíz argentino por un valor de US$ US$ 575 millones. Este volumen representa el 10% de las exportaciones totales de maíz del año pasado, y explica la mitad de todas las exportaciones argentinas con destino a Argelia en 2025. Hablando de volúmenes, el récord de exportaciones maiceras a este destino fue el 2019, cuando se enviaron a Argelia más de 4 millones de toneladas. En la última campaña Argelia fue el tercer destino más relevante del complejo maíz, detrás de Vietnam y Egipto.

Detrás de este cereal fundamental para el agro argentino encontramos a la leche entera en polvo, que representa prácticamente la totalidad de las exportaciones del complejo lácteo a Argelia. Con más de US$ 290 millones exportados en 2025, el país africano representa el segundo destino más importante para los lácteos argentinos, sólo detrás de Brasil. Argelia es uno de los principales consumidores de lácteos del mundo, especialmente de leche, según la embajada argentina en Argelia. De acuerdo con la FAO, el consumo promedio de leche en este país es de 145 litros por habitante por año, muy por encima de los 90 litros de promedio mundial.

Asimismo, en 2025 el complejo soja exportó más de US$ 220 millones a Argelia. El 80% del valor exportado consiste en harina de soja, y el resto aceite. El volumen exportado en 2025 fue próximo al millón de toneladas, en tanto que el récord exportador para el complejo sojero ocurrió en 2018 con despachos por más de 1,8 Mt.

En lo que va del 2026 estos tres destacados complejos siguen siendo protagonistas del comercio argentino – argelino. Sin embargo, para este año el trigo y los tubos de acero sin costura se destacan como nuevos productos que toman peso en el comercio con el país africano. Del lado importador, Argelia es un relevante proveedor de urea para la Argentina, siendo el tercer principal destino del fertilizante nitrogenado en 2025.

Por su parte, el comercio con Austria es más recortado comparado al que la Argentina tiene con Argelia. Los cueros bovinos, vinos y huevos son los principales productos agroindustriales exportados a Austria, en un intercambio bilateral que superó los US$ 100 millones el año pasado, un máximo desde 2015 de acuerdo con la oficina nacional de estadísticas de Austria. No conforme con ello, hay inversiones de Austria radicadas en Argentina en sectores como el maderero, automotriz, de servicios informáticos, entre otros. Resulta importante destacar que más del 70% del comercio exterior austríaco es comercio intra-Unión Europea.

Asimismo, no debemos perder de vista que el puerto de Rotterdam es el principal hub de recepción de exportaciones argentinas en la UE. Estas luego se distribuyen por el bloque europeo a través de diversas cadenas comerciales, muchas de las cuales terminan consumiéndose en Austria, por lo que no caben dudas que hay más exportaciones argentinas a Austria que ingresan a través de otros miembros de la UE. Con el acuerdo Mercosur – UE vigente, emergen grandes oportunidades para ampliar aún más el comercio argentino – austríaco.

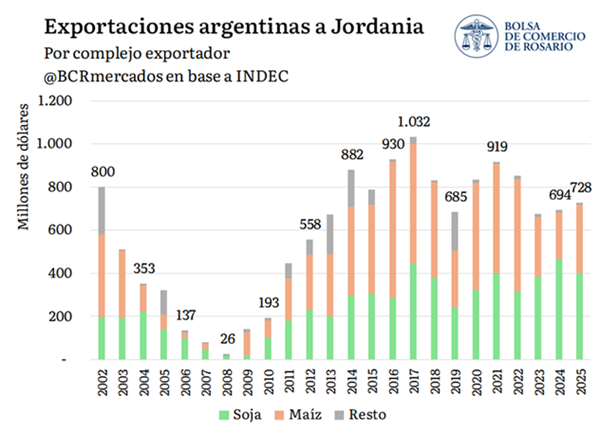

El último rival de la Argentina en fase de grupos es Jordania. Al igual que Argelia, es un comprador relevante de maíz en grano y harina de soja para su alimentación animal. Otros productos agroindustriales que se exportan a este país árabe incluyen cebada, queso muzzarella y merluza.

Finalmente, cabe destacar que las sedes del encuentro, Estados Unidos, México y Canadá, integran el bloque comercial T-MEC (anteriormente conocido como NAFTA). Cómo dato curioso, este acuerdo trilateral fue firmado en Buenos Aires en 2018, como evento paralelo al G20 que tuvo lugar ese año en Argentina.

El año pasado el comercio con el T-MEC rompió récords históricos y marcó su máxima participación en las exportaciones en 20 años. Este máximo se explica por el récord histórico de exportaciones a Estados Unidos, explicado ante todo por el desempeño exportador de la energía argentina. En efecto, EE. UU. representa más del 80% de las exportaciones argentinas al bloque T-MEC, a la vez que esta potencia se constituye como el principal país aportante de inversión extranjera directa de la Argentina.

Sumado a lo anterior, en 2025 la inversión de capitales canadienses en Argentina llegó a máximos históricos. Canadá es el segundo inversor más importante de la minería argentina. En este marco, a finales de mayo de este año se llevó a cabo la décima ronda de negociaciones entre el Mercosur y Canadá para llegar a un acuerdo de libre comercio.

Cerrando el tridente, México es un país con el que Argentina tiene relaciones bilaterales desde 1888. El país latino del T-MEC es un socio clave del sector automotriz argentino y un aliado creciente de los complejos oleaginosos del país. Además, da asiento al Estadio Azteca, dónde Argentina se coronó campeón mundial en 1986.

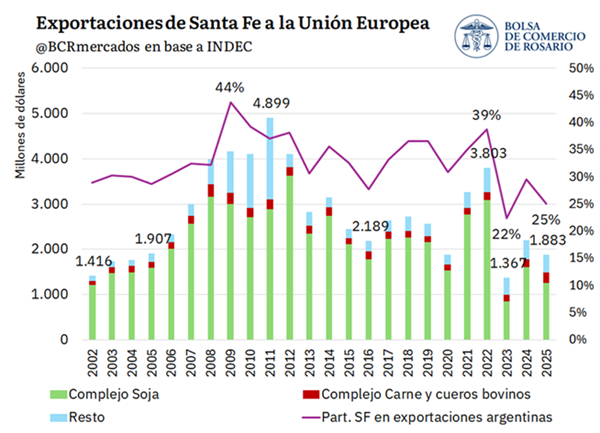

La entrada en vigencia del acuerdo entre el Mercosur y la Unión Europea desde el 1° de mayo comenzó a modificar el mapa de oportunidades para las exportaciones argentinas. En ese escenario, Santa Fe aparece como uno de los territorios con mayor potencial para capitalizar la apertura comercial gracias a una relación histórica con el bloque europeo y a su liderazgo dentro del complejo agroindustrial nacional.

Un informe elaborado por la Bolsa de Comercio de Rosario (BCR) muestra que la provincia mantiene un vínculo estratégico con la Unión Europea desde hace más de dos décadas. No solo se trata del segundo destino más importante de las exportaciones santafesinas, sino que uno de cada tres dólares que Argentina exportó hacia el mercado europeo entre 2002 y 2025 tuvo origen en Santa Fe.

La Unión Europea es el segundo socio comercial de la provincia. Uno de cada tres dólares exportados a la UE por parte de Argentina consiste en producción de Santa Fe. La provincia invencible exporta a la UE más que Uruguay y Paraguay juntos.

La implementación del acuerdo entre el Mercosur y la Unión Europea desde el 1ro de mayo de este año volvió a darle protagonismo a uno de los socios comerciales más relevantes para la Argentina. Este tratado ya está avanzando en progresivas reducciones de aranceles junto con la creación de nuevas cuotas de acceso para muchos productos agroindustriales. Esto va generando nuevas oportunidades para profundizar el intercambio entre ambos bloques.

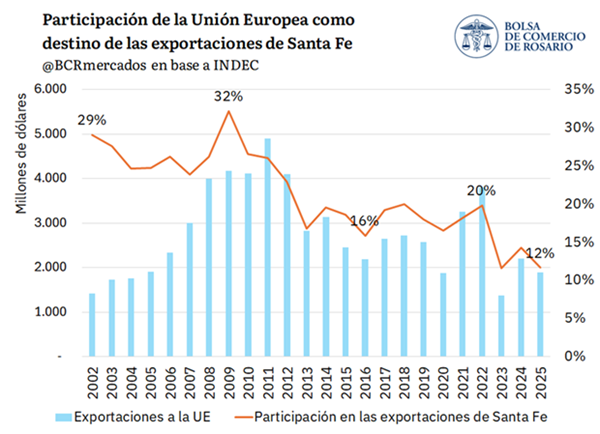

La Unión Europea constituye uno de los mercados más importantes para las exportaciones argentinas. En 2025 se ubicó como el segundo destino de las ventas externas nacionales, representando cerca del 10% del total exportado por el país. Más allá de las oscilaciones en su tasa de crecimiento económico, el bloque europeo continúa destacándose por ser la tercera economía del mundo, con un elevado poder adquisitivo y alta demanda de alimentos, energía y manufacturas industriales.

En este contexto, Santa Fe ocupa un lugar estratégico. La provincia concentra el 80% de la capacidad de procesamiento de oleaginosas del país en torno al emplazamiento estratégico del Gran Rosario, el principal nodo portuario agroexportador del mundo en 2025. Santa Fe mantiene una sostenida relación comercial con la Unión Europea, tanto por sus exportaciones de harina de soja como por sus embarques de biodiesel, carnes y otros productos agroindustriales.

Santa Fe ha tenido un rol central dentro de las exportaciones argentinas hacia la Unión Europea a lo largo de la historia argentina. Promediando el período comprendido entre 2002 y 2025, el 33% de las exportaciones argentinas a la UE se generaron en Santa Fe. De esta manera, uno de cada tres dólares exportados a la Unión Europea consistió en producción santafesina.

El máximo de participación tuvo lugar en 2009, cuando Santa Fe explicó el 44% de las exportaciones argentinas al bloque. Años más adelante, en 2022 alcanzó nuevamente una participación elevada, cercana al 39%. Sin embargo, en los últimos años dicha participación se redujo, ubicándose en torno al 25% en 2025. Esta evolución muestra que, aunque Santa Fe perdió peso relativo dentro del comercio argentino con la Unión Europea respecto de sus máximos históricos, la provincia continúa siendo un actor muy relevante en la relación comercial entre Argentina y el bloque europeo. De hecho, fue la segunda provincia argentina con más exportaciones a la UE en 2025, detrás de Buenos Aires, y supo ocupar sostenidamente el primer lugar hasta 2022.

Además, en 2025 la Unión Europea fue el segundo destino más relevante de las exportaciones originadas en Santa Fe, sólo detrás de la India. En 2025 se rompió el récord histórico de exportaciones de carne bovina santafesina a la UE. Con el acuerdo vigente, hay aún mejores condiciones para ampliar la inserción santafesina de carnes en la UE. Asimismo, la exportación de harina de girasol desde Santa Fe también marcó máximos en 2025.

Sin embargo, la menor demanda de harina de soja y biodiesel proveniente de Argentina por parte de la Unión Europea ha recortado las exportaciones del complejo soja hacia la UE. Por el protagonismo de la provincia en la industrialización de soja, esta caída de la demanda ha golpeado de lleno en las exportaciones santafesinas hacia el bloque europeo. Durante todo este siglo, el complejo soja explicó la mayor parte de los envíos de la provincia hacia el mercado europeo, acompañado por carne bovina y otros productos agroindustriales e industriales. Más del 85% de las exportaciones argentinas a la Unión Europea consisten en productos agroindustriales.

La Unión Europea también ha perdido peso relativo como destino de las exportaciones santafesinas. A comienzos del período analizado, el bloque absorbía cerca del 29% de las ventas externas de la provincia, alcanzando un máximo del 32% en 2009. Desde entonces, su participación mostró una tendencia descendente, hasta ubicarse en el 12% para 2025. Esta caída está también alineada con la pérdida de preponderancia de la UE en las exportaciones argentinas, que tocó un nuevo mínimo en 2025.

La evolución reciente responde tanto a cambios en la composición de las exportaciones santafesinas como a una creciente diversificación de mercados. En las últimas décadas, destinos como el Sudeste Asiático, Medio Oriente y otros países de América Latina han ganado relevancia para los productos agroindustriales argentinos, reduciendo el peso relativo de Europa dentro de la canasta exportadora provincial.

Asimismo, el máximo exportador nominal de Santa Fe a la UE tuvo lugar en 2011, sin superarse desde entonces. No obstante, esta menor participación relativa no implica una pérdida total de relevancia. En términos absolutos, las exportaciones de Santa Fe a la Unión Europea continúan ubicándose en niveles significativos, cercanos a los US$ 1.900 millones en 2025.

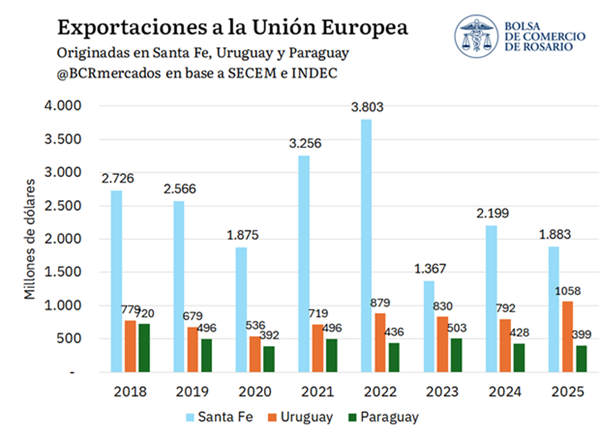

La importancia de la Unión Europea para Santa Fe también puede apreciarse al comparar los flujos comerciales provinciales con los de otros socios del Mercosur. A pesar de tratarse de una única provincia argentina, Santa Fe genera exportaciones hacia la Unión Europea superiores a las de países miembros del bloque como Uruguay y Paraguay. De hecho, Santa Fe genera sistemáticamente más exportaciones al bloque europeo que estos dos países juntos.

Entre 2018 y 2025, las exportaciones santafesinas al mercado europeo se ubicaron sistemáticamente por encima de las registradas por ambos países. Incluso en años de menor desempeño, como el 2023 marcado por la histórica sequía, Santa Fe exportó a la Unión Europea US$ 1.367 millones, superando ampliamente los US$ 830 millones de Uruguay y los US$ 503 millones de Paraguay. Más recientemente, en 2025, las ventas externas santafesinas al bloque alcanzaron US$ 1.883 millones, frente a US$ 1.058 millones y US$ 399 millones, respectivamente.

En este contexto, la profundización de los vínculos comerciales entre el Mercosur y la Unión Europea adquiere importancia clave para Santa Fe. La provincia puede ser uno de los territorios más beneficiados por más integración económica en el área de libre comercio más grande del mundo. Un detalle de Santa Fe como pilar para las exportaciones a la UE y de las cuotas abiertas puede encontrarse en este artículo del Informativo Semanal.

No obstante, no debemos dejar de lado que existen factores que pueden limitar el acceso de Santa Fe al mercado europeo. Sobre la base de criterios cuestionados en su base científica, la Comisión Europea podría clasificar a la soja como un cultivo de alto riesgo por el “cambio indirecto del uso de suelo” (iLUC, por sus siglas en inglés), lo que limitaría el acceso al mercado europeo para el biodiesel y el aceite de soja argentinos, que se producen especialmente en Santa Fe. Asimismo, las salvaguardias para productos agrícolas de la UE, introducidas luego del cierre de negociaciones, constituyen claramente una medida contra el espíritu del acuerdo. Este conjunto de medidas es monitoreado en vista de su impacto potencial sobre el comercio entre naciones.

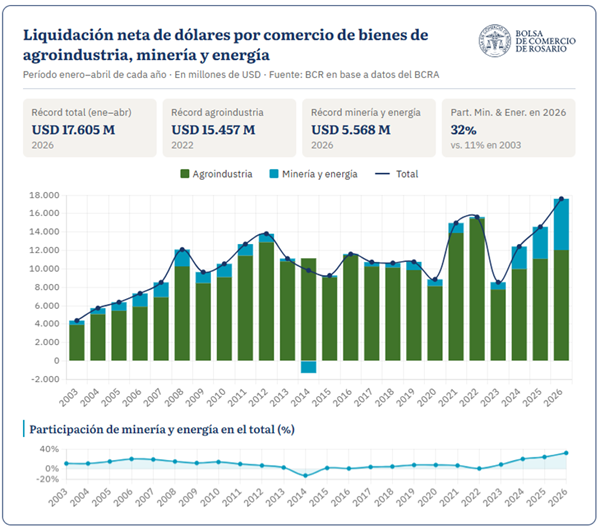

La generación de divisas por comercio exterior de bienes volvió a mostrar un cambio estructural en la economía argentina durante el primer cuatrimestre de 2026. Mientras la agroindustria continúa siendo el principal sostén del ingreso de dólares, el fuerte crecimiento de la minería y la energía está modificando la composición de las exportaciones y consolidando nuevas fuentes de generación de divisas para el país.

La agroindustria registró un ingreso neto de dólares por comercio exterior de bienes por USD 12.037 millones en el primer cuatrimestre de 2026. En el caso de minería y energía, alcanzan un récord de USD 5.568 millones.

El ritmo exportador de Argentina está mostrando un gran dinamismo y es claro que se están agregando nuevos motores a las exportaciones argentinas además del tradicional aporte del sector agroindustrial. En este sentido, es claro cómo el sector minero y energético, concentran saldos positivos crecientes y fortalecen el frente de la cuenta corriente cambiaria.

Siguiendo la clasificación sectorial del BCRA, las únicas actividades con saldo positivo en la liquidación “neta” de divisas por comercio exterior de bienes en el primer cuatrimestre de 2026 son: agroindustria, minería y energía. Estos sectores en su conjunto muestran un ingreso neto de dólares por comercio exterior de bienes por USD 17.605 millones, un récord y una suba interanual del 20,9%. Si bien el sector agroindustrial no marca niveles máximos históricos en este primer cuatrimestre del año, al estar por debajo de lo alcanzado en 2021 y 2022 cuando los precios internacionales eran históricamente altos, el ritmo de liquidación neta récord de minería y energía está más que compensando dicha situación.

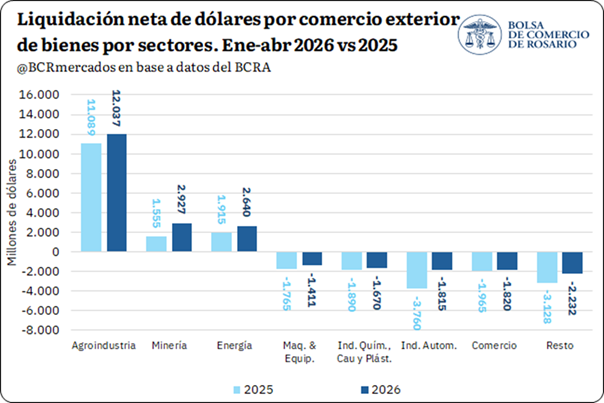

Por su parte, el resto de los sectores registran un saldo neto negativo al considerar la liquidación neta de dólares por cobros de exportaciones y pagos de importaciones de bienes en el primer cuatrimestre de 2026, salvo personas humanas con un saldo positivo relativamente bajo de USD 102 millones y, turismo y hotelería con USD 0,5 millones. Igualmente, tal como se ve en el siguiente gráfico, los principales sectores con déficit por comercio exterior de bienes muestran una reducción en dicho saldo al comparar con igual período de 2025. En el caso de maquinaria y equipo se alcanza un saldo negativo de – USD 1.411 millones (↓20%), industria química, caucho y plástico – USD 1.670 millones (↓12%), industria automotriz USD 1.815 millones (↓52%), comercio – USD 1.820 millones (↓7%) y resto sectores – USD 2.232 millones (↓29%). En general, una situación explicada por una mayor liquidación de dólares por cobros de exportaciones y menos pagos de importaciones.

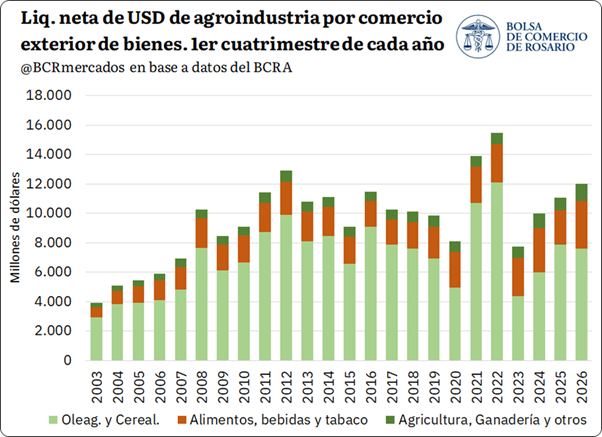

La agroindustria continúa liderando la liquidación neta de dólares por comercio exterior de bienes

Por el lado específicamente del sector agroindustrial, los cobros netos por comercio exterior de bienes de los principales complejos agroindustriales totalizan USD 12.037 millones en el primer cuatrimestre de 2026. El registro se ubica USD 948 millones por encima de 2025, lo que implica un crecimiento interanual del 8,6%, y resulta el cuarto mayor valor desde al menos 2003 para igual período.

Dentro del agregado, el mayor aporte corresponde al complejo oleaginoso y cerealeros, con USD 7.590 millones. Si bien este rubro se ubica 3,6% por debajo de 2025, continúa explicando cerca de dos tercios del saldo agroindustrial. En sentido contrario, alimentos, bebidas y tabaco alcanza USD 3.236 millones, con una mejora interanual de USD 902 millones, mientras que agricultura, ganadería y otros sectores primarios suman USD 1.211 millones, el valor más elevado de la serie considerada.

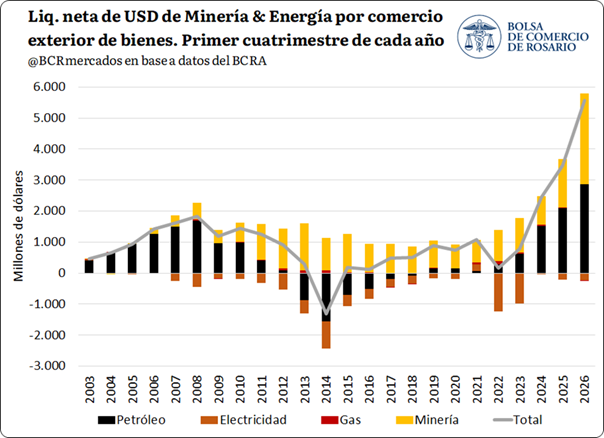

El sector minero y energético en su conjunto se perfilan a batir un récord de liquidación de dólares por comercio exterior de bienes en 2026

Por último, se observa un fuerte crecimiento del saldo positivo de minería y energía. En el primer cuatrimestre de 2026, estos sectores registran ingresos netos por comercio exterior de bienes por USD 5.568 millones, el máximo valor desde al menos 2003. La cifra supera en USD 2.098 millones al registro de 2025 y más que duplica el resultado observado en 2024. Es decir, entre el crecimiento productivo del sector energético que aumenta exportaciones y disminuye necesidades de importación y, los buenos precios internacionales de los productos mineros, se configura un escenario positivo en los saldos sectoriales.

En términos numéricos, la minería aporta USD 2.927 millones, USD 1.372 millones más que en 2025 (↑88%). Mientras que, en el caso de petróleo, alcanza USD 2.877 millones y un aumento interanual de USD 786 millones (↑38%). En contraste, electricidad y gas mantienen saldos levemente negativos, aunque de magnitud reducida frente al aporte positivo de los otros dos rubros y de lo visto entre 2022 y 2023.