En materia económica, pocas discusiones generan hoy tanto consenso como la necesidad de ordenar las cuentas públicas. Después de más de una década de déficits fiscales casi permanentes, la búsqueda del equilibrio financiero aparece como una condición necesaria para estabilizar la economía argentina, reducir la inflación y reconstruir la confianza. Sobre ese objetivo, incluso el peronismo se sumó a la ola: el equilibrio fiscal llegó (aparentemente) para quedarse.

Sin embargo, alcanzar el equilibrio fiscal no es solamente una cuestión de números. También importa cómo se llega a ese resultado, quién absorbe el costo del ajuste y cuáles son sus efectos sobre el resto de la economía. Porque las cuentas públicas no son compartimentos estancos: el ahorro de un nivel del Estado muchas veces implica menores recursos para otro. Y eso es precisamente lo que muestran las finanzas provinciales desde el inicio de la actual gestión nacional. Nada que no hayamos ya dicho en innumerables ocasiones, pero que cada mes vale la pena repasar.

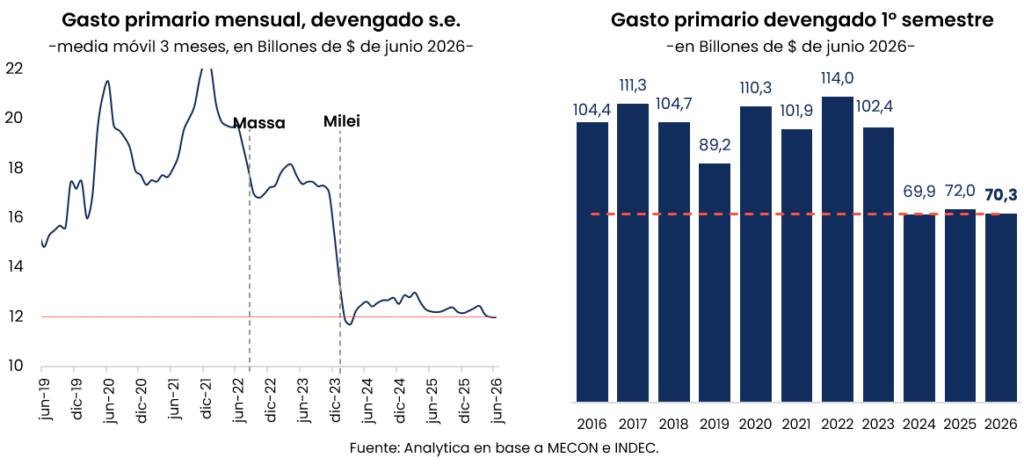

El Gobierno nacional exhibe mes tras mes el superávit fiscal como uno de los principales logros de su programa económico. Es un dato objetivo. Pero existe otra realidad, mucho menos visible, que también merece formar parte del análisis: una parte significativa de ese ordenamiento se consiguió reduciendo las transferencias hacia las provincias, tanto las automáticas como, especialmente, las discrecionales. El resultado fue un deterioro profundo de la capacidad financiera de los gobiernos subnacionales, cuyas consecuencias comienzan a sentirse sobre la actividad económica del interior del país. Otra vez: ya lo hemos dicho hasta el cansancio, pero cada cierre de mes, al observar los datos de coparticipación y transferencias nacionales, vuelve el tema a la agenda (y a la preocupación).

Las transferencias automáticas representan el principal vínculo financiero entre la Nación y las provincias. La coparticipación federal explica la mayor parte de esos recursos y constituye la fuente de financiamiento más importante para la mayoría de las jurisdicciones. Su comportamiento depende de la evolución de la recaudación de impuestos coparticipables y, por lo tanto, del desempeño de la economía. Los datos permiten observar con claridad lo ocurrido desde comienzos de 2024; es decir, en la era Milei.

Durante prácticamente todo ese año las transferencias automáticas registraron fuertes caídas en términos reales. En nueve de los doce meses del año hubo caídas, de las cuales ocho fueron en dos digitos llegando a máximos como -26,8% en marzo.

Sobre el cierre de año (noviembre y diciembre) comenzaron a observarse algunas mejoras, que se dieron principalmente como rebote, pero esa incipiente recuperación nunca alcanzó para compensar el derrumbe acumulado durante tres cuartas partes del período.

En términos económicos, recuperar una parte de lo perdido no implica volver al punto de partida. Solo en 2024, el conjunto de provincias perdió, mirándolo a precios actuales, unos $ 8,5 billones de pesos.

La expectativa era que, superado ese impacto, 2025 consolidara una trayectoria más favorable. Pero eso tampoco ocurrió. Si bien el año inició con fuertes rebotes (productos de la muy baja base comparativa), a partir del tercer trimestre se vieron deterioros en la trayectoria, con reducción en la velocidad de recuperación como también con caídas (como septiembre y noviembre). Esto marcaba el hecho de que la recaudación no encontraba un ritmo estable de recuperación, y por ende, la economía seguía estando muy inestable sin lograr consolidar una recuperación homogénea. El acumulado de ese año, aun con ello, cerró con una relativa mejora: se “recuperaron” unos $ 1,3 billones, aunque el saldo acumulado seguía siendo altamente negativo (-$ 7,2 billones perdidos en dos años).

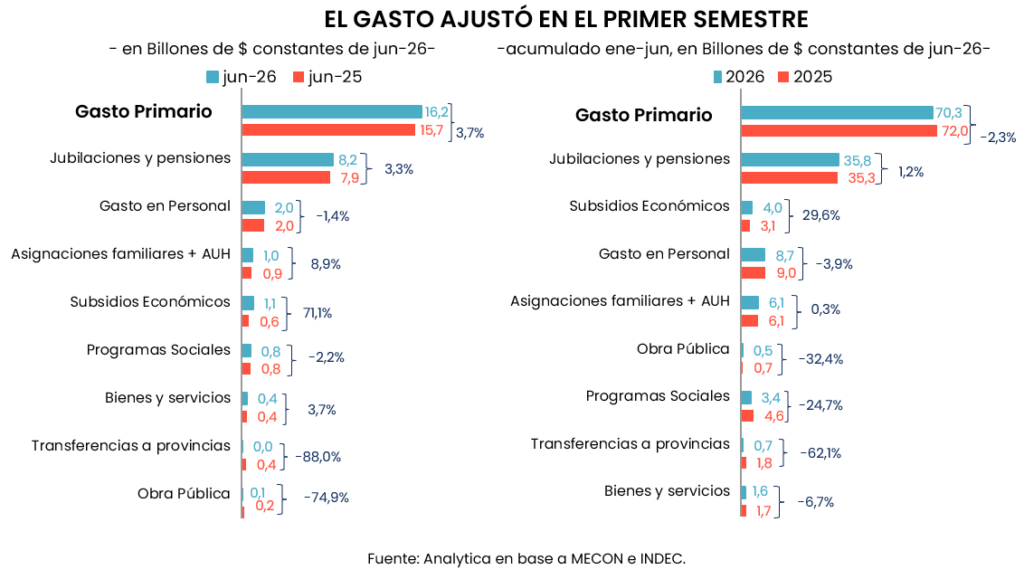

Lejos de mejorar definitivamente, durante 2026 la situación volvió a deteriorarse y con fuerza. En los primeros seis meses del año, cinco registraron caídas reales interanuales y solamente mayo logró mostrar un crecimiento impulsado por un factor tributario estacional. El saldo acumulado del primer semestre muestra pérdidas por $ 1,1 billones contra el primer semestre de 2025 y, a su vez, los 30 meses de gobiernos completos de Milei dejan un saldo negativo de $ 8,3 billones para las provincias, solo por envíos automáticos. Es decir, más de dos años después del inicio del nuevo esquema económico, las transferencias automáticas siguen presentando un escenario altamente deteriorado.

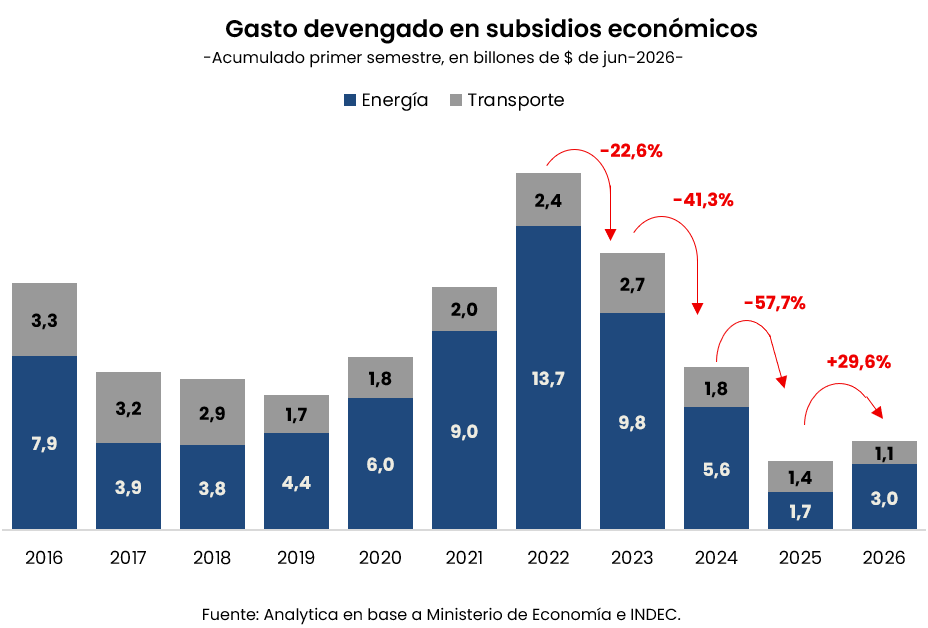

Pero si la evolución de la coparticipación genera preocupación, las transferencias no automáticas describen un panorama todavía más contundente. Históricamente, estos recursos permitían financiar obras públicas, programas específicos, asistencia financiera extraordinaria y distintas políticas acordadas entre la Nación y las provincias. Su distribución siempre fue objeto de debate por su carácter discrecional, pero constituían una herramienta relevante para atender desequilibrios fiscales o impulsar inversiones estratégicas.

Con la llegada de la nueva administración nacional, esa herramienta prácticamente desapareció. Los números son elocuentes. Durante 2024 las transferencias no automáticas registraron caídas reales en todos los meses, superiores en todos los casos al -70% real. En moneda de hoy, se recortaron envíos por $ 7,9 billones.

En otras palabras, el Gobierno nacional eliminó prácticamente la totalidad de los instrumentos de financiamiento provincial.

Hacia 2025, se puede ver de nuevo una relativa recuperación de estos envíos, con subas en los primeros siete meses de ese año. Sin embargo, esas subas se dieron (otra vez) contar una base de comparación que era extraordinariamente baja, casi nula en algunos casos. Crecer respecto de un año en el cual las transferencias virtualmente desaparecieron no significa haber recuperado los niveles previos. El saldo acumulado mostró una recuperación equivalente a los $ 800 millones, apenas un 10% de lo perdido en 2024.

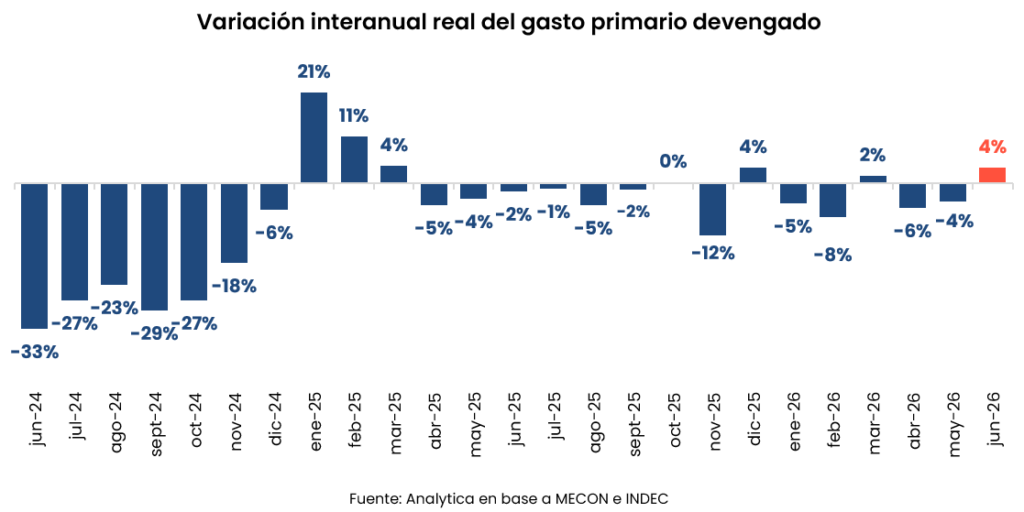

La evidencia más reciente confirma el sesgo bajista de este cuadro. Durante el primer semestre de 2026 las transferencias no automáticas volvieron a registrar caídas reales muy significativas en todos los meses, llegando a su pico en junio con -87,7% con una en particular: los envíos de junio de 2026 fueron los más bajos para ese mes desde 2005. En otras palabras, el peor junio en veinte años. Por ende, lejos de consolidarse una recomposición, la asistencia a provincial volvió a retraerse con fuerza. Esto produjo que el primer semestre termine con una caída del 62% interanual, siendo el peor primer semestre también en veinte años. De este modo, en los 30 meses completos de Milei en el gobierno nacional, se recortaron transferencias a provincias por un total, a precios actuales, de $ 8,1 billones

Así, la tendencia que muestran los datos es clara: desde el inicio de la actual administración nacional las provincias reciben considerablemente menos recursos provenientes de la Nación: sumando las pérdidas por transferencias automáticas y no automáticas de los últimos treinta meses, las provincias resignaron ingresos por $ 16,5 billones a precios actuales.

Las consecuencias de este proceso exceden ampliamente el plano contable. Las provincias no administran recursos para acumularlos. Los utilizan para financiar hospitales, escuelas, rutas, seguridad, programas sociales, salarios públicos, infraestructura y servicios esenciales. Cuando los ingresos disminuyen de manera persistente, las alternativas disponibles son pocas: reducir gastos, postergar inversiones, incrementar la presión tributaria provincial o aumentar el endeudamiento, cuando ello resulta posible.

En mayor o menor medida, todas esas respuestas comenzaron a observarse durante los últimos dos años. Muchas jurisdicciones redujeron el ritmo de ejecución de obras públicas. Otras demoraron inversiones en infraestructura, equipamiento o mantenimiento. Algunas intensificaron la utilización de impuestos provinciales para compensar parcialmente la pérdida de recursos nacionales o, también, la toma de deuda. En varios casos también aparecieron crecientes dificultades para sostener los compromisos salariales con los trabajadores estatales.

Pero existe además un efecto menos visible y probablemente más importante: el impacto sobre la actividad económica. Cada peso que deja de ingresar a una provincia representa menor capacidad de gasto dentro de esa economía regional. Menos obra pública implica menor demanda para empresas constructoras, industrias proveedoras de materiales, transportistas y profesionales. Menores compras del Estado afectan directamente a cientos de pequeñas y medianas empresas que dependen de la contratación pública. Salarios públicos que pierden poder adquisitivo reducen el consumo en comercios y servicios locales. Todo ello termina repercutiendo sobre el empleo, la inversión y el nivel de actividad.

En definitiva, el ajuste nacional no concluye en el Ministerio de Economía. Se transmite hacia las provincias y desde allí al entramado productivo de cada región. Esto adquiere una relevancia aún mayor en el norte argentino, donde la dependencia de los recursos nacionales resulta significativamente superior a la observada en las jurisdicciones con mayor capacidad de recaudación propia. Para muchas provincias del NOA y del NEA, la coparticipación constituye el principal sostén de sus presupuestos. Cuando esos recursos pierden poder de compra y las transferencias discrecionales prácticamente desaparecen, el margen de maniobra fiscal se reduce de manera considerable.

Por supuesto, reconocer este fenómeno no implica desconocer la necesidad de ordenar las cuentas públicas. Tampoco supone defender los excesos del pasado ni cuestionar el objetivo de alcanzar un Estado fiscalmente sostenible. El verdadero debate pasa por la distribución del esfuerzo. Hasta ahora, buena parte del ajuste fue absorbido por las provincias. Mientras la Nación exhibe superávits crecientes, los gobiernos provinciales administran presupuestos cada vez más tensionados, con menos recursos para cumplir responsabilidades que siguen siendo esencialmente las mismas.

En ese contexto, celebrar únicamente el resultado fiscal nacional implica observar apenas una parte del problema. El equilibrio de un nivel del Estado no necesariamente refleja el equilibrio del sistema en su conjunto. Si el ordenamiento de las cuentas nacionales se consigue trasladando recursos y obligaciones hacia las provincias, entonces el costo simplemente cambia de lugar.

Así, el balance global de la era Milei continúa siendo claramente desfavorable para las finanzas provinciales. Las provincias disponen hoy de menos recursos nacionales, cuentan con menor capacidad para impulsar políticas propias y enfrentan crecientes restricciones para sostener el nivel de actividad en sus economías. El superávit fiscal nacional podrá ser una condición necesaria para estabilizar la macroeconomía. Pero difícilmente alcance para garantizar el desarrollo si ese equilibrio se construye sobre unas provincias financieramente más débiles.