Economis te propone un dinámico viaje en su time line 2017 con lo más relevante del año

Conoce las noticias mas relevantes de ECONOMIS del 2017

INGRESA AL TIMELINE ECONOMIS Y CONOCÉ LAS NOTICIAS MAS RELEVANTES

Conoce las noticias mas relevantes de ECONOMIS del 2017

INGRESA AL TIMELINE ECONOMIS Y CONOCÉ LAS NOTICIAS MAS RELEVANTES

El 2018 que amanece habrá de ser “recalibrado”, usando la palabra elegida por el equipo económico para cambiar las reglas del juego a la mitad del partido. La inflación, esa enemiga indomable, trastoca los planes de un Gobierno que había prometido, antes de asumir, ser la “cosa más simple” de eliminar. Aunque la relajación de las metas de inflación es una decisión más realista, los anuncios de los cuatro jinetes de la economía dejaron una imagen desprolija: apenas hace unas horas se había aprobado el presupuesto después de un extenso debate en el Senado y las metas ya eran otras.

En el frente interno no fue el único malestar. Bancos con casas matrices en el exterior hicieron notar su malestar porque no entienden cómo no se hicieron antes las correcciones.

Ahora la promesa es que la inflación será derrotada en 2020. El segundo semestre se convirtió en el (eventual) segundo mandato. La falta de una oposición cohesionada alienta las expectativas de una reelección o de la continuidad. De cualquier modo, el Mauricio Macri en modo electoral no es lo mismo que el de la gestión. La imagen del presidente cae a valores previos a las elecciones. “Es uno para ganar elecciones, virtuoso con la comunicación tanto en medios como en redes y otro gobernando y tomando decisiones como el trío de temas de la reforma”, señaló el consultor Gustavo Córdoba.

“Tiene ya dos años de mandato y las victorias le dieron centralidad en la escena política y un aumento de expectativas respecto de la evolución de la economía. Falla la oposición en no tener liderazgo y el Gobierno en no saber qué pasa en la calle”, analizó.

Ricardo Rouvier coincide. Registró un incremento de la opinión negativa sobre el Presidente y su gestión en detrimento de la positiva. “Actualmente las calificaciones positivas y negativas se encuentran en un virtual empate”, señaló.

El índice de confianza en el Gobierno, de la universidad Torcuato Di Tella fue más duro. La medición de diciembre de 2017 del ICG fue de 2,36 puntos, registrando el descenso porcentual más pronunciado de la gestión Macri (20,3%), duplicando el que se había producido en abril de 2016 (10%). Se quiebra así la evolución positiva que acompañó a los resultados electorales favorables de Cambiemos en las PASO de agosto y en las generales de octubre, y que se extendió al mes de noviembre.

La caída en el ICG parece reflejar una serie de problemas políticos que el gobierno nacional manejó con dificultad tras su triunfo electoral. En primer lugar, en la última quincena de noviembre, la gestión de la búsqueda del Submarino ARA San Juan, y la represión que terminó con la muerte del joven mapuche Rafael Nahuel por un impacto de bala similar a las del grupo de Prefectura Naval que actuó en el mismo. En segundo lugar, durante la primera quincena de diciembre, la forma en que se tematizaron públicamente las iniciativas de reforma laboral y previsional, señala el informe de la escuela de Gobierno Di Tella. Habrá que recalibrar en diciembre cómo impacta la reaparición de Cristina Fernández en la arena política. “Voy a cuestionar todo”, anunció en su primera intervención en el Senado.

El Día de los Inocentes fue elegido por el equipo de Gobierno para transmitir “confianza” y hacer los anuncios. El jefe de Gabinete, Marcos Peña, llevó la voz cantante y festejó que “cumplimos los objetivos económicos del 2017”. Raro que se cambien las metas que fueron alcanzadas.

El mensaje generó rápidas reacciones. El dólar trepó por unas horas a los 20 pesos, aunque después volvió a “recalibrarse” y cerró el año en torno a los 18,50 pesos.

Peña, Nicolás Dujovne, Norberto Caputo y Federico Sturzenegger pretendieron transmitir que todo está bien y que todo irá mejor con las reformas aprobadas.

La realidad se empecina en poner interrogantes a tanta expectativa. La meta de inflación obviamente no fue alcanzada, aunque después del 40 por ciento del primer año, el 25 de 2017 es un alivio, aunque sea la misma con la que se despidió Cristina Fernández.

Con la inflación en el debe, hay otros frentes en los que también hay luces amarillas. La deuda externa crece todos los días y el déficit fiscal no retrocede.

El comercial es el más alto de la historia y muestra un error de cálculo significativo: el Gobierno había estimado en el presupuesto un rojo para todo el año de US$ 1866 millones. Cerrará con nueve mil millones. Apenas 480 por ciento más.

Hay esperanza en que los cambios impositivos mejoren el escenario. El Gobierno entra al nuevo año con casi todas las herramientas que requiere, aprobadas y con apoyo de los gobernadores -sin alegría, salvo María Eugenia Vidal-. Como contrapartida, ese paquete normativo obliga también a dejar las excusas atrás.

Hay diversas voces que advierten sobre la elevada exposición de la Argentina a eventuales shocks externos y hasta los analistas del Fondo Monetario Internacional anticipan que el endurecimiento de la política monetaria de la Reserva Federal de Estados Unidos “podría limitar las inversiones de cartera en los mercados emergentes”. “Ante una menor disponibilidad de capital extranjero, las economías de mercados emergentes podrían tener más dificultades para financiar sus déficits y refinanciar su deuda conforme esta vaya venciendo”, explican los analistas. Es decir, se cierra la canilla. No es casual que se haya decidido recurrir anticipadamente a un mayor financiamiento interno.

No es la única advertencia del FMI. Sus consejos vuelven a sonar fuerte en la Argentina. El organismo presidido por Christine Lagarde señaló que “es esencial reducir los gastos del gobierno, especialmente en áreas donde ha aumentado muy rápidamente en los últimos años, especialmente salarios, jubilaciones y transferencias sociales”.

Solo queda por aprobar la reforma laboral, una suerte de nueva flexibilización que trae a la memoria los años duros del menemismo y el peor escándalo de la fugaz alianza que terminó con la renuncia de Carlos “Chacho” Álvarez a la vicepresidencia.

No hace falta ir tan lejos en el tiempo. Se puede mirar cerca en la geografía. En el Brasil de Michel Temer, las primeras consecuencias de la reforma laboral puesta en marcha en noviembre son contundentes: 12.292 empleos netos perdidos. El dato negativo puso fin a siete meses consecutivos de contrataciones e incumplió la estimación de la creación de 22.000 empleos.

El Gobierno brasileño cree que pueden crearse 1,8 millones de puestos de trabajo en 2018 si es que la economía crece un 3%. Las expectativas son las mismas en Argentina.

De todos modos, economistas de distintas corrientes valoraron que el gobierno de Mauricio Macri haya relajado las metas, ya que la política de altas tasas que impuso el Banco Central favorece a la especulación financiera y frena la inversión productiva. Y, como reconoce en forma tácita el propio Gobierno, ha fracasado.

En el Gobierno provincial consideran que la decisión fue adecuar las metas a la realidad. “Las tasas más bajas favorecerán la inversión y no la especulación. El dólar mantendrá una tendencia alcista ayudando al comercio exterior y se abarata el costo del crédito”, explicó el secretario de Hacienda, Adolfo Safrán.

La confianza es que un dólar más alto, favorezca las exportaciones misioneras, ya beneficiadas además con la rebaja de Ingresos Brutos al sector industrial y las retenciones. El peligro, a contramano, es que suba del dólar se traslade a precios, lo que hará caer las consecuencias en el consumidor.

Es cuestión de teoría económica. El Gobierno nacional cree que siendo generoso con los sectores industriales y exportadores, vendrá el mentado efecto derrame a generar empleo e inversiones.

Lo mismo entiende sobre la reforma fiscal que tiene amplios beneficios para los sectores más altos de la economía, pero un costo fiscal que recae básicamente sobre las provincias, que deben resignar recursos a costa de un prometedor crecimiento que devuelva recaudación a través de una mayor actividad. Para eso, confianza ciega, la economía debería crecer a un ritmo de 3,5 por ciento anual durante un quinquenio como mínimo.

Pero si algunos pagan menos, otros deben pagar más. La reforma fiscal carga todo el peso sobre las provincias, mientras que dilata las rebajas de Nación en los próximos cinco años. El déficit fiscal marca los tiempos. En Buenos Aires y Capital Federal disimulan la rebaja de Ingresos Brutos con subas en el Inmobiliario.

En Misiones la pérdida de recaudación se compensará con una suba de Ingresos Brutos al comercio mayorista –y otras modificaciones-. La decisión de la Dirección General de Rentas sorprendió a propios y extraños. Pero en realidad, estaba implícita en el Pacto Fiscal impuesto por el Gobierno nacional a las provincias. En ese texto todavía queda margen para un aumento: la alícuota mayorista pasó del 3,5 al 4,5 y el acuerdo nacional establece un techo de cinco por ciento.

El problema es que la Provincia y, especialmente Posadas, sufren una sangría inestimable por las asimetrías de frontera. La Cámara de Comercio capitalina que se enteró ya con la noticia publicada, advirtió que la suba se trasladará a precios y será, inevitablemente, absorbida por el consumidor. La Confederación Económica de Misiones advirtió que el aumento lastima la débil competitividad del sector que más empleo genera en la provincia.

De nuevo, la teoría. En el Gobierno provincial piden calma y evaluar bien los costos. Advierten que con la baja de impuestos a la industria deberían bajar los precios en la etapa previa del proceso de comercialización, por el efecto cascada que tanto menciona la teoría económica.

Comerciantes y empresarios reiteran a coro que en lugar de extenuar al comercio, se podrían obtener recursos del sector inmobiliario sin siquiera aumentar impuestos, sino actualizando valores de mercado. El Pacto Fiscal va en sentido inverso, bajando tributos.

Los cambios impositivos, conocidos en el último día hábil del año, prometen generar un enero intenso. Las diversas cámaras empresarias buscarán convencer al Gobierno provincial de retroceder las subas. La paradoja es que el mismo sector que alentó la llegada del cambio y que en octubre ratificó su voto en Posadas, es el que ahora pretende mitigar las consecuencias de su modelo económico. Como sea, las definiciones se tomarán después del brindis. Que sea un buen 2018.

En el rubro préstamos personales, el Banco Macro registró un crecimiento anual que fue superior al 50 por ciento. En este sentido se consideró la variación de saldo de la cartera de préstamos personales del 31/12/2016 al 18/12/2017.

En cuanto a los créditos Hipotecarios, en 2017 se han colocado más de 2620 préstamos por importes de cartera superiores a $3.070 MM.

Los créditos para la producción a nivel nacional también experimentaron importantes avances.

Al 30 de noviembre de 2017, los créditos para micro emprendimientos y Pymes totalizaron los 12.902 millones de pesos, con una variación anual del 23,9 por ciento.

Los préstamos al agro, por su parte, al 30 de noviembre alcanzan los 10.467 millones de pesos, lo que implica un aumento del 27,1 por ciento en comparación con igual periodo de 2016.

Finalmente, los créditos a mediana y grandes empresas, al 30 de noviembre, totalizan los 13.027 millones de pesos.

Las perspectivas para 2018 mucho dependen del rumbo que el Gobierno pueda imprimirle a la economía, afirmado como está en el éxito electoral de octubre, pero enfrentando una situación todavía muy compleja.

Preocupan particularmente el déficit fiscal que es muy alto, la inflación que cuesta dominar, la consecuente velocidad del endeudamiento público, y un incipiente pero explicable déficit de balanza comercial que bloquea uno de los caminos más genuinos para que el país se haga de divisas. Los precios relativos siguen muy distorsionados, consecuencia en gran medida del descalabro que dejó el gobierno anterior. No obstante seguimos teniendo confianza en el país, en su gente y en sus recursos, y somos optimistas sobre el futuro inmediato.

Las proyecciones dependen de esas variables. La economía Argentina tiene grandes desajustes y básicamente el gran desajuste es el déficit fiscal, será fundamental seguir combatiéndolo para bajar la inflación, generar crecimiento económico y mejorar las tasas de interés.

Ya en varias oportunidades hemos afirmado que la historia demuestra que la economía argentina funciona bien cuando se da la ocurrencia simultánea de tres “fundamentals”, que son tipo de cambio competitivo, superávits gemelos, fiscal y comercial, y una inflación baja no superior a un dígito anual. Si repasamos la situación actual, vemos que estos tres “fundamentals” hoy no están bien.

En efecto, son varios los sectores, sobre todo los exportadores y en particular, sorprendentemente, algunos de los ligados al sector agropecuario, que señalan que el tipo de cambio se ha quedado atrasado. El déficit fiscal es muy alto y obliga al gobierno a endeudarse, en gran medida en el exterior. Todavía la relación deuda pública externa sobre PIB es baja, pero si no se morigera el déficit, el ratio va a tender a empeorar.

Ya comentamos que la balanza comercial arroja saldo negativo, con lo que el país no genera divisas genuinas sino que, por el contrario, las consume. En lo que hace a la inflación vemos los esfuerzos que se hacen por contenerla, pero todavía es muy elevada, lejos de un dígito anual.

Sabemos que estos desequilibrios indeseados en los “fundamentals” no se corrigen en poco tiempo y con medidas aisladas. Pero nuestra recomendación es comenzar a recorrer el camino que nos lleve a recuperar la vigencia de lo que hemos alguna vez llamado el “trípode virtuoso”.

Misiones es para Banco Macro una provincia que tiene todo para crecer, lo reafirmamos. La provincia tiene mucho potencial: desde el turismo hasta la agroindustria y en Misiones vamos a seguir invirtiendo para acercar nuestros servicios a todos los misioneros.

Durante el año 2018 Banco Macro desarrollará una estrategia abarcativa e integradora. Buscaremos ampliar la presencia del Banco en aquellas localidades que han crecido exponencialmente, y a su vez generar oportunidades para seguir mejorando la atención de nuestros clientes y de toda la comunidad.

Tenemos previsto continuar mejorando la atención a nuestros clientes mediante la instalación de tecnología de punta que permita modernizar las sucursales e incorporar nuevas unidades de negocios para estar siempre cerca y acompañar el crecimiento de las comunidades donde estamos presentes.

Nuestro objetivo es ofrecer servicios financieros en cantidad, de calidad, con costos competitivos y promoviendo la educación e inclusión financiera.

En esta línea, con una inversión muy importante podemos anticipar que estaremos inaugurando una nueva sucursal en la localidad de San Antonio y trasladaremos nuestra sucursal Wanda a un edificio propio construido bajo un diseño funcional acorde a las necesidades de los clientes.

Será un año en el que se podrá mucho énfasis en la tecnología, en las aplicaciones y -sobre todo- en la experiencia de usuario en la App de Banco Macro y en la Banca Internet. También se buscará facilitar las operaciones de nuestros clientes con exigentes estándares de calidad, agilidad y eficiencia, siguiendo la premisa característica de la entidad: “hacerle la vida más fácil a sus clientes”.

Desde el año 2011 en adelante los años impares, tal como el presente, se caracterizaron por ser de crecimiento económico a consecuencia del estímulo que adoptaba el sector público en la demanda agregada por las elecciones de medio término y las presidenciales, como ser, 2011 (+6), 2013 (2,41 %) y 2015 (+2,65 %), en tanto que, en los años pares que no hay elecciones se caracterizaron por ser recesivos en términos económicos y por tal la producción de bienes y servicios se desplomaba con respecto al año anterior 2012 (-1,03%), 2014 (-2,51%) y 2016 (-2,25%), pero el año que viene todo apunta a revertirse dicha tendencia ¿Por qué?

En la conferencia de prensa efectuada por Marcos Peña, Nicolás Dujovne, Luis Caputo y el presidente del Banco Central, Federico Sturzenegger anunciaron el aumento de la meta inflacionaria prevista por la entidad bancaria para el próximo año que era de un rango del 8- 12% para subirla al 15 % anual, eliminando así las bandas de inflación estipuladas inicialmente que para el 2019 alcanzaban a un dígito.

Esta medida particularmente pretende la coordinación de la política fiscal y la monetaria para que estén en la misma sintonía y con metas más congruentes a la realidad, debido a que en la presentación del Presupuesto Nacional que ya fue sancionado con fuerza de Ley, la inflación que proyecta el Ministro Dujovne es del 15,7% para el año 2018 y por tal, los recursos tributarios estimados están claramente correlacionados con la variaciones de precios a consecuencia de que un gran volumen de estos resultan de una alícuota (porcentaje) sobre nivel de ventas de los bienes y servicios que se intercambian en la economía, en tanto, que el BCRA con su clara independencia determinada en su Carta Orgánica adopta una serie de políticas en el marco de sus competencias para alcanzar una inflación menor, que en el corriente año no pudo cumplir por una diferencia de más de 7 %, visto que la meta era del 17 % y cerrará en un 25 %.

Ahora bien, visto que el BCRA alzo su meta particular, se entiende que no adoptará el mecanismo de elevadas tasas de interés en las LEBACS que emite con la finalidad de esterilizar la cantidad de dinero en circulación y de enfriar la economía, que genera un estímulo a la inversión en el mercado financiero (no crea puestos de trabajo) por el rendimiento positivo en términos reales que otorga dicho título sin ningún tipo de riesgo de incobrabilidad, atentando negativamente contra la estimulación de la inversión en la economía real (construcciones, adquisiciones de bienes de capital, entre otros) debido a que este componente de la demanda agregada es influido de manera negativa por la tasa de interés (costo financiero), que si crea puestos de trabajo.

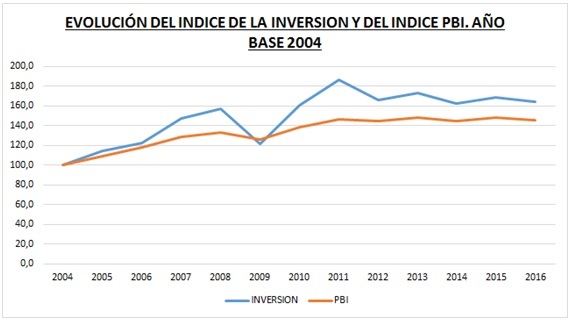

En tal sentido, la INVERSIÓN que es la variable clave para el crecimiento económico del año venidero, debido a que la demanda por parte del sector público se mantendrá constante en términos reales (con probabilidad de reducción), el consumo privado crecerá al igual que este año si cierra con un incremento del salario real, las exportaciones netas seguirán siendo negativas (compramos más al mundo de lo que le vendemos) hasta tanto no tengamos un tipo de cambio competitivo, con la aclaración que la subida del dólar en las últimas dos semanas previas al presente artículo aún lo mantienen por debajo de la inflación.

¿De qué depende la inversión?

Toda inversión se realiza con la finalidad de obtener ingresos adicionales y por ello, depende positivamente de los ingresos que genera el nivel de actividad económica, es decir, a medida que el PBI crece la inversión crecerá, dado que el empresario no construiría un edificio, adquirirá unas máquinas, ampliará su fábrica, si no tiene una estimación positiva en cuanto a la existencia de los compradores de lo que el produce, pudiendo ser la demanda doméstica o internacional, el EMPRESARIO BUSCA UNA GANANCIA.

Se hace mención a que la inversión es más volátil, dado que si se analiza por ejemplo el impacto de la crisis internacional del año 2008 en EEUU que repercutió negativamente en la economía nacional en el 2009, el PBI cayó un 5,92 % en tanto que la INVERSION cayó 4 veces más con una reducción del 23,07 %.

El optimismo es clave para la inversión porque si el empresario, espera que la economía crecerá el año que viene, sabrá que la demanda de los bienes y servicios que venda aumentaría y por lo tanto, obtendrá un mayor retorno y recuperará su inversión.

El Gobierno Nacional, conjuntamente con las Provincias, para dotarles de mayor competitividad y sabiendo que los costos influyen en la rentabilidad del negocio, haré mención a las cuestiones que se reducirán (o se espera) para el año 2018:

Con el ajuste de la meta inflacionaria del BCRA se espera, que reduzca su tasa de interés y en tal sentido, los créditos financieros que son indispensables para el apalancamiento y crecimiento de la Inversión y el consumo de bienes durables, crecerá.

El Senado al convertir en Ley la Reforma Tributaria días atrás, oxigenará y dotará levemente de una mayor competitividad a las empresas debido a las posibilidades de tomarse a cuenta de ganancias lo pagado en concepto del impuesto al cheque, menor alícuotas para las ganancias reinvertidas, devolución anticipada del crédito fiscal cuando el crédito fiscal es originado por inversiones, entre otros.

Cabe resaltar que también las construcciones privadas relacionadas a los créditos hipotecarios para los años venideros seguramente serán un factor dinamizador de la económica debido a la reducción potencial del costo financiero (por baja de la tasa de interés del BCRA) y la exención del impuesto a los ingresos brutos para esta operatoria que será a partir del 1 de enero del 2018.

En virtud de lo comentado, la inversión se espera que para el 2018 crecerá por encima del 9 %, representando así el componente de la demanda agregada con mayor incremento.

¿En términos Generales?

Este año fue dinámico en cuanto a acuerdos, estará cerrando con un crecimiento económico del 3 %, se espera para el 2018 un crecimiento en la misma cuantía, con un dólar promedio de $ 20 que surge de acuerdo a la alteración de la oferta de divisas a consecuencia del financiamiento del déficit fiscal con deuda externa y una inflación con la misma pauta que la nacional del 15,7 % siempre que se cumplan con las metas fiscales, el BCRA no reduzca su postura y el mercado de trabajo cierre unas paritarias acorde a estas expectativas, sin una coordinación, la meta no se cumplirá.