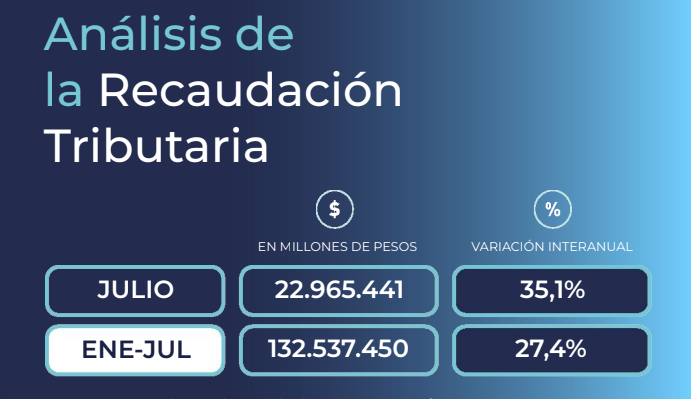

La recaudación tributaria llegó a $22,97 billones en julio y Ganancias explicó el salto

La recaudación tributaria nacional alcanzó en julio los $22,965 billones, con un incremento nominal del 35,1% respecto del mismo mes de 2025. El resultado marca una mejora en los ingresos fiscales, aunque su composición revela que una parte sustancial del crecimiento responde a factores de calendario y no exclusivamente a una expansión homogénea de la base tributaria. El informe mensual de ARCA señala que el mes estuvo incidido positivamente por el vencimiento especial del saldo de las declaraciones juradas de Ganancias y Bienes Personales correspondiente al período fiscal 2025, que un año atrás había operado en junio.

El principal motor del salto fue el Impuesto a las Ganancias. El tributo recaudó $5,111 billones y registró un crecimiento interanual del 64,7%. ARCA atribuyó el resultado a la prórroga excepcional del vencimiento para personas humanas y a mayores anticipos de sociedades, asociados al incremento del impuesto determinado correspondiente al período fiscal 2025. La comparación, por lo tanto, debe leerse con cautela: parte del crecimiento de julio refleja que recursos que habían ingresado en junio del año pasado fueron contabilizados este año en el séptimo mes.

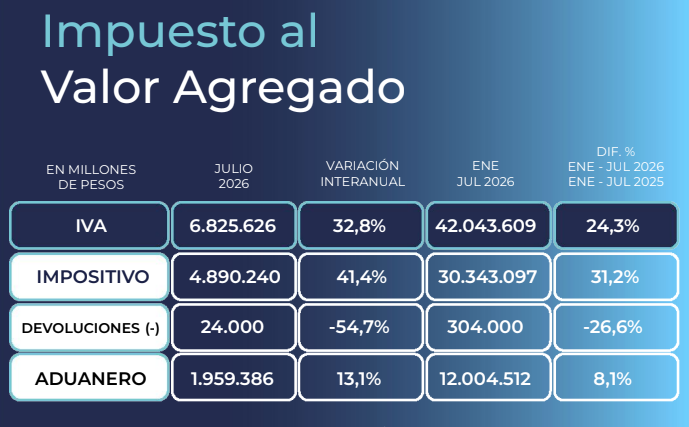

El segundo gran componente fue el IVA Neto, que aportó $6,826 billones y avanzó 32,8% interanual. Dentro del tributo, el IVA Impositivo aumentó 41,4%, mientras que el IVA Aduanero creció 13,1%. En el primer caso, ARCA registró efectos positivos vinculados con reafectaciones netas de saldos y negativos asociados al mayor acogimiento de deuda corriente a planes de pago y a mayores devoluciones del régimen de comercialización de granos. En el componente aduanero incidió negativamente un día hábil menos, aunque el incremento del tipo de cambio tuvo un efecto favorable.

La Seguridad Social también sostuvo el flujo de recursos. Los ingresos alcanzaron $6,301 billones, con una suba interanual del 29,4%. El organismo explicó que en julio ingresó la recaudación vinculada al pago del Sueldo Anual Complementario correspondiente a la primera mitad del año y que el aumento de la remuneración bruta promedio incidió favorablemente. El dato se produce además en un contexto en el que continúan vigentes mecanismos de incentivo a la formalización y regularización del empleo registrado.

La foto cambia cuando se observa el frente externo. Los Derechos de Exportación aportaron $1,192 billones y crecieron apenas 3,1% interanual, mientras que los Derechos de Importación y otros recursos registraron $575.667 millones, con una caída nominal del 2,3%. En las retenciones, ARCA señaló como factores negativos la elevada base de comparación y las menores alícuotas vigentes en 2026 para productos como soja, trigo y maíz. En particular, la alícuota para porotos de soja pasó de 33% en julio de 2025 a 24% en julio de 2026; para trigo y cebada, de 12% y 9,5% a 5,5%; y para maíz y sorgo, de 12% a 8,5%.

En las importaciones, además de un día hábil menos, incidió la cancelación de derechos mediante créditos por devolución del Impuesto PAIS. Durante julio también rigió una alícuota de 0% del Derecho de Importación Extrazona para teléfonos inteligentes y celulares portátiles. El resultado fue una contracción nominal de 2,3% en el mes, aunque el acumulado enero-julio que informa ARCA para este concepto muestra una variación positiva del 8,5%.

Otros tributos exhibieron incrementos relevantes, aunque con factores específicos detrás. Bienes Personales recaudó $171.056 millones, 69,2% más que un año atrás, nuevamente favorecido por el desplazamiento del vencimiento de las declaraciones juradas de personas humanas. El Impuesto a los Combustibles aportó $638.389 millones, con una expansión del 67,8%, explicada principalmente por las actualizaciones del tributo. En tanto, Créditos y Débitos sumó $1,545 billones, 18,7% más interanual.

El dato de julio, entonces, ofrece una señal de recuperación de los ingresos fiscales, pero también expone la importancia de separar crecimiento efectivo de recaudación y efectos de calendario. La fortaleza de Ganancias y Bienes Personales está directamente vinculada con vencimientos que cambiaron de mes, mientras que IVA y Seguridad Social aportan una lectura más vinculada con la actividad económica y el mercado laboral. A su vez, el menor dinamismo de los derechos de exportación refleja el nuevo esquema de alícuotas aplicado al complejo agroexportador.

Para las provincias, la composición de la recaudación también resulta relevante. El propio informe de ARCA detalla que una parte de los recursos tributarios integra los mecanismos de distribución federal, por lo que la evolución de impuestos como IVA, Ganancias, Bienes Personales y Combustibles tiene incidencia sobre los fondos que llegan a las jurisdicciones subnacionales. En consecuencia, la recuperación mensual no es solamente una variable fiscal nacional: también condiciona el margen financiero con el que provincias y municipios afrontan gasto, inversión y servicios públicos.

El desafío hacia los próximos meses será determinar cuánto de esta mejora puede sostenerse una vez normalizado el calendario de vencimientos. La recaudación de julio alcanzó un máximo nominal de $22,97 billones, pero la calidad de esa recuperación dependerá de que el crecimiento deje de descansar principalmente en movimientos administrativos y encuentre respaldo persistente en el consumo, el empleo formal, la actividad productiva y una base tributaria más amplia. Ese es el indicador que permitirá saber si el repunte fiscal constituye un cambio de tendencia o apenas una mejora puntual del calendario tributario.