ARCA activa el nuevo esquema de control tras la “inocencia fiscal”

La Agencia de Recaudación y Control Aduanero (ARCA) decidió moverse antes que el calendario y, con tres meses de anticipación, puso en línea los aplicativos para las declaraciones juradas de Ganancias y Bienes Personales del período fiscal 2025. La decisión, inusual en la lógica operativa del organismo, no es meramente técnica: llega después de la entrada en vigencia de la ley de “inocencia fiscal”, que elevó de forma exponencial las multas por incumplimientos formales. El movimiento abre una pregunta en el frente tributario: ¿se trata de facilitar el cumplimiento o de blindar la capacidad sancionatoria del Estado?

Un cambio operativo que reconfigura el vínculo con el contribuyente

El dato rompe la inercia administrativa. Históricamente, los sistemas se habilitaban cerca de los vencimientos. Esta vez, ARCA adelanta el proceso y habilita una ventana más amplia para que personas físicas y contadores preparen la información.

En lo formal, la medida apunta a ordenar la carga de datos —ingresos, activos, consumos, retenciones y percepciones— y reducir inconsistencias. En lo político-administrativo, implica otra cosa: traslada la presión del último momento hacia una lógica de planificación, donde el margen de error se achica y la responsabilidad del contribuyente se amplifica.

El esquema inicial está dirigido a quienes tributan bajo el Régimen General y funciona de manera íntegramente digital mediante Clave Fiscal. Es decir, consolida el proceso de digitalización plena del vínculo entre el Estado y el contribuyente.

La “inocencia fiscal” como telón de fondo

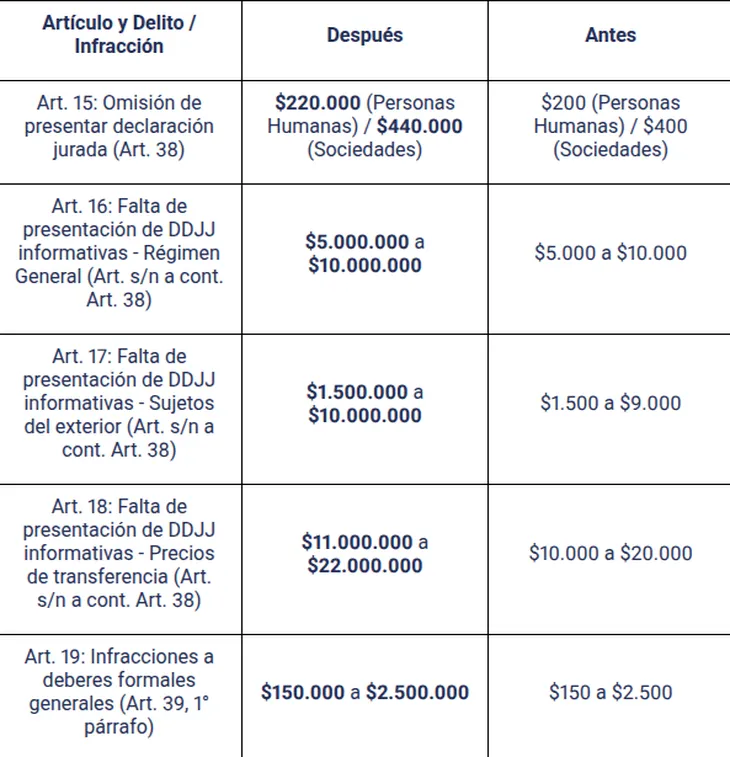

El cambio operativo no se entiende sin la reforma normativa que lo precede. La ley de Presunción de Inocencia Fiscal (Ley 27.799) modificó de manera drástica el régimen sancionatorio por infracciones formales.

Desde el 2 de enero de 2026, las multas se actualizaron con incrementos promedio del 75.000% y, en algunos casos, superiores al 100.000%. El salto es significativo: la omisión de presentar una declaración jurada pasó de $200 a $220.000 para personas físicas, y de $400 a $440.000 para empresas.

La ecuación es clara. Con sanciones de esa magnitud, el margen de tolerancia del sistema se reduce al mínimo. En ese contexto, la anticipación de los aplicativos funciona como una señal doble: más tiempo para cumplir, pero menos margen para incumplir.

Repercusiones: control más rígido y profesionalización del cumplimiento

El nuevo esquema reconfigura la relación de fuerzas en el sistema tributario. Por un lado, fortalece la capacidad de control del organismo recaudador, que ya no depende de la congestión de última hora para detectar inconsistencias. Por otro, obliga a contribuyentes y asesores a elevar el estándar de cumplimiento.

El impacto es especialmente relevante para el ecosistema profesional. Contadores y estudios impositivos ganan tiempo operativo, pero enfrentan un riesgo mayor ante errores formales. La carga ya no está solo en liquidar correctamente, sino en hacerlo dentro de un esquema donde el costo del incumplimiento es sustancialmente más alto.

Al mismo tiempo, la decisión puede leerse como parte de una estrategia más amplia de ordenamiento fiscal. El organismo busca reducir la litigiosidad y mejorar la calidad de la información declarada, apoyándose en herramientas digitales y en un régimen sancionatorio más severo.

Sin embargo, no todos los instrumentos del nuevo esquema están activos. La Declaración Jurada Simplificada del Impuesto a las Ganancias, vinculada al incentivo para exteriorizar ahorros —el llamado “dólar colchón”—, aún no está disponible. Esa ausencia deja incompleto el tablero operativo del nuevo modelo.

Escenario abierto: entre la eficiencia y la presión fiscal

La anticipación de los aplicativos marca un movimiento táctico que combina modernización y endurecimiento. En el corto plazo, permitirá observar si efectivamente mejora la calidad de las presentaciones o si simplemente redistribuye la carga de trabajo.

En las próximas semanas, el foco estará en la respuesta del sistema: nivel de adhesión, volumen de presentaciones anticipadas y comportamiento de los contribuyentes frente al nuevo esquema de sanciones.

También quedará por ver cómo se integra la declaración simplificada y si logra complementar la estrategia oficial de formalización. Ese componente será clave para medir si el modelo apunta solo al control o también a ampliar la base de cumplimiento.

La política tributaria, una vez más, se juega en el equilibrio entre incentivo y sanción. Y ese equilibrio todavía está en construcción.