La deuda de países en desarrollo subió más de 5% en 2018, según Banco Mundial

El informe del Banco Mundial “Estadísticas de la deuda internacional de 2020”, muestra un aumento de los saldos de la deuda externa de los países de ingreso mediano y bajo, pero disminuyó el ritmo de aumento

- El creciente apetito por deuda denominada en yuanes está detrás del aumento del 15% del endeudamiento de China lo cual impulsó el alza global, dijo el BM en una nota.

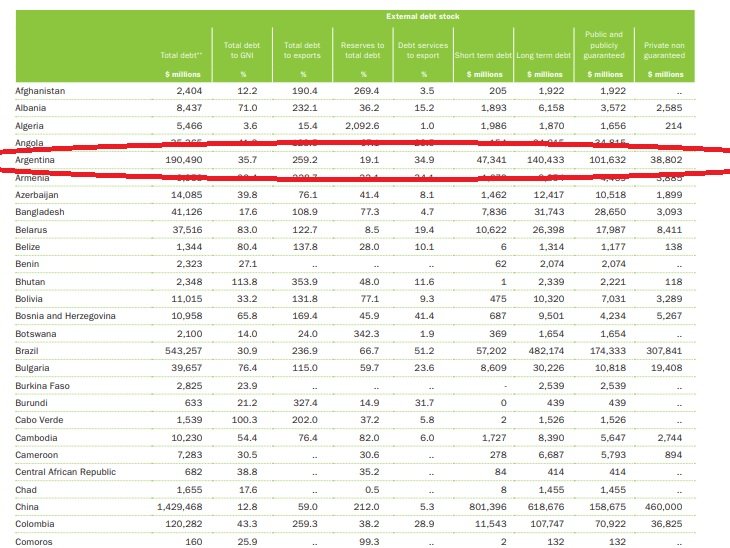

- Los préstamos de organismos multilaterales subieron 86% debido esencialmente al crédito de 57.000 millones de dólares que el FMI otorgó a Argentina.

- Excluyendo a los 10 principales prestatarios, la deuda externa creció solo 4%, dijo el BM. Esa decena de países la forman Sudáfrica, Argentina, Brasil, China, Rusia, India, Indonesia, México, Tailandia y Turquía.

En 2018, el valor total de la deuda de los países en desarrollo alcanzó los USD 7,8 billones, según el informe International Debt Statistics del Banco Mundial. El flujo de deuda neto cayó un 28 %, hasta alcanzar los USD 529.000 millones, y la carga de la deuda está en aumento.

Los saldos de la deuda externa de los países de ingreso mediano y bajo aumentaron un 5,2 % en 2018, hasta alcanzar los USD 7,8 billones, un ritmo más lento de acumulación que en 2017, según la publicación del Banco Mundial International Debt Statistics 2020 (Estadísticas de la deuda internacional de 2020). Sin considerar a los 10 prestatarios más grandes (Argentina, Brasil, China, India, Indonesia, México, la Federación de Rusia, Sudáfrica, Tailandia y Turquía), los saldos de deuda externa de los países de ingreso mediano y bajo subieron un 4 %.

Los flujos netos de deuda (desembolsos brutos menos pagos del principal) a los países de ingreso mediano y bajo cayeron un 28 % en 2018, hasta llegar a los USD 529 000 millones. Al mismo tiempo, los flujos netos de deuda (incluidos la deuda y el capital) a los países de ingreso mediano y bajo disminuyeron un 19 % en 2018, y un 29 % si no se considera a China.

Según la publicación International Debt Statistics 2020 (Estadísticas de la deuda internacional), del Banco Mundial, el año pasado la deuda externa total de los países de ingreso bajo y mediano aumentó un 5,3 %, hasta alcanzar los USD 7,8 billones, mientras que el flujo de deuda neto (desembolsos brutos menos pagos del principal) de acreedores externos cayó un 28 %, hasta llegar a USD 529 000 millones.

Aunque, en promedio, la carga de la deuda externa de los países de ingreso bajo y mediano fue moderada, desde 2009 varios países han experimentado un deterioro de la trayectoria de la deuda, según el informe. La proporción de países de ingreso bajo y mediano con una relación entre deuda e ingreso nacional bruto (INB) por debajo del 30 % se redujo al 25 %, en comparación con el 42 % registrado 10 años atrás. De manera similar, la proporción de países con una relación alta entre deuda y exportaciones ha aumentado.

“Para crecer con mayor rapidez, muchos países en desarrollo necesitan más inversiones que se adapten a sus objetivos de desarrollo”, expresó David Malpass, presidente del Grupo Banco Mundial. “La transparencia respecto de la deuda debería alcanzar todas las formas de compromisos gubernamentales, tanto las explícitas como las implícitas. La transparencia es fundamental a la hora de atraer más inversiones y lograr una asignación eficiente de capital, y estos son aspectos esenciales en nuestro trabajo para mejorar los resultados en materia de desarrollo”.

En China, se observó un incremento del 15 % en el valor total de la deuda, provocado por el apetito de los inversionistas por los activos denominados en renminbi. Sin considerar a los 10 prestatarios más grandes (Argentina, Brasil, China, India, Indonesia, México, la Federación de Rusia, Sudáfrica, Tailandia y Turquía), los valores totales de deuda externa subieron un 4 %. En 2018, el monto de la deuda de los países de África al sur del Sahara, con la excepción de Sudáfrica, aumentó un 8 % en promedio, y, desde 2009, el valor de la deuda externa se ha duplicado en más de la mitad de los países de la región.

El flujo de deuda neto a países de ingreso bajo y mediano de parte de acreedores multilaterales aumentó un 86 %, principalmente debido al apoyo del Fondo Monetario Internacional a Argentina. Sin considerar dicho préstamo, el flujo de deuda neto de acreedores multilaterales a otros países de ingreso bajo y mediano no cambió en comparación con el año anterior. Se produjo una disminución de los préstamos otorgados por acreedores que no son miembros del Club de París a países que pueden recibir financiamiento de la Asociación Internacional de Fomento, el fondo del Banco Mundial para los países más pobres. La proporción de nuevos compromisos de los acreedores bilaterales que no son miembros del Club de París cayó hasta alcanzar el 17 % (lo que representa una disminución continua respecto del 43 % registrado en 2010), mientras que, en el caso de los acreedores bilaterales del Club de París, dicha proporción permaneció fija en un 12 %.

Esta edición de International Debt Statistics por primera vez presenta un desglose de la deuda pública y la deuda con garantía pública, la deuda del Gobierno y otras deudas del sector público, y también la deuda privada con garantía gubernamental. Como resultado, hay información disponible no solo sobre la deuda gubernamental, sino también sobre los pasivos contingentes explícitos de los Gobiernos.

“Con el paso del tiempo, los patrones de préstamos y los instrumentos de deuda cambiaron, al igual que la profundidad y el alcance del informe International Debt Statistics”, expresó Haishan Fu, directora del Grupo de Gestión de Datos sobre el Desarrollo del Banco Mundial. “Lo que no ha cambiado es el objetivo principal del informe: brindar información integral y oportuna sobre la deuda externa de países de ingreso bajo y mediano para respaldar la gestión de la deuda y las decisiones normativas conexas”.

En 2018, la emisión de bonos por parte de países de ingreso bajo y mediano, fuente primaria de financiamiento externo para algunos países, cayó un 26 %, hasta alcanzar los USD 302 000 millones, en medio de una agudizada incertidumbre mundial, mercados de capitales más ajustados y descensos de categoría en la calificación de créditos. Sin embargo, los países de África al sur del Sahara, con la excepción de Sudáfrica, superaron el récord al emitir bonos por USD 17 000 millones. Las emisiones de 2018 tuvieron vencimientos de mayor extensión y una suscripción en exceso de la emisión de todas ellas.

En 2018, el flujo financiero neto a países de ingreso bajo y mediano, incluidos la deuda y el capital, cayó un 19 %, hasta llegar a USD 1 billón. Con la excepción de China, que representa la mitad del flujo de deuda neto y un 43 % del flujo de capital neto, el flujo financiero neto a los países de ingreso bajo y mediano cayó un 28 %.

Los indicadores de deuda indican que la carga de la deuda quizás está contribuyendo a las vulnerabilidades económicas.

Por ejemplo, aunque la relación promedio entre deuda externa e ingreso nacional bruto (INB) de los países de ingreso mediano y bajo se mantuvo estable en un moderado 26 %, si no se considera a China que tiene una deuda externa baja en relación con el INB (14 %), la relación entre deuda e INB de los países de ingreso mediano y bajo promedió casi un 35 %.

También, nuevamente sin incluir a China que tiene una deuda externa baja en relación con las exportaciones (68 %), la relación entre deuda y exportaciones entre los países de ingreso mediano y bajo llegó a un 120 %.

Además, hay más países que registran mayores niveles de deuda en relación con el INB. Desde 2009, una menor proporción de países de ingreso mediano y bajo tienen relaciones entre deuda e INB por debajo del 30 % (la proporción se redujo al 25 % en 2018, en comparación con el 42 % registrado hace 10 años). Y, en los últimos 10 años, la proporción de países con relaciones entre deuda e INB por sobre el 60 % ha aumentado al 30 %, y la proporción de países con relaciones entre deuda e INB por sobre el 100 % ha subido al 9 %.

Otro mensaje que se desprende de los datos es que una ralentización de los nuevos préstamos subraya las inquietudes de los inversionistas acerca de la sostenibilidad de la deuda en algunos de los países que reúnen las condiciones para recibir financiamiento de la Asociación Internacional de Fomento (AIF), el fondo del Grupo Banco Mundial para los países más pobres («que reciben solo financiamiento de la AIF»).

Los flujos netos de deuda a los países que solo pueden recibir financiamiento de la AIF aumentaron un 32 % en 2018, incrementando los niveles de deuda externa entre estos países en un 6 %, hasta llegar a los USD 388 000 millones. Los saldos de deuda externa combinados entre los países que solo pueden recibir financiamiento de la AIF se han duplicado desde 2009. Sin embargo, los compromisos de nuevos préstamos externos de entidades del sector público cayeron casi un 4 %, hasta alcanzar los USD 45 800 millones en 2018.

En el informe también se indica que se produjo una disminución de los préstamos otorgados por acreedores que no son miembros del Club de París a economías que solo pueden recibir financiamiento de la AIF. La proporción de nuevos compromisos de los acreedores bilaterales que no son miembros del Club de París cayó hasta alcanzar el 17 % (lo que representa una disminución continua respecto del 43 % registrado en 2010), mientras que, en el caso de los acreedores bilaterales del Club de París, dicha proporción permaneció fija en un 12 %.