El BCRA flexibiliza el cepo, compró US$281 millones y busca sostener reservas sin perder control del dólar

El Banco Central de la República Argentina avanzó con un paquete de medidas que reconfigura el esquema cambiario en Argentina: flexibilizó el ingreso y uso de divisas, eliminó restricciones para personas físicas y empresas, y al mismo tiempo reforzó controles para evitar maniobras especulativas. La decisión se complementó con una compra de US$ 281 millones —la mayor del año— y un cierre del dólar en torno a $1.405, en un contexto donde la acumulación de reservas se convirtió en un eje central de la política económica.

El movimiento, formalizado a través de la Comunicación A8417, expone la tensión de fondo: avanzar hacia una normalización del mercado cambiario sin perder capacidad de intervención.

Cambios en el régimen cambiario: más flexibilidad para exportadores y empresas

El núcleo de la medida apunta a modificar incentivos en el mercado de divisas. A partir de ahora, las personas humanas que exportan bienes deberán ingresar los dólares al país, pero ya no estarán obligadas a liquidarlos en pesos. El cambio equipara su tratamiento al de exportaciones de servicios y busca mejorar la competitividad externa.

En paralelo, el Central extendió los plazos para el ingreso de divisas en operaciones entre empresas vinculadas: pasaron de 60 a 180 días para montos mayores y hasta 365 días en sectores específicos como indumentaria o industrias estratégicas. Esta decisión apunta a dar mayor previsibilidad financiera en cadenas productivas con vínculos internacionales.

También se habilitó el acceso al mercado de cambios para cubrir riesgos en deudas en monedas distintas al dólar, una herramienta clave para empresas con exposición cambiaria. A su vez, se facilitaron pagos de obligaciones negociables y la cancelación de deudas intrafirma bajo esquemas de refinanciación.

En términos operativos, el paquete busca destrabar flujos financieros que estaban limitados, sin liberar completamente el mercado.

Apertura para personas físicas y nuevos controles para evitar arbitraje

Uno de los cambios más visibles impacta en el consumo: se eliminó el límite de US$ 50 por extracción de efectivo en el exterior con tarjeta, una restricción que afectaba directamente a viajeros. La medida apunta a simplificar operaciones cotidianas fuera del país.

Sin embargo, la flexibilización convive con mayores controles. El BCRA amplió el alcance de la “restricción cruzada”, un mecanismo diseñado para evitar arbitrajes entre distintos tipos de cambio financieros.

Desde ahora, quienes transfieran dólares al exterior no podrán operar con títulos en moneda extranjera durante 90 días. La medida busca bloquear estrategias especulativas entre el dólar MEP y el contado con liquidación (CCL), reforzando el control sobre los flujos financieros.

El esquema muestra un patrón claro: cada apertura viene acompañada de nuevos “candados” regulatorios.

Reservas, dólar y estrategia oficial: el equilibrio en juego

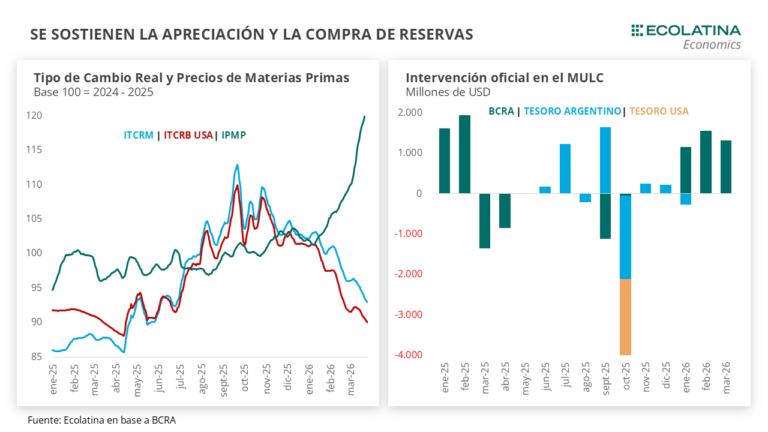

El trasfondo de las decisiones es la necesidad de fortalecer reservas. En la misma jornada en que se anunciaron los cambios, el BCRA compró US$ 281 millones, el mayor volumen en lo que va del año, acumulando cerca de US$ 5.000 millones desde el inicio del programa cambiario.

Parte de esos fondos, según lo informado, fueron utilizados por el Tesoro para afrontar vencimientos de deuda, lo que reduce el margen neto de acumulación.

El comportamiento del dólar —que cerró en torno a $1.405— refleja una dinámica contenida en el corto plazo, aunque condicionada por múltiples variables: ingreso de divisas del agro, expectativas financieras y consistencia del esquema regulatorio.

Incentivos, control y señales al mercado

Las medidas reconfiguran incentivos para distintos actores: Exportadores: ganan flexibilidad al no estar obligados a liquidar divisas, lo que puede mejorar márgenes y timing financiero. Empresas: acceden a herramientas para gestionar riesgos cambiarios y deudas, clave en un contexto de volatilidad. Personas físicas: ven simplificadas operaciones en el exterior. Mercado financiero: enfrenta mayores restricciones para arbitrajes, lo que limita estrategias especulativas.

Desde el punto de vista macroeconómico, el objetivo es doble: incentivar la oferta de dólares genuinos y evitar tensiones en los mercados paralelos.

Impacto potencial en economías exportadoras del NEA

Si bien las medidas no tienen un enfoque territorial específico, su impacto potencial alcanza a regiones exportadoras como Misiones y el NEA. Sectores vinculados a economías regionales podrían beneficiarse de la mayor flexibilidad para administrar divisas, especialmente en actividades con inserción internacional.

No obstante, el efecto dependerá de la capacidad real de exportación y de las condiciones de competitividad de cada cadena productiva.

Reservas, confianza y sostenibilidad del esquema

El nuevo paquete del BCRA refuerza una estrategia gradualista: avanzar en flexibilizaciones sin desarmar completamente los controles. La clave estará en sostener el ingreso de divisas y evitar desbordes en los tipos de cambio financieros.

Las próximas semanas estarán marcadas por tres variables: la liquidación del agro, la evolución de las reservas netas y la reacción del mercado ante el nuevo equilibrio entre apertura y regulación.

El resultado de esa combinación definirá si el esquema logra consolidarse o si vuelve a tensionarse.