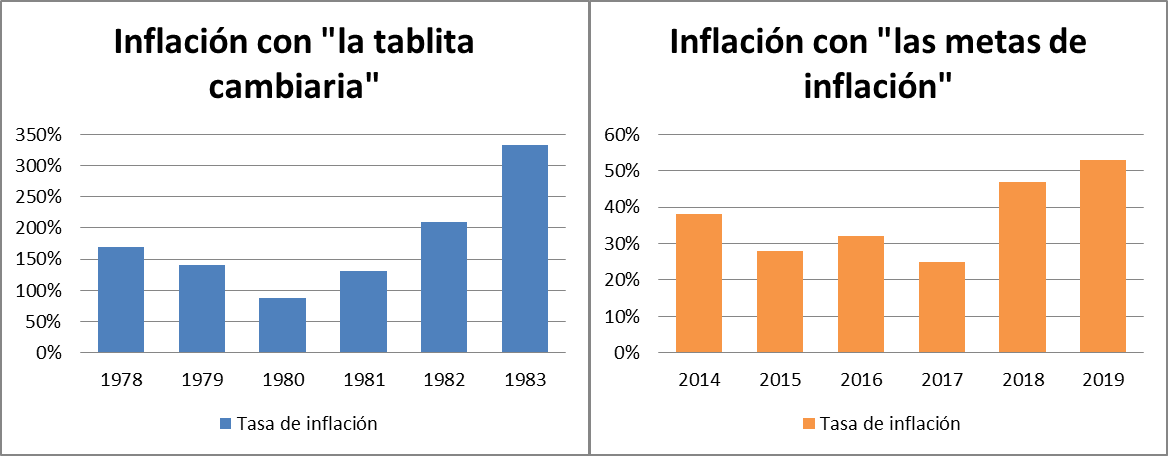

Arriazu: “El dólar no superará el techo de la banda y es momento de hacer carry trade”

El economista Ricardo Arriazu, uno de los referentes más influyentes para el presidente Javier Milei y el círculo financiero, aseguró que el Banco Central cuenta con reservas suficientes para sostener el tipo de cambio dentro de la banda acordada con el FMI. Pese a la desconfianza de los inversores, recomendó aprovechar las altas tasas en pesos y anticipó un alivio cambiario para 2026 gracias a una mejora en la cosecha.

En un panel organizado por la Cámara de Agentes de Bolsa, donde compartió escenario con el politólogo Sergio Berensztein, Ricardo Arriazu cuestionó varias de las medidas implementadas tras la liberación del cepo cambiario, en particular el esquema de bandas de flotación acordado con el Fondo Monetario Internacional.

“El dólar no puede flotar en Argentina porque es unidad de cuenta. Ir al esquema de bandas nos costó más inflación que la que hubiéramos tenido en otro escenario y, además, la economía tocó un techo en febrero y ahora empezó a caer”, afirmó.

Aun así, recomendó aprovechar el marco vigente: “El Gobierno está comprometido a que el dólar no supere el techo de la banda y tiene de sobra para evitarlo. Todo el mundo tendría que estar haciendo carry trade”, señaló Arriazu.

Actualmente, el techo de la banda cambiaria ronda los $1.460. El Banco Central, según detalló el economista, dispone de USD 25.000 millones líquidos para defender ese límite, frente a vencimientos de apenas USD 1.800 millones hasta fin de año.

Tasas en alza y desconfianza del mercado

El “apretón monetario” del Banco Central se tradujo en un aumento de las tasas de interés, incentivando el rendimiento en pesos frente a la devaluación. Ayer, los bancos ofrecieron una Tasa TAMAR del 64% anual para depósitos de grandes inversores, mientras que el Tesoro colocó LECAP al 75,6% anual efectiva con vencimiento en septiembre.

Pese a estas condiciones favorables para el carry trade, Arriazu reconoció que la confianza de los inversores sigue siendo muy baja: “Este techo está aprobado por el FMI y tienen los dólares para defenderlo. ¿Por qué la gente duda? Por la política”.

Advirtió que persiste lo que definió como “riesgo Argentina”, más allá de las tensiones ideológicas: “Más que riesgo K, yo diría que es directamente riesgo argentino. Mucho más cuando vemos cómo el Congreso aprueba leyes que sólo buscan empujar a un nuevo default”.

Perspectivas para 2026 y riesgos latentes

De cara al próximo año, Arriazu se mostró moderadamente optimista. Pese a las pérdidas por las inundaciones, estimó que la recomposición de la humedad de los suelos permitirá un incremento de USD 6.000 millones en la cosecha 2026, generando un alivio en el frente externo.

En paralelo, sostuvo que sigue en pie la expectativa de una baja del riesgo país, lo que habilitaría al Gobierno a recuperar el acceso al financiamiento internacional.

Sin embargo, advirtió sobre riesgos de corto plazo:

- El traspaso del dólar a los precios no está cerrado: “Lo que ocurrió fue que bajaron los precios internacionales de muchas materias primas y eso se trasladó al mercado local”.

- Muchas empresas aún cargan con sobrestock, lo que obliga a reducir precios para sostener ventas.

- El propio Gobierno, según su visión, preferiría un tipo de cambio más bajo, en torno a los $1.320.

Arriazu cerró con un mensaje doble: confianza en la capacidad del Banco Central para sostener el esquema cambiario, pero escepticismo frente al comportamiento político del país: “El problema central es que los inversores no creen que Argentina pueda sostener un verdadero cambio”.