La Bolsa de Comercio de Rosario advirtió que la geopolítica volvió a ocupar el centro de la escena agrícola mundial. La tensión comercial entre Estados Unidos y China, la crisis hídrica sobre el trigo norteamericano y la fuerte apuesta alcista de los fondos especulativos en Chicago alteran el equilibrio del mercado y abren una ventana para Sudamérica, incluida Argentina.

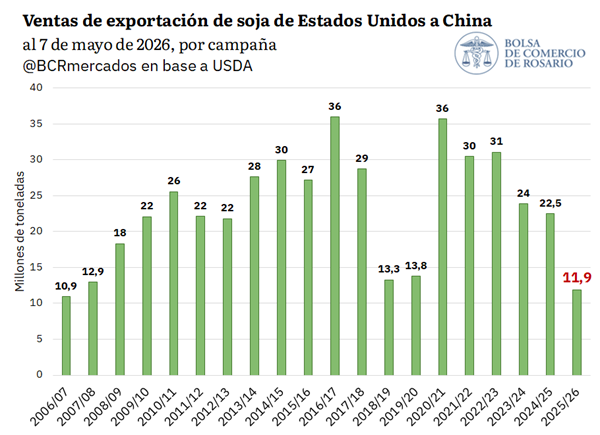

La cumbre entre Donald Trump y Xi Jinping volvió a poner al comercio agrícola en el núcleo de la disputa estratégica entre las dos mayores potencias del mundo. Según el informe de la Bolsa de Comercio de Rosario (BCR), las compras chinas de soja estadounidense atraviesan uno de sus niveles más bajos en casi dos décadas, mientras Brasil consolida su liderazgo exportador y Argentina recupera margen para volver a colocar mayores volúmenes de soja en el mercado asiático.

El dato político detrás del movimiento comercial es relevante: China llega a la negociación con stocks récord de soja en puertos y con una dependencia menor de Estados Unidos gracias a la cosecha histórica brasileña. Esa combinación debilita el poder de presión comercial de Washington y reconfigura el mapa global de abastecimiento.

La geopolítica define el rumbo de los granos

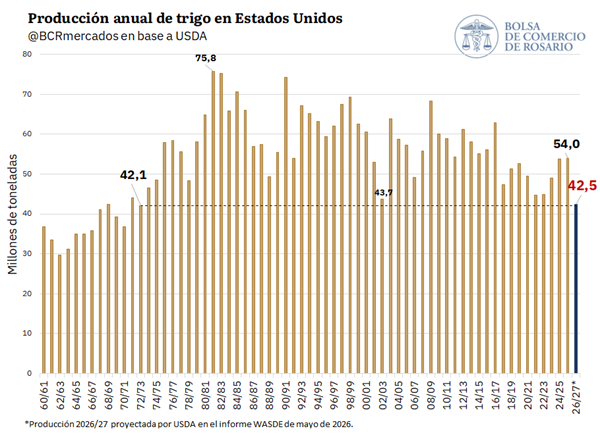

Con la cumbre entre Trump y Xi Jinping en el centro de la escena, el USDA dio sostén al trigo al proyectar para 2026/27 la producción estadounidense más baja desde 1973. Los fondos en Chicago acumulan a mayo la apuesta alcista más alta de la historia.

Las compras chinas de soja estadounidense, bajo serias dudas

El foco de los mercados esta semana estuvo puesto sobre la cumbre entre Trump y Xi-Jinping en China, que tuvo como uno de los capítulos más importantes en lo que respecta al agro las negociaciones por el futuro de las compras de soja de China a Estados Unidos.

Como poder de fuego, el gigante asiático está bien abastecido de porotos registrando los stocks de soja en puertos chinos son los más altos de la historia, alcanzando 8,6 millones de toneladas, según Refinitiv, al tiempo que la cosecha récord en Brasil habilita el abastecimiento desde países proveedores sustitutos.

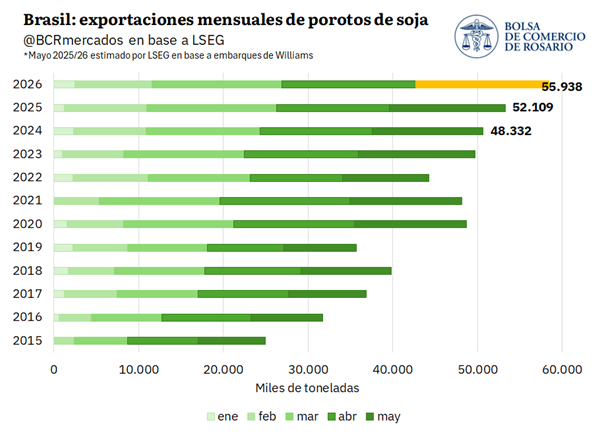

En efecto, Brasil embarcó cerca de 55,93 Mt en soja desde enero a la fecha, un récord histórico para el acumulado de los primeros cinco meses del año.

Como contracara, hasta el 7 de mayo Estados Unidos vendió a China 11,87 millones de toneladas de porotos, consolidando su nivel más bajo desde la 2006/07 y cerca de la mitad de lo exportado para la misma altura de la campaña 2024/25.

En este escenario de menores compras chinas de soja estadounidense y un mayor interés por la producción sudamericana, la ventana también queda abierta para que Argentina vuelva a vender grandes volúmenes de la materia prima al gigante asiático. Hacia adelante quedará por seguir la evolución de las ventas hacia ese destino, que difícilmente alcancen lo visto en 2025, pero aun así podrían ser significativas.

El trigo en Estados Unidos sufre del déficit hídrico

Las cifras reveladas en el informe WASDE del martes fueron sorpresivas para el sector. En esta edición, el USDA reveló sus primeras proyecciones de oferta y demanda para la nueva campaña 2026/27. Si bien entre los analistas ya era bien sabido que habría una reducción en la cifra de producción, y una pista para ello se encontró en el informe Outlook de febrero – que arrojó que el área sembrada de con trigo sería la más baja desde 1919-, no veían venir la cifra que finalmente arrojó el informe.

La perspectiva preliminar de producción de trigo en febrero era de 50,6 Mt, aunque con el pasar de las semanas y observando la complicada coyuntura climática de sequía que atravesaban los cultivos, el guarismo fue puesto en duda por los técnicos. De esta forma, los analistas apostaron a menos y estimaban una cosecha norteamericana 2026/27 en 47,2 millones de toneladas. Sin embargo, USDA terminó proyectando una cosecha trigo de 42,5 Mt para la 2026/27. De concretarse, esta cifra representaría un recorte productivo de 21% respecto a la 2025/26 y sería el valor más bajo desde la campaña 1972/73.

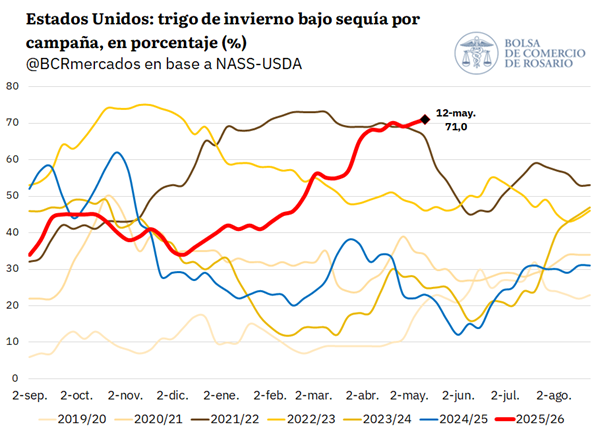

El gran recorte a la cifra de producción se enmarca en la compleja coyuntura climática que afecta al trigo de invierno norteamericano. En los últimos meses el agro norteamericano siguió con cierta preocupación el desarrollo del cultivo, viendo como dos variables evolucionaban negativamente: por un lado, el trigo en condiciones buenas a excelentes decrecía semana a semana, y por el otro, como el trigo bajo sequía crecía sin parar. Si bien se esperaban lluvias que aliviaran la situación del cultivo de invierno, estas finalmente llegaron en cantidades insuficientes y en un timing que tampoco dio margen para salvar los rindes.

En el gráfico anterior se observa cómo, para el 5 de mayo, el porcentaje de trigo bajo sequía alcanzó un 71% y es un máximo a esta altura del año, de acuerdo con datos de NASS-USDA. Asimismo, el lunes se publicó el informe de Seguimiento de Cultivos del mismo organismo oficial, en el que se reveló que el trigo en condiciones de buenas a excelentes es tan solo de 28%, y el dato fue a contramano del 32% que esperaban los analistas privados. El panorama ya se mostraba desalentador y el WASDE del martes terminó de confirmar las preocupaciones de los operadores. Una cifra revelada en este informe, que pone mayor foco en la situación actual del trigo rojo duro de invierno -la variedad más afectada por la sequía-, USDA proyectó que se levantaría el volumen más bajo desde 1957 para este cultivo invernal.

En Chicago, la reacción en precios fue abrupta: el contrato de trigo más operado subió un 7% intradiario y terminó en su nivel más alto en dos años.

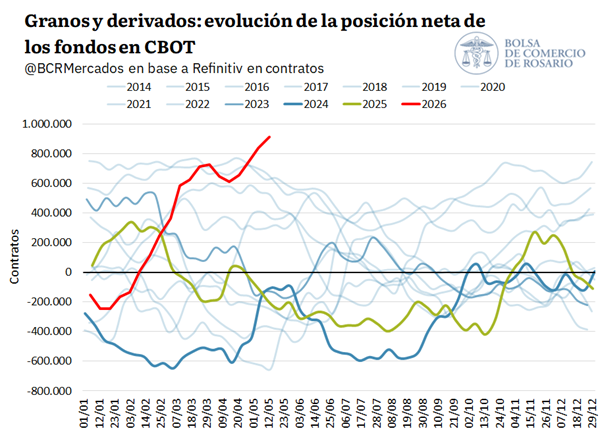

Los fondos de Chicago nunca estuvieron tan comprados en un contexto de alta incertidumbre

La continuidad de la guerra en Medio Oriente deja como saldo -hasta ahora- una importante pérdida de capacidad productiva en sectores estratégicos para la economía mundial. Ante los serios daños que el conflicto armado dejó sobre el aparato productivo de hidrocarburos y la logística, se teme que el mundo converja a precios estructuralmente más altos para el petróleo y sus derivados.

En este escenario, los commodities agrícolas no fueron la excepción y fondos especulativos de Chicago compraron masivamente contratos, anticipando una suba de los precios. Así, al jueves de esta semana, los fondos registran la posición neta comprada más grande de la historia para esta altura del año, como vemos en la siguiente imagen.

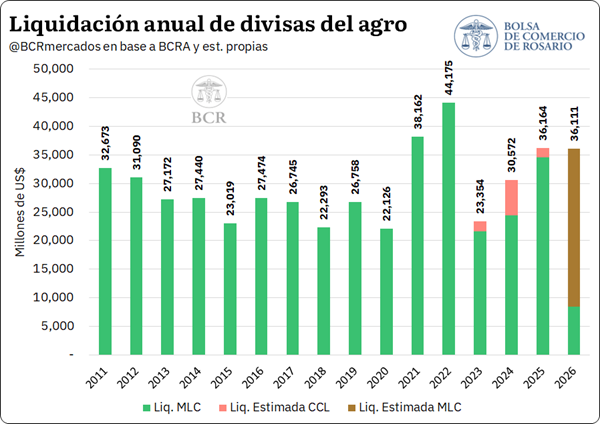

La mejora en las estimaciones de soja y maíz, junto con una suba de precios internacionales, agregó US$ 800 millones a la previsión de ingreso de dólares. El dato vuelve a colocar al agro en el centro de la estabilidad cambiaria y fiscal del Gobierno.

La Bolsa de Comercio de Rosario (BCR) ajustó al alza su previsión de liquidación de divisas del agro para 2026 y estimó ingresos por US$ 36.111 millones, unos US$ 800 millones más que en abril. La revisión se produjo luego de que el informe mensual de GEA-BCR incrementara las proyecciones de producción de soja y maíz para la campaña 2025/26 y registrara mejores precios internacionales para la mayor parte de los productos exportables.

El dato adquiere relevancia política y económica porque el flujo de dólares del complejo agroexportador continúa siendo una de las principales fuentes de ingreso de divisas para la economía argentina. En un escenario donde el Gobierno mantiene el foco en la estabilidad cambiaria y la acumulación de reservas, la evolución de la cosecha y de las exportaciones agrícolas vuelve a convertirse en una variable crítica.

Más soja, más maíz y mayor volumen exportable

En su último informe mensual de estimación de producción nacional, GEA-BCR elevó sus previsiones para la soja y el maíz 2025/26 a 50 Mt (+2 Mt vs. abril) y 68 Mt (+1 Mt vs. abril), respectivamente. Esta mayor oferta se traduce en un aumento en la estimación de molienda de oleaginosa (+1 Mt), y mayores exportaciones de harina/pellets y aceite de soja para la campaña. Asimismo, la proyección de exportaciones de maíz se incrementa en 500.000 t.

Este ajuste al alza en la previsión de exportaciones de maíz, harina y aceite de soja, sumado a precios levemente mayores a los vigentes hace un mes para prácticamente todos los productos dejan a la actualización en la estimación de liquidación de divisas del agro en US$ 36.111 millones para 2026, lo que significa un incremento de US$ 800 millones respecto de abril y un monto prácticamente idéntico al 2025 contemplando tanto lo liquidado en el MLC como lo liquidado vía el mercado Contado con Liquidación.

En los primeros 4 meses del año el agro liquidó un estimado de US$ 8.516 millones, por debajo de los US$ 9.000 del primer cuatrimestre del año pasado. Esta caída en la comparación interanual se explica, por un lado, por los coletazos finales del régimen de eliminación temporaria de retenciones de septiembre pasado (hubo un efecto “adelantamiento” que hizo mermar el ingreso en los meses subsiguientes); por el otro, por el lento avance de la cosecha y comercialización durante el mes de abril.

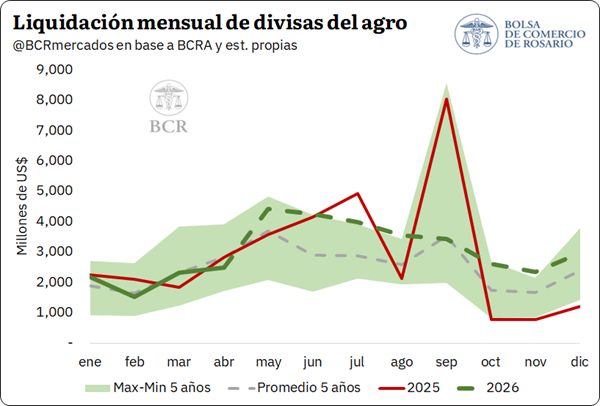

En los primeros días de mayo, el buen avance en las labores de recolección de soja junto con una mejora en los precios ofrecidos aceleró la comercialización por parte de los productores.

De esta manera, el flujo de divisas de la nueva cosecha al MLC ya ha comenzado a sentirse, y se prevé que el mes cierre con un incremento considerable respecto de abril, ubicándose por encima del promedio del último lustro y manteniéndose arriba para lo que resta del año.

Mientras la cosecha de soja en la región núcleo entra en su recta final con 1,2 millones de hectáreas recolectadas en la última semana, el trigo enfrenta un escenario crítico. Pese a la recuperación de los precios internacionales, el elevado costo de la urea —que roza los u$s 1.000 la tonelada— consolida un recorte de 300.000 hectáreas en la intención de siembra para el ciclo 2026/27.

La Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario confirma que el ritmo de la trilla no se detuvo, logrando levantar el 80% de la soja total de la región. Sin embargo, la atención de los decisores se desplaza hacia la inminente campaña de invierno. La ecuación económica actual, definida por técnicos como un escenario donde “el trigo va por escalera y la urea por ascensor”, impone una caída del 17% en el área sembrada respecto al año anterior, debido a que el repunte del valor del cereal no logra compensar el encarecimiento de los insumos básicos.

El impacto en el bolsillo misionero y la cadena logística

Para el sector productivo y comercial de Misiones, esta dinámica del centro del país anticipa tensiones en la estructura de costos:

Harinas y Derivados: El recorte de superficie en las zonas más productivas de Argentina presiona a mediano plazo la oferta interna de grano. Para el consumidor misionero, esto implica un riesgo de alza en el precio del pan y manufacturas, agravado por los costos de flete desde los molinos pampeanos.

Fertilizantes y Asimetrías: El valor de la urea en u$s 1.000/tn no solo afecta al trigo. En Misiones, sectores como el tabacalero, el yerbatero y el forestal dependen de estos mismos insumos importados. La escasez de compras anticipadas en la zona núcleo sugiere una cautela extrema que podría replicarse en el NEA, afectando los rendimientos de las economías regionales.

Rindes de indiferencia elevados

Los asesores de la zona núcleo reportan rindes de indiferencia (el nivel de producción necesario para cubrir solo los costos) que alcanzan los 35 a 40 qq/ha en campo propio y hasta 50 qq/ha en campos arrendados.

Dato Clave: En localidades como San Pedro (Buenos Aires), se requieren 50 qq/ha para lograr rentabilidad, un nivel que solo se alcanza en campañas excepcionales, elevando el riesgo productivo a niveles insostenibles para el productor promedio.

Estado de la Cosecha Gruesa: La soja de primera presenta rindes destacados en Marcos Juárez (50 qq/ha) y General Pinto (50 qq/ha), contrastando con los magros 10 a 15 qq/ha observados en la franja este.

La falta de compras anticipadas de fertilizantes es el indicador más alarmante del informe. En Marcos Juárez, los productores evalúan directamente redireccionar los pocos insumos adquiridos hacia el maíz tardío, abandonando los planteos de trigo ante márgenes que “no cierran”.

Lo que hay que seguir de cerca

La evolución del fenómeno climático “Niño” y la volatilidad del precio de la urea en el mercado internacional serán los factores determinantes para lo que resta de mayo. Para Misiones, es vital monitorear la oferta de trigo de calidad panadera; un faltante en la zona núcleo obligará a los molinos regionales a buscar abastecimiento más costoso, impactando de forma directa en el índice de precios local y en la competitividad de la industria alimenticia del NEA.

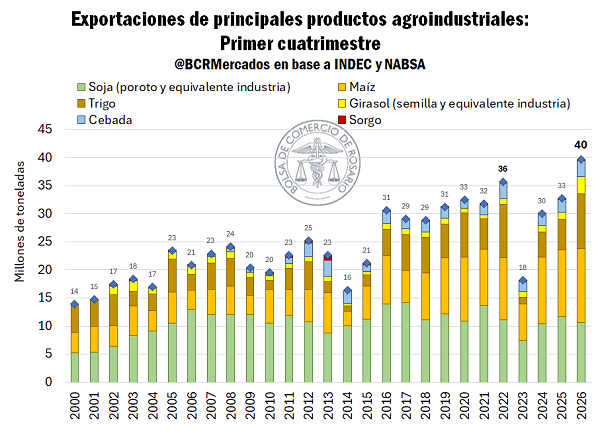

El primer cuatrimestre de 2026 cerraría con un hito para la agroindustria argentina: unas 40 millones de toneladas exportadas, un 11% por encima del récord previo, según la Bolsa de Comercio de Rosario. El dato no es menor en el actual escenario económico: se consolida como una fuente clave de divisas en momentos donde el Gobierno necesita sostener estabilidad cambiaria y acumulación de reservas. El impulso lo lidera el maíz, con embarques por 10,3 Mt entre marzo y abril, un volumen sin precedentes que redefine el arranque de campaña. La pregunta se instala: ¿es un ciclo estructural que fortalece la estrategia oficial o un pico condicionado por factores externos difíciles de sostener?

Los dos primeros meses de la campaña de maíz hacen historia, promediando 5 Mt embarcadas en cada uno. El girasol argentino llega para salvar un hueco en la Unión Europea. Se recuperan los precios internos por maíz.

El primer cuatrimestre del año cerraría con un nuevo hito para la agroindustria argentina, con embarques récord de maíz por segundo mes consecutivo

El ritmo de embarques de maíz está siendo extraordinario para el inicio de la campaña. Considerando el volumen programado a exportar hasta fines de este mes, entre marzo y abril se embarcarían 10,3 Mt de maíz, esto es 54% más que el primer bimestre de la campaña anterior y 3,7 Mt más que el promedio de los últimos cinco años; teniendo en cuenta que nunca antes se habían superado las 5 Mt para un solo mes. Al maíz se le añaden los embarques récord de trigo y girasol, la gran performance de las exportaciones de cebada y un ritmo promedio para sorgo y soja.

Teniendo en cuenta los embarques programados hacia fines de abril, el desempeño exportador de la agroindustria en el primer cuatrimestre del 2026 sorprende positivamente: 40 Mt de granos se habrían enviado hacia el resto del mundo, ya sea en forma de grano o transformados en productos derivados, 11% más que el récord anterior. Los volúmenes toman más relevancia si se tiene en cuenta que la soja de nueva cosecha todavía no comenzó a llegar de manera generalizada como ya suele ocurrir para esta altura. De hecho, en los últimos 26 años, el complejo soja nunca había tenido tan poca participación en los embarques agroindustriales del primer cuatrimestre como el presente año.

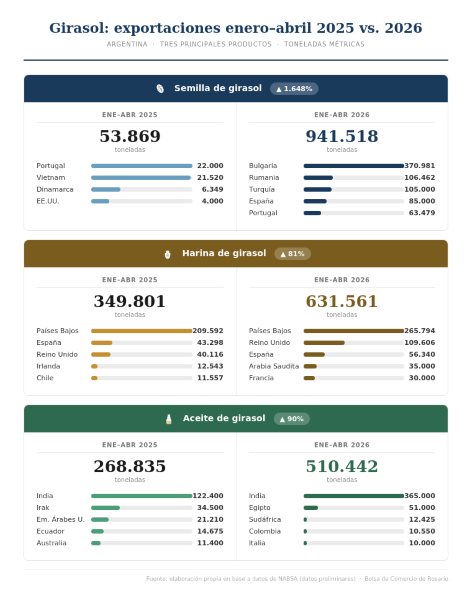

Girasol: performance exportadora sin precedentes

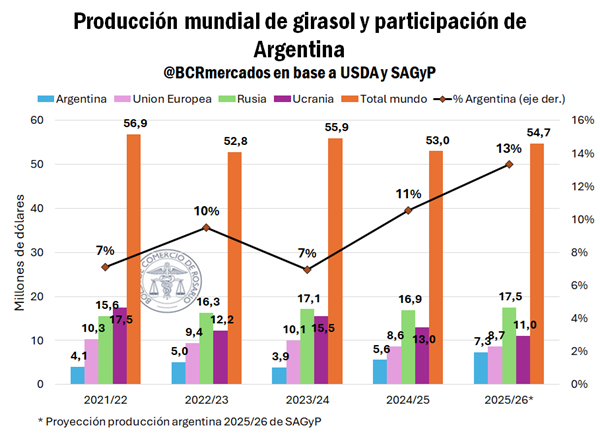

Tal como se comentó anteriormente, el mercado de girasol 2025/26 se encuentra muy dinámico dada una producción récord que la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) estima en 7,3 Mt; 30,4% más que en el año anterior. Según dicho organismo, ya se cosecharon 6,98 Mt y se emitieron cartas de porte por 4,55 Mt.

Más allá del lado productivo, sorprende el gran crecimiento en las exportaciones de semilla de girasol en bruto en el primer cuatrimestre: estaría cerca del millón de toneladas. No es habitual que sea la semilla en bruto la que lidere el mix exportador, sino que suelen tener mucha mayor participación los subproductos del crushing. Cabe, entonces, indagar el porqué de tal salto exportador de girasol sin procesar, que creció muy por encima que la producción.

Se puede pensar que, esta situación de mercado tiene que ver con la combinación de un nivel productivo local sin precedentes y, fundamentos coyunturales de oferta y demanda global que implican necesidades de importación del mercado europeo. Según la Comisión Europea, Argentina suministró el 30,6% de las importaciones de semillas de girasol de la UE, cuando el año pasado el share a esta altura era de 1%. La harina de girasol también ganó importancia en el mercado europeo, con un share de 54%, cuando el año pasado era de 27%.

Este año los dos grandes importadores del bloque son Bulgaria y Rumania. Bulgaria —el segundo mayor productor de girasol de la UE—padeció el destiempo climático en momentos críticos, implicando la caída en la producción interna. Esto derivó en una oferta ajustada y en bajos stocks para la industria de crushing. Frente a este escenario, las fábricas debieron complementar la oferta local con girasol importado, siendo Argentina el origen elegido. Según se informó en Bulgaria, inicialmente se comprarían hasta 400.000 t de semilla argentina.

Por su parte, Rumania es el principal productor de girasol de la UE, el cual también mostró un fuerte interés en la materia prima argentina, adquiriendo más de 100.000 t y siendo el segundo destino en nivel de importancia de las exportaciones de semillas. En este caso, no por una escasez de oferta interna, sino porque la alta competitividad de la cosecha argentina deja un margen atractivo para la industria molinera rumana, aun considerando los fletes, dado el alto precio del aceite de girasol en Europa.

La gran cosecha argentina llega a los mercados internacionales en un contexto óptimo. La anterior campaña mundial de girasol fue la más baja en cinco años, y la presente, si bien es superior a la 2024/25, no es suficiente para recuperar stocks, debido a los bajos resultados productivos en Ucrania, la UE y Turquía. Según el USDA, bajo este escenario las semillas de girasol argentinas representan 13% de la producción global, el share más alto en el último lustro. Además, el país gana lugar en una coyuntura con precios favorables, pues el valor FOB promedio del aceite de girasol entre septiembre de 2025 y marzo de 2026 marca US$1.300/t según el USDA, cuando en el mismo periodo un año antes era de US$ 1.100/t.

El maíz: el gran protagonista de la campaña 2025/26

Traccionadas por la demanda externa, las compras internas en el mercado de maíz se mantienen a un ritmo acelerado. Hasta el momento, se acumulan negocios por 23,7 Mt en lo que va de la campaña, el 35% de la cosecha estimada. Si bien – en términos de volumen – el ritmo actual de compraventa interna es significativamente mayor al del año pasado, la producción esperada es tan elevada este año, que en proporción de la producción los compromisos se encuentran completamente en línea con el promedio en torno al 36% respectivamente.

El avance de cosecha a nivel nacional ya alcanza 32% de la superficie objetivo según SAGyP, 4 p.p. por encima del año pasado a esta altura. Al mismo tiempo, se destaca que dicho organismo oficial volvió a subir la estimación de área sembrada desde 10,5 hasta 11,2 M ha (↑0,7 M ha), lo cual lleva la proyección de producción hasta 67,6 Mt, en línea con lo que había estimado Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario en su informe del 8 de abril pasado.

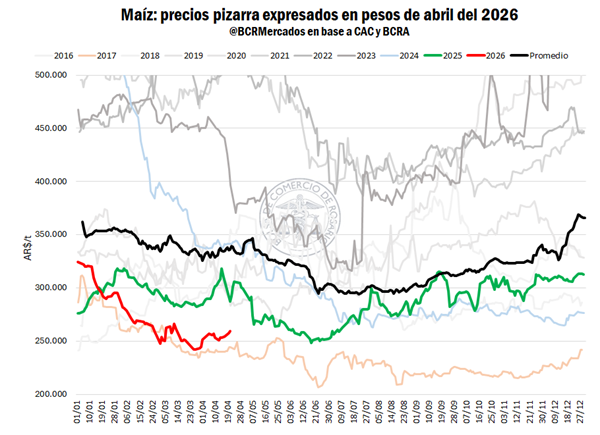

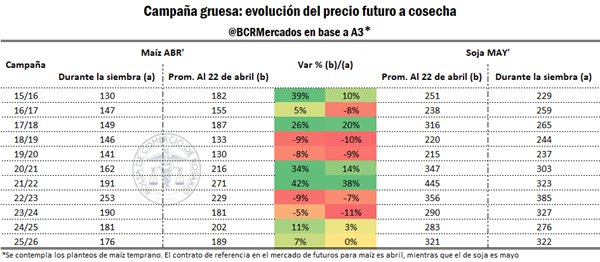

Entre la combinación de excelentes rindes observados y una alta participación de los planteos tempranos, este año el efecto en precios fue notable. Actualmente, el precio disponible por maíz ronda los AR$ 260.000/t, ajustando por inflación es 18% por debajo de comienzos de año, pero repuntando del piso de hace algunas semanas atrás. En este marco, la presión de cosecha fue más aguda este marzo que durante años anteriores: al iniciar el año, la diferencia relativa entre el precio de la 2025/26 y el promedio era 12,3%. Actualmente, la distancia es del 29%.

En línea con lo anterior, la tendencia ha venido cambiando estas últimas semanas y el movimiento de las cotizaciones parece haber encontrado ciertos fundamentos para recuperar terreno. En perspectiva del mercado global y sacando el ingreso de la cosecha argentina, queda menos cereal disponible hasta que llegue la safrinha brasilera. Por el lado de Estados Unidos, está avanzado con su programa exportador, habiendo comprometido ya 87% de las 83,8 Mt proyectadas a exportar. Situación similar sucede en Ucrania, dado que, a esta altura del año, le restan pocos suministros para abastecer al mercado, sumado que no está operando con su máximo potencial productivo y exportador. Esta coyuntura viene traccionando las cotizaciones en Chicago, revalorizando de esa forma el FOB argentino de maíz que, desde principios de año hasta ahora, subió más de US$ 15/t.

Por último, se puede remarcar que, con el cambio de los precios relativos el maíz sigue siendo una opción atractiva para la venta: las cotizaciones disponibles por maíz se recuperaron significativamente luego de tocar mínimos a fines de marzo y es la soja la cuál ahora está sintiendo el rigor de la presión de cosecha.

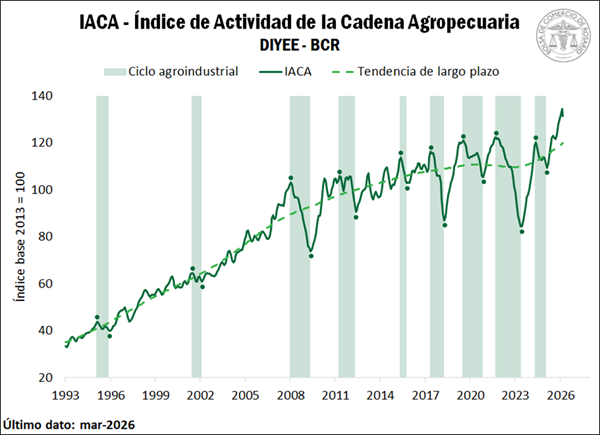

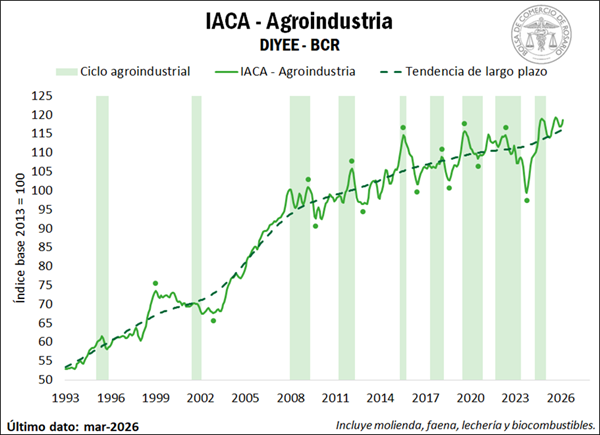

La actividad de la cadena agroindustrial registró en marzo una caída mensual del 2,4%, según el Índice de Actividad de la Cadena Agropecuaria elaborado por la Bolsa de Comercio de Rosario. El dato llega después de dos meses consecutivos en máximos históricos y, aunque el nivel actual se mantiene como el tercero más alto de la serie, introduce una señal que trasciende lo estadístico: el principal motor exportador del país empieza a mostrar límites en su dinámica reciente. ¿Se trata de un ajuste técnico del agro tras un pico excepcional o del inicio de una desaceleración más profunda?

El IACA-BCR exhibió una caída en marzo, tras dos meses consecutivos de máximos históricos. Pese a la baja, el nivel emerge como el tercero más alto de la serie, con incrementos mensuales en 10 de las 12 variables que lo integran.

IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, retrocedió en marzo, registrando una tasa de variación mensual desestacionalizada del -2,4%. Sin embargo, cabe destacar que durante febrero el índice alcanzó su máximo valor histórico, dejando como resultado una base de comparación muy elevada. De hecho, el nivel de marzo se ubica como el tercer registro más alto de la serie.

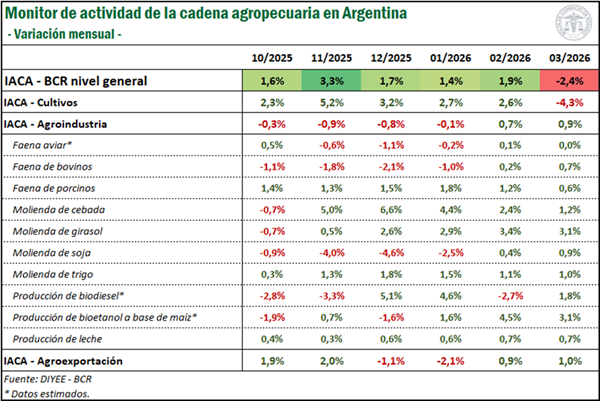

A pesar de que el índice general muestra un retroceso mensual, marzo dejó muy buenos resultados para la mayoría de los sectores: de las 12 series que lo componen, diez registraron una variación mensual positiva, una se mantuvo estable y únicamente una marcó una contracción. Precisamente, la serie que exhibió una caída fue el avance mensual de labores agrícolas, que retrocedió 4,3% respecto a febrero ante los retrasos en la cosecha debido a las condiciones climáticas desfavorables a lo largo del mes. Esto resultó de gran incidencia en el índice general, siendo que es la serie de mayor ponderación.

Por el contrario, se evidenciaron incrementos en la molienda de soja y la molienda de girasol, con tasas de cambio mensuales del 0,9% y 3,1%, respectivamente; en tanto la molienda de trigo y la molienda de cebada avanzaron 1% y 1,2% mensual. La faena de porcinos, por su parte, registró un nuevo aumento del 0,6%, continuando su tendencia alcista, mientras que la faena de bovinos se incrementó 0,7%, luego de las caídas observadas en los meses previos.

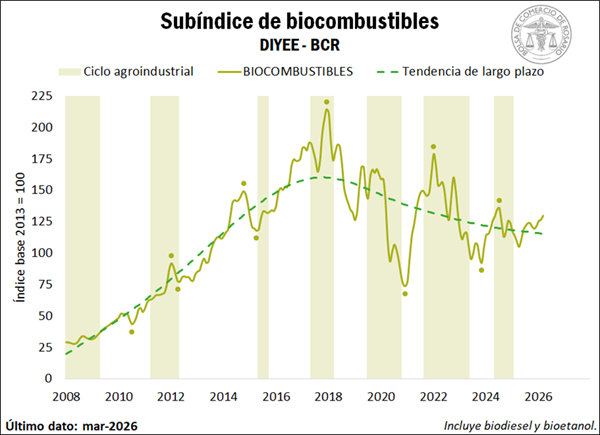

La producción de leche también registró un gran desempeño, exhibiendo un crecimiento del 0,7% mensual, siendo la segunda mayor producción para un mes de marzo desde el inicio de la serie. Mientras tanto, las exportaciones de los principales complejos agropecuarios aumentaron un 1% respecto a febrero, con siete de los nueve complejos analizados creciendo. En cuanto a biocombustibles, se estima que la producción de biodiesel y de bioetanol habría incrementado 1,8% y 3,1% mensual, respectivamente. Finalmente, se estima que la faena aviar permaneció constante respecto al mes anterior.

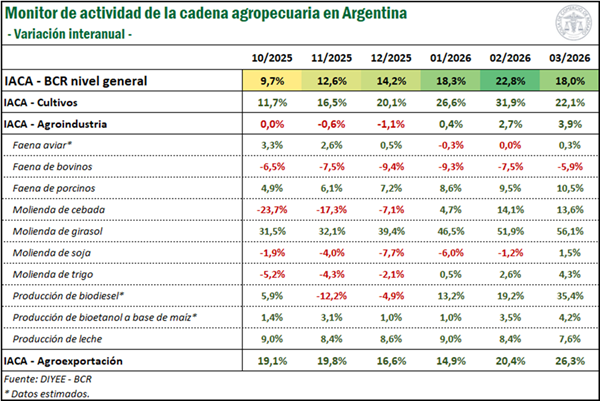

Analizando las variaciones interanuales, se advierte un gran desempeño del sector durante el último año, evidenciado por una tasa de cambio interanual del 17,9%. De hecho, en marzo, 11 de las 12 series se posicionaron por encima de su nivel registrado en el mismo mes del año anterior, con la única excepción de la faena de bovinos.

En primer lugar, la producción primaria marca un avance del 22,1% frente a marzo de 2025. Este incremento se da en el marco de la mayor cosecha de girasol del siglo y el avance de una cosecha récord de maíz. Adicionalmente, el subíndice IACA-Agroindustria se posicionó 3,9% por encima del año pasado, manteniéndose en niveles cercanos a máximos históricos. En este sentido, las series de molienda, lechería y biocombustibles han registrado un incremento en el último año, así como también la faena de porcinos y la faena aviar. Únicamente la faena de bovinos se posicionó por detrás de marzo de 2025, en un contexto de menor disponibilidad de hacienda y retención por parte de los productores.

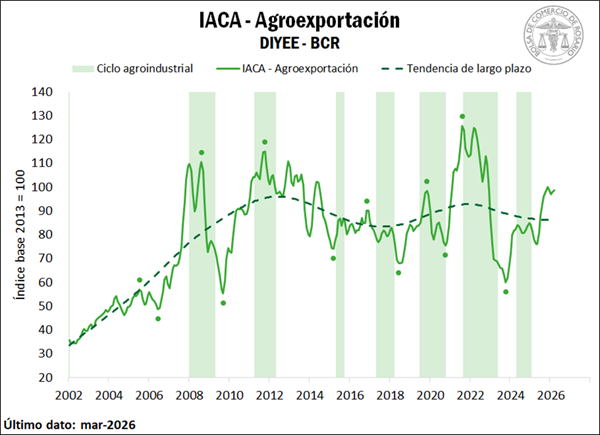

Finalmente, el subíndice de exportaciones agropecuarias evidenció una suba interanual del 26,3%. En este sentido, en el marco de una gran cosecha, se destaca el sólido desempeño de los complejos maíz y girasol, así como también del complejo carne y cuero bovinos, principalmente ante el fuerte impulso de los precios internacionales para el sector.

2. SUBÍNDICES

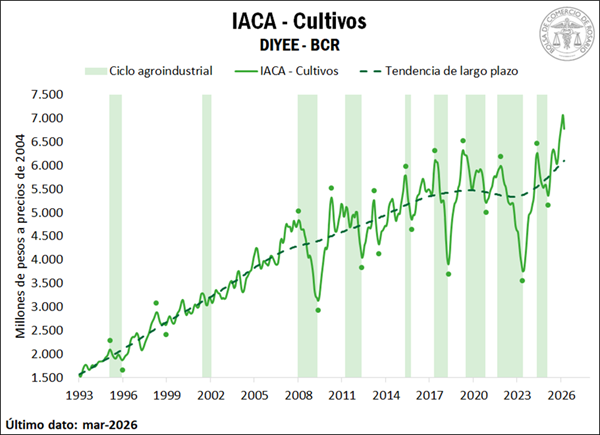

IACA – Cultivos: Actividad de la producción de granos

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir mensualmente la producción de granos. En marzo, esta serie retrocedió 4,3%, interrumpiendo una racha de cinco variaciones mensuales positivas consecutivas, período en el que acumuló un incremento del 16%.

No obstante, merece la pena destacar que esta caída mensual se explica por el nivel excepcionalmente alto de febrero, considerando que en dicho mes la serie alcanzó su máximo valor histórico. De hecho, los tres meses previos, esto es, diciembre, enero y febrero, marcaron récords para la serie, en tanto que el nivel actual se posiciona como el cuarto más elevado.

Realizando un análisis del mes de marzo, se advierte que se dieron por finalizadas las labores de siembra de maíz tardío y de sorgo, alcanzando la cobertura total del área estimada a nivel nacional. En lo que respecta al maíz, el número de hectáreas trabajadas resultó elevado dado que el área estimada de siembra emerge como la segunda más alta en términos históricos. Por su parte, el avance mensual en la implantación de sorgo también resultó superior al registrado en campañas previas, cuando para febrero ya se daba por finalizada su siembra.

Con respecto a las labores de cosecha, las mismas sufrieron interrupciones frecuentes y retrasos durante el mes de marzo debido a las precipitaciones abundantes y los elevados niveles de humedad ambiental registrados en diversas regiones productoras del país, lo que impactó de manera negativa en el índice. Por un lado, se inició la recolección de soja, con un marcado atraso que se combina con un área estimada de siembra inferior al promedio de los últimos cinco años, dejando como resultado una baja cantidad de hectáreas trabajadas. Situación similar se evidencia para el sorgo, cuya cosecha también comenzó durante marzo.

Por su parte, continuaron las labores de recolección de girasol, con un avance mensual de 37 p.p., muy por debajo de lo observado en el mismo período de años anteriores, cuando el cultivo ya contaba con un progreso importante al iniciar el mes. Finalmente, la cosecha de maíz temprano mostró un progreso de 20 p.p. durante marzo, avanzando en la recolección de una producción que se proyecta como la más alta registrada.

IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma evidenció un avance del 0,9% en marzo respecto al mes anterior, y se ubicó apenas 0,5% por debajo de su máximo valor histórico alcanzado en septiembre del último año.

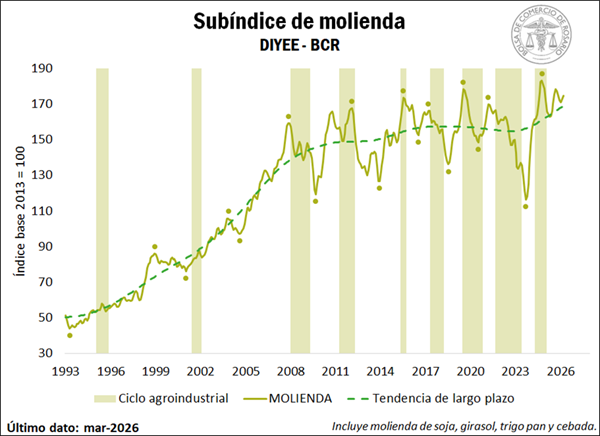

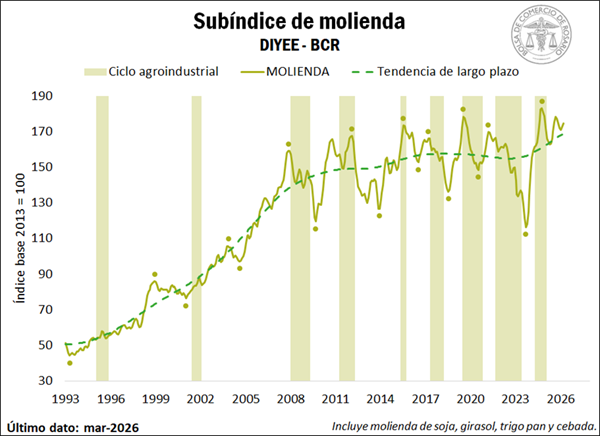

En cuanto a la actividad molinera, se advierte un incremento mensual desestacionalizado del 1,1% en la molienda conjunta de los principales cereales y oleaginosas durante el mes de marzo, ubicándose en terreno positivo por segundo mes consecutivo.

En lo que respecta a las oleaginosas, se evidencia un crecimiento del 0,9% en el crushing de soja, hilando dos variaciones al alza luego de acumular una caída del 11% en los cuatro meses previos, cuando gran parte de la producción se destinó a la exportación. Por su parte, el procesamiento de girasol advirtió un sólido avance mensual del 3,1%, creciendo por quinto mes consecutivo. En términos interanuales, la serie evidencia un impresionante incremento del 56%, y el dato de marzo emerge como el más elevado desde febrero del año 2000.

Mientras tanto, en cuanto a los cereales, la molienda de trigo avanzó 1% respecto a febrero, y encadena seis meses al alza, luego de recolectarse una cosecha histórica en los campos. El procesamiento de cebada también presentó un incremento mensual del 1,2%, hilando cinco meses en terreno positivo, en los cuales acumula un crecimiento de casi el 22%.

Por su parte, el subíndice de faena mostró una recuperación en marzo, con una tasa del cambio mensual del 0,6%. El repunte se explica por un incremento mensual en la faena de bovinos, que registró una tasa de cambio del 0,7% en marzo, posicionándose en terreno positivo por segundo mes consecutivo, luego de acumular una caía de más del 7% durante los seis meses previos. A pesar de ello, los informes del sector destacan que la faena continuó siendo limitada. Específicamente, en el mes de marzo, el ritmo operativo de las plantas frigoríficas se vio afectado por factores climáticos, dado que las lluvias persistentes en zonas productoras dificultaron el envío de animales al mercado.

En materia de precios, durante marzo se observó un reacomodamiento luego de las fuertes subas registradas durante los meses anteriores. Si bien la oferta se mantuvo acotada, los valores encontraron un límite impuesto por la demanda, que no convalidó nuevos aumentos. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió 2,5% mensual en términos reales durante marzo. Aun así, los precios se mantienen en niveles históricamente elevados, posicionándose 27% por encima del mismo mes del año anterior, también en términos reales.

Por su parte, el sector porcino se posicionó asimismo al alza, continuando con una tendencia alcista que se advierte desde principios del siglo. La tasa de cambio resultó del 0,6% para marzo, alcanzando un nuevo máximo histórico.

En cuanto a la carne aviar, se estima que la faena de aves se habría mantenido constante durante el tercer mes del año. No obstante, cabe destacar que a fines de febrero y principios de marzo se detectaron casos de influenza aviar en diferentes provincias del país. Si bien esta noticia no afecta a la producción destinada al mercado interno, tiene implicancias en las exportaciones hacia países con los que Argentina mantiene acuerdos sanitarios, pudiendo alterar la faena aviar de los meses próximos.

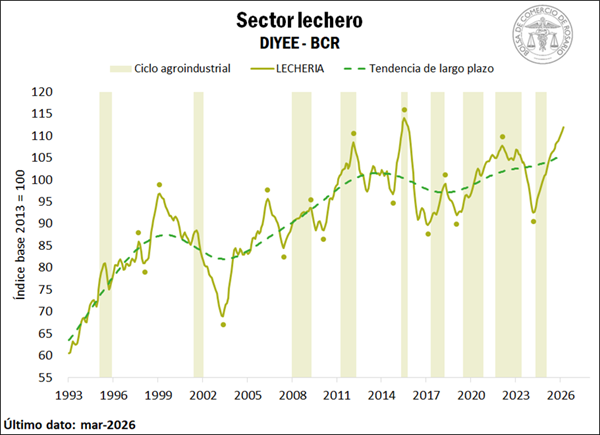

En lo que respecta al sector lechero, la producción de leche registró un incremento del 0,7% durante marzo. Con este resultado, la serie encadena 24 meses de variaciones mensuales positivas consecutivas, acumulando un crecimiento del 21% en los últimos dos años. En marzo la producción totalizó 881 millones de litros, siendo el segundo mejor registro para el mes de marzo desde el inicio de la serie en 1983. Incluso, la producción acumulada al primer trimestre del año asciende a 2.668 millones, el segundo mayor volumen para este período, únicamente por detrás de 2012. En este sentido, algunos informes del sector destacan que el crecimiento de la producción se fundamenta principalmente en la expansión del rodeo, es decir, en un mayor número de vacas en ordeñe, y no por mejoras significativas en la producción individual por animal.

Por su parte, en cuanto a las cotizaciones en el mercado local, en el mes de marzo el precio en dólares por litro de leche se ubicó en U$S 0,34, incrementándose por tercer mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años que se estima en U$S 0,25 / litro. También se evidenció una mejora en los precios internacionales. El índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) creció 1,2% en el tercer mes del año, luego de registrar caídas en los ocho meses previos.

La combinación de precios más elevados junto con una caída en las cotizaciones de soja y maíz resultó en una mejora de las relaciones de precio respecto de los insumos. En este sentido, se estima que en marzo un litro de leche, en promedio, podría comprar 2,01 kg de maíz. Hay que tener en cuenta que la relación de referencia ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz. De esta manera, el valor para marzo se posiciona levemente por encima de la relación de referencia, lo cual resulta alentador siendo que en los seis meses previos se ubicó por debajo de ese nivel. En cuanto a la soja, un litro de leche podría comprar, en promedio, 1,05 kg de soja en marzo, ubicándose asimismo por encima de la relación de referencia que suele ser de 1.

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, habría registrado un incremento del 2,4% en marzo. Por un lado, la elaboración de biodiesel habría avanzado 1,8% respecto de febrero; en tanto se estima que la producción de bioetanol creció 3,1% mensual. En términos de mezcla obligatoria, si bien para marzo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, el gobierno autorizó la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas, en el contexto de un incremento en el precio de los combustibles debido a la guerra en Medio Oriente.

2.3. IACA – Agroexportación: Actividad de la agroexportación

Analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales registraron una variación mensual desestacionalizada del 1% durante marzo. Se destaca que, de los nueve complejos analizados, siete se posicionaron por encima del mismo mes de 2025.

El desempeño que más se destacó fue el del complejo maíz, que registró exportaciones por 4,8 Mt, siendo el mayor registro para un mes de marzo desde el inicio de la serie en 2002. Este volumen resultó 59% superior a marzo de 2025, y 65% mayor al promedio de los últimos cinco años, en el marco de una cosecha histórica del cereal. Sobresale asimismo el desempeño del complejo girasol, cuyo volumen mensual de ventas externas ascendió a 754.000, casi el triple (+178%) de lo registrado un año atrás y el cuádruple del promedio del último quinquenio (+285%). Estos volúmenes obedecen a la producción de la oleaginosa más alta del siglo. También merece la pena destacar el incremento en las exportaciones del complejo carne y cuero bovinos, que crecieron un 26% interanual en volumen, en tanto registraron un aumento real del 57% en valor dado los mayores precios.

Finalmente, exhibieron importantes incrementos las exportaciones del complejo cebada, el complejo trigo, el complejo porcino y el complejo lácteos. En el caso de este último, los envíos al exterior ascendieron a 34.400 toneladas, siendo el segundo mejor marzo de la historia, sólo por detrás de 2012. Esto guarda relación con el elevado volumen de producción mencionado en el apartado anterior. Por el contrario, los únicos complejos agroindustriales que mostraron un deterioro fueron el complejo avícola y el complejo soja.