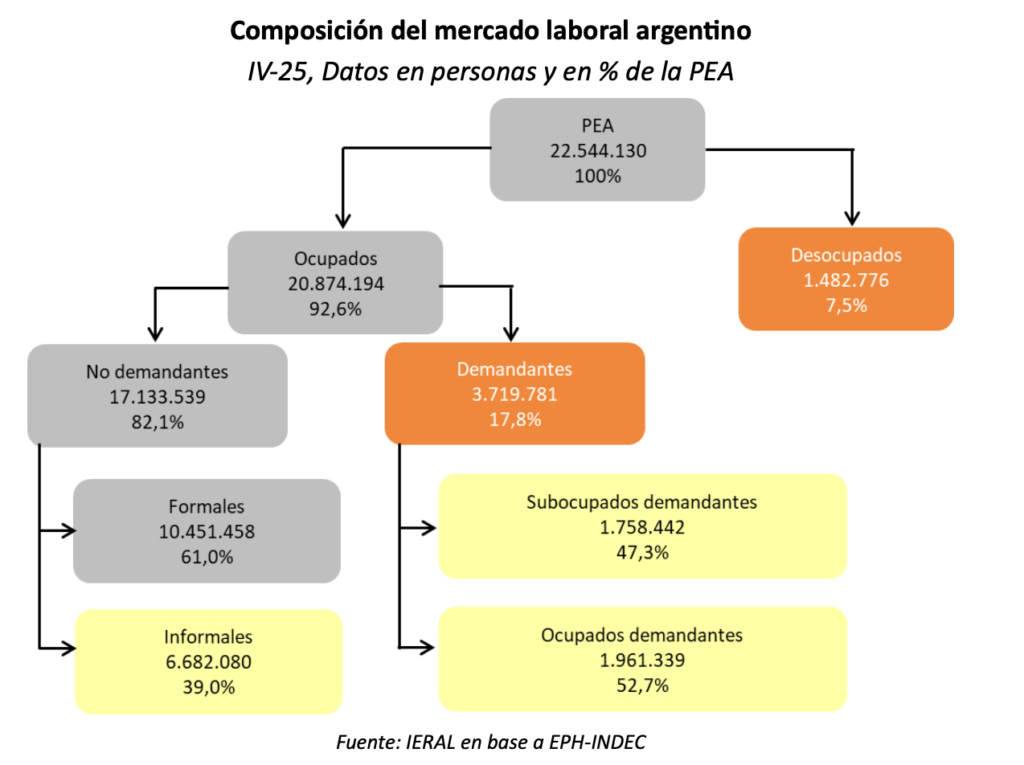

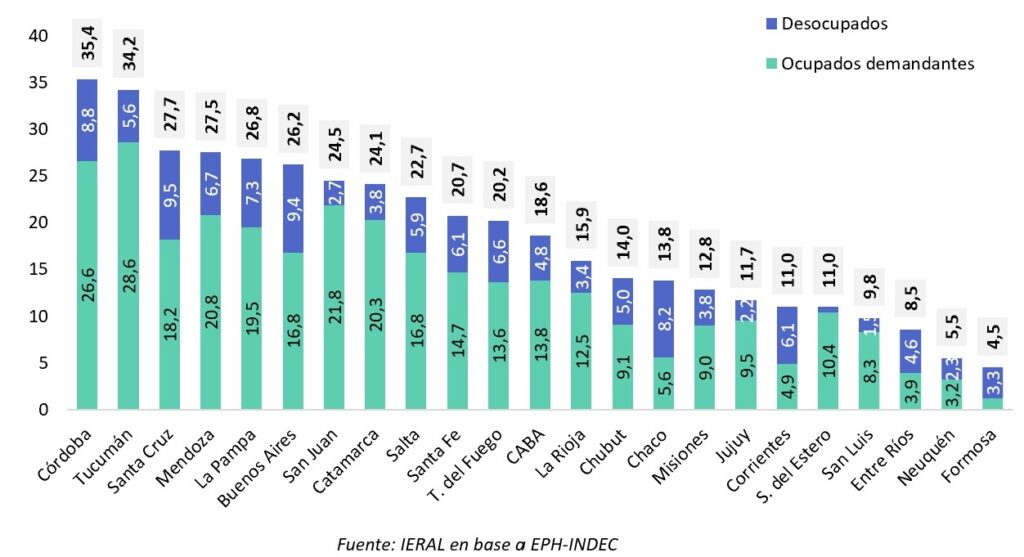

Envejeció muy rápido y muy mal el tuiter de Federico Sturzenegger jactándose de los 400 mil empleos creados durante la presidencia de Javier Milei. En realidad, está sucediendo lo contrario. Hay 156.000 desocupados más que en el último trimestre de 2024 y 271 mil más que en el último periodo del gobierno de Alberto Fernández. La desocupación medida por el Instituto Nacional de Estadística y Censos, trepó a 7,5% en el cuarto trimestre del año pasado, la tasa más alta para el último cuarto de un año desde 2020, en plena pandemia, superando en un punto porcentual el registro del cuarto trimestre de 2024 (6,4%) y en casi dos puntos la desocupación del cuarto trimestre de 2023 (5,7%). Son casi 1.700.000 desocupados, 420.000 más que en 2023 y 7.190.000 personas demandantes de empleo, 960.000 más que en 2023.

Sufrirá la misma suerte la justificación del ministro de Economía, Luis Caputo, quien atribuyó el fracaso en la contención de la inflación al “daño psicológico” profundo que la sociedad arrastra desde gestiones anteriores. Según Caputo, la economía se encuentra “tremendamente en orden” y el problema radica en el obstinado escepticismo de la sociedad.

Lo cierto es que la confianza en el rumbo se derrumba al mismo tiempo que crece descontento por la criptoestafa $Libra y los vuelos VIP de Manuel Adorni, el vocero que no puede explicar sus gastos exorbitantes.

La consultora Zuban Córdoba y Asociados había cifrado en su último trabajo la desaprobación de Milei en 58,7% -en alza- contra un aval de 35,4% -en baja-. Tres Punto Cero, dirigida por Shila Vilker señala que “el gobierno tiene 37, 38 puntos de aprobación, contra 59 y 60 de rechazo, después de dos años y medio de ajuste”. El 59 por ciento dice haber llegado al límite de la paciencia ante el deterioro de ingresos y constante aumento de los precios que contrasta con la promocionada economía “tremendamente en orden”.

El modelo únicamente es celebrado por aplaudidores sin anclaje territorial, como el diputado nacional Diego Hartfield. Los libertarios convencidos optan por mirar para otro lado mientras las consecuencias de las políticas económicas se evidencian en las economías regionales y el bolsillo cada vez más agobiado de buena parte de la sociedad.

El deterioro económico se expande a todo el territorio. Así el vino como la yerba mate o el sector forestal que atraviesa una de sus crisis más agudas: un aserradero en Gobernador Virasoro comenzó a pagar sueldos en vales. La situación del aserradero Asecor, que pertenece a Mercedes Omeñuka, presidenta de la Federación Argentina Industria Maderera y Afines, es un síntoma de la economía real. Las pymes padecen por el aumento de los costos, ventas mínimas y nula rentabilidad.

La yerba mate atraviesa un escenario similar. Las exportaciones son récord, pero la industria apenas celebra esos datos y cruje por escasos márgenes de ganancia.

Misiones cerró el primer bimestre del año con exportaciones por USD 72,6 millones, siendo así el mejor primer bimestre desde que se mide este indicador mensualmente, en 2002. De ese modo, superó el récord anterior, que correspondía a 2011, con USD 71,2 millones exportados. Además, respecto de 2025, las ventas al exterior misioneras crecieron 4,6%.

La provincia llegó a este resultado tras un muy buen enero, con exportaciones por USD 34,6 millones y un crecimiento interanual de 16,3%; y un febrero que, si bien mostró una caída contra igual mes de 2024 de 4,1%, igualmente registró un buen volumen con USD 38,0 millones.

El 54% de las exportaciones misioneras del primer bimestre del año, medidas en dólares, correspondieron a Manufacturas de Origen Agropecuario (MOA), por un total de USD 38,9 millones, con un retroceso de 1,9% interanual. A su vez, el 37% de las ventas al exterior fueron de Manufacturas de Origen Industrial (MOI), que totalizaron USD 27,1 millones, con un alza de 9,1%. El 9% restante correspondió a Productos Primarios (PP), por USD 6,6 millones, con una suba interanual de 34,1%.

La cosecha gruesa de la yerba mate comenzará con precios más bajos que hace dos años para la materia prima. La Cooperativa Flor de Jardín, de Jardín América, puso sobre la mesa una grilla de precios que refleja la dispersión actual del mercado: ofrece $240 por kilo de hoja verde con pago a 120 días, una alternativa mixta de $230 (con $100 al contado y el saldo diferido a 120 días) y un valor de $210 totalmente al contado. La propuesta, además, contempla descuentos adicionales -como costos de cosecha y eventuales penalizaciones por falta de certificaciones-, lo que en la práctica reduce aún más el ingreso efectivo del productor y profundiza las dificultades para alcanzar un precio de equilibrio en la cadena.

Esos valores no logran conformar a nadie. “Esos 240 pesos nos quedan caros a la industria para pagar y al productor tampoco le sirve. Es malo para toda la cadena”, sintetizó el dueño de una de las principales yerbateras.

El contraste con años recientes evidencia un deterioro progresivo. En abril de 2024, en el primer ciclo sin precio sostén del Instituto Nacional de la Yerba Mate (INYM), tras la desregulación que impuso Milei, el mercado operó con referencias de entre $290 y $370 por kilo, aunque con fuerte tensión frente a productores que reclamaban cifras mucho más altas. En 2025, los valores se estabilizaron en torno a los $300, muy lejos de las expectativas del sector primario. En comparación con 2024, los valores ofrecidos ahora son 35 por ciento más bajos, mientras que la inflación fue de 270 por ciento desde que asumió Milei.

Ahora, en 2026, no solo hay una baja nominal de precios -que en términos reales es aún más profunda- sino también una novedad más preocupante: parte de la industria directamente decide no comprar. Consecuencia directa de la desregulación del mercado que no encuentra punto de equilibrio y tiene efectos en toda la cadena, con menos dinero circulante y recursos en los pueblos.

Solo el Gobierno provincial y algunas entidades productivas elevan la voz de alarma. En la oposición, los aliados del Gobierno nacional hacen silencio o describen la situación en redes sociales (donde, se sabe, se hallan todas las soluciones), como el radical Ariel Pianesi, quien ayer nomás militaba la candidatura de Horacio Rodríguez Larreta, uno de los que prometía desregulación para el mercado yerbatero.

La pérdida de rentabilidad y la caída de los recursos impactan en la realidad cotidiana de Misiones. La Provincia está obligada a hacer malabares con la falta de recursos e intensifica el plan de ajuste y reordenamiento del Estado.

El gobernador Hugo Passalacqua anunció esta semana un acuerdo con el Banco Macro para refinanciar las deudas de los estatales y jubilados, agobiados por tasas financieras y deudas que consumen buena parte de los ingresos. La refinanciación se hará con un promedio de siete puntos por debajo de la tasa habitual de préstamos. Hoy sería una tasa bonificada al 50 por ciento anual , aunque dependerá del día de la operación. El dato es que el Estado no pone recursos, sino que sumó ingeniería financiera en conjunto con el Banco Macro.

Misiones tiene relativo margen de maniobra por las cuentas en orden y un plan de contención de gastos que se seguirá profundizando. Políticas anticíclicas como el Ahora Pan, lanzado en 2018, están más vigentes que nunca, con precios congelados y planes similares lanzados en otras provincias, como hizo ahora el gobernador vecino, Juan Pablo Valdés, con el programa bautizado “Sostiene Corrientes”. Se trata de una asistencia financiera de hasta $130.000 millones, financiada por el Banco de Corrientes, que busca aliviar las deudas de 89 mil familias y empresas locales ante el complejo contexto económico nacional. La elección del nombre describe el estado de situación. Se sostiene lo que está a punto de caerse.

Los datos muestran que Misiones, a diferencia de lo que vociferan algunos sectores políticos internos, tiene mayor solidez que los vecinos. La economía misionera se expandió 5,9% entre 2018 y 2024, un crecimiento que fue superior al mostrado por el país en igual período (+0,1%), según los datos del Instituto Provincial de Estadística y Censos, que actualizó el cálculo de Producto Bruto Geográfico (PBG) de Misiones. En 2024, Misiones participó del 2,07% del PIB nacional, un valor por encima del año 2018 cuando representaba el 1,95%, dando cuenta así de su crecimiento en el período. De acuerdo a esos datos, Misiones se posiciona como la octava economía de mayor peso en la Argentina.

La evolución del producto provincial fue dispar, alternando altas y bajas que no siempre fueron en línea con el ciclo económico nacional: en 2019 el PBG Misiones creció 0,8% mientras que el PIB nacional caía 2,0%; en 2020, la economía misionera sufrió los impactos de la pandemia y marcó una caída del 13%, superior a la baja registrada en el país (-9,9%). Sin embargo, la recuperación misionera fue muy contundente en 2021: creció 17% cuando el país lo hizo al 10,4%. Algo similar se observó para 2022: la expansión misionera continuó con un alza del 10% de su producto cuando la Nación creció al 6%. Ya en 2023 y 2024, los efectos de la recesión y de políticas económicas nacionales pegaron más duro: en 2023 Misiones cayó 3,6% cuando el país lo hizo en -1,9% y para 2024, la provincia vio una merma de 2,6% y -1,3% para el caso nacional.

Si se compara 2024 vs. 2018, todos los sectores económicos de la provincia crecieron, aunque a diferente velocidad. El comercio fue el gran protagonista del crecimiento, con una expansión del 14,7% en el período, casi triplicando el alza general provincial.

Los servicios financieros se ubicaron en segundo lugar con un alza del 12,5% y el Suministro de Electricidad le siguió con +9,1%.

Otros sectores que crecieron por encima del resultado general provincial fueron los Servicios de Salud y Sociales (+8,9%), Alojamiento y comidas (8,3%), Actividades Administrativas (7,9%), Construcción (7,8%), Transporte y Almacenamiento (7,0%), Servicios Inmobiliarios (7,0%) y Agricultura y Ganadería (6,0%).

A precios corrientes, el crecimiento del PBG provincial muestra una expansión sostenida, pasando de 287.524 millones en 2018 a más de 12 billones en 2024, acompañando el proceso inflacionario y el incremento nominal de la economía. En este esquema, la participación de Misiones dentro del PIB nacional se mantiene relativamente estable, en torno al 2%, con leves variaciones anuales que oscilan entre el 1,92% y el 2,15%. Este dato refleja que, más allá de las fluctuaciones reales, la provincia conserva su peso relativo dentro del entramado productivo nacional, sin cambios estructurales significativos en su participación.

El desempeño del Producto Bruto Geográfico de Misiones en el período 2018-2024 muestra una clara divergencia respecto a otras economías del NEA, particularmente Chaco y Corrientes. Mientras Misiones logró un crecimiento acumulado de 5,9%, consolidándose como la provincia de mejor desempeño relativo en la región, Chaco registró una contracción significativa del -6,4% y Corrientes apenas logró expandirse un 0,9%. Esta diferencia evidencia no sólo una mayor capacidad de recuperación de la economía misionera tras el shock de 2020, sino también una estructura productiva más dinámica en términos relativos.