Crisis de deuda: para el 86,6% de los argentinos se necesitan dos o más empleos para llegar a fin de mes

El Monitor de Opinión Pública (MOP) de Zentrix Consultora de julio retrata a una sociedad que dejó de llegar a fin de mes con lo que gana: dos de cada tres argentinos agotan sus ingresos, como máximo, el día 20 del mes, mientras que el 86,6% está convencido de que un solo empleo ya no alcanza para vivir. En ese escenario, el crédito dejó de ser una herramienta de progreso para volverse un mecanismo de subsistencia: el 61,9% se endeudó en los últimos seis meses y la mitad de esos hogares lo hizo para pagar los gastos básicos.

El punto de partida es un salario que perdió la carrera contra los precios y no la recupera. El 87,4% de los encuestados afirma que su ingreso no le gana a la inflación, un techo que ya no distingue posiciones políticas: el 73% de los votantes oficialistas admite esa pérdida, cifra que entre los opositores trepa al 97,1%. La diferencia entre ambos electorados no está en si el deterioro existe —lo sienten los dos— sino en cómo se lo nombra: costo de una transición para unos, fracaso económico para otros. Cuando una experiencia material es tan transversal que alcanza incluso a quienes respaldan al Gobierno deja de ser un problema de gestión para convertirse en una condición de época.

La pérdida aceptada tiene una fecha exacta en el almanaque. El 66% de los argentinos se queda sin plata antes o desde el día 20 del mes y sólo un 9,3% llega a fin de mes con capacidad de ahorro. El calendario, sin embargo, no es igual para todos: entre los más jóvenes —de 18 a 39 años— el 85,5% ya está sin ingresos al día 20, contra el 60,6% en la franja de 40 a 59.

La juventud no sólo gana menos; se queda sin colchón mucho antes, y esa desventaja temprana es la que explica buena parte de lo que viene después. En un país donde el sueldo se agota a los dos tercios del mes, la pregunta deja de ser cómo ahorrar y pasa a ser cómo cubrir los últimos diez días.

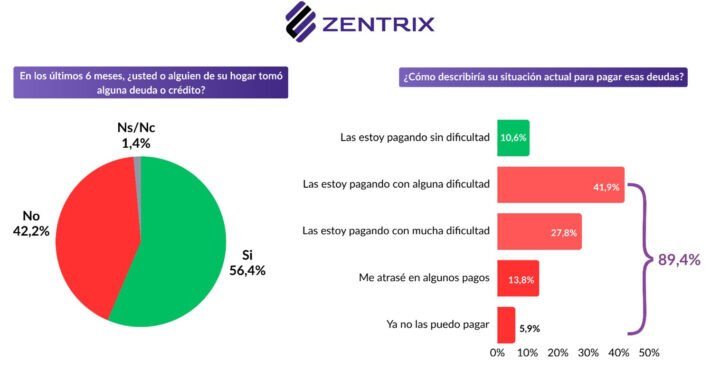

La respuesta, para la mayoría, fue el endeudamiento. El 61,9% tomó deuda en el último semestre, pero el dato que desarma cualquier lectura optimista es el motivo: el 53,7% lo hizo porque sus ingresos no cubren los gastos básicos, mientras que la compra de bienes durables —la deuda “del progreso”— explicó apenas el 11,5%. El crédito dejó de financiar proyectos y pasó a financiar comida y tarifas. Y ese endeudamiento forzado tiene, de nuevo, una cara generacional: entre los jóvenes de 18 a 39 años, el 35,8% recurrió a prestamistas o financieras informales, contra apenas el 7% entre los mayores de 60. El segmento con menos respaldo patrimonial es, paradójicamente, el más expuesto a las condiciones más caras y menos reguladas del mercado, en un círculo donde la falta de espalda financiera empuja hacia el crédito más riesgoso.

Endeudarse fue, además, la parte fácil; sostener esa deuda es la difícil. Casi la mitad de quienes tomaron crédito no lo está pagando con comodidad: al 28,9% le cuesta mucho, el 12% ya se atrasó en algún pago y un 6,4% directamente admite que no puede pagar. No sorprende, entonces, que el 55% considere que las tasas están tan altas que el crédito “termina siendo una trampa”, una frase que resume el pasaje de la deuda como oxígeno a la deuda como soga que ahorca. Lo que empezó como salida de emergencia se convirtió, para una porción creciente de hogares, en un problema tan pesado como el que vino a resolver.

Todo este cuadro microeconómico se derrama, finalmente, sobre cómo los argentinos leen el país y se leen a sí mismos. La evaluación negativa de la economía personal alcanza el 42,8%, pero la del país trepa al 61,8%: una brecha de casi veinte puntos que revela que el malestar ya no se vive como una desgracia individual, sino como un diagnóstico colectivo. Esa sensación de deterioro compartido tiene su traducción más elocuente en la autopercepción de clase: sumando clase baja y media-baja, el 53,9% de la sociedad se ubica hoy en la base de la pirámide. No es un dato de ingresos sino de identidad, y ahí está su peso político: cuando el pluriempleo se vuelve norma, la deuda se vuelve subsistencia y aun con todo eso no se llega al día 20. De esta manera, la mitad del país deja de sentirse parte de una clase media que durante décadas fue el relato central de la Argentina.

INDEC

La desconfianza hacia el termómetro oficial de los precios es tan profunda como la pérdida de poder adquisitivo que la alimenta. El 67,1% de los argentinos cree que el dato de inflación que publica el INDEC no refleja la variación de precios que percibe en su vida cotidiana, mientras que apenas el 29,6% le da crédito. No es un rechazo aislado: como se dijo antes, el 87,4% siente que su salario no le gana a la inflación, y ambos números se retroalimentan. Quien ve que la plata se le acaba el día 20 difícilmente acepte que los precios subieron sólo lo que dice el organismo estadístico. Así, la percepción se construye en la góndola y en el resumen de la tarjeta, no en el índice. Cuando el dato oficial y la experiencia del bolsillo divergen mes tras mes, la sociedad termina confiando en su propia billetera antes que en la estadística.

El dato tiene, además, una lectura política que el Gobierno no puede eludir. La baja de la inflación es la principal bandera de gestión de la administración Milei, su activo más defendido. Pero si casi dos de cada tres argentinos no le creen al índice que la mide, cabe preguntarse si esa batalla, aun ganándose en el papel, se está ganando en la percepción social. Y ahí aparece la paradoja de fondo: la inflación efectivamente desacelera y, sin embargo, el pesimismo económico no cede. La explicación probable es que la sociedad nunca respaldó “bajar la inflación” como un fin abstracto, sino como el medio para dejar de perder. Lo que la gente valida no es el número del Índice de Precios al Consumidor (IPC) sino su consecuencia esperada —recomponer el ingreso, volver a llegar a fin de mes—, y mientras esa consecuencia no llegue al bolsillo, la mejora macro seguirá siendo un dato de laboratorio que no consigue traducirse en humor social.

Principales preocupaciones

Cuando se pregunta cuál es hoy la principal preocupación, los argentinos ubican en lo más alto un problema que no es estrictamente económico: la corrupción encabeza el ranking con el 48,8%. El dato tiene un peso simbólico difícil de ignorar. En un país donde el sueldo no llega al día 20 y la deuda se volvió subsistencia, que la corrupción siga siendo la inquietud más señalada revela que buena parte de la sociedad canaliza el malestar material hacia una explicación moral y política: no alcanza con vivir el ajuste en el cuerpo, se lo asocia a una forma de hacer política que se percibe como la causa de fondo. La corrupción funciona, en ese sentido, menos como un problema aislado que como el nombre que la gente le pone a su desconfianza general hacia la dirigencia.

Pero apenas se corre el foco de ese primer lugar, el mapa de preocupaciones vuelve a ser, casi íntegramente, económico. Ingresos/salarios aparece en segundo lugar con el 46,9%, prácticamente empatado con la corrupción, y la incertidumbre económica se ubica tercera con el 41,6%. Más atrás asoman el desempleo (29,1%) y las tarifas de servicios públicos (26,8%). Cuatro de las cinco principales inquietudes remiten, directa o indirectamente, al bolsillo. La foto es coherente con todo lo que viene mostrando el informe: la corrupción ocupa el podio como diagnóstico político, pero es la economía la que estructura el grueso de la angustia social. Lo que preocupa, en definitiva, es la misma pérdida de poder adquisitivo que atraviesa el salario, el calendario del mes y el endeudamiento; la corrupción es la lectura moral de ese mismo deterioro.

Imágenes políticas

Javier Milei terminó julio con una imagen negativa del 58,5% frente a apenas 30,9% de positiva, un diferencial de casi 28 puntos que lo confirma como la figura con el balance más adverso del informe. El deterioro no es puntual sino sostenido: su imagen positiva, que en febrero llegaba al 47%, perdió 16 puntos en el año sin que el rechazo diera tregua. La segmentación etaria dibuja su núcleo de resistencia y su zona de derrumbe: entre los menores de 40 años conserva su mejor desempeño relativo (38% de positiva), mientras que a partir de esa edad la negativa se estabiliza por encima del 58%, tocando el 59,6% entre los mayores de 60. La brecha de género es todavía más filosa —36,8% de positiva entre varones contra apenas 25,1% entre mujeres, donde el rechazo escala al 65,9%— y la geográfica lo castiga en el AMBA (63,6% de negativa) mucho más que en el interior. En intención de voto para 2027, Milei exhibe el perfil más polarizado del tablero: combina el piso más firme (24% de “seguro lo votaría”) con el techo de rechazo más duro (57% de “jamás lo votaría”). Se configura un votante fiel, pero sin aire para expandirse. Su perfil de mejor imagen es nítido: varón, menor de 40 años, del interior del país. El de peor imagen es su espejo invertido: mujer, mayor de 40 años, del área metropolitana.

Por su parte, Axel Kicillof registró una imagen negativa del 51,5% contra un 35,4% de positiva (diferencial de -16 puntos), el segundo peor del informe, aunque con una estructura de apoyo que es casi el negativo fotográfico de la de Milei. Donde el Presidente se hunde, el gobernador bonaerense mejora: su imagen positiva crece con la edad —del 21% entre los más jóvenes al 41% entre los mayores de 60— y rinde claramente mejor entre mujeres (43% de positiva) que entre varones (28%, con 58% de negativa). Geográficamente, su terreno es el área metropolitana (41% de positiva), coherente con el territorio que gobierna, mientras que en el interior el rechazo trepa al 56%. Ese perfil, sin embargo, no le alcanza para proyectarse como alternativa nacional: en la proyección 2027 aparece apenas por encima en disposición positiva (26,2% de “seguro lo votaría”), pero arrastra a la mitad del electorado (50,7%) que jamás lo votaría. Esos números muestran un techo que delata las dificultades del peronismo para trascender su propio núcleo. Su perfil de mejor imagen es el de mujer, mayor de 60 años, del área metropolitana; el de peor, el varón joven y del interior, exactamente el segmento que corona a Milei.

Patricia Bullrich mostró una imagen negativa del 50% frente al 36,6% de positiva (diferencial de -13,4 puntos), lo que la deja empatada con Kicillof en nivel de rechazo, pero con un rasgo que la distingue del resto: su opinión es la más consolidada y menos sensible al recambio generacional. A diferencia de Milei o de Kicillof, su imagen positiva se mantiene estable en torno al 35-38% en los tres tramos de edad, sin gradiente etario, lo que sugiere una figura ya “conocida y catalogada” por el electorado, con poco margen para sorpresas en cualquier sentido. La diferencia aparece, en cambio, en el género y la geografía: entre varones queda casi en empate (41% de positiva) mientras que entre mujeres la negativa sube al 56%, y en el interior mejora frente a un AMBA donde el rechazo llega al 58,1%. En la proyección 2027 su cuadro es el más comprometido en términos de crecimiento: sólo el 18,3% la votaría con seguridad. Su 27,7% de “podría votarla” —el potencial de expansión más alto de los cuatro— la deja como la figura con más margen teórico para recuperar terreno, siempre que logre convertir esa disposición latente en apoyo efectivo. Su perfil de mejor imagen es el de varón del interior del país; el de peor, la mujer del área metropolitana.

Myriam Bregman es, otra vez, la excepción del tablero: la única dirigente con diferencial de imagen positivo, con 43,1% de positiva frente a 40% de negativa (+3,1 puntos). Su fortaleza tiene un epicentro claro en el género: entre mujeres alcanza el 53% de imagen positiva —el número más alto de cualquier dirigente en cualquier segmento de todo el informe—, mientras que entre varones la negativa sube al 48,9%. La curva etaria es casi plana, incluso levemente mejor entre los mayores de 60 (48,2% de positiva), lo que desmiente la idea de que su crecimiento sea un fenómeno exclusivamente juvenil. A su vez, geográficamente rinde mejor en Buenos Aires y CABA (52,5% de positiva) que en el interior. Ahora bien, la buena imagen no se traduce en volumen electoral: su intención de voto duro para 2027 es la más baja de los cuatro (12,3% de “seguro la votaría”), con un rechazo del 50% que le pone un techo temprano. El dato revela una paradoja típica de las figuras de nicho: es la mejor valorada, pero la menos votada, capaz de despertar simpatía sin convertirla, todavía, en un respaldo masivo. Su perfil de mejor imagen es el de mujer del área metropolitana; el de peor, el varón del interior del país.