Brasil agranda la brecha agroindustrial con Argentina y reabre el debate sobre el costo de las políticas internas

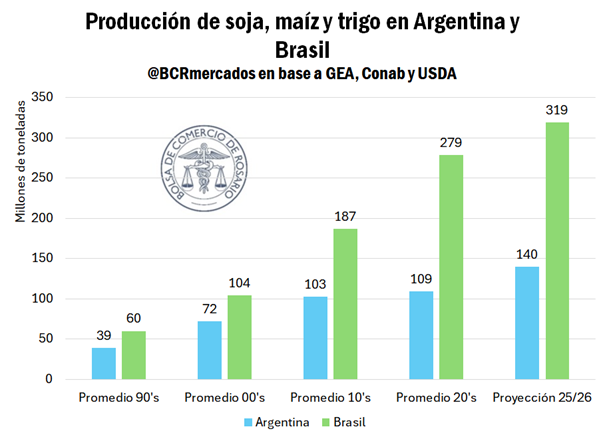

El contraste entre el agro de Brasil y el de Argentina dejó de ser una comparación sectorial para transformarse en una señal política de fondo. Un informe de la Bolsa de Comercio de Rosario expuso que, en las últimas tres décadas, ambos países crecieron en agricultura y ganadería, pero lo hicieron a velocidades muy distintas. El dato más contundente está en la producción de soja, maíz y trigo: si en el promedio de los años noventa Brasil producía un 53% más que Argentina, en las primeras cinco campañas de la década del 2020 esa diferencia escaló al 155%. Para la campaña 2025/26, las proyecciones de GEA y Conab anticipan una brecha todavía enorme: 147% a favor de Brasil. La pregunta que sobrevuela el informe no es solo cuánto más produce el vecino, sino cuánto de esa distancia responde a ventajas naturales y cuánto a decisiones políticas que en Argentina terminaron frenando el potencial del sector.

Dos modelos, un mismo punto de partida y resultados cada vez más distintos

La comparación que realiza la Bolsa rosarina parte de una base relevante: Brasil y Argentina comparten una estructura agroindustrial central en sus economías, con cadenas agrícolas y ganaderas de peso estratégico. Sin embargo, las trayectorias divergieron.

Durante los años noventa, la producción combinada de soja, maíz y trigo de Brasil era un 53% superior a la argentina. En la década del 2000, con la maduración tecnológica, la expansión de la siembra directa y la mejora en el manejo, esa brecha incluso se redujo a 45%. Había, en ese momento, una convergencia posible.

Pero el informe sitúa allí un punto de inflexión. Esa misma década marcó en Argentina el regreso de los derechos de exportación, dentro de un esquema de políticas que, según la Bolsa, comenzaron a desincentivar el respaldo a las cadenas agrícolas. Mientras tanto, Brasil sostuvo políticas de apoyo a la producción, entre ellas el Plan Safra, y consolidó una dinámica de expansión en superficie y rindes.

El resultado fue un quiebre cada vez más profundo. En la década del 2010, Brasil pasó a producir en promedio un 82% más que Argentina en esos tres cultivos. Luego, en las primeras cinco campañas del 2020, la diferencia saltó al 155%. Aun con una leve corrección proyectada para 2025/26, la distancia seguiría en 147%, muy por encima de cualquier registro previo.

No es solo una estadística productiva. Es la evidencia de que, frente a tecnologías similares y cadenas que compiten en el mismo mercado global, el marco de incentivos puede alterar de forma decisiva la escala alcanzada por cada país.

La carne vacuna también muestra una diferencia de poder productivo

La divergencia no quedó encerrada en los granos. En carne vacuna, la brecha fue todavía más marcada. En el promedio de los años noventa, Brasil producía un 119% más de carne vacuna que Argentina. En los 2000, esa diferencia ascendió al 167%. Ya en la década del 2010, Brasil producía 249% más, es decir, más de tres veces el volumen argentino.

En lo que va de la década actual, el promedio ubica a Brasil con una producción 235% superior. Y para la campaña 2025/26, las previsiones del USDA proyectan una distancia de 284%, cerca de cuadruplicar la producción argentina.

La magnitud de esa brecha tiene una lectura económica inmediata y otra política menos visible, pero igual de relevante. En términos productivos, consolida a Brasil como un actor de escala mucho mayor en uno de los mercados de proteínas más sensibles del comercio global. En términos de poder, le permite jugar con otra espalda en exportaciones, abastecimiento y posicionamiento estratégico frente a la demanda internacional.

Exportaciones: donde la distancia se volvió más contundente

Si la producción muestra una divergencia fuerte, las exportaciones terminan de dimensionar el cambio de tablero. Según el informe, en el promedio de la década del noventa Argentina exportaba un 24% más de carne por año que Brasil. Hoy esa relación se invirtió de manera drástica: para la campaña actual, Brasil aspira a exportar más de cinco veces el volumen argentino.

El dato resume una transformación de largo plazo. En más de tres décadas, Argentina casi duplicó sus exportaciones de carne. Brasil, en cambio, las multiplicó por más de 13. Allí aparece una diferencia decisiva entre crecer y escalar. Argentina aumentó, pero Brasil construyó volumen, continuidad y capacidad de inserción externa a otra velocidad.

Ese desempeño también redefine la correlación regional. No se trata solo de quién produce más, sino de quién gana mercados, quién consolida presencia internacional y quién logra convertir su potencia agroindustrial en una plataforma más robusta de generación de divisas.

El crédito como diferencia silenciosa entre ambos modelos

La Bolsa de Comercio de Rosario agrega otro factor que ayuda a explicar el ensanchamiento de la brecha: el financiamiento. A comienzos de siglo, Argentina y Brasil tenían niveles de crédito interno al sector privado relativamente cercanos en proporción al PBI: 24% en Argentina y 31% en Brasil.

Dos décadas y media después, la distancia se volvió mucho más amplia. En 2024, Argentina se ubicó en 15% del PBI, sin recuperar siquiera los niveles previos a la crisis de 2001. Brasil, en cambio, expandió ese indicador hasta casi el 76% del PBI. Lo que hace 25 años era una diferencia de 7 puntos porcentuales, hoy supera los 60 puntos.

Ese dato no aparece en el debate cotidiano con la misma fuerza que las retenciones o el tipo de cambio, pero tiene consecuencias igual de concretas. Más financiamiento significa mayor capacidad para invertir, incorporar tecnología, sostener ciclos productivos y planificar crecimiento. Menos crédito implica menor margen para escalar y más vulnerabilidad frente a shocks climáticos o de precios.

En esa comparación, el informe deja una señal clara: la brecha productiva entre ambos países no se explica únicamente por la política tributaria o comercial, sino también por la capacidad del sistema financiero para apuntalar la expansión del sector privado.

Retenciones, brecha cambiaria y un intento de corregir incentivos

El informe no se limita a describir la diferencia histórica. También introduce una lectura sobre el presente argentino. Según la Bolsa, la baja de retenciones y el fin de las brechas cambiarias son decisiones que colaboran para apuntalar la producción agrícola y ganadera.

La afirmación tiene una carga política evidente, aunque se formule en lenguaje técnico. Lo que se pone sobre la mesa es que parte de las distorsiones que durante años condicionaron al agro empiezan a corregirse, al menos parcialmente. Esa corrección alimenta una nueva expectativa de crecimiento.

La Bolsa sostiene que la campaña actual espera batir récords en producción de granos, mientras que el crédito bancario al sector ganadero alcanzó su segundo mayor registro de la historia argentina. Son señales que, en la lógica del informe, permitirían iniciar una recuperación del terreno perdido.

No se trata todavía de una convergencia con Brasil. La distancia acumulada es demasiado profunda para revertirse en el corto plazo. Pero sí de una ventana de oportunidad: si se sostienen mejores condiciones para producir, financiarse y exportar, Argentina podría volver a expandirse con mayor velocidad.

Repercusiones: quiénes quedan fortalecidos y qué discusión se reactiva

La principal consecuencia política del informe es que reabre una discusión incómoda para la política económica argentina: cuánto del rezago agroindustrial fue producto de condiciones externas y cuánto fue resultado de decisiones domésticas. La Bolsa responde con una hipótesis nítida: las políticas divergentes entre Brasil y Argentina ampliaron la brecha.

Esa lectura fortalece a los sectores que vienen reclamando un marco más previsible, menor carga sobre las exportaciones y acceso al financiamiento como condiciones básicas para crecer. También condiciona a cualquier estrategia de política pública que busque sostener recaudación o intervenir en los mercados sin medir el costo de largo plazo sobre la inversión y la escala productiva.

En términos económicos, el informe vuelve a ubicar al agro como un actor decisivo para la generación de divisas, el aumento de producción y la expansión exportadora. En términos institucionales, sugiere que las reglas importan tanto como la tecnología. Y en términos estratégicos, instala una advertencia: la competencia regional no espera a que Argentina resuelva sus dilemas internos.

Un escenario abierto: el potencial está, pero no alcanza con corregir dos variables

La Bolsa cierra con una idea optimista: con más apoyo al productor, Argentina puede seguir creciendo en producción y exportaciones, tal como destaca el modelo AGMEMOD. Esa proyección, sin embargo, abre más interrogantes de los que clausura.

Porque el potencial está documentado, pero la brecha con Brasil también. La actual mejora de incentivos puede empujar una recuperación, pero el desafío no es solo crecer un año más, sino sostener una trayectoria. Ahí se jugará la dimensión más importante del proceso.

En las próximas campañas habrá que mirar si el récord esperado en granos logra consolidarse, si el mayor crédito al sector ganadero se traduce en más producción efectiva y si las condiciones macroeconómicas permiten transformar alivios puntuales en un cambio de régimen. También habrá que observar si la corrección de distorsiones alcanza para achicar una distancia que lleva décadas ampliándose.

La foto actual muestra a Brasil muy por delante y a Argentina intentando reordenar el terreno. Lo que todavía está en construcción es si ese reordenamiento puede convertirse en una estrategia persistente o si quedará, otra vez, atrapado entre avances parciales y restricciones recurrentes.