La construcción arrancó 2026 sin impulso: leve mejora interanual y estancamiento mensual

La actividad de la construcción abrió 2026 con una mejora estadística modesta, pero sin un verdadero despegue. El Indicador Sintético de la Actividad de la Construcción (ISAC) mostró en enero una suba interanual de apenas 1,2%, mientras que en la medición desestacionalizada no registró variación frente a diciembre. En otras palabras: el sector dejó de caer con fuerza, pero todavía no consigue tomar velocidad.

El dato central del informe del INDEC es precisamente esa combinación de señales: una mejora contra un enero de 2025 todavía débil, pero un desempeño mensual que revela estancamiento. La serie tendencia-ciclo, que permite observar mejor la dirección de fondo, avanzó 0,8% respecto del mes anterior, lo que sugiere una recuperación lenta, todavía frágil y muy heterogénea entre rubros.

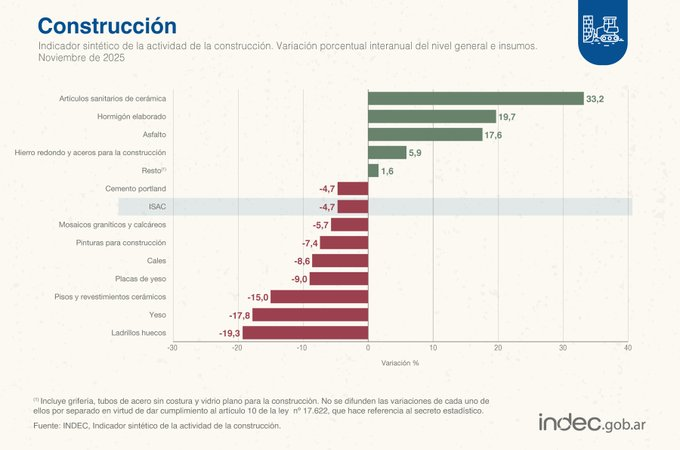

La foto del sector muestra, además, una construcción partida. Algunos insumos vinculados a terminaciones, sanitarios, yeso, pinturas y hormigón exhibieron subas relevantes, mientras que varios materiales más ligados al “corazón” de la obra tradicional siguieron en terreno negativo. El consumo aparente del rubro “resto”, que incluye grifería, tubos de acero sin costura y vidrio plano para construcción, trepó 60,5% interanual; el hormigón elaborado subió 16,9%; los artículos sanitarios de cerámica, 15,8%; las placas de yeso, 11,7%; y las pinturas para construcción, 10,5%. Pero al mismo tiempo cayeron las cales (-15,0%), los ladrillos huecos (-14,9%), los mosaicos graníticos y calcáreos (-13,3%), el hierro redondo y aceros para la construcción (-10,0%), los pisos y revestimientos cerámicos (-9,6%), el yeso (-9,3%), el cemento portland (-5,3%) y el asfalto (-4,1%).

Ese mapa de insumos permite una lectura más profunda que el número general. El leve avance del ISAC no expresa una recuperación homogénea, sino más bien una recomposición desigual, donde algunos segmentos vinculados a terminaciones, remodelaciones o nichos específicos muestran más movimiento que los materiales que suelen acompañar un ciclo expansivo más robusto y extendido. La caída del cemento, del hierro, del ladrillo y del asfalto sugiere que todavía no hay una reactivación plena ni en la obra privada tradicional ni en la obra pública de mayor escala.

También el empleo aporta una señal de moderación, no de auge. En diciembre de 2025, último dato disponible para este indicador, los puestos de trabajo registrados en la construcción privada llegaron a 380.880, con una suba interanual de 3,3%. Sin embargo, en el acumulado de todo 2025 todavía se verificó una baja de 0,3% respecto de 2024. Es decir, hubo una mejora hacia el final del año, pero todavía insuficiente para compensar plenamente el deterioro previo.

En paralelo, los permisos de edificación mostraron una dinámica algo más sólida. La superficie autorizada para construir en 246 municipios alcanzó en diciembre de 2025 un total de 1.445.113 metros cuadrados, con una suba interanual de 7,7%. En el acumulado de los doce meses del año pasado, el crecimiento fue de 6,2%. Este dato sugiere que existe una expectativa de inversión privada más activa que la que reflejan algunos insumos duros del sector, aunque todavía resta ver si esos permisos efectivamente se traducen en obras ejecutadas a mayor ritmo durante los próximos meses.

La encuesta cualitativa del propio INDEC confirma ese clima de cautela. Entre las empresas orientadas principalmente a obra privada, el 67,7% cree que la actividad no cambiará entre febrero y abril, el 16,7% espera una mejora y el 15,6% prevé una caída. Entre las firmas ligadas a la obra pública, el 63,4% también espera estabilidad, el 19,5% anticipa suba y el 17,1% baja. El dato político y económico es claro: predomina la idea de amesetamiento, no de boom.

Cuando las empresas explican por qué podría mejorar el sector, aparecen factores que exceden al propio negocio constructor. En obra privada, las razones principales son el crecimiento de la actividad económica y la estabilidad de precios. En obra pública, pesan más los nuevos planes de obras y también la estabilidad de precios. Del otro lado, entre quienes anticipan caídas, aparecen una vez más la debilidad de la economía, los altos costos de construcción y, en el segmento público, los atrasos en la cadena de pagos.

Ese punto es especialmente relevante: aun con una inflación desacelerándose, el costo de construir sigue siendo un problema central para el sector. De hecho, cuando el INDEC pregunta qué políticas incentivarían la actividad, las empresas priorizan alivio en cargas fiscales, estabilidad de precios y crédito para la construcción. Es un diagnóstico que revela que la construcción todavía opera bajo márgenes estrechos, financiamiento limitado y una demanda que no termina de consolidarse.

Otro dato de interés es que las necesidades de crédito no aparecen disparadas, pero tampoco resueltas. Entre las firmas privadas, el 44,5% cree que no variarán en los próximos meses y un 33,3% directamente dice no tomar crédito. En obra pública, el 48,6% tampoco espera cambios, pero un 26,3% cree que sus necesidades crediticias aumentarán. La financiación, además, se canaliza mayoritariamente vía bancos privados nacionales, proveedores y bancos públicos.

En síntesis, el informe deja una conclusión nítida: la construcción comenzó 2026 con mejores números que un año atrás, pero todavía sin fuerza suficiente para hablar de una recuperación sólida. El sector muestra rebote estadístico, cierta mejora en empleo y permisos, y expectativas mayormente estables; pero la persistencia de caídas en insumos clave, el estancamiento mensual del ISAC y la cautela empresaria marcan que la salida sigue siendo parcial, lenta y selectiva.

Para un diario económico, el dato más importante quizás no sea el 1,2% de suba interanual, sino la calidad de esa mejora: una recuperación sin tracción pareja, con obra privada y pública todavía condicionadas por costos, financiamiento y nivel de actividad general. La construcción dejó atrás lo peor, pero todavía no encontró un motor claro de expansión.