Construcción: las ventas de insumos en el sector se hundieron un 12% en agosto

Un estudio privado de empresas del rubro registró una fuerte caída en la comparación interanual. “Es un momento crítico”, dijo Gerardo Martínez de la Uocra

El sector de la Construcción, que dinamizó la economía el año pasado, está dando malas noticias.

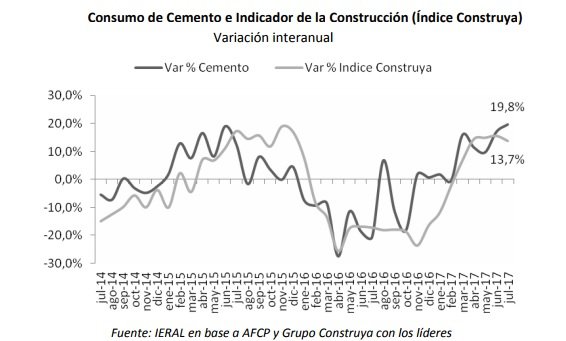

El Índice Construya (IC), que mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción que fabrican empresas líderes del rubro, señaló que las ventas de insumos se ubicaron en agosto un 12% por debajo de las registradas en el mismo mes de 2017.

La información la provee el Grupo Construya, que agrupa a las empresas nacionales más importantes en la producción y comercialización de materiales y está integrado por firmas de ladrillos cerámicos, cemento portland, cal, aceros largos, carpintería de aluminio, pisos y revestimientos cerámicos, adhesivos y pastinas, pinturas impermeabilizantes, sanitarios, grifería y caños de conducción de agua.

De acuerdo a ese trabajo, al comparar con julio, los volúmenes despachados en agosto de 2018 registraron una caída del 6,7%, desestacionalizado.

En tanto, en los primeros ocho meses del año, el Índice Construya acumuló un crecimiento de 2,7% en comparación con el mismo período del año anterior.

En este contexto, Gerardo Martínez, secretario General de la Unión Obrera de la Construcción (Uocra) consideró “crítico” al momento actual. “Todas las obras que estaban pensadas para empezar a funcionar y a desarrollarse en el transcurso de este año se pararon”, aseguró en una entrevista con La Nación.

También afirmó que los desarrolladores le comentan que “con este nivel de tasa conviene jugar a la timba financiera y no invertir en nada”.

Es que junto a la caída de las escrituras y el freno de los créditos hipotecarios, la corrida cambiaria también provocó que se frenasen las obras públicas que se estában pautando a través del sistema de participación público-privado (PPP).

“Tenemos 400.000 trabajadores en este momento en actividad”, dice Martínez, que es el presidente a nivel mundial, por decisión del Gobierno, del Labour 20 (L20) dentro del G20. Se trata del capítulo que reúne a líderes sindicales de los países del G20.

“La mitad de los trabajadores de la construcción responde a la inversión pública y la otra mitad a la privada”, dice. Pero aclara que en realidad la construcción afecta a 1.800.000 personas entre proveedores, gente de logística etcétera. “Lo que avizoramos es que va a haber una caída estrepitosa, por lo que significan los recortes que está anunciando el Gobierno. Los anuncios son tétricos. A esto hay que sumarle la incertidumbre financiera y la falta de entrega de insumos que se está viendo en las obras públicas y en las privadas”, lamentó.

La construcción sostuvo al empleo en general en 2017, ya que gran parte de los puestos laborales recuperados tras la pérdida de empleos durante los primeros meses de 2016 se dio en este sector. Fueron unos 35.000 empleos que volvieron a generarse, 12.000 puestos más por encima de la crisis de 2016.

Ventas de cemento

A pesar de estos números, no todos los indicadores son negativos. El Gobierno se aferró a un dato positivo (sobre todo, en la comparación mensual) para apostar por una recuperación en el sector. Se trata de los despachos de cemento.

Las ventas de cemento durante agosto cerraron con 1.117.701 toneladas despachadas, con lo que se ubicaron levemente por encima del mismo mes del año pasado, que ya había superado el récord anterior de 2013.

Tanto la venta como el consumo de cemento crecieron en agosto un 17% respecto del mes pasado y un 0,1% respecto del mismo mes de 2017, informó el Ministerio de Transporte. Esto último ratifica las señales de estancamiento. No obstante, desde el Poder Ejecuitivo encontraron en este dato un motivo para festejar.

“Son datos muy positivos, en este contexto económico, que muestran que la construcción, pública y privada, sigue avanzando”, indicó el ministro de Transporte, Guillermo Dietrich.

El ministro agregó que “la venta de cemento mantiene los mismos valores que en agosto del año pasado, marcando un récord histórico” y sostuvo que “refleja además que estamos frente al plan de infraestructura más ambicioso de la historia y que no se detiene”.

En el informe oficial, la cartera vinculó el aumento en el consumo de cemento con las obras públicas, como las destinadas a la recuperación de 1.500 kilómetros de vías del Belgrano.

También incluye los insumos necesarios para la renovación de las 22 estaciones del Belgrano norte y para las estaciones Carupa, San Fernando, Beccar y Núñez del Mitre.

Otras obras de envergadura y donde el cemento es fundamental, son las de los viaductos que elevarán las vías de tren dentro de la ciudad de Buenos Aires, eliminando barreras y uniendo barrios.

En el Área Metropolitana, actualmente se encuentra en construcción el Metrobus Morón, de 3,5 km y el de Calchaquí, de 6,4 km también en construcción. También se utiliza hormigón en los pasos bajo nivel en Florencio Varela, San Miguel, Vicente López y San Martín. Respecto a obras portuarias, en la provincia de Chubut, la obra ampliación de los muelles de Storni y Piedra Buena también implica la utilización de este insumo.

Julio, según el INDEC

Según informó el INDEC el martes, la actividad de la Construcción registró en julio una suba del 0,7% contra igual período del año pasado.

El acumulado del índice serie original durante los primeros siete meses del 2018 presenta un aumento de 9,3% respecto a igual período del 2017, señaló el organismo.

Ante los datos que provee Construya se espera una caída en los índices de la Construcción en el próximo informe del instituto de estadísticas.

Por lo pronto, ya en julio, según midió el INDEC, en lo que hace a los datos del consumo aparente de los insumos para la construcción en relación a igual mes del año anterior se registraron bajas en:

-Asfalto: 47,1%

-Pinturas para la construcción: 11,3%

-Cales: 7,0%

-Cemento portland: 6,3%

-Yeso: 4,8%.

Mientras que se habían registrado subas en:

– Mosaicos graníticos y calcáreos: 13,9%

– El resto de los insumos, que incluye grifería, tubos de acero sin costura y vidrio para construcción: 10,3%.

-Hormigón elaborado: 7,7%.

-Ladrillos huecos: 6,8%.

-Hierro redondo y aceros para la construcción: 3,8%.

-Placas de yeso: 1,9%.

-Artículos sanitarios de cerámica: 1,2%.

En pisos y revestimientos cerámicos: 0,5%.

Se espera que estas cifras disminuyan cuando se mida agosto.

La industria, para abajo

En el marco recesivo actual, la actividad industrial registró en julio una baja de 5,7% respecto al mismo mes del año 2017, informó esta tarde el Instituto Nacional de Estadística y Censos (INDEC).

En el acumulado de los primeros siete meses de 2018 en su conjunto, el estimador mensual industrial (EMI) alcanza el mismo nivel que en igual período del año anterior.

Entre los rubros que más cayeron en julio se destacan el sector textil (-12,9%); la industria del tabaco (-13,9%); y la de refinación de petróleo (-20,9%).

A estos se suman: los productos de caucho y plástico (-11,9%), la metalmecánica, excluida la industria automotriz (-11,9%), la elaboración de sustancias y productos químicos (-9,6%), la edición e impresión (-6,1%), el bloque de papel y cartón (-3,8%), la industria alimenticia (-1,8%) y los productos minerales no metálicos (-0,8%).

Por otra parte, se registran subas en las industrias metálicas básicas (13%) y en la industria automotriz (12,9%).

{kind=link}