La economía volvió a tropezar en abril: consultoras detectan una caída de la actividad

Tras el fuerte repunte registrado en marzo, la actividad económica argentina habría vuelto a mostrar señales de enfriamiento durante abril. Mediciones privadas de las consultoras Analytica y Orlando J. Ferreres coinciden en que la economía registró una nueva contracción mensual, reflejando una recuperación todavía irregular y dependiente de pocos sectores dinámicos. Mientras el agro, la minería y algunos segmentos industriales vinculados a las exportaciones sostienen el nivel de actividad, el mercado interno, la industria manufacturera, el comercio y el sector automotor continúan mostrando debilidad.

Las estimaciones llegan en momentos en que el Gobierno nacional apuesta a una aceleración de la recuperación económica durante el segundo semestre. Sin embargo, los indicadores privados sugieren que la economía sigue transitando un recorrido errático, con avances y retrocesos mensuales que dificultan consolidar una tendencia de crecimiento sostenido.

Según el Índice Líder de Actividad (ILA) elaborado por Analytica, la actividad económica cayó 0,8% en abril respecto de marzo. La consultora atribuyó el retroceso a una contracción generalizada en la mayoría de los indicadores relevados, especialmente por la debilidad de la demanda interna, la industria pesada y el sector automotor.

En la misma línea, el Índice General de Actividad (IGA) de Orlando J. Ferreres registró una baja desestacionalizada de 0,7% respecto del mes anterior. Para la consultora, el comportamiento de la economía continúa mostrando una dinámica de “serrucho”, con fuertes oscilaciones que impiden consolidar una recuperación homogénea.

Industria y consumo, los sectores más rezagados

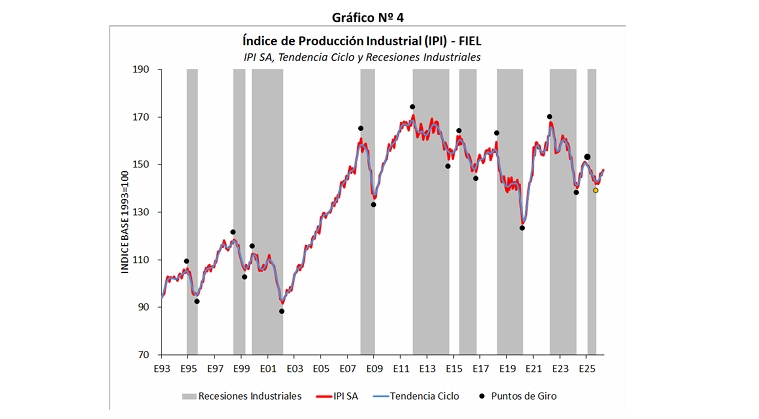

La industria manufacturera volvió a ser uno de los principales focos de preocupación. Analytica señaló que solo algunos segmentos de la siderurgia mostraron números positivos, mientras que gran parte de la actividad industrial permaneció en terreno negativo. Los grandes usuarios industriales también redujeron su demanda eléctrica, una señal consistente con la desaceleración productiva.

Ferreres fue incluso más contundente: estimó una caída interanual del 2% para la industria manufacturera durante abril y un retroceso acumulado de 2,5% en el primer cuatrimestre del año. Entre los datos más relevantes aparece una baja del 17,5% en la producción automotriz respecto de igual mes del año pasado, acompañada por menores despachos de cemento y una reducción en la faena bovina.

El sector automotor también mostró números negativos. La producción de vehículos cayó 4,3% respecto del mes previo, mientras que los patentamientos retrocedieron 3%. A su vez, las ventas a concesionarios bajaron 5,6%, reflejando la persistente cautela del consumo.

Agro y minería sostienen la actividad

El agro continúa siendo uno de los pilares de la economía argentina, aunque en abril también mostró algunas señales de desaceleración. El índice IACA-BCR registró una baja mensual de 2,6% debido a las abundantes lluvias que retrasaron las tareas de cosecha y complicaron la logística. Sin embargo, en la comparación interanual el sector mantuvo una expansión del 16,5%, impulsada por las exportaciones de maíz y girasol y por la recuperación de algunos complejos productivos.

La minería y la actividad petrolera continuaron exhibiendo uno de los mejores desempeños de la economía. Ferreres destacó que el sector de minas y canteras creció 7,3% en abril, impulsado principalmente por el desarrollo de Vaca Muerta y los elevados niveles de producción de hidrocarburos.

Construcción: señales mixtas

La construcción mostró comportamientos divergentes según el segmento analizado. Por un lado, el Índice Construya avanzó 5% respecto de marzo, reflejando una recuperación de la obra privada. Por otro, el consumo de cemento cayó 7,7%, evidenciando que la obra pública y los proyectos de mayor escala continúan afectados por el ajuste fiscal y la menor inversión estatal.

Caputo apuesta al segundo semestre

Las mediciones privadas contrastan con el optimismo expresado por el ministro de Economía, Luis Caputo, quien aseguró que a partir de junio comenzarán “los mejores 18 meses de las últimas décadas”. El funcionario confía en que la consolidación del equilibrio fiscal, la desaceleración inflacionaria y las reformas impulsadas por el Gobierno generen un entorno más favorable para la inversión y el empleo.

Sin embargo, tanto Analytica como Ferreres coinciden en que la recuperación sigue siendo desigual. Mientras algunos sectores vinculados a las exportaciones muestran dinamismo, el mercado interno todavía no logra despegar y el consumo continúa condicionado por la pérdida de poder adquisitivo acumulada en los últimos años.