El INDEC expone la desigualdad: el ingreso en Argentina mantiene una brecha de 13 veces

El dato del cuarto trimestre de 2025 vuelve a poner en foco la distribución del ingreso en medio de la tensión entre ajuste, consumo y gobernabilidad

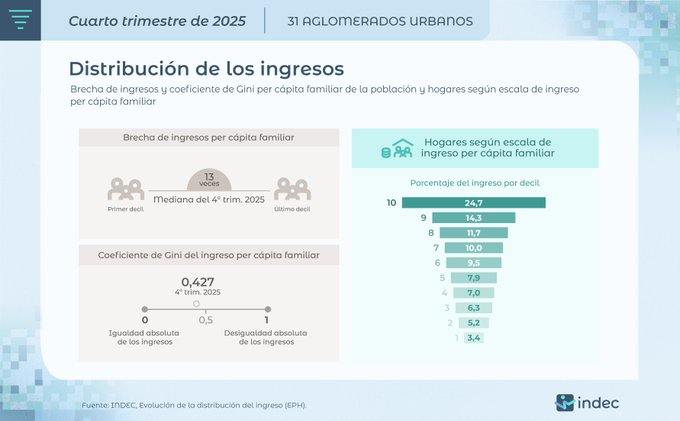

El último informe del INDEC sobre distribución del ingreso volvió a colocar un dato incómodo en el centro del escenario económico: en el cuarto trimestre de 2025, la brecha entre el 10% más rico y el 10% más pobre de la población alcanzó las 13 veces, mientras el coeficiente de Gini se ubicó en 0,427. No es solo una estadística. Es un indicador político. En un contexto de caída del poder adquisitivo y reconfiguración del modelo económico, la pregunta queda flotando: ¿estos números consolidan un rumbo o anticipan tensiones sociales que podrían condicionar la agenda del Gobierno?

Un termómetro social en un contexto de ajuste

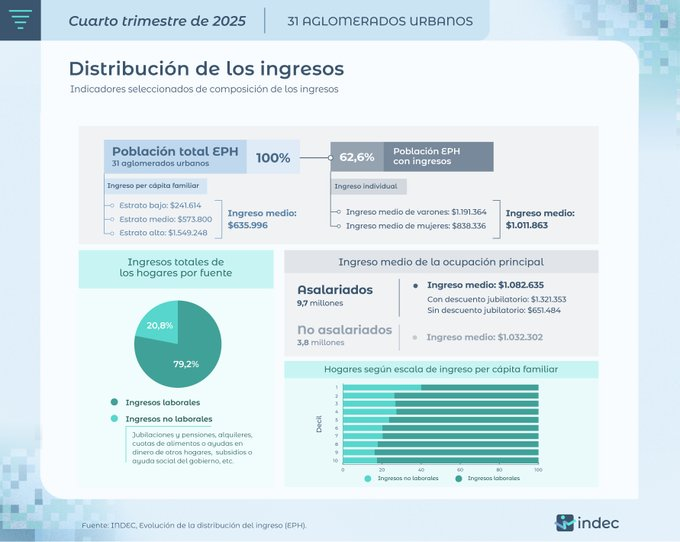

El informe se inscribe en la medición que realiza la Encuesta Permanente de Hogares (EPH), que releva ingresos en los principales aglomerados urbanos del país. Allí se observa que el ingreso promedio per cápita familiar fue de $635.996, mientras que entre quienes efectivamente percibieron ingresos el promedio ascendió a $1.011.863.

Más allá del número nominal, el dato clave es la distribución. El coeficiente de Gini —que mide la desigualdad en una escala de 0 a 1— en 0,427 refleja una concentración significativa de ingresos. No es un dato aislado ni neutro: sintetiza el impacto acumulado de variables como inflación, salarios y actividad económica.

En términos institucionales, estos indicadores funcionan como un insumo central para la toma de decisiones de política pública. No solo orientan programas sociales, sino que también inciden en debates legislativos vinculados a impuestos, transferencias y regulación del mercado laboral.

La economía real detrás del dato

Traducido a la vida cotidiana, la brecha de 13 veces implica que los sectores de mayores ingresos concentran una capacidad de consumo y ahorro muy por encima del resto. En paralelo, el ingreso promedio de la población aparece tensionado por el contexto inflacionario y la dinámica de costos.

El informe no introduce nuevas medidas ni decisiones de Gobierno, pero sí actúa como una radiografía que condiciona el margen de acción. En un escenario donde el consumo interno muestra señales de debilidad, la distribución del ingreso se vuelve un factor clave para sostener la actividad económica.

Además, la medición refuerza una tendencia estructural: la dificultad para reducir la desigualdad en períodos de ajuste o reordenamiento macroeconómico. Esa tensión —entre estabilización y equidad— no es nueva, pero adquiere mayor visibilidad cuando los indicadores oficiales la confirman.

Ingresos, desigualdad y pobreza

Los datos del INDEC no operan en el vacío. Funcionan como insumo para distintos actores: sindicatos, sectores empresariales y espacios políticos que construyen sus argumentos sobre la base de estas cifras.

Una brecha de ingresos elevada fortalece los reclamos vinculados a recomposición salarial y políticas redistributivas. Al mismo tiempo, condiciona al Gobierno en su estrategia de consolidación económica, especialmente si el consumo continúa debilitándose.

En términos de correlación de fuerzas, el informe puede alimentar discusiones dentro del Congreso sobre medidas fiscales o sociales. También impacta en la relación entre el Ejecutivo y los sectores productivos, que dependen del mercado interno para sostener su actividad.

Un indicador que marca el pulso, pero no define el rumbo

El dato del cuarto trimestre de 2025 no implica por sí mismo un giro en la política económica. Pero sí delimita el terreno sobre el que se toman decisiones. La desigualdad medida por el Gini y la brecha de ingresos funcionan como señales de alerta que ningún actor puede ignorar.

En las próximas semanas, la evolución de estos indicadores dependerá de variables que todavía están en movimiento: salarios, inflación y nivel de actividad. La pregunta no es solo si la brecha se ampliará o se reducirá, sino qué capacidad tendrá el sistema político para procesar ese resultado sin que derive en nuevas tensiones.