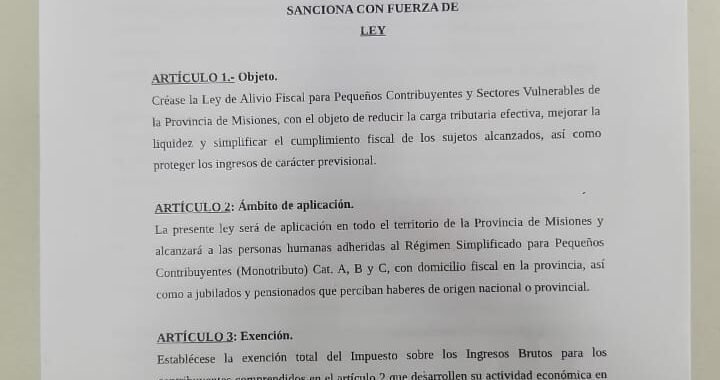

El bloque del Partido Agrario y Social presentó un proyecto de ley que reduce de forma concreta la carga tributaria sobre monotributistas y sectores vulnerables en la provincia. La iniciativa fue impulsada por los diputados Castro, Bárbaro y Goring.

El eje es claro. Menos impuestos y más liquidez en el bolsillo de quienes sostienen la economía diaria.

El proyecto establece la exención total del Impuesto sobre los Ingresos Brutos para monotributistas de las categorías A, B y C. También elimina las retenciones y percepciones sobre acreditaciones bancarias y billeteras virtuales. En la práctica, esto significa que el dinero deja de quedar retenido y pasa a estar disponible para trabajar, comprar insumos y sostener la actividad.

Un ejemplo concreto. Un pequeño comerciante que hoy sufre descuentos automáticos en su cuenta bancaria podrá disponer de ese capital en el momento. Mejora su capacidad de reposición y reduce su necesidad de financiamiento.

La propuesta incluye a jubilados y pensionados. Se elimina la retención sobre cuentas donde perciben haberes. Se protege un ingreso que tiene carácter alimentario y que hoy pierde valor frente a la inflación.

El acceso será simple. Un sistema digital con validación automática evitará trámites y demoras. Menos burocracia. Respuesta inmediata.

El proyecto también fija un plazo claro. El alivio fiscal tendrá una duración de dos años. Este punto introduce previsibilidad y permite medir resultados reales en la economía local.

Datos que explican la medida:

Alta proporción de trabajadores independientes en Misiones

Caída del poder adquisitivo en los últimos años

Retenciones que generan saldos a favor y frenan la actividad

Impacto directo en consumo y empleo local

Desde el bloque señalan que el objetivo es sostener la actividad económica y evitar el cierre de pequeños emprendimientos. También apuntan a fortalecer la formalidad y dinamizar el mercado interno.

El proyecto abre una discusión concreta. Cómo aliviar la carga fiscal sin frenar la recaudación en el mediano plazo. La apuesta es que más actividad genere más movimiento económico y compense la baja inicial de ingresos tributarios.

La iniciativa ya genera interés en distintos sectores. Comerciantes, profesionales independientes y jubilados aparecen como los principales beneficiados.

El debate queda abierto. Qué modelo fiscal necesita hoy Misiones para sostener su economía real.

En un plenario de comisiones de la Cámara de Diputados, representantes de pequeñas y medianas empresas encendieron una señal de alerta sobre el estado real de la economía: caída sostenida del consumo, pérdida de capital de trabajo y presión impositiva creciente, especialmente a nivel provincial y municipal.

El reclamo, canalizado por la CAME, incluyó la exigencia de un “nuevo consenso fiscal” y la posibilidad de declarar la emergencia PyME. La pregunta que atraviesa el debate es política: ¿el Congreso tomará un rol activo frente a la crisis microeconómica o quedará subordinado al enfoque macro del Gobierno?

Consumo en retroceso y presión tributaria: el diagnóstico del sector

Durante la reunión conjunta de las comisiones de Pequeñas y Medianas Empresas y de Comercio, dirigentes empresariales describieron un escenario crítico. La caída del consumo aparece como el principal factor de estrangulamiento.

“El 95% de las PyMEs viven del consumo interno. Podemos tener las mejores leyes, pero si no tenemos consumo no podemos transformar nada”, advirtió Gerardo Díaz Beltrán, representante de la Confederación Económica de Misiones. La definición no es menor: desplaza el eje del debate desde la normativa hacia la demanda, en un contexto donde la recuperación macroeconómica no logra traccionar ventas.

Desde la conducción de la CAME, también se puso el foco en el peso del sistema tributario. Vicente Lourenzo, de la comisión de Asuntos Tributarios, planteó la necesidad de una “reforma fiscal, tributaria y previsional” y apuntó directamente contra Ingresos Brutos, al que calificó como “muy regresivo y perjudicial para la actividad económica”.

El problema, según explicaron, no es solo la carga impositiva, sino el mecanismo de recaudación. Las retenciones y percepciones anticipadas —a través de tarjetas o plataformas— impactan directamente sobre el capital de trabajo. “Nos sacan antes de que se devengue el impuesto”, sintetizó Lourenzo.

Gerardo Díaz Beltrán, de la Confederación Económica de Misiones

Tensiones federales: provincias, municipios y “aduanas internas”

El debate dejó expuesta una tensión estructural del esquema fiscal argentino: la relación entre Nación, provincias y municipios.

Desde el sector empresario denunciaron que varias jurisdicciones están profundizando mecanismos que afectan la circulación de mercadería. “Hay provincias que están generando aduanas internas”, señalaron, en referencia a pagos anticipados de Ingresos Brutos para permitir el ingreso de productos.

En paralelo, cuestionaron el crecimiento de tasas municipales que, según indicaron, no guardan relación con servicios prestados. Este punto abre un frente político sensible: la presión fiscal subnacional aparece como un límite para cualquier intento de reactivación desde el consumo.

El Congreso como árbitro: entre la emergencia y la reforma

El plenario no solo funcionó como diagnóstico, sino también como plataforma de presión política. Los empresarios pidieron avanzar en una declaración de emergencia PyME a nivel nacional, en línea con lo que ya ocurre en Santa Cruz, donde se registran ocho meses consecutivos de caída del consumo.

Además, surgieron cuestionamientos al Régimen de Incentivo para Medianas Inversiones (RIMI). Según expusieron, el esquema actual deja afuera a un segmento significativo de empresas. El pedido es concreto: ampliar su alcance y extender la estabilidad de beneficios, actualmente de 2 años, a un plazo mayor.

En el plano legislativo, se evidenció una diferencia de enfoque. Desde sectores de la oposición se planteó la necesidad de avanzar en una ley que atienda la crisis del sector, mientras que desde el oficialismo se defendió la prioridad de estabilizar la macroeconomía y controlar la inflación.

Entre la macro y la economía real

El debate expone una fractura clásica pero vigente: el desfasaje entre indicadores macroeconómicos y la realidad de las empresas. Mientras algunos legisladores destacan señales de estabilización, el entramado PyME advierte sobre cierres, pérdida de rentabilidad y caída de ventas.

El dato aportado en el plenario —24.180 empresas cerradas desde diciembre de 2023— refuerza esa tensión y eleva el costo político de la inacción.

En ese contexto, el Congreso aparece como un espacio de negociación clave. La propuesta de conformar una mesa de trabajo con CAME sugiere un intento de institucionalizar el diálogo, aunque sin garantías de resultados inmediatos.

Pablo Farías, presidente de la Comisión de PyMEs

Consumo, impuestos y gobernabilidad económica

Lo que dejó el plenario es menos una resolución que una advertencia. El reclamo PyME articula variables económicas y políticas: consumo deprimido, presión fiscal y falta de previsibilidad.

En las próximas semanas, el foco estará en dos frentes. Por un lado, si el Congreso logra avanzar en herramientas concretas —emergencia, reforma o alivio fiscal—. Por otro, cómo evoluciona la relación entre Nación y provincias en materia tributaria.

El trasfondo es más amplio: la sostenibilidad del modelo económico en su dimensión micro. Porque, como plantearon los empresarios, sin consumo no hay crecimiento que se sostenga en el tiempo. Y ese punto, más que técnico, empieza a convertirse en un problema político.

El dato del cuarto trimestre de 2025 vuelve a poner en foco la distribución del ingreso en medio de la tensión entre ajuste, consumo y gobernabilidad

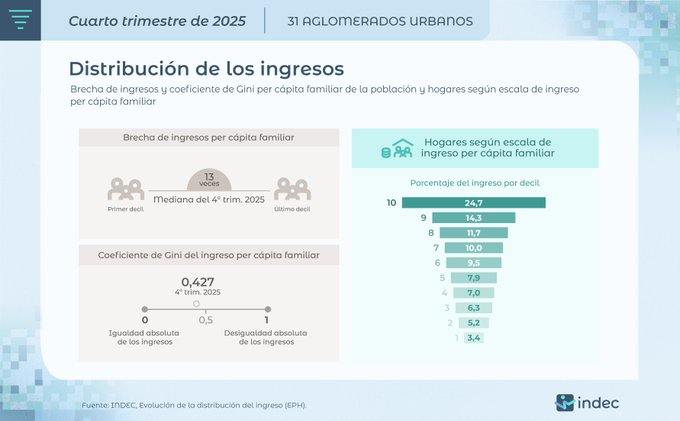

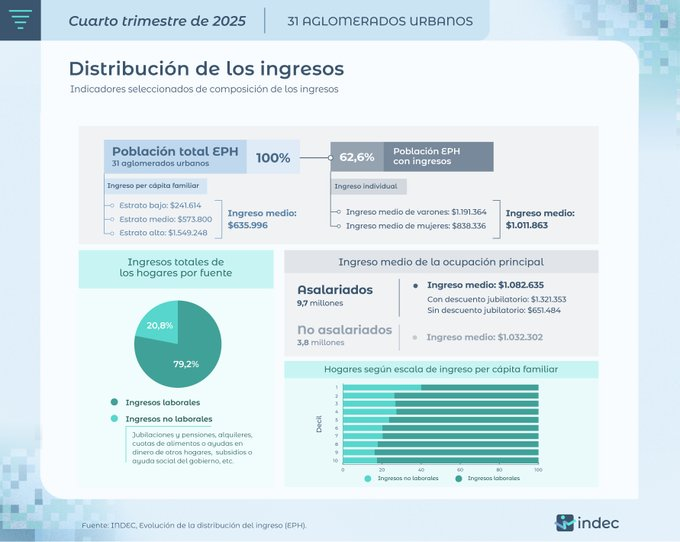

El último informe del INDEC sobre distribución del ingreso volvió a colocar un dato incómodo en el centro del escenario económico: en el cuarto trimestre de 2025, la brecha entre el 10% más rico y el 10% más pobre de la población alcanzó las 13 veces, mientras el coeficiente de Gini se ubicó en 0,427. No es solo una estadística. Es un indicador político. En un contexto de caída del poder adquisitivo y reconfiguración del modelo económico, la pregunta queda flotando: ¿estos números consolidan un rumbo o anticipan tensiones sociales que podrían condicionar la agenda del Gobierno?

El informe se inscribe en la medición que realiza la Encuesta Permanente de Hogares (EPH), que releva ingresos en los principales aglomerados urbanos del país. Allí se observa que el ingreso promedio per cápita familiar fue de $635.996, mientras que entre quienes efectivamente percibieron ingresos el promedio ascendió a $1.011.863.

Más allá del número nominal, el dato clave es la distribución. El coeficiente de Gini —que mide la desigualdad en una escala de 0 a 1— en 0,427 refleja una concentración significativa de ingresos. No es un dato aislado ni neutro: sintetiza el impacto acumulado de variables como inflación, salarios y actividad económica.

En términos institucionales, estos indicadores funcionan como un insumo central para la toma de decisiones de política pública. No solo orientan programas sociales, sino que también inciden en debates legislativos vinculados a impuestos, transferencias y regulación del mercado laboral.

La economía real detrás del dato

Traducido a la vida cotidiana, la brecha de 13 veces implica que los sectores de mayores ingresos concentran una capacidad de consumo y ahorro muy por encima del resto. En paralelo, el ingreso promedio de la población aparece tensionado por el contexto inflacionario y la dinámica de costos.

El informe no introduce nuevas medidas ni decisiones de Gobierno, pero sí actúa como una radiografía que condiciona el margen de acción. En un escenario donde el consumo interno muestra señales de debilidad, la distribución del ingreso se vuelve un factor clave para sostener la actividad económica.

Además, la medición refuerza una tendencia estructural: la dificultad para reducir la desigualdad en períodos de ajuste o reordenamiento macroeconómico. Esa tensión —entre estabilización y equidad— no es nueva, pero adquiere mayor visibilidad cuando los indicadores oficiales la confirman.

Ingresos, desigualdad y pobreza

Los datos del INDEC no operan en el vacío. Funcionan como insumo para distintos actores: sindicatos, sectores empresariales y espacios políticos que construyen sus argumentos sobre la base de estas cifras.

Una brecha de ingresos elevada fortalece los reclamos vinculados a recomposición salarial y políticas redistributivas. Al mismo tiempo, condiciona al Gobierno en su estrategia de consolidación económica, especialmente si el consumo continúa debilitándose.

En términos de correlación de fuerzas, el informe puede alimentar discusiones dentro del Congreso sobre medidas fiscales o sociales. También impacta en la relación entre el Ejecutivo y los sectores productivos, que dependen del mercado interno para sostener su actividad.

Un indicador que marca el pulso, pero no define el rumbo

El dato del cuarto trimestre de 2025 no implica por sí mismo un giro en la política económica. Pero sí delimita el terreno sobre el que se toman decisiones. La desigualdad medida por el Gini y la brecha de ingresos funcionan como señales de alerta que ningún actor puede ignorar.

En las próximas semanas, la evolución de estos indicadores dependerá de variables que todavía están en movimiento: salarios, inflación y nivel de actividad. La pregunta no es solo si la brecha se ampliará o se reducirá, sino qué capacidad tendrá el sistema político para procesar ese resultado sin que derive en nuevas tensiones.

La histórica vidriera Rigolleau reconfiguró su estrategia productiva tras registrar pérdidas por $5.500 millones en 2025: redujo su producción en Berazategui, opera al 60% de su capacidad instalada y comenzó a importar vajilla desde China para abastecer el mercado interno. La decisión incluyó la paralización de un horno y la salida de cerca de 100 trabajadores, en un movimiento que excede lo empresarial y se proyecta como síntoma de un cambio más amplio: ¿es un ajuste coyuntural o una señal estructural sobre la competitividad industrial en la Argentina actual?

El dato no es menor en el contexto político y económico. La reconversión de una firma fundada en 1882, con fuerte presencia en el entramado productivo, se produce en paralelo a un esquema económico que promueve apertura comercial, desaceleración inflacionaria y reconfiguración de costos internos. En ese cruce, la decisión de importar lo que antes se producía localmente instala una tensión directa entre competitividad y sostenimiento del empleo.

Un cambio de modelo forzado por el mercado interno

La propia empresa explicitó el giro. En su balance presentado en febrero y en el reporte enviado a la Comisión Nacional de Valores (CNV), reconoció que “debe cambiar su modelo de negocio tradicional”. La caída del consumo interno, eje central de su operación —el 95% de su línea Hogar se destina al mercado local—, impactó de lleno en la estructura de costos.

El diagnóstico es claro: menor actividad, mayor ociosidad productiva y presión sobre la rentabilidad. Aun con esfuerzos por mejorar eficiencia y renegociar condiciones, el resultado fue negativo por segundo año consecutivo, duplicando incluso las pérdidas de 2024, que habían sido de $2.599.109.500.

En ese marco, la importación aparece como una salida pragmática. Según la empresa, los productos traídos desde China resultan más baratos incluso considerando flete y embalaje. La consecuencia es directa: las líneas vinculadas a vajilla y consumo hogareño dejarán de sostenerse mayoritariamente con producción local.

Sin embargo, el repliegue no es total. Rigolleau mantiene activas sus unidades ligadas a los sectores farmacéutico y alimentario, donde la demanda se muestra más estable. Esa segmentación revela que el problema no es uniforme, sino concentrado en los rubros más expuestos al consumo masivo.

Impacto laboral y señales al sistema productivo

El ajuste operativo ya tuvo efectos concretos: de una planta de más de 800 trabajadores, quedaron alrededor de 700. La paralización de un horno y la reducción de la producción implican una pérdida de escala que tensiona no solo a la empresa, sino al entramado industrial que la rodea.

El movimiento también reconfigura incentivos. Si importar resulta más competitivo que producir localmente, incluso en sectores tradicionales, el mensaje se amplifica hacia otras industrias que enfrentan estructuras de costos similares. En ese sentido, la decisión de Rigolleau puede leerse como un caso testigo dentro del proceso de apertura y reordenamiento económico en curso.

Al mismo tiempo, el vínculo histórico de la empresa con figuras como Enrique Ernesto Shaw y su tradición dentro de la doctrina social empresaria introduce una dimensión simbólica: el tránsito desde un modelo industrial con fuerte anclaje local hacia uno más flexible y globalizado.

Entre la supervivencia empresarial y el nuevo esquema económico

El dato más delicado no está en la caída, sino en la incógnita que deja abierta el propio balance: la capacidad de la empresa de sostenerse como “empresa en marcha”. Esa advertencia no es habitual y coloca el foco en la viabilidad futura del negocio.

En paralelo, los primeros meses de 2025 muestran señales de mejora, aunque todavía insuficientes para revertir el impacto previo. La recuperación aparece, pero no alcanza a compensar la caída estructural en ventas que disparó el cambio de estrategia.

Lo que está en juego no es solo la reconversión de una firma, sino la adaptación de un sector a nuevas reglas. El equilibrio entre costos locales, apertura comercial y demanda interna será determinante en las próximas decisiones.

Un caso abierto en medio de la transición económica

La decisión de Rigolleau no cierra un ciclo, lo abre. Marca un punto de inflexión en la lógica productiva de una empresa emblemática y, al mismo tiempo, deja planteadas preguntas sobre el rumbo de la industria nacional en el nuevo escenario económico.

Habrá que observar si este viraje se consolida o si, ante cambios en el consumo o en la estructura de costos, la producción local recupera terreno. También si otros actores siguen el mismo camino o si logran sostener esquemas productivos competitivos sin recurrir a importaciones.

Por ahora, el movimiento es claro: una empresa centenaria ajusta su modelo para sobrevivir. Lo que todavía no está definido es si ese ajuste será transitorio o el anticipo de una transformación más profunda.

La cooperativa yerbatera Las Tunas queda en el centro de una discusión que atraviesa a toda la cadena: cómo sostener el precio al productor en un mercado que empuja hacia abajo.

En ese marco, su gerente, José Luis “Joselo” Semienchuk, planteó en una entrevista con Economis una decisión que no es menor: intentar mantener los $380 por kilo de hoja verde en el inicio de la cosecha, aun cuando el resto del mercado paga menos.

El dato, más que técnico, es político dentro del sector: ¿puede una cooperativa sostener un precio de referencia sin quedar fuera de competencia?

Sostener el precio en un mercado que presiona a la baja

La definición surge de una reunión interna reciente del consejo de la cooperativa. Allí, según explicó Semienchuk, no hubo una resolución cerrada, pero sí una tensión clara: mantener los $380 aunque eso implica perder competitividad en góndola.

“El problema es que nosotros estamos pagando trescientos ochenta y casi nadie en la provincia ni en el país está pagando ese precio. Entonces se nos complica con el producto final”, advirtió. La ecuación es directa: materia prima cara, paquete que no se puede encarecer y consumidores que migran al precio más bajo.

Ese desfasaje, explicó, se agrava en un contexto donde “todos los otros insumos están subiendo”, desde energía hasta combustible, mientras la hoja verde se abarata a modo de fusible. El resultado es un sistema invertido donde el productor cobra menos y la estructura de costos sube.

Cooperativismo en tensión: entre el socio y el mercado

El planteo abre una discusión más profunda sobre el rol de las cooperativas en el esquema actual. Semienchuk fue explícito: “La cooperativa es del socio, él es el que tiene que poner el precio”, pero al mismo tiempo reconoció que muchas entidades no sostienen valores altos.

“Allí está la contradicción: hablamos de fijar referencia, pero terminamos tirando el precio para abajo”, señaló. Reconoció que otras cooperativas pagaron la cosecha anterior $380 la hoja verde a sus socios, pero ahora bajaron el precio y se han observado ofertas de $230 a 240 por kilo, cuando los costos de producción han subido.

La situación no es menor. En su diagnóstico, si las cooperativas actuaran coordinadamente podrían establecer un piso distinto. Sin embargo, describió un escenario fragmentado donde incluso entidades venden materia prima a grandes actores, debilitando la lógica cooperativa.

Costos, sobreoferta y una economía que no cierra

El trasfondo es productivo, pero también estructural. Semienchuk confirmó la existencia de sobreoferta: “Hay yerba suficiente”, afirmó, tanto en planta como en stock, lo que presiona aún más los precios.

En paralelo, la alternativa de vender yerba canchada tampoco resulta viable. Según explicó, con una hoja verde a $380, el valor lógico de la canchada debería ser de $1.440, pero el mercado ofrece apenas $800. “Si salimos a vender a ese precio, fundimos la cooperativa”, sintetizó.

Esa distorsión empuja a sostener la molienda propia como única vía para acercarse al costo real, aunque sin margen suficiente.

Competencia externa y cambio de paradigma

Otro eje que introduce tensión es la competencia con productos importados o adaptados a otros mercados. Semienchuk cuestionó que yerbas de estilo uruguayo o brasileño se vendan a valores superiores, mientras la producción local pierde precio.

Pero el punto más relevante es estratégico: la dificultad para insertar el producto en el mundo bajo el formato tradicional. “El mate no siempre entra en otros países”, reconoció, y valoró los intentos de exportar en otros formatos, como bebidas, alimentos o incluso como infusión o mate cocido. Destacó el paso que dio la cooperativa de Dos de Mayo llevando yerba para infusión a China y dijo que es un inicio para ingresar al mercado y que a largo plazo podríamos pensar en llevar el mate

En esa línea, dejó una definición que interpela al sector: “Muchas veces queremos imponer el mate, pero el mercado internacional no consume así”. El productor es consiente que podemos vender más yerba al extranjero, pero hay que abrir el juego a otras presentaciones que sean pensadas en la demanda de los nuevos consumidores y no solo en el mate tradicional.

Las limitaciones también son internas. La cooperativa trabaja con pequeños productores —unos 84 socios, de los cuales cerca de 40 son activos— y un volumen que ronda entre 1,3 y 1,4 millones de kilos anuales. Esa escala condiciona cualquier estrategia.

“No tenemos espalda para comprar más hoja verde”, explicó, y anticipó una decisión defensiva: sostener el precio actual, pero sin incorporar nuevos proveedores. “Vamos a mantenernos con lo que estamos”, dijo.

La posición de Las Tunas expone una tensión que excede a una sola cooperativa. Sostener precios más altos protege al productor, pero puede dejar fuera del mercado. Bajar precios permite competir, pero deteriora la base productiva.

En el medio, el sistema yerbatero enfrenta una discusión que aún no encuentra síntesis: cómo equilibrar mercado, rentabilidad y sostenibilidad en un contexto donde la oferta sobra, los costos suben y las reglas no parecen alinearse.

El inicio de la cosecha será el primer test. Y también un indicador de hasta dónde el sector puede sostener sus propias referencias sin romper su equilibrio interno.