La inflación de alimentos se mantiene contenida en la segunda semana de julio, según Analytica

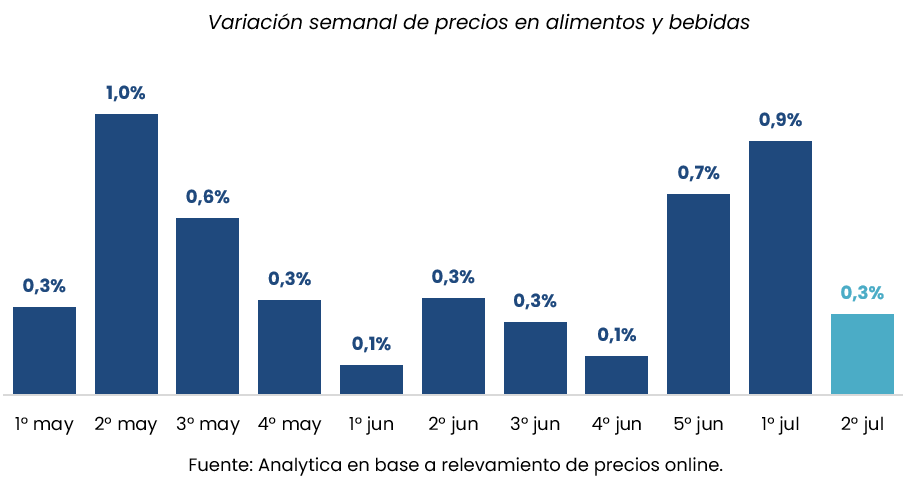

La inflación de alimentos continúa mostrando señales de moderación durante julio y refuerza la expectativa de un nuevo mes con variaciones por debajo del 2%. Según el último relevamiento semanal de la consultora Analytica, los precios de alimentos y bebidas aumentaron 0,3% durante la segunda semana del mes, mientras que el promedio móvil de las últimas cuatro semanas se ubicó en 1,6%.

Con estos registros, la consultora proyecta que el Índice de Precios al Consumidor (IPC) de julio alcanzará una variación mensual de 1,9%, consolidando un escenario de desaceleración inflacionaria que, de confirmarse, extendería la tendencia observada durante los últimos meses.

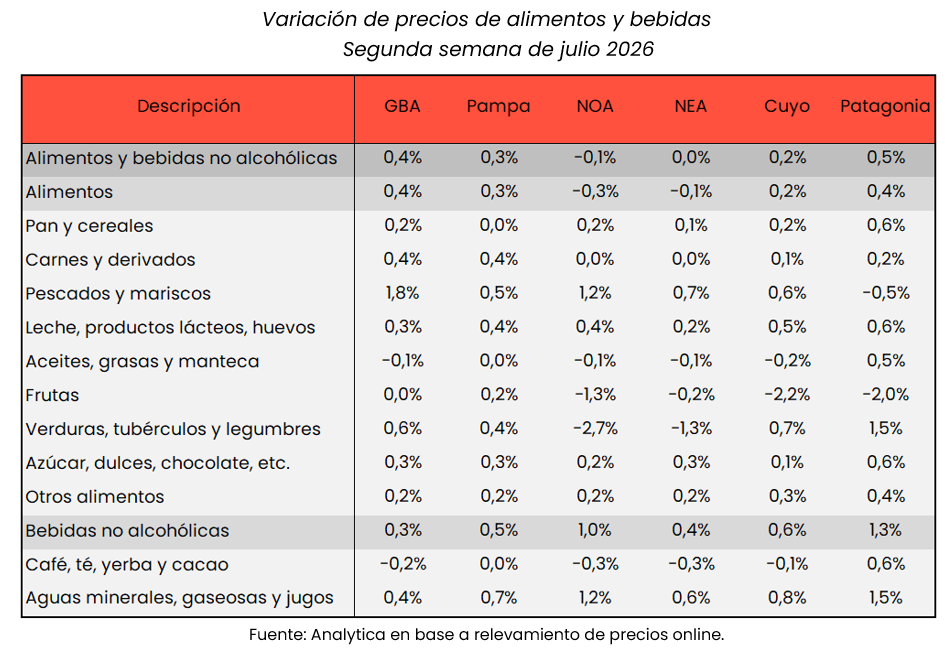

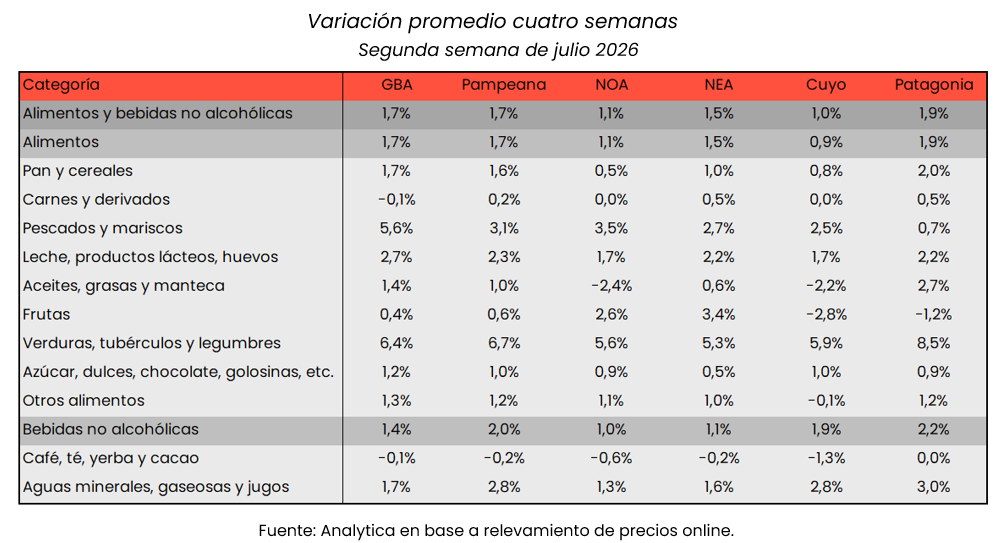

La evolución regional muestra comportamientos heterogéneos, aunque sin grandes desvíos respecto del promedio nacional. La Patagonia registró el mayor incremento semanal, con una suba de 0,5%, mientras que Cuyo presentó el menor avance, con apenas 0,2%. En tanto, el NOA mostró estabilidad prácticamente total y el NEA fue la única región donde se observó una leve reducción de precios, con una variación de -0,1%, una señal relevante para las economías familiares del norte argentino.

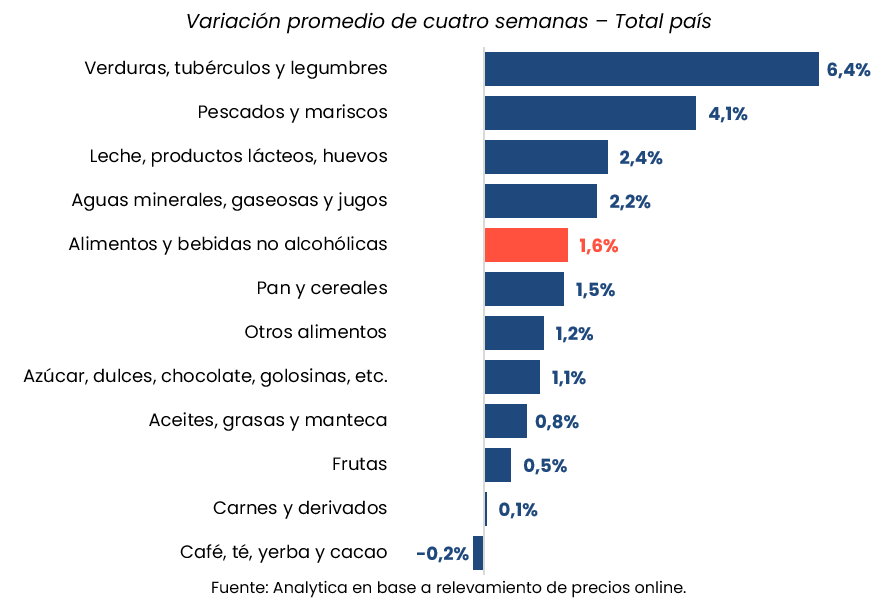

El análisis por rubros también refleja un cambio en la composición de la inflación alimentaria. En el promedio de las últimas cuatro semanas, las verduras continúan encabezando los incrementos con una suba de 6,4%, impulsadas por factores estacionales y por la sensibilidad de estos productos frente a las condiciones climáticas y logísticas.

Detrás aparecen los pescados y mariscos, con un incremento acumulado de 4,1%, mientras que otros componentes de la canasta muestran una evolución considerablemente más moderada.

Uno de los datos más relevantes del informe es la estabilidad de las carnes y derivados, que registraron un aumento de apenas 0,1% en las últimas cuatro semanas. El dato se alinea con otros relevamientos recientes que muestran un mercado cárnico con menor capacidad para trasladar aumentos al consumidor, en un contexto donde la competencia con otras proteínas y la desaceleración de la inflación limitan nuevos ajustes de precios.

Las frutas, por su parte, acumularon una suba de apenas 0,5%, mientras que la categoría integrada por café, té, yerba y cacao mostró una caída de 0,2%, convirtiéndose en uno de los pocos rubros con variación negativa durante el período analizado.

La dinámica observada confirma que la inflación de alimentos atraviesa una etapa distinta respecto de los fuertes aumentos registrados en años anteriores. En un escenario de mayor estabilidad macroeconómica, las variaciones comienzan a responder con mayor intensidad a factores estacionales y específicos de cada cadena productiva, más que a procesos generalizados de aceleración de precios.

Para los hogares, especialmente aquellos de menores ingresos, esta desaceleración resulta significativa porque los alimentos representan la mayor proporción del gasto mensual. Al mismo tiempo, para las provincias del NEA, donde el relevamiento registró una leve baja semanal de precios, el dato constituye una señal favorable para el poder adquisitivo, aunque el desafío continúa siendo consolidar esta tendencia en un contexto de recuperación gradual del consumo.