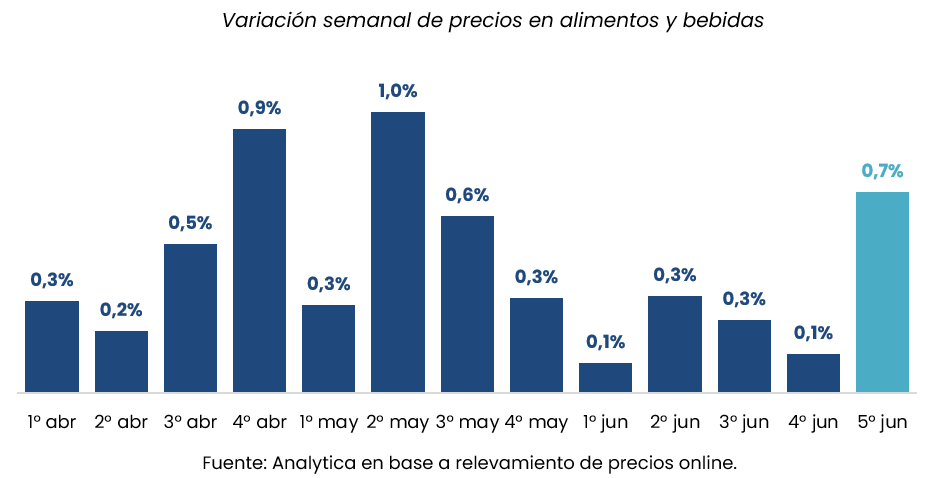

La inflación de alimentos mostró una leve aceleración sobre el cierre de junio, aunque sin alterar la expectativa de que el Índice de Precios al Consumidor (IPC) vuelva a ubicarse por debajo del 2% mensual. Según el último relevamiento de la consultora Analytica, los precios de alimentos y bebidas aumentaron 0,7% durante la quinta semana de junio, llevando el promedio móvil de las últimas cuatro semanas al 1,2%.

Con estos datos, la consultora mantiene su proyección de una inflación mensual de 1,8% para junio, un nivel que, de confirmarse, consolidaría el proceso de desaceleración inflacionaria observado durante el primer semestre, aunque con diferencias importantes entre las distintas categorías de consumo.

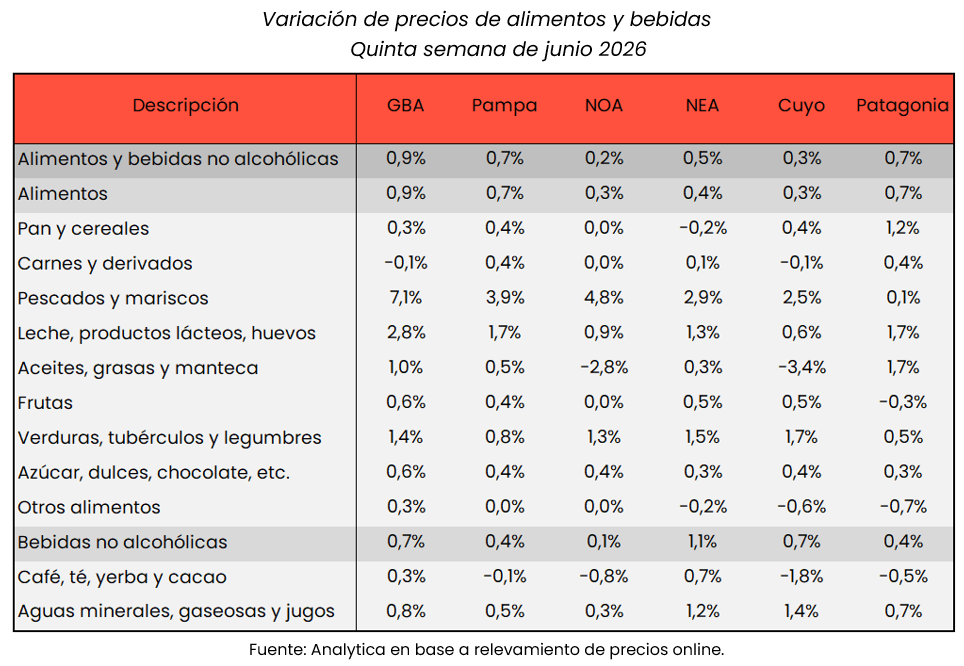

El informe muestra que la dinámica de los alimentos continúa siendo heterogénea. Mientras algunos productos registraron incrementos por encima del promedio general, otros mantuvieron estabilidad e incluso exhibieron caídas de precios, contribuyendo a moderar el índice agregado.

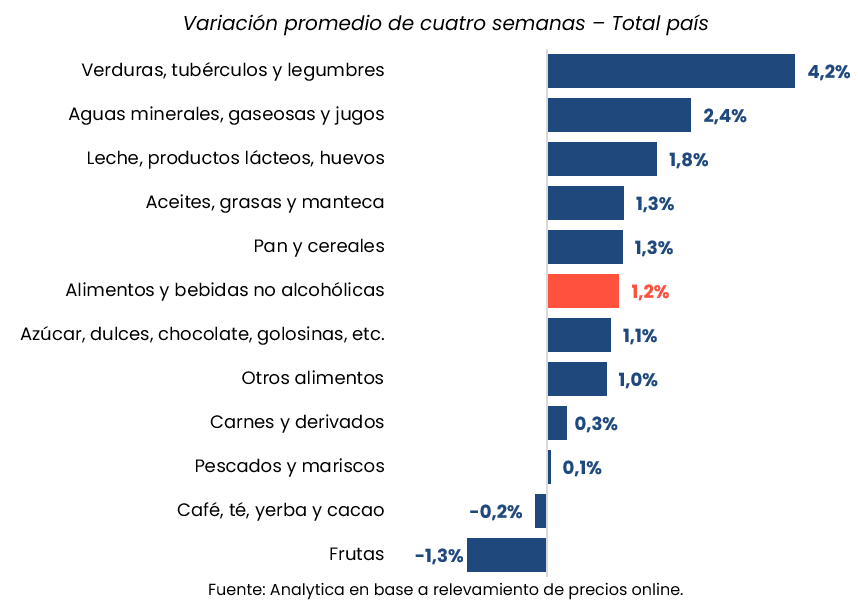

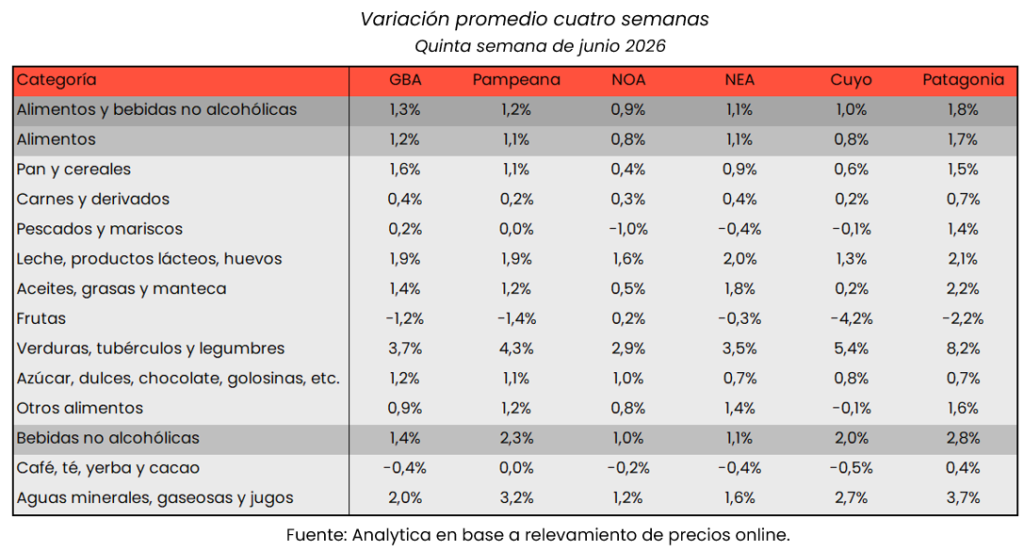

En el promedio de las últimas cuatro semanas, el rubro con mayor incremento fue verduras, cuyos precios avanzaron 4,2%, reflejando la volatilidad estacional que caracteriza a los productos frescos. También se destacó el aumento en aguas, gaseosas y jugos, que acumuló una suba del 2,4% durante el período.

En contraste, las carnes y derivados, uno de los componentes con mayor incidencia dentro de la canasta alimentaria, mostraron una variación contenida de apenas 0,3%, mientras que pescados y mariscos prácticamente permanecieron estables, con un incremento de solo 0,1%.

Incluso algunos productos registraron bajas de precios. Analytica relevó una disminución del 0,2% en el rubro café, té, yerba y cacao, al tiempo que las frutas exhibieron una caída promedio del 1,3%, ayudando a compensar parcialmente los aumentos observados en otros segmentos de alimentos frescos.

Las diferencias también fueron marcadas a nivel regional. El Gran Buenos Aires (GBA) presentó la mayor aceleración semanal, con un incremento de 0,9%, mientras que el Noroeste Argentino (NOA) registró el menor movimiento de precios, con apenas 0,1% durante la quinta semana del mes.

Estas disparidades reflejan que la evolución de los alimentos continúa condicionada por factores logísticos, estacionales y de oferta específicos de cada región, además de las diferencias en la composición de las canastas relevadas.

El dato de Analytica se suma a las estimaciones privadas que anticipan un IPC de junio nuevamente por debajo del 2%, consolidando un escenario de menor presión inflacionaria respecto de los registros observados durante 2024 y parte de 2025.

Sin embargo, la persistencia de incrementos en productos frescos y la volatilidad que aún muestran algunos componentes de la canasta básica indican que la desaceleración continúa siendo desigual entre los distintos rubros del consumo masivo.

La evolución de los alimentos seguirá siendo una de las variables más observadas por el mercado durante los próximos meses, no solo por su fuerte incidencia en el índice general de inflación, sino también por su impacto directo sobre el poder adquisitivo de los hogares y el comportamiento del consumo.

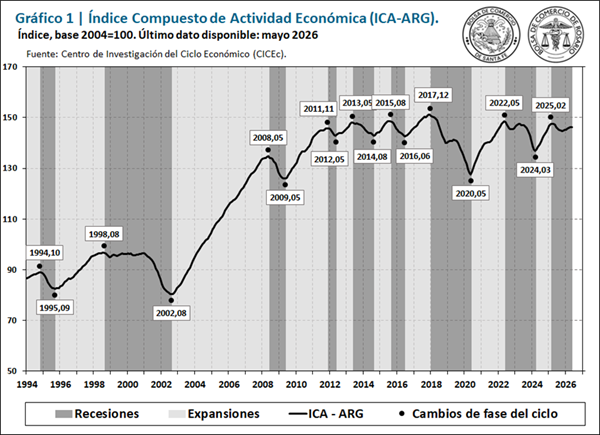

La recuperación de la economía argentina continúa, pero a un ritmo cada vez más moderado. Así lo refleja la última medición del Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG), elaborado por la Bolsa de Comercio de Rosario (BCR), que registró una variación mensual de apenas 0,03% en mayo, acumulando siete meses consecutivos de crecimiento. No obstante, la comparación interanual todavía arroja un resultado negativo de 0,8%, confirmando que la actividad aún no logra superar el máximo relativo alcanzado durante 2025.

El informe describe una economía que continúa avanzando, aunque de forma heterogénea y con crecientes diferencias entre sectores. Mientras el agro volvió a convertirse en el principal sostén de la actividad, la industria, la construcción, el consumo y parte de la inversión comenzaron a mostrar signos de agotamiento, configurando una recuperación que todavía carece de una base suficientemente amplia para consolidarse.

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación del 0,03% en mayo, mientras que la comparación contra igual mes del año pasado exhibe una caída del 0,8%.

Este resultado indica un proceso de recuperación de la actividad económica a bajo ritmo, que no logra superar el máximo relativo alcanzado en 2025, a pesar de que el ICA-ARG acumula siete meses consecutivos de variaciones mensuales positivas.

En el quinto mes del año se destaca la recuperación del sector agrícola, que nuevamente alcanzó un máximo histórico, acompañado por buenos datos de recaudación del gobierno nacional y de ventas minoristas. En contraposición, en mayo se observaron deterioros puntuales en el sector industrial y en la construcción, que se suman a la caída de las importaciones de bienes y del patentamiento de vehículos de los últimos dos meses.

1. Los indicadores del ciclo económico argentino

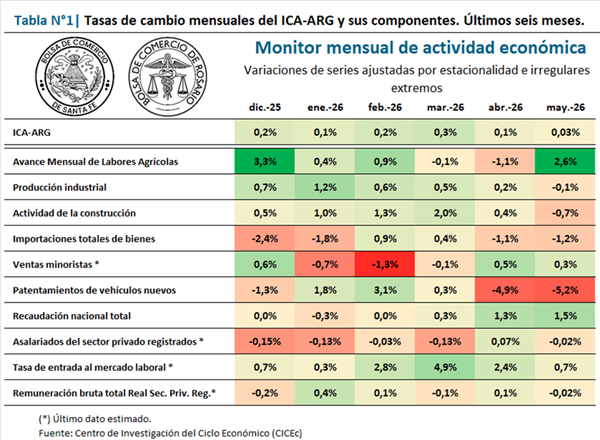

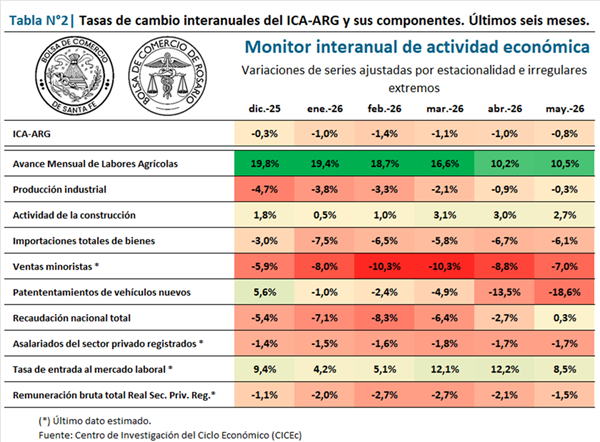

Al analizar la Tabla 1, se observa que sólo cuatro de los diez indicadores presentaron tasas mensuales positivas, dos con variaciones neutras y las restantes con desempeño negativo. La Tabla 2, por su parte, señala que cuatro de las series componentes del ICA-ARG se ubicaron por encima del registro de igual mes del año pasado/1.

Luego de dos meses de caída, durante mayo las labores agrícolas compensaron el retraso provocado por las lluvias en los meses previos. En efecto, el avance mensual de labores agrícolas tuvo una variación mensual del 2,6%, mientras que los buenos resultados globales de la actual campaña agrícola se reflejan en un incremento del 10,5% en la comparación con igual mes del año pasado. El avance récord en las labores de cosecha de soja registrado en mayo impulsó al indicador a un nuevo máximo histórico.

La producción industrial, por su parte, tuvo un impasse en el quinto mes del año, presentando una caída mensual luego de cinco meses consecutivos de recuperación. En la comparación interanual, por su parte, se advierte una caída del 0,3% frente a igual mes de 2025. Entre las ramas que explican la caída se destaca la industria automotriz, a la par que las exportaciones de Manufactura de Origen Industrial (MOI) tuvieron en mayo una caída mensual desestacionalizada luego de varios meses consecutivos de subas.

La actividad de la construcción interrumpió el incipiente proceso de recuperación que mostraba con la primera variación mensual negativa en lo que va del año, del -0,7%. En relación con mayo de 2025, en cambio, se observa un incremento del 2,7%, gracias al buen inicio de año en el sector.

Las importaciones totales de bienes continúan alternando breves periodos de caídas y recuperaciones que configuran una evolución negativa desde comienzos de 2025. En el último mes el ingreso de bienes desde el exterior disminuyó un 1,2% mensual, en tanto la variación interanual evidencia una merma del 6,1%. Se destaca que, el entorno recesivo en el que se encuentra el indicador se explica primordialmente por una disminución de importaciones relacionadas con la producción (insumos, bienes de capital y sus piezas y accesorios) y las importaciones energéticas (gracias a mayor producción doméstica), mientras que las asociadas al consumo (bienes de consumo, vehículos automotores y courier) presentan un desempeño positivo.

En las ventas minoristas se estima para mayo una variación mensual del 0,3%, constituyendo el segundo dato mensual positivo, mientras la comparación interanual exhibe una caída del 7,0%. Si bien el indicador continúa en niveles similares al mínimo de 2024, el repunte de los últimos dos meses representa una noticia alentadora, apuntalada por una leve mejora de las ventas en supermercados.

El indicador de patentamientos de vehículos nuevos presenta su segundo mes de contracción mensual significativa, con una merma del 5,2%. En la comparación contra igual mes del año pasado, el nivel de patentamientos del quinto mes del año se ubica un 18,6% por debajo del registrado en mayo de 2025 y ya perdió toda la recuperación acumulada durante los primeros tres meses del año.

La recaudación total del gobierno nacional encadena tres meses consecutivos de recuperación, con una suba en mayo del 1,5%. La tasa de cambio interanual, por su parte, se ubicó en terreno positivo por primera vez desde mediados del 2025, al registrar un incremento del 0,3%. En el quinto mes del 2026, se observa una mejora de la recaudación por impuestos internos (DGI) –impulsada por el impuesto a las ganancias–, aunque continúa en disminución la recaudación por el impuesto al valor agregado (IVA), mientras que la recaudación por impuestos aduaneros (DGA) tuvo una caída mensual por primera vez en 2026.

El número de asalariados privados registrados pone pausa al deterioro que exhibe desde inicios del año pasado, con una recuperación mensual en abril y una tasa de cambio neutral estimada para mayo. La variación mensual el último mes fue de -0,02%, mientras que la variación interanual se ubicó en -1,7%. Ello representa una caída de alrededor de 107 mil trabajadores menos en relación con el mismo mes del año pasado.

Por su parte, la tasa de entrada al mercado laboral presenta seis meses en línea de recuperación, con una variación estimada para mayo del 0,7%. Así, la comparación interanual da cuenta de una suba del 8,5%, que representa un incremento de 0,17 puntos porcentuales en la tasa (fue 1,96 en mayo de 2025 y 2,13 el último mes/2).

Por último, se estima un comportamiento estable en mayo de la remuneración bruta total de los empleados privados registrados, con una tasa de cambio mensual de -0,02%. La comparación con igual mes del año pasado evidencia un deterioro del 1,5%, aunque el balance en los primeros cinco meses del año arroja un saldo levemente positivo con relación a diciembre de 2025.

2. Síntesis y perspectivas

El buen inicio del 2026 en materia de actividad económica se debilitó en mayo, particularmente por caídas en dos sectores que habían traccionado en los meses previos: la construcción y la industria. Sin embargo, el sector agrícola sostuvo al índice de actividad agregado, mientras que los indicadores del mercado laboral comienzan a exhibir algunas señales positivas, aunque con comportamientos dispares.

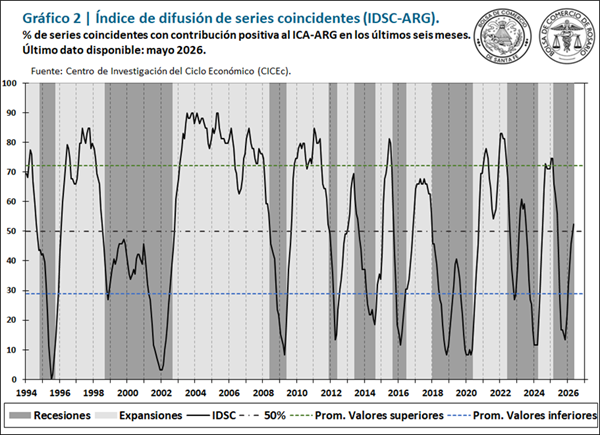

En el quinto mes del año sólo cuatro de los diez indicadores que conforman el ICA-ARG tuvieron un desempeño positivo, aunque el índice de difusión de series coincidentes/3 se incrementó levemente (3 puntos porcentuales), superando la línea del 50% por primera vez desde comienzos de 2025. Si bien dicho umbral constituye un parámetro relevante para el análisis cíclico, el nivel actual del indicador es muy inferior al que usualmente se observa luego de siete meses de variaciones positivas del ICA-ARG. Ello da cuenta de que la marcha de la actividad continúa de manera heterogénea para los distintos sectores de la economía argentina.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle). /2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel. /3 Este índice representa el porcentaje de indicadores que tuvieron variaciones positivas durante los últimos seis meses.

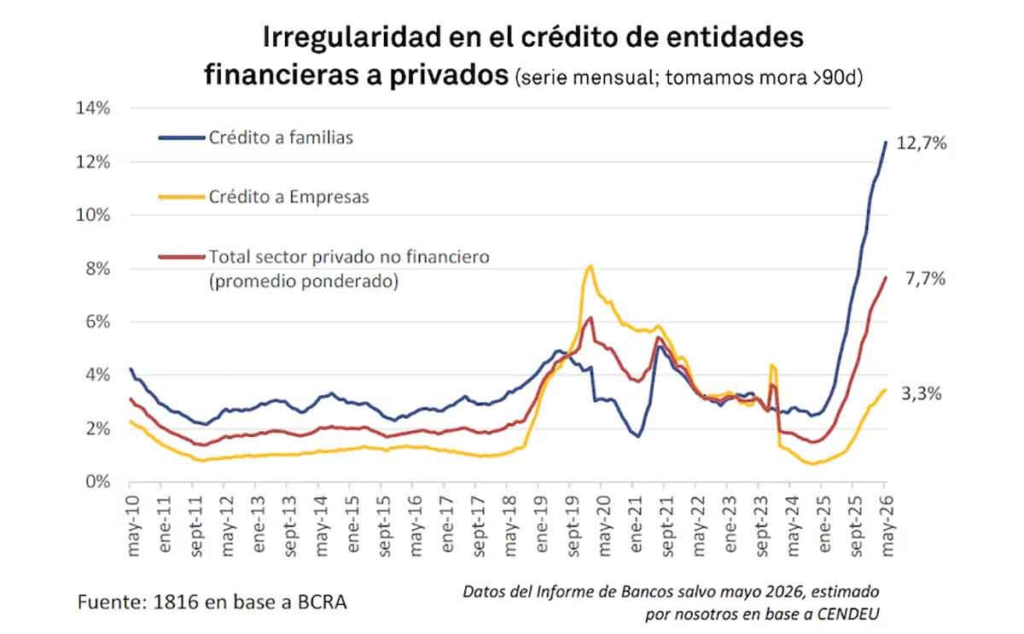

La recuperación del crédito, uno de los principales motores que el Gobierno exhibió durante la segunda mitad de 2024 y los primeros meses de 2025, comienza a mostrar signos de agotamiento. Mientras la administración de Javier Milei insiste en que la estabilidad macroeconómica permitirá sostener el crecimiento, los indicadores financieros revelan un deterioro persistente en la capacidad de pago de las familias. La morosidad volvió a aumentar en mayo y ya acumula 19 meses consecutivos de suba, un fenómeno que deja a casi siete millones de argentinos fuera del mercado formal de crédito.

Según un informe de la consultora 1816, elaborado sobre la base de datos de la Central de Deudores (Cendeu) del Banco Central, más del 27% de las personas que tomaron préstamos dejaron de ser consideradas “sujetos de crédito” por registrar incumplimientos en sus obligaciones financieras. La estimación implica que alrededor de siete millones de personas quedaron excluidas tanto del financiamiento bancario como del extrabancario.

El reporte advierte que esta situación reduce significativamente la posibilidad de que el crédito vuelva a impulsar el nivel de actividad en el corto plazo. “De acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue en el segundo semestre de 2024 y primer semestre de 2025”, sostuvo la consultora.

No obstante, el informe aclara que el impacto macroeconómico podría ser limitado debido al todavía reducido peso del crédito dentro de la economía argentina. “El bajo nivel de intermediación financiera hace que el PBI pueda seguir creciendo aun cuando el financiamiento a las familias permanezca estancado”, señala el estudio.

La mora alcanzó el nivel más alto desde la salida de la Convertibilidad

Los datos muestran un deterioro continuo. La mora de los créditos otorgados a familias pasó del 12,1% en abril al 12,7% en mayo, mientras que en el segmento empresarial aumentó de 3,3% a 3,5%. Considerando la totalidad del sector privado no financiero, la irregularidad avanzó de 7,3% a 7,7%.

La magnitud del deterioro resulta significativa si se observa la evolución de los últimos dos años. En octubre de 2024 la morosidad de los hogares rondaba apenas el 2,5%. En menos de veinte meses se multiplicó por más de cinco, alcanzando niveles que no se registraban desde la crisis posterior al colapso de la Convertibilidad.

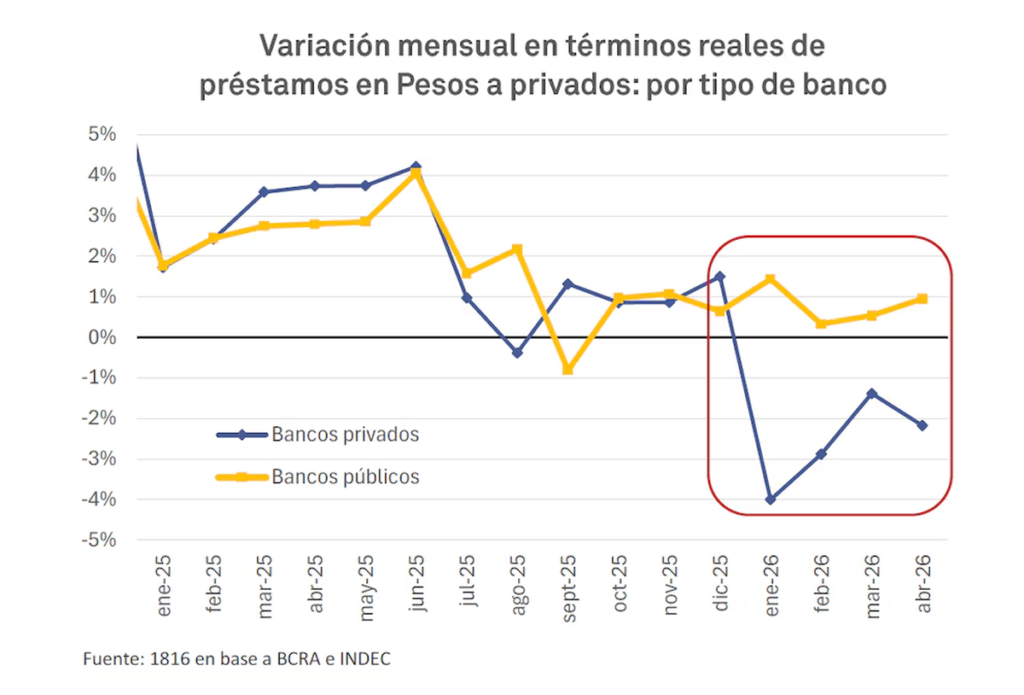

El informe explica que para revertir esa tendencia sería necesario que el stock total de préstamos creciera más rápidamente que el volumen de créditos en mora. Sin embargo, aunque desde mayo el crédito en pesos dejó de caer en términos reales, prácticamente no mostró expansión.

La consultora también detectó un cambio de estrategia dentro del sistema financiero. Mientras los bancos públicos sostuvieron relativamente estable la oferta crediticia, las entidades privadas redujeron considerablemente el otorgamiento de nuevos préstamos durante los primeros meses del año, limitando la renovación del financiamiento.

Las billeteras virtuales concentran el mayor deterioro

El problema aparece con mayor intensidad fuera del sistema bancario tradicional.

En las entidades financieras no bancarias —segmento que incluye billeteras virtuales y empresas de crédito— la morosidad alcanzó el 32,2% en mayo. Hace apenas un año y medio ese indicador se ubicaba por debajo del 10%.

La diferencia no es menor. Este tipo de financiamiento suele ofrecer requisitos más flexibles para acceder al crédito, aunque a cambio aplica tasas de interés considerablemente superiores a las del sistema bancario, incrementando el riesgo de incumplimiento cuando los ingresos familiares pierden capacidad de compra.

La consultora remarca que, sumando bancos y entidades no financieras, el deterioro refleja una pérdida sostenida de la capacidad de pago de los hogares argentinos.

Los menores de 35 años concentran el mayor nivel de incumplimiento

Uno de los datos más preocupantes del informe es el fuerte impacto sobre la población joven.

Casi cuatro de cada diez personas menores de 35 años que mantienen créditos vigentes presentan al menos una obligación impaga. Entre quienes tienen entre 18 y 25 años, la irregularidad alcanza el 42,8%, mientras que en el segmento de 26 a 35 años llega al 39,3%.

A partir de los 36 años los porcentajes comienzan a descender. Entre quienes tienen entre 36 y 45 años, el 31% registra al menos un crédito en mora, mientras que entre 46 y 55 años el indicador baja al 23,5%.

El informe interpreta que la combinación de ingresos más inestables, mayor utilización del crédito para consumo y financiamiento mediante plataformas digitales explica buena parte del deterioro observado en los segmentos etarios más jóvenes.

Caputo había atribuido el fenómeno al sobreendeudamiento

La evolución de los indicadores contrasta con el diagnóstico que el Gobierno había realizado meses atrás.

En mayo, el ministro de Economía, Luis Caputo, sostuvo que el aumento de la morosidad respondía principalmente al sobreendeudamiento de las familias y a que muchos bancos expandieron agresivamente el crédito luego de la desaceleración inflacionaria.

Según el funcionario, muchas personas tomaron préstamos esperando que la inflación continuara licuando sus deudas, mientras que las entidades financieras no estaban preparadas para administrar ese crecimiento.

Sin embargo, los datos de mayo muestran que la tendencia aún no logró revertirse y que el deterioro continúa extendiéndose tanto en bancos como en el sistema financiero no bancario.

Más allá de la estabilización cambiaria y de la desaceleración de la inflación, el incremento sostenido de la mora introduce un nuevo desafío para la economía.

Con una porción creciente de la población excluida del crédito formal, el consumo financiado pierde capacidad para sostener la demanda interna, especialmente en rubros de bienes durables y consumo masivo.

Los próximos informes oficiales del Banco Central, correspondientes a junio y julio, serán determinantes para evaluar si el pago del aguinaldo logra aliviar parcialmente la situación o si la tendencia ascendente de la morosidad termina consolidándose como uno de los principales límites para la recuperación del mercado interno durante la segunda mitad de 2026.

A partir del 1 de julio, Tarjeta Naranja X volverá a formar parte de los programas Ahora Neumáticos, Ahora Construcción y Ahora Bienes Durables, luego de las gestiones realizadas entre la entidad y el Gobierno de Misiones. Además, continuará como medio de pago habilitado para el programa Ahora Misiones.

La reincorporación permitirá que más de 200 mil usuarios de Tarjeta Naranja X en la provincia vuelvan a acceder a los beneficios de financiación y reintegros que ofrecen los Programas Ahora, ampliando el alcance de estas herramientas de incentivo al consumo.

Los comercios que anteriormente ya operaban con Tarjeta Naranja X en estos programas serán reincorporados de manera automática, sin necesidad de realizar trámites ni reinscripciones. En tanto, aquellos establecimientos que deseen sumar este medio de pago podrán hacerlo inscribiéndose a través del sitio oficial de los programas: ahora.misiones.gob.ar.

Desde el Gobierno provincial destacaron que el regreso de Naranja X representa un beneficio tanto para los consumidores como para los comercios, ya que amplía las opciones de financiamiento en un contexto complejo para las ventas, marcado por las asimetrías comerciales con los países vecinos.

Con esta incorporación, los medios de pago habilitados desde el 1 de julio serán los siguientes:

Ahora Misiones: tarjetas Visa y Mastercard de Banco Macro, Visa, Mastercard y American Express de Banco Galicia, y Tarjeta Naranja X.

Ahora Bienes Durables: tarjetas Visa y Mastercard de Banco Macro y Tarjeta Naranja X.

Ahora Construcción: tarjetas Visa y Mastercard de Banco Macro y Tarjeta Naranja X.

Ahora Neumáticos: tarjetas Visa y Mastercard de Banco Macro y Tarjeta Naranja X.

Desde la Provincia remarcaron que, después de Banco Macro, Naranja X constituye la segunda cartera de clientes más importante de Misiones, con más de 200 mil usuarios. Su regreso a los Programas Ahora incorpora a miles de familias que hasta el momento no podían acceder a estos beneficios y, al mismo tiempo, brinda una herramienta adicional para que el comercio local pueda competir frente al impacto de las compras en zonas de frontera.

El consumo masivo en Argentina registró una caída del 1,6% en mayo de 2026 respecto del mismo mes del año anterior, de acuerdo con el último informe de Scentia. Con este resultado, el acumulado de los primeros cinco meses del año muestra una retracción del 3% frente al mismo período de 2025.

Los datos reflejan una recuperación todavía heterogénea entre canales y categorías. Mientras algunos segmentos comienzan a mostrar señales positivas, el consumo general continúa por debajo de los niveles observados en los últimos años. Según la consultora, mayo de 2026 se ubicó en un índice equivalente al 84,8% del nivel de consumo registrado en enero de 2023.

Entre los distintos canales de venta, el e-commerce volvió a destacarse con un crecimiento interanual del 29,9%, consolidándose como el principal motor de expansión del consumo. También mostraron resultados positivos las farmacias, con un avance del 2,3%. En contraste, los supermercados de cadena registraron una caída del 4,2%, los autoservicios independientes retrocedieron 1,3%, los mayoristas disminuyeron 1,6% y el canal kioscos y tradicionales (K+T) bajó 0,8%.

En el acumulado de 2026, el comercio electrónico mantiene una suba del 33,5%, mientras que supermercados (-5%), autoservicios (-3,5%), mayoristas (-3,9%) y kioscos y tradicionales (-1,9%) continúan en terreno negativo. Las farmacias presentan una variación prácticamente estable, con una leve caída de 0,3%.

Al analizar el desempeño por categorías, las bebidas con alcohol lideraron el crecimiento de mayo con una mejora del 4,1%, seguidas por las bebidas sin alcohol (+3,3%) y alimentación (+0,9%). Por el contrario, las mayores caídas se observaron en limpieza de ropa y hogar (-8,2%), perecederos (-6,5%) y desayuno y merienda (-5,4%).

En términos acumulados, la categoría de bebidas con alcohol es la única que mantiene crecimiento durante 2026, con una mejora del 1,5%. El resto de las canastas presenta resultados negativos, encabezadas por limpieza de ropa y hogar (-7,3%), perecederos (-5,6%) y desayuno y merienda (-4,9%).

El informe también muestra una desaceleración de los precios promedio. Mientras las ventas en valores crecieron 25% interanual en mayo, los precios promedio aumentaron 26,6%, muy por debajo de las variaciones superiores al 100% e incluso al 300% observadas durante 2024.

Los resultados de mayo reflejan un escenario de consumo que continúa mostrando dificultades para consolidar una recuperación sostenida. Aunque algunos canales y categorías comienzan a exhibir mejoras puntuales, el mercado masivo sigue operando por debajo de los niveles previos y acumula cinco meses consecutivos con saldo negativo en 2026.