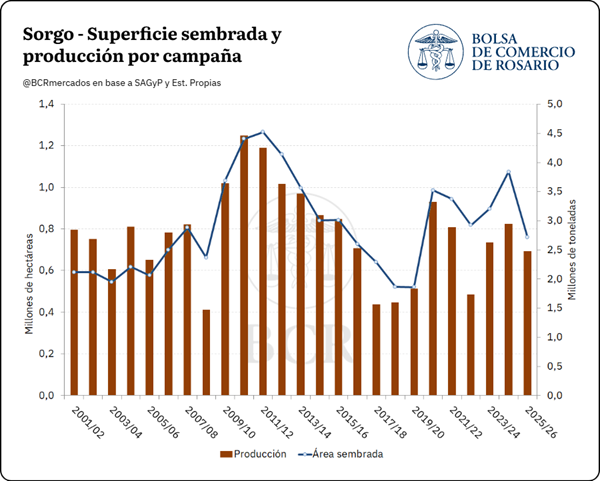

La campaña 2025/26 marca el retorno del sorgo a un escenario más cercano a su comportamiento histórico luego del crecimiento excepcional registrado un año atrás. La normalización de la siembra de maíz, tras la disminución de la presión de la chicharrita y del Spiroplasma, provocó una fuerte reducción del área destinada al cereal, aunque los mejores rendimientos lograron amortiguar el impacto sobre la producción. Así lo refleja el último informe elaborado por la Bolsa de Comercio de Rosario (BCR), que estima una cosecha nacional de 2,48 millones de toneladas.

La superficie sembrada con sorgo cae 29% interanual al normalizarse la siembra de maíz, pero los buenos rindes acotan la baja de la producción a 16%, estimada en 2,48 Mt. Las exportaciones se ajustan a 1,24 Mt.

La campaña 2024/25 había sido excepcional para el sorgo: el temor por el Spiroplasma y la chicharrita en el maíz derivó en un recorte del área maicera y el sorgo capitalizó ese reacomodamiento, llegando a sembrarse 1,08 M ha. Para la 2025/26, con la presión de la chicharrita morigerada y una siembra de maíz que recuperó terreno, el sorgo devolvió buena parte de lo ganado. En base a datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la superficie sembrada a nivel nacional se estima en 0,76 M ha, 29% por debajo del ciclo previo.

La contracción del área no se trasladó en la misma magnitud a la producción. Los rindes promedio mejoraron, lo que permitió contener la caída productiva. La superficie no cosechada se estima en 176.000 hectáreas. Con estos parámetros, la producción argentina de sorgo se estima en 2,48 millones de toneladas, 16% por debajo de la campaña anterior.

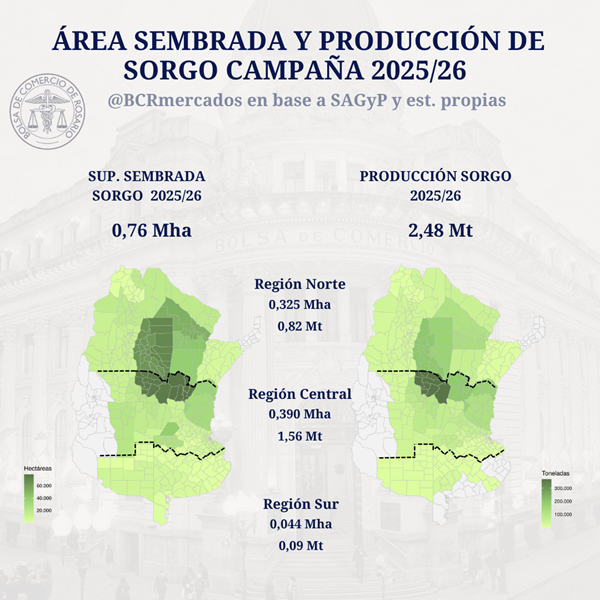

La Región Central concentra el grueso de la producción de sorgo, con una estimación de 1,6 Mt en la 2025/26 (63% del total nacional). Sin embargo, el sorgo presenta una diferencia clave: el norte del país tiene un peso relativo importante. La Región Norte aporta cerca de 0,8 Mt (33%), una proporción elevada en relación con otros cultivos, ya que el sorgo puede desarrollarse en ambientes menos productivos donde otros cultivos alternativos rinden de manera inestable. La Región Sur tiene una participación marginal, en torno a 0,1 Mt (4%).

El comportamiento entre regiones fue dispar y, en buena medida, explica la baja productiva del ciclo. La Región Central y la Región Sur retrocedieron alrededor de 26% y 24% interanual, respectivamente, arrastradas por la menor área sembrada al recuperar terreno el maíz. El Norte, en cambio, fue la única región que creció (cerca de +17%), recuperándose tras la falta de precipitaciones que había golpeado a la campaña previa.

A nivel regional, se aprecia que la producción se concentra en el centro-norte del país. Las delegaciones de SAGyP en las que el cultivo tiene mayor relevancia son San Francisco, Rafaela, Chaco (Charata y P.R. Sáenz Peña), Santiago del Estero (Quimilí y Sgo. del Estero) y Avellaneda).

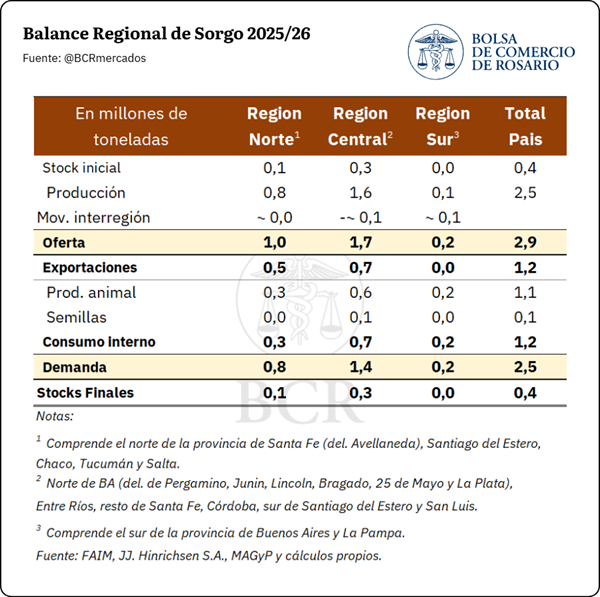

El balance regional de oferta y demanda refleja cómo se ordena el grano dentro del territorio. La oferta total se estima en 2,9 Mt, con la Región Central como principal polo de demanda producto de los puertos fluviales del Paraná, lo que motiva flujos de grano desde el Norte hacia el centro del país. El siguiente cuadro resume los principales indicadores por región.

Por el lado de la demanda, se estima que 1,2 Mt se destinarán al mercado interno: alimentos balanceados, consumo animal y semilla para la siguiente campaña. En el frente externo, la menor oferta se traduce en exportaciones por 1,2 Mt, 16% por debajo de las 1,47 Mt de la 2024/25. Se estima que 500.000 t de sorgo de la Región Norte bajarán por las rutas 34 y 11 hasta las terminales del Gran Rosario para embarcarse, mientras que la Región Central aportará otras 700.000 t estimadas. Prácticamente la totalidad del sorgo que exporta Argentina tiene como destino a China, por lo que la evolución de ese mercado sigue siendo la variable clave para el saldo exportable.

Para la campaña 2025/26 se proyecta que las exportaciones de sorgo totalicen US$ 300 millones, valor prácticamente idéntico a la campaña 2024/25. El menor volumen a despachar estimado es compensado por mayores precios de exportación promedio proyectados para la campaña.

En suma, tras el salto excepcional de la 2024/25, el sorgo regresa en la 2025/26 a una escala más acorde a su rol histórico dentro de la rotación, con un área que se contrae al normalizarse la siembra de maíz, pero con rindes que sostienen la producción en torno a 2,5 Mt. La oferta sigue concentrándose en la Región Central, pero con un perfil más concentrado hacia el centro-norte argentino.

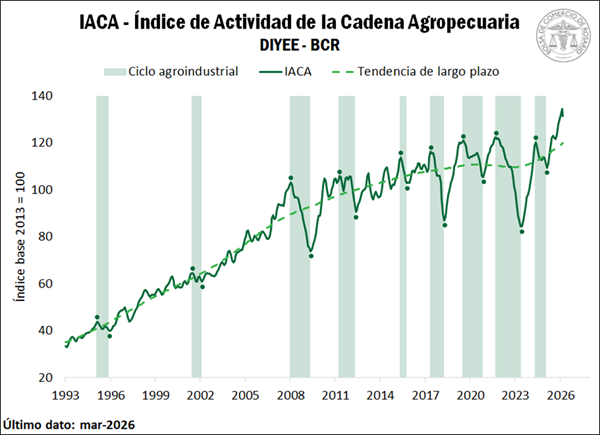

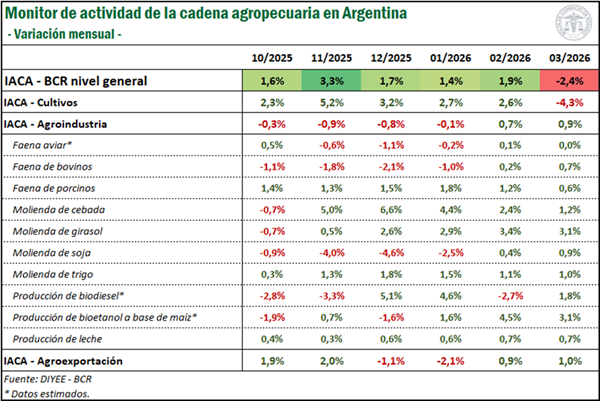

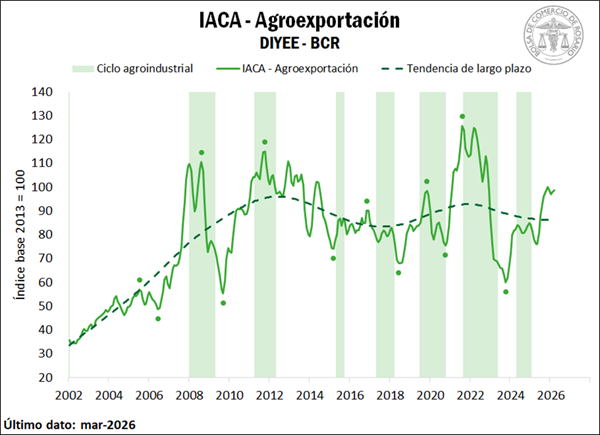

La actividad de la cadena agroindustrial registró en marzo una caída mensual del 2,4%, según el Índice de Actividad de la Cadena Agropecuaria elaborado por la Bolsa de Comercio de Rosario. El dato llega después de dos meses consecutivos en máximos históricos y, aunque el nivel actual se mantiene como el tercero más alto de la serie, introduce una señal que trasciende lo estadístico: el principal motor exportador del país empieza a mostrar límites en su dinámica reciente. ¿Se trata de un ajuste técnico del agro tras un pico excepcional o del inicio de una desaceleración más profunda?

El IACA-BCR exhibió una caída en marzo, tras dos meses consecutivos de máximos históricos. Pese a la baja, el nivel emerge como el tercero más alto de la serie, con incrementos mensuales en 10 de las 12 variables que lo integran.

IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, retrocedió en marzo, registrando una tasa de variación mensual desestacionalizada del -2,4%. Sin embargo, cabe destacar que durante febrero el índice alcanzó su máximo valor histórico, dejando como resultado una base de comparación muy elevada. De hecho, el nivel de marzo se ubica como el tercer registro más alto de la serie.

A pesar de que el índice general muestra un retroceso mensual, marzo dejó muy buenos resultados para la mayoría de los sectores: de las 12 series que lo componen, diez registraron una variación mensual positiva, una se mantuvo estable y únicamente una marcó una contracción. Precisamente, la serie que exhibió una caída fue el avance mensual de labores agrícolas, que retrocedió 4,3% respecto a febrero ante los retrasos en la cosecha debido a las condiciones climáticas desfavorables a lo largo del mes. Esto resultó de gran incidencia en el índice general, siendo que es la serie de mayor ponderación.

Por el contrario, se evidenciaron incrementos en la molienda de soja y la molienda de girasol, con tasas de cambio mensuales del 0,9% y 3,1%, respectivamente; en tanto la molienda de trigo y la molienda de cebada avanzaron 1% y 1,2% mensual. La faena de porcinos, por su parte, registró un nuevo aumento del 0,6%, continuando su tendencia alcista, mientras que la faena de bovinos se incrementó 0,7%, luego de las caídas observadas en los meses previos.

La producción de leche también registró un gran desempeño, exhibiendo un crecimiento del 0,7% mensual, siendo la segunda mayor producción para un mes de marzo desde el inicio de la serie. Mientras tanto, las exportaciones de los principales complejos agropecuarios aumentaron un 1% respecto a febrero, con siete de los nueve complejos analizados creciendo. En cuanto a biocombustibles, se estima que la producción de biodiesel y de bioetanol habría incrementado 1,8% y 3,1% mensual, respectivamente. Finalmente, se estima que la faena aviar permaneció constante respecto al mes anterior.

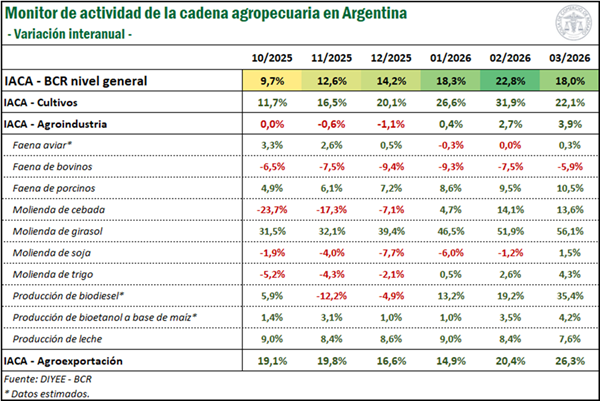

Analizando las variaciones interanuales, se advierte un gran desempeño del sector durante el último año, evidenciado por una tasa de cambio interanual del 17,9%. De hecho, en marzo, 11 de las 12 series se posicionaron por encima de su nivel registrado en el mismo mes del año anterior, con la única excepción de la faena de bovinos.

En primer lugar, la producción primaria marca un avance del 22,1% frente a marzo de 2025. Este incremento se da en el marco de la mayor cosecha de girasol del siglo y el avance de una cosecha récord de maíz. Adicionalmente, el subíndice IACA-Agroindustria se posicionó 3,9% por encima del año pasado, manteniéndose en niveles cercanos a máximos históricos. En este sentido, las series de molienda, lechería y biocombustibles han registrado un incremento en el último año, así como también la faena de porcinos y la faena aviar. Únicamente la faena de bovinos se posicionó por detrás de marzo de 2025, en un contexto de menor disponibilidad de hacienda y retención por parte de los productores.

Finalmente, el subíndice de exportaciones agropecuarias evidenció una suba interanual del 26,3%. En este sentido, en el marco de una gran cosecha, se destaca el sólido desempeño de los complejos maíz y girasol, así como también del complejo carne y cuero bovinos, principalmente ante el fuerte impulso de los precios internacionales para el sector.

2. SUBÍNDICES

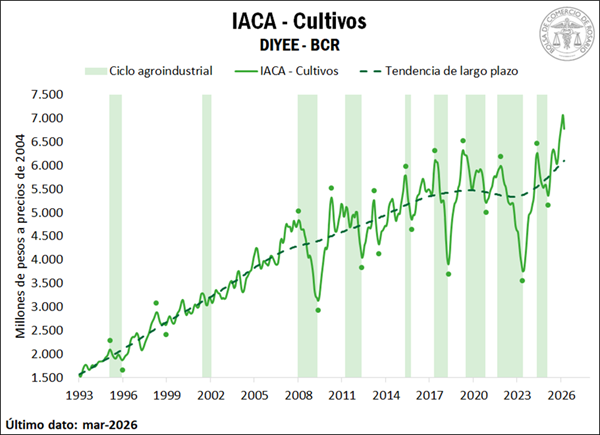

IACA – Cultivos: Actividad de la producción de granos

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir mensualmente la producción de granos. En marzo, esta serie retrocedió 4,3%, interrumpiendo una racha de cinco variaciones mensuales positivas consecutivas, período en el que acumuló un incremento del 16%.

No obstante, merece la pena destacar que esta caída mensual se explica por el nivel excepcionalmente alto de febrero, considerando que en dicho mes la serie alcanzó su máximo valor histórico. De hecho, los tres meses previos, esto es, diciembre, enero y febrero, marcaron récords para la serie, en tanto que el nivel actual se posiciona como el cuarto más elevado.

Realizando un análisis del mes de marzo, se advierte que se dieron por finalizadas las labores de siembra de maíz tardío y de sorgo, alcanzando la cobertura total del área estimada a nivel nacional. En lo que respecta al maíz, el número de hectáreas trabajadas resultó elevado dado que el área estimada de siembra emerge como la segunda más alta en términos históricos. Por su parte, el avance mensual en la implantación de sorgo también resultó superior al registrado en campañas previas, cuando para febrero ya se daba por finalizada su siembra.

Con respecto a las labores de cosecha, las mismas sufrieron interrupciones frecuentes y retrasos durante el mes de marzo debido a las precipitaciones abundantes y los elevados niveles de humedad ambiental registrados en diversas regiones productoras del país, lo que impactó de manera negativa en el índice. Por un lado, se inició la recolección de soja, con un marcado atraso que se combina con un área estimada de siembra inferior al promedio de los últimos cinco años, dejando como resultado una baja cantidad de hectáreas trabajadas. Situación similar se evidencia para el sorgo, cuya cosecha también comenzó durante marzo.

Por su parte, continuaron las labores de recolección de girasol, con un avance mensual de 37 p.p., muy por debajo de lo observado en el mismo período de años anteriores, cuando el cultivo ya contaba con un progreso importante al iniciar el mes. Finalmente, la cosecha de maíz temprano mostró un progreso de 20 p.p. durante marzo, avanzando en la recolección de una producción que se proyecta como la más alta registrada.

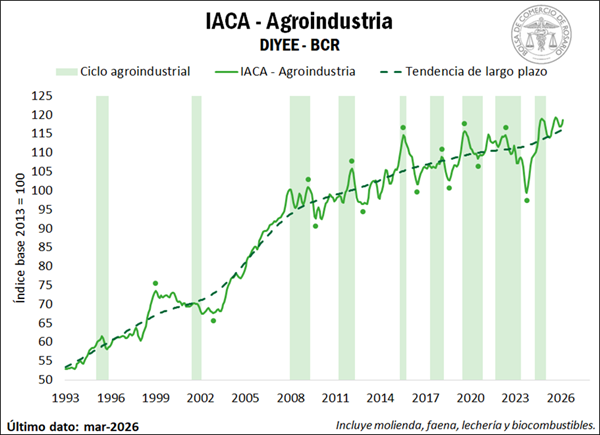

IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma evidenció un avance del 0,9% en marzo respecto al mes anterior, y se ubicó apenas 0,5% por debajo de su máximo valor histórico alcanzado en septiembre del último año.

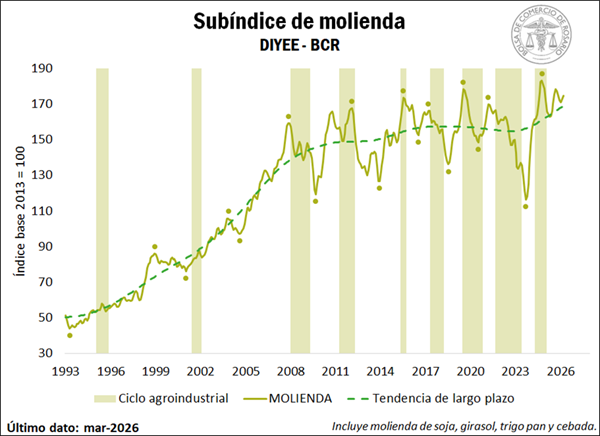

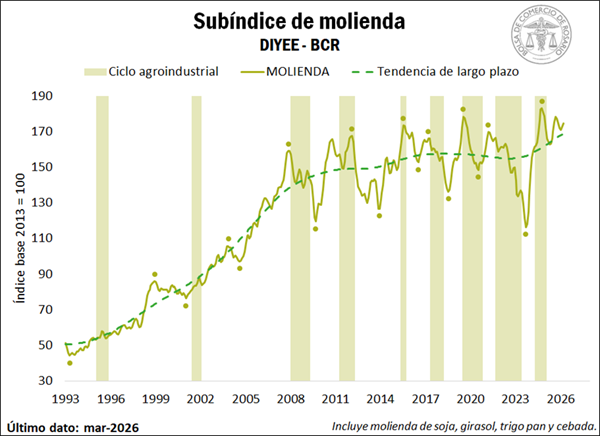

En cuanto a la actividad molinera, se advierte un incremento mensual desestacionalizado del 1,1% en la molienda conjunta de los principales cereales y oleaginosas durante el mes de marzo, ubicándose en terreno positivo por segundo mes consecutivo.

En lo que respecta a las oleaginosas, se evidencia un crecimiento del 0,9% en el crushing de soja, hilando dos variaciones al alza luego de acumular una caída del 11% en los cuatro meses previos, cuando gran parte de la producción se destinó a la exportación. Por su parte, el procesamiento de girasol advirtió un sólido avance mensual del 3,1%, creciendo por quinto mes consecutivo. En términos interanuales, la serie evidencia un impresionante incremento del 56%, y el dato de marzo emerge como el más elevado desde febrero del año 2000.

Mientras tanto, en cuanto a los cereales, la molienda de trigo avanzó 1% respecto a febrero, y encadena seis meses al alza, luego de recolectarse una cosecha histórica en los campos. El procesamiento de cebada también presentó un incremento mensual del 1,2%, hilando cinco meses en terreno positivo, en los cuales acumula un crecimiento de casi el 22%.

Por su parte, el subíndice de faena mostró una recuperación en marzo, con una tasa del cambio mensual del 0,6%. El repunte se explica por un incremento mensual en la faena de bovinos, que registró una tasa de cambio del 0,7% en marzo, posicionándose en terreno positivo por segundo mes consecutivo, luego de acumular una caía de más del 7% durante los seis meses previos. A pesar de ello, los informes del sector destacan que la faena continuó siendo limitada. Específicamente, en el mes de marzo, el ritmo operativo de las plantas frigoríficas se vio afectado por factores climáticos, dado que las lluvias persistentes en zonas productoras dificultaron el envío de animales al mercado.

En materia de precios, durante marzo se observó un reacomodamiento luego de las fuertes subas registradas durante los meses anteriores. Si bien la oferta se mantuvo acotada, los valores encontraron un límite impuesto por la demanda, que no convalidó nuevos aumentos. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió 2,5% mensual en términos reales durante marzo. Aun así, los precios se mantienen en niveles históricamente elevados, posicionándose 27% por encima del mismo mes del año anterior, también en términos reales.

Por su parte, el sector porcino se posicionó asimismo al alza, continuando con una tendencia alcista que se advierte desde principios del siglo. La tasa de cambio resultó del 0,6% para marzo, alcanzando un nuevo máximo histórico.

En cuanto a la carne aviar, se estima que la faena de aves se habría mantenido constante durante el tercer mes del año. No obstante, cabe destacar que a fines de febrero y principios de marzo se detectaron casos de influenza aviar en diferentes provincias del país. Si bien esta noticia no afecta a la producción destinada al mercado interno, tiene implicancias en las exportaciones hacia países con los que Argentina mantiene acuerdos sanitarios, pudiendo alterar la faena aviar de los meses próximos.

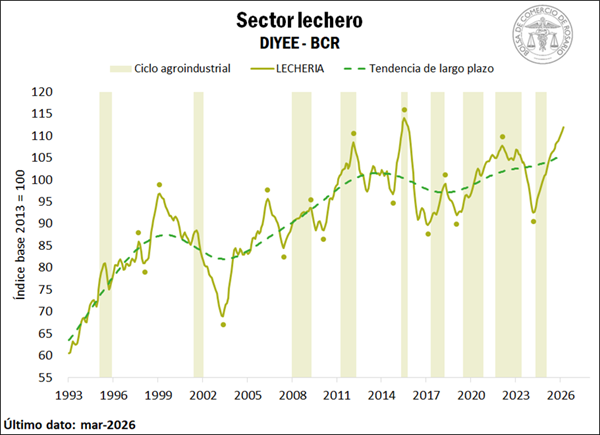

En lo que respecta al sector lechero, la producción de leche registró un incremento del 0,7% durante marzo. Con este resultado, la serie encadena 24 meses de variaciones mensuales positivas consecutivas, acumulando un crecimiento del 21% en los últimos dos años. En marzo la producción totalizó 881 millones de litros, siendo el segundo mejor registro para el mes de marzo desde el inicio de la serie en 1983. Incluso, la producción acumulada al primer trimestre del año asciende a 2.668 millones, el segundo mayor volumen para este período, únicamente por detrás de 2012. En este sentido, algunos informes del sector destacan que el crecimiento de la producción se fundamenta principalmente en la expansión del rodeo, es decir, en un mayor número de vacas en ordeñe, y no por mejoras significativas en la producción individual por animal.

Por su parte, en cuanto a las cotizaciones en el mercado local, en el mes de marzo el precio en dólares por litro de leche se ubicó en U$S 0,34, incrementándose por tercer mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años que se estima en U$S 0,25 / litro. También se evidenció una mejora en los precios internacionales. El índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) creció 1,2% en el tercer mes del año, luego de registrar caídas en los ocho meses previos.

La combinación de precios más elevados junto con una caída en las cotizaciones de soja y maíz resultó en una mejora de las relaciones de precio respecto de los insumos. En este sentido, se estima que en marzo un litro de leche, en promedio, podría comprar 2,01 kg de maíz. Hay que tener en cuenta que la relación de referencia ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz. De esta manera, el valor para marzo se posiciona levemente por encima de la relación de referencia, lo cual resulta alentador siendo que en los seis meses previos se ubicó por debajo de ese nivel. En cuanto a la soja, un litro de leche podría comprar, en promedio, 1,05 kg de soja en marzo, ubicándose asimismo por encima de la relación de referencia que suele ser de 1.

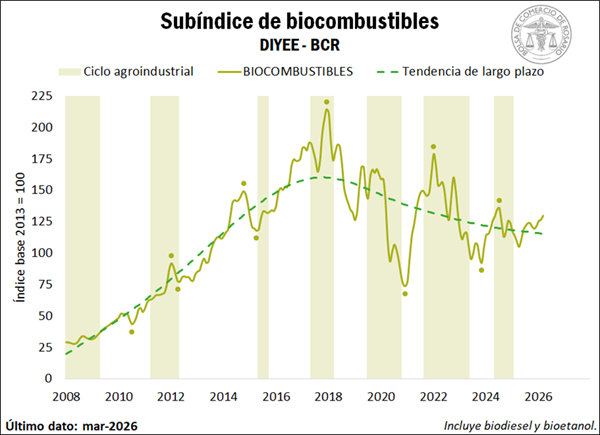

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, habría registrado un incremento del 2,4% en marzo. Por un lado, la elaboración de biodiesel habría avanzado 1,8% respecto de febrero; en tanto se estima que la producción de bioetanol creció 3,1% mensual. En términos de mezcla obligatoria, si bien para marzo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, el gobierno autorizó la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas, en el contexto de un incremento en el precio de los combustibles debido a la guerra en Medio Oriente.

2.3. IACA – Agroexportación: Actividad de la agroexportación

Analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales registraron una variación mensual desestacionalizada del 1% durante marzo. Se destaca que, de los nueve complejos analizados, siete se posicionaron por encima del mismo mes de 2025.

El desempeño que más se destacó fue el del complejo maíz, que registró exportaciones por 4,8 Mt, siendo el mayor registro para un mes de marzo desde el inicio de la serie en 2002. Este volumen resultó 59% superior a marzo de 2025, y 65% mayor al promedio de los últimos cinco años, en el marco de una cosecha histórica del cereal. Sobresale asimismo el desempeño del complejo girasol, cuyo volumen mensual de ventas externas ascendió a 754.000, casi el triple (+178%) de lo registrado un año atrás y el cuádruple del promedio del último quinquenio (+285%). Estos volúmenes obedecen a la producción de la oleaginosa más alta del siglo. También merece la pena destacar el incremento en las exportaciones del complejo carne y cuero bovinos, que crecieron un 26% interanual en volumen, en tanto registraron un aumento real del 57% en valor dado los mayores precios.

Finalmente, exhibieron importantes incrementos las exportaciones del complejo cebada, el complejo trigo, el complejo porcino y el complejo lácteos. En el caso de este último, los envíos al exterior ascendieron a 34.400 toneladas, siendo el segundo mejor marzo de la historia, sólo por detrás de 2012. Esto guarda relación con el elevado volumen de producción mencionado en el apartado anterior. Por el contrario, los únicos complejos agroindustriales que mostraron un deterioro fueron el complejo avícola y el complejo soja.

La mecanización de la cosecha de yerba mate avanza en la región productora impulsada por la necesidad de mejorar la competitividad. En este contexto, técnicos de la Estación Experimental Agropecuaria INTA Cerro Azul, junto con la Cooperativa Agrícola de Colonia Liebig Ltda., presentaron resultados de cuatro años de investigación sobre productividad y fisiología del cultivo bajo manejo mecanizado.

Federico Enríquez Wasylov -técnico investigador de INTA Cerro Azul- explicó el origen del trabajo: “Estos ensayos arrancaron en 2021 por una demanda del sector. Queríamos conocer cuál era el efecto de la época de cosecha sobre la respuesta de la planta, tanto desde el punto de vista productivo como del crecimiento y desarrollo”.

Los estudios, realizados entre 2021 y 2024 en Apóstoles, compararon cuatro sistemas: cosecha mecanizada en invierno, en verano, semestral (invierno/verano) y la cosecha manual tradicional.

Rendimiento y clima: factores decisivos

Los resultados mostraron que, en años climáticamente normales, la cosecha mecanizada en verano alcanzó los mayores rendimientos, superando los 14.600 kg/ha en 2021. Sin embargo, la variabilidad climática jugó un rol clave: la sequía extrema de 2022 impactó en todos los sistemas, siendo la cosecha manual la que mostró mayor estabilidad, mientras que la mecanizada de verano no pudo realizarse por falta de rebrote. A pesar de esto, al mejorar las condiciones hídricas, este sistema evidenció una rápida capacidad de recuperación. El dato es clave porque redefine no sólo el modo de cosecha, sino el volumen que se obtiene por hectáreas en yerbales modernos, lo que impacta directo en el costo de la materia prima: hoy el Instituto Nacional de la Yerba Mate utiliza para definir la grilla de costos, un volumen de 4.872 kilos por hectárea. Con la cosecha mecanizada se obtuvieron casi quince mil.

En cuanto a la calidad de la planta, Wasylov destacó: “A lo largo de estos cuatro años observamos que las cosechas mecanizadas anuales tienden a generar brotes más vigorosos, de mayor altura y diámetro. En cambio, las cosechas semestrales generan brotes más cortos y finos”. Esta última característica resulta favorable para el funcionamiento de las máquinas, ya que reduce la presencia de tallos gruesos y facilita el corte.

Adaptación de yerbales tradicionales

Otro eje central del estudio fue cómo adaptar yerbales antiguos -de baja densidad y ramas gruesas- al sistema mecanizado. Se evaluaron cuatro tipos de rebaje: selectivo, parcial, sistemático al ras del suelo y sistemático a 50 cm.

Los datos fueron contundentes: los rebajes severos, especialmente al ras del suelo, ocasionaron pérdidas productivas importantes sin recuperación suficiente en el período estudiado. Por el contrario, los rebajes parciales y selectivos mostraron mayores rendimientos y permitieron el ingreso de la maquinaria sin comprometer la producción.

Este trabajo, que forma parte del Proyecto Regional “Generación y validación de innovaciones tecnológicas en los cultivos de yerba mate y té” del INTA Centro Regional Misiones, confirma que la mecanización es viable y beneficiosa siempre que se respete la fisiología del cultivo y se eviten intervenciones drásticas en la estructura de la planta.

El informe mensual elaborado por el Instituto Nacional de la Yerba Mate (INYM) revela que en el periodo enero – mayo del corriente año la salida de molinos con destino al mercado local y las exportaciones totalizaron 135.676.007 kilos, lo que representa un crecimiento del 16,32% respecto al mismo periodo del 2024.

En el desglose de los datos, las estadísticas indican durante el mes de mayo la salida de molinos hacia el mercado interno fue de 25.421.162 kilos. De esta manera, entre enero y mayo el total fue de 116.848.050 kilos, 17,4 por ciento más que los 99.529.017 kilos acumulados en los primeros cinco meses del año pasado. Ese dato marca que es el mejor arranque desde 2014.

Por su parte, en mayo las exportaciones aportaron 4.907.915 kilos, que sumados a los meses anteriores arrojaron un total de 18.830.648 kilos para el ciclo enero-mayo. Ese volumen es 10,95 por ciento más que lo exportado en el comienzo del 2024. Asimismo, se exportó 40,95 por ciento más que en abril, cuando se enviaron al exterior 3.482.132 kilos y 52,38 por ciento más que en mayo del año pasado.

El movimiento de yerba mate a salida de molino es el indicador más cercano al comportamiento de la yerba mate en góndola, ya que incluye tanto el volumen que se envía a los centros de distribución de las firmas yerbateras como las compras efectuadas por los mayoristas, hipermercados y supermercados.

Cosecha

Por su parte, el registro del ingreso de materia prima a los secaderos refiere que durante el mes de mayo se procesaron 141.298.313 kilos de hoja verde. Entre enero y mayo ingresaron a secaderos 315.899.250 kilos de hoja verde .

La cosecha en los primeros cinco meses alcanzó los 315.899.250 kilos, lo que equivale a una caída de 25,85 por ciento en relación con el año pasado, cuando se alcanzaron los 426.024.356 kilos. Ese dato echa por tierra la idea de que a menor cosecha, iba a aumentar el precio. Por el contrario, el precio se desplomó a menos de 280 pesos por kilo de hoja verde, en medio de una contracción de la oferta.

Formatos

Tal como se viene manifestando desde años anteriores, los envases de medio kilo mantienen la preferencia de los consumidores. Durante el mes de mayo de 2025 los paquetes de medio kilo representaron el 57,22% de las salidas de molinos al mercado interno. Con el 37,05% se ubicaron los paquetes de un kilo, con el 1,52% los envases de dos kilos, y con el 0,55% los de cuarto kilo. En el ítem ‘otros formatos’ las salidas alcanzaron el 0,27%, mientras que el 3,40 % correspondió al rubro ‘sin estampillas’.

Es importante consignar que, de acuerdo con los datos históricos, se mantiene con pocas variantes la participación de los distintos formatos en las salidas de molino con destino al mercado interno, concentrando los formatos de 1/2 y 1 kilo, el 94,27% de las mismas.

Aunque esta semana comenzó lentamente a normalizarse la cosecha, el paro yerbatero se hizo sentir: la cosecha del primer bimestre del año se desplomó 38,8% en comparación con el mismo período de 2024, mientras que el mercado interno registró el mejor inicio desde 2014, aunque con latentes señales de desaceleración.

En enero y febrero, el consumo interno acumuló 43.149.048 kilos, lo que significó casi dos millones de kilos más que en igual período del año pasado y el mejor arranque en los últimos diez años. Sin embargo, en febrero, las ventas al mercado interno cayeron 4,21%, con un total de 21.110.663 kilos.

La cosecha, en tanto, registró el impacto de la protesta de productores por los bajos precios, consecuencia de la desregulación impuesta por el presidente Javier Milei. En febrero se cosecharon apenas 16.661.877 kilos, casi la mitad de los 32,8 millones de kilos que se lograron en febrero de 2024, lo que representa una caída interanual superior al 49%. En términos mensuales, la cosecha también mostró un retroceso de 1,77% respecto a enero. En el acumulado bimestral, la producción alcanzó los 33.624.153 kilos, lejos de los 54.937.218 kilos de igual período del año pasado.

La situación se acentuó en Misiones, donde el conflicto gremial tuvo mayor peso. En Misiones apenas se cortaron 7.076.017 kilos, contra los 9.585.860 kilos aportados por Corrientes. La zona noreste fue la más reacia a la cosecha, con solo 651.185 kilos. En contraste, el noroeste recolectó 2.275.105 kilos, superando incluso a zonas tradicionales como el sur (1.919.050 kilos) y la zona centro (1.520.206 kilos).

En cuanto a las exportaciones, febrero mostró un repunte mensual con envíos por 3.873.916 kilos, un 58,93% más que en enero. No obstante, el acumulado del primer bimestre fue de 6.311.385 kilos, lo que significó una caída del 9,13% en relación al mismo período del año anterior, cuando las exportaciones habían alcanzado 6.945.742 kilos.