La presión sobre el costo de vida volvió a sentirse con fuerza en enero. La Canasta Básica Alimentaria (CBA) registró una suba mensual cercana al 6%, el mayor incremento en casi un año y más del doble de la inflación general del mes, que fue de 2,9%, según informó el Instituto Nacional de Estadística y Censos (INDEC).

Por su parte, la Canasta Básica Total (CBT) -que además de alimentos incluye bienes y servicios no alimentarios- aumentó 3,9% en el mes.

Con estos valores, una familia tipo de cuatro integrantes necesitó $1.360.299 para no caer bajo la línea de pobreza, mientras que requirió $623.990 para no ser indigente, es decir, para cubrir únicamente el requerimiento mínimo mensual de calorías y proteínas.

En términos interanuales, la CBA acumuló un incremento del 37,6%, mientras que la CBT avanzó 31,6%.

La aceleración no fue inesperada. Dentro del Índice de Precios al Consumidor (IPC), la división que más aumentó en enero fue alimentos y bebidas no alcohólicas, con una suba cercana al 5% mensual, impulsada principalmente por nuevos incrementos en carnes y un salto significativo en verduras y frutas.

El economista y director de Analytica, Ricardo Delgado Caprarulo, advirtió que se trata de “un muy mal dato en vistas del impacto que tiene en los sectores de menores recursos”, ya que el aumento de la canasta alimentaria incide directamente en la línea de indigencia.

La dinámica venía mostrando señales de aceleración. En diciembre, la CBA había registrado un 4,1% mensual por segundo mes consecutivo, mientras que la CBT había saltado del 3,6% al 4,1% en el último mes del año.

Las líneas oficiales

En enero, la línea de indigencia para un adulto equivalente se ubicó en $201.939, mientras que la línea de pobreza por persona alcanzó los $440.226.

Por tipo de hogar:

Tres integrantes:

CBA: $496.769

CBT: $1.082.956

Cuatro integrantes:

CBA: $623.990

CBT: $1.360.299

Cinco integrantes:

CBA: $656.301

CBT: $1.430.735

El dato refuerza una tensión estructural: aunque la inflación general se mantiene por debajo de los picos de 2024, los alimentos vuelven a moverse por encima del promedio y presionan con mayor intensidad sobre los hogares de menores ingresos.

La canasta Analytica -una selección de productos de supermercado que representa el consumo mensual típico de una familia tipo de clase media, compuesta por dos adultos y dos menores- volvió a mostrar fuertes diferencias regionales en enero. En ese mapa de precios, Misiones se ubicó como la provincia con el changuito más económico de la Argentina.

Con un valor total de $798.252, Misiones encabezó el ranking de menor costo, por debajo de La Rioja ($807.716) y Chaco ($808.958). Además, fue una de las pocas jurisdicciones donde la canasta registró una baja nominal respecto de diciembre, con una reducción de $16.849, el mayor descenso del país en términos absolutos.

Este comportamiento contrasta con lo ocurrido en otras provincias. En enero, los mayores aumentos mensuales del changuito se observaron en Chubut (+3,0%), Entre Ríos (+3,0%) y el interior de Buenos Aires (+2,9%). En el extremo opuesto, La Rioja (+1,1%) y Catamarca (+0,9%) mostraron las subas más moderadas.

Al interior de la canasta, algunos productos tuvieron incrementos generalizados en casi todo el país. El aceite de girasol aumentó entre 3% y 5% en la mayoría de las provincias, mientras que las hamburguesas registraron subas de entre 4% y 7%. En cambio, el precio de la docena de huevos se mantuvo estable en casi todo el territorio nacional, con excepción de la Ciudad Autónoma de Buenos Aires, donde incluso bajó 1,3%.

El contraste regional sigue siendo marcado. Las canastas más caras se concentran en la Patagonia, encabezadas por Santa Cruz ($911.587), Chubut ($903.640) y Tierra del Fuego ($891.399). En esas provincias, los mayores precios están parcialmente compensados por salarios privados más elevados.

En el NEA, donde se ubica Misiones, ocurre lo contrario: los precios son más bajos, pero también lo son los ingresos. Aun así, el informe destaca una mejora relativa: el costo del changuito representa el 29,7% de la suma de dos salarios privados registrados promedio, lo que implica una mejora de 0,5 puntos porcentuales respecto del mes anterior. Este patrón es consistente con la evidencia histórica, que muestra que los hogares del norte argentino destinan una mayor proporción de su ingreso a alimentos y bebidas.

El costo de la canasta mensual de alimentos y bebidas para una familia tipo volvió a mostrar en diciembre marcadas diferencias entre provincias, con subas relevantes en varias regiones y un impacto desigual sobre el poder adquisitivo. El relevamiento de la consultora Analytica confirma que, mientras la Patagonia concentra los changuitos más caros del país, el Nordeste enfrenta una mayor presión relativa sobre los ingresos, aun con precios más bajos. El dato vuelve a poner en foco la inflación, los precios relativos y la brecha regional en la Argentina.

Un changuito que sube distinto según la provincia

La canasta denominada “El Changuito Federal”, elaborada por la consultora Analytica, mide una selección de productos de supermercado representativos del consumo de la clase media en alimentos y bebidas. Está diseñada para reflejar una compra mensual típica de una familia compuesta por dos adultos y dos menores, utilizando exactamente los mismos productos, marcas y cantidades en todas las provincias para garantizar la comparabilidad interregional.

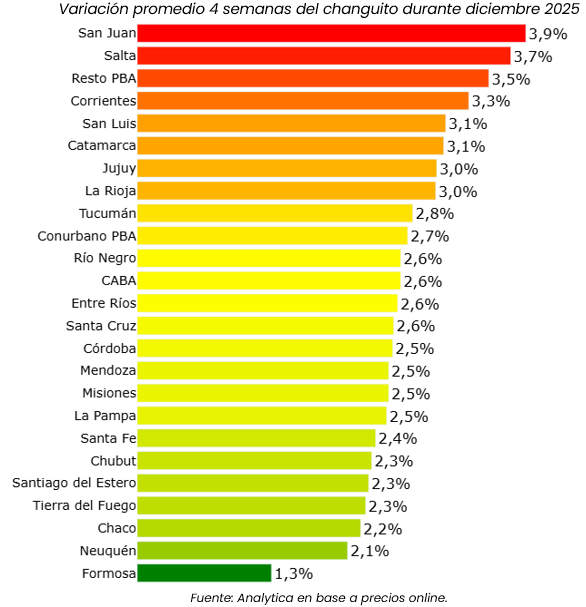

En diciembre, el costo del changuito registró los mayores incrementos mensuales en San Juan (+3,9%), Salta (+3,7%) y el interior de la provincia de Buenos Aires (+3,5%). En el extremo opuesto, Formosa mostró una suba significativamente menor, de apenas +1,3%, muy por debajo del promedio del resto del país.

Al analizar las variaciones absolutas respecto del 28 de noviembre, los mayores aumentos en pesos se observaron en Misiones (+$46.037), San Juan (+$40.688) y Santa Cruz (+$39.218). En contraste, las subas más moderadas correspondieron a Catamarca (+$20.294), Córdoba (+$18.318) y Formosa (+$4.323).

Estos datos reflejan una dinámica inflacionaria heterogénea, con comportamientos de precios que difieren no solo entre regiones, sino también entre productos dentro de la misma canasta.

Carnes, galletitas y huevos: qué empujó los precios

Al interior de la canasta, el rubro carnes fue el principal impulsor de las subas. El asado encabezó los aumentos, con variaciones que oscilaron entre el 10% y el 15% según la provincia. La carne picada mostró incrementos más moderados, de entre el 4% y el 8%, aunque en Río Negro, Santa Cruz y Tierra del Fuego los aumentos alcanzaron alrededor del 16%.

En el caso de las galletitas de agua, que el mes previo habían mostrado bajas en varias jurisdicciones y estabilidad en otras, diciembre marcó un punto de inflexión: se registró un aumento generalizado de entre el 3% y el 6%, con la excepción de Santa Cruz, donde el alza llegó al 8,0%.

Por su parte, el precio de la docena de huevos se mantuvo mayormente estable a nivel nacional, con algunas excepciones puntuales: bajas en CABA (-3,1%), Conurbano bonaerense (-1,8%), Entre Ríos (-1,6%) y el interior de la provincia de Buenos Aires (-0,8%), y un aumento en Chubut (+3,1%).

La combinación de estos movimientos confirma que la inflación en alimentos sigue mostrando comportamientos dispares, con productos clave que presionan de manera distinta según la región.

Patagonia versus NEA: precios, salarios y poder adquisitivo

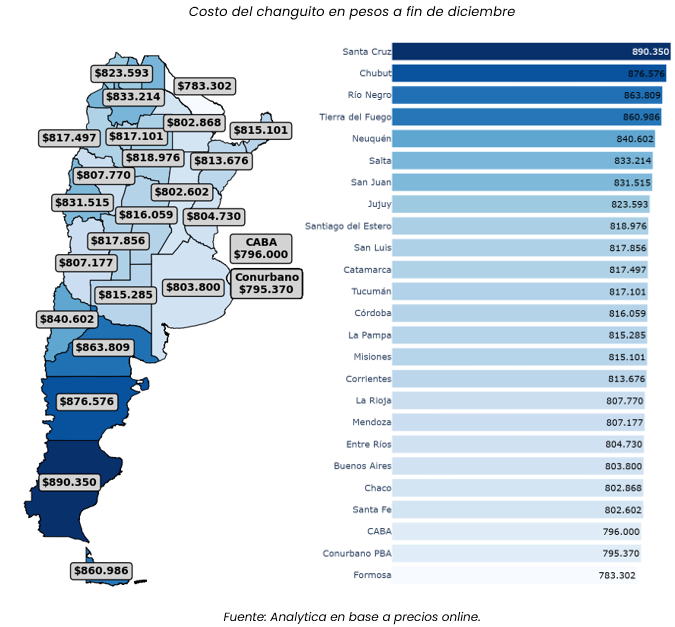

El relevamiento de Analytica también expone con claridad la brecha regional en el costo del changuito. Santa Cruz lidera el ranking con la canasta más cara del país, con un valor de $890.350, seguida por Chubut ($876.576), Río Negro ($863.809), Tierra del Fuego ($860.986) y Neuquén ($840.602). Todas estas provincias pertenecen a la región patagónica.

En el otro extremo, las compras más económicas se registraron en Formosa ($783.302), el conurbano bonaerense ($795.370) y la Ciudad Autónoma de Buenos Aires ($796.000).

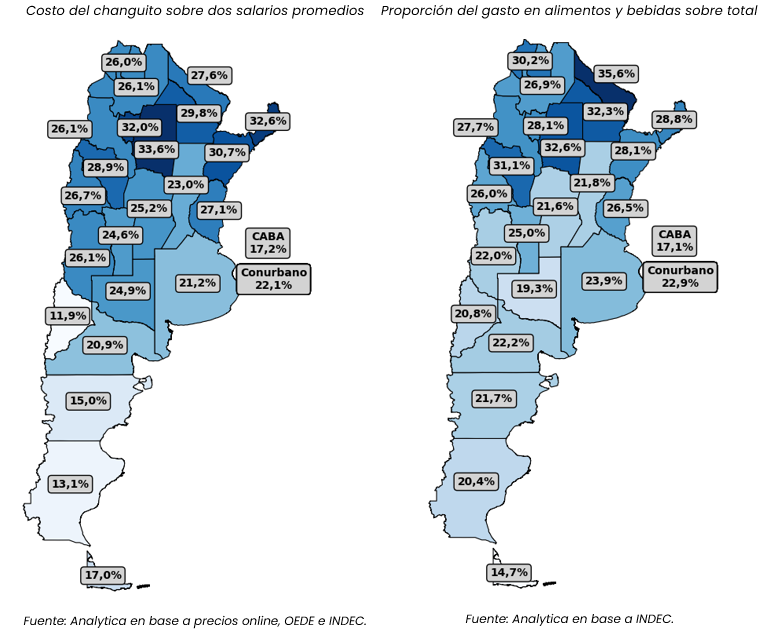

Entre las causas que explican esta dispersión de precios aparece el distinto costo de vida entre regiones. La Patagonia, que concentra los changuitos más caros, coincide con ser la región con los salarios promedio más elevados. En particular, Santa Cruz, que registra la canasta más costosa, es también la segunda provincia con mayor salario promedio del sector privado registrado, solo por detrás de Neuquén.

Esta relación implica que los mayores costos están parcialmente compensados por remuneraciones más altas. De hecho, en la región patagónica, el costo promedio del changuito representa el 15,6% de la suma de dos salarios privados registrados promedio, apenas 0,1 puntos porcentuales más que el mes anterior.

La situación es distinta en el NEA. Allí, si bien los precios de la canasta son más bajos, los salarios también se ubican en niveles inferiores. El resultado es más desfavorable: el costo del changuito representa el 29,1% de la suma de dos salarios promedio del sector privado registrado, 1,1 puntos porcentuales más que el mes pasado. Este patrón es consistente con la Encuesta Nacional de los Hogares 2017/18, que ya mostraba que los hogares del norte del país destinan una mayor proporción de su gasto al consumo de alimentos y bebidas.

Un indicador clave para leer la economía cotidiana

Más allá de los valores puntuales, “El Changuito Federal” funciona como un termómetro de la economía real y del impacto de la inflación sobre los hogares. Las diferencias regionales, la incidencia de los alimentos básicos y la relación entre precios y salarios exponen las tensiones estructurales de la economía argentina: desigualdad territorial, problemas de precios relativos y una presión persistente sobre el poder adquisitivo.

La nota metodológica del informe subraya que, en todas las provincias, se releva el mismo producto idéntico en marca y cantidad, con consumos mensuales representativos. También aclara que el peso de las compras en supermercados varía según la región, un factor que puede incidir en la percepción y en el impacto efectivo de los precios sobre los hogares.

En ese marco, el changuito no solo mide cuánto cuesta llenar el carrito, sino también cuán lejos o cerca está cada región de sostener ese gasto con sus ingresos.

Los precios de alimentos y bebidas registraron un aumento del 0,8% durante la segunda semana de enero en el Gran Buenos Aires, según el relevamiento semanal de la consultora Analytica. Con este dato, el promedio de las últimas cuatro semanas se ubicó en 2,6%, un nivel que consolida la proyección de una suba mensual del 2,5% para el nivel general de precios durante enero.

El comportamiento del rubro alimentos, uno de los de mayor incidencia en la inflación y en el poder adquisitivo de los hogares, vuelve a mostrar una dinámica heterogénea entre categorías, con fuertes incrementos en productos frescos y variaciones más moderadas en otros segmentos.

Verduras, frutas y carnes lideran los aumentos

De acuerdo con el informe de Analytica, el mayor aumento promedio de las últimas cuatro semanas se concentró en verduras, con una suba del 7,5%, seguidas por frutas, que registraron un incremento del 4,8%, y por carnes y derivados, con un avance del 2,9%.

Estos rubros, caracterizados por una alta volatilidad y fuerte impacto estacional, explican una parte significativa de la aceleración de los precios de alimentos en el inicio del año. Su incidencia resulta especialmente relevante en la medición de la inflación, dado su peso en la canasta básica y en el consumo cotidiano de los hogares.

El comportamiento de estos precios refuerza la presión inflacionaria en el corto plazo y condiciona la evolución del índice general, en un contexto en el que los alimentos continúan siendo uno de los principales factores de arrastre.

Menores aumentos en lácteos y otros alimentos

En contraste, el relevamiento semanal mostró incrementos más moderados en otras categorías. Los lácteos registraron una suba del 1,1% en el promedio de las últimas cuatro semanas, mientras que el rubro otros alimentos, que incluye snacks, salsas y condimentos, avanzó 0,9%.

Estas variaciones más acotadas contribuyen a amortiguar parcialmente el impacto de los aumentos en productos frescos, aunque no logran revertir la tendencia general al alza en el rubro alimentos y bebidas.

La dispersión de precios entre categorías refleja un escenario inflacionario aún activo, con comportamientos diferenciados según el tipo de producto y su estructura de costos.

Proyección inflacionaria para enero y señales del mercado

En este contexto, Analytica proyecta que el nivel general de precios registrará una suba mensual del 2,5% durante enero, en línea con la evolución observada en alimentos y bebidas. Este dato resulta clave para anticipar la dinámica inflacionaria del primer mes del año y su impacto sobre salarios, consumo y expectativas económicas.

El desempeño de los precios en alimentos, por su peso específico en el índice y su sensibilidad social, seguirá siendo un indicador central para evaluar la trayectoria de la inflación en el corto plazo y las reacciones de los distintos sectores económicos ante la evolución del costo de vida.

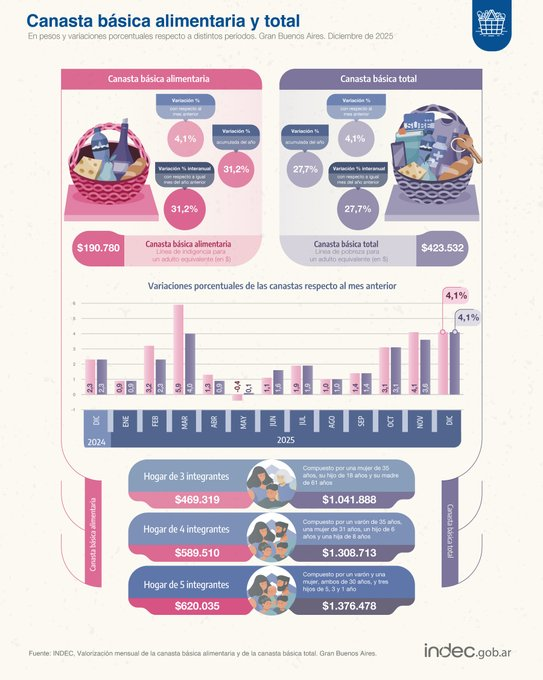

El fuerte aumento de los alimentos impulsó en diciembre un salto del 4,1% tanto en la canasta básica alimentaria como en la canasta básica total, según el INDEC. Así, una familia tipo requirió ingresos por $1.308.713 para no caer bajo la línea de pobreza y $589.510 para no ser considerada indigente, en un contexto en el que las canastas volvieron a crecer por encima del índice general de inflación.

Los datos surgen del informe de Valorización mensual de la canasta básica alimentaria y de la canasta básica total, publicado por el Instituto Nacional de Estadística y Censos (INDEC) y correspondiente a diciembre de 2025. El relevamiento confirma que el cierre del año estuvo marcado por una presión sostenida sobre los precios de los alimentos, con impacto directo sobre los indicadores de pobreza e indigencia y sobre el poder adquisitivo de los hogares.

Alimentos como principal motor del aumento y cierre de año con subas superiores a la inflación

Según el informe oficial, la canasta básica total (CBT), que define el umbral de pobreza, registró en diciembre una suba mensual del 4,1%, mientras que la canasta básica alimentaria (CBA), utilizada para medir la indigencia, también avanzó 4,1%. Ambas variaciones se ubicaron por encima de la inflación del mes, que fue del 2,5%.

En términos acumulados, la CBT cerró 2025 con un incremento del 27,7%, mientras que la CBA acumuló una suba aún mayor, del 31%. Esta dinámica refleja que los precios de los alimentos continúan creciendo a un ritmo superior al promedio general, una tendencia que impacta con mayor intensidad en los hogares de menores ingresos.

Para diciembre, el INDEC detalló que una familia tipo necesitó $589.510 mensuales para no ser indigente y $1.308.713 para no ser pobre. En noviembre de 2025, esos valores eran de $566.364 y $1.257.329, respectivamente, lo que evidencia un salto significativo en apenas un mes.

Evolución mensual, brecha con la inflación y señales de tensión social

El informe también destaca que en noviembre de 2025 la variación mensual de la CBA había sido del 4,1%, mientras que la CBT había aumentado 3,6%, ambas por encima de la inflación de ese mes, que se ubicó en 2,5%. La persistencia de esta brecha confirma que los alimentos siguen siendo el principal factor de presión sobre las canastas de pobreza e indigencia.

A nivel territorial, se observaron dinámicas similares. En la Ciudad de Buenos Aires, el aumento de los precios de la carne y sus derivados, junto con frutas y verduras, impulsó en diciembre una suba del 3,3% en la canasta de indigencia y del 3% en la canasta de pobreza, también por encima de la inflación promedio porteña, que fue del 2,7%.

Estos movimientos refuerzan la preocupación sobre la evolución del costo de vida y su impacto distributivo, especialmente en un contexto en el que los salarios y los ingresos informales muestran dificultades para acompañar el ritmo de los precios de los bienes esenciales.

Clase media: ingresos cada vez más exigentes para sostener el nivel de vida

El informe también expone la presión creciente sobre los sectores medios. Para ser considerada de clase media, una familia tipo debió incrementar sus ingresos en noviembre en más de $50.000, alcanzando los $2.128.461 mensuales, frente a los $2.076.904 del mes previo, siempre sin contemplar el costo del alquiler.

Cuando se incorpora el gasto en vivienda, el umbral se eleva aún más: con alquiler incluido, el ingreso necesario para sostener un nivel de vida de clase media superó los $3.200.000 mensuales. Este dato refuerza la tensión estructural que atraviesa a los hogares urbanos, donde la vivienda y los alimentos concentran una porción cada vez mayor del presupuesto familiar.

¿Sabías que podés calcular el monto de las canastas básicas alimentaria y total de tu hogar y ver su evolución mensual? Probá el visualizador interactivo en https://t.co/enRKGWnjXx (pestaña Canastas>Valorizá tu propia canasta) pic.twitter.com/ah1g9tPsHE