Según el último relevamiento del índice de precios barriales del Instituto de Investigación Social, Económica y Política Ciudadana (ISEPCi), los salarios siguen tremendamente bajos, la inflación es azotadora

“Según el relevamiento de los 57 productos de la Canasta Básica de Alimentos (CBA) que realizamos mensualmente desde el Índice Barrial de Precios en comercios de cercanía ubicados en diversas localidades y zonas de la provincia de Misiones (Posadas, Garupá, Candelaria, Leandro N. Alem, San Vicente, Puerto Esperanza, Eldorado, entre otras), los precios de los alimentos de la Canasta Básica de Alimentos (CBA) en noviembre aumentaron 2,81%, mientras que a lo largo del 2022 crecieron 99,01%. Así es que, una familia de dos adultos/as y dos menores que en noviembre de 2021 necesitaba solamente para alimentarse $31.743,17, en noviembre 2022 necesitó $65.332,44, es decir, un 105,82% más” dice el informe.

Por su lado, el total de la Canasta Básica Total (CBT) que comprende los productos básicos indispensables (alimentación, salud, educación vivienda, transporte, vestimentas, etc.) para que una familia pueda vivir adecuadamente durante treinta días, sumó en noviembre un 2,35% más que en octubre. A lo largo del año el incremento fue de 89,73%, poniendo el monto de la CBT en $146.997,99 en noviembre de este año, siendo este el valor mínimo que marca el límite para una familia de cuatro personas no ser considerada por debajo de la línea de pobreza.

Algunos analisis

• Como venimos registrando, los aumentos de precios de los alimentos en los barrios populares, no han cesado; en este sentido, el gobierno, puso en marcha algunas iniciativas, como Precios Justos: una medida que fija los precios de más de 1.900 productos de primera necesidad por 120 días, mediante acuerdos voluntarios con empresas productoras y comercializadoras. En los supermercados, distribuidores mayoristas y comercios adheridos al programa por provincia o región. Cierto es que, esta política, aunque suene alentadora, tiene ciertas limitaciones, en los barrios, en los comercios de cercanías, donde las familias argentinas, entre ellas las misioneras, compran de manera más cotidiana, estos productos no llegan, tampoco llegan a las localidades y municipios del interior de las provincias, en este sentido, esto es un limitante para que este programa resuelva realmente el problema de acceso a alimentos.

• Otra cuestión muy importante es que, durante todo el año, e inclusive desde el año pasado, la Canasta Básica Alimentaria viene reflejando valores muy superiores a los ingresos de los trabajadores, por lo que, 4 meses de congelamiento de precios de algunos productos alimenticios, no solucionan el gran problema de la Argentina: una terrible inflación y salarios por debajo de la línea de pobreza e incluso de indigencia.

• Este tipo de programas no llegan a ser ni siquiera un “parchecito” a la profunda crisis que atraviesan las familias argentinas, fundamentalmente la de los sectores populares.

• Un estudio realizado por los investigadores de nuestro Instituto Rubén Ciani y Lucas Aballe, publicado hace pocos días en nuestra página nacional, (https://isepci.org.ar/perspectivas-negativas-para-las-familias-con-programas-sociales/); mostró con toda claridad que a lo largo de 2022 las transferencias de las diferentes asignaciones sociales que recibieron las familias de menores recursos, salvo meses puntuales, siempre quedaron rezagadas en la carrera contra los aumentos de los alimentos básicos. En julio los programas sociales cubrían el 97% de la Canasta de Alimentos, en octubre apenas el 87%, y en enero con los aumentos anunciados por el gobierno, apenas alcanzarían el 88%.

La última edición del índice de confianza de 2022 de los productores agropecuarios medida por el Ag Barometer Austral en noviembre pasado se encuentra en los niveles más bajos de su historia: con una caída de 19,2% con relación a la medición de septiembre de este año marca un valor de 67 y pone freno a la incipiente recuperación de la edición pasada.

En el informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, tanto el Índice de Condiciones Presentes como el de las expectativas del sector agropecuario en los próximos 12 meses, con un valor de 45 y 44 puntos respectivamente, llegaron a la marca más baja en 24 ediciones.

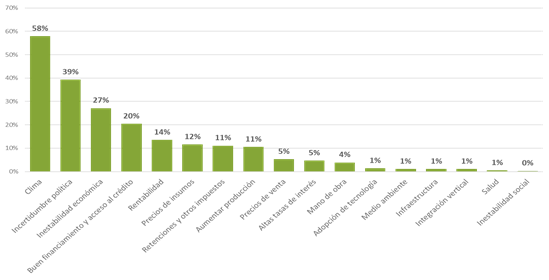

La sorpresa es que el clima ocupa el primer lugar como el mayor desafío que enfrentan los productores y supera, por primera vez, a la incertidumbre política y a la inestabilidad macroeconómica que la siguen de cerca.

El último Índice Ag Barometer de noviembre 2022, elaborado por el Centro de Agronegocios y Alimentos de la Universidad, revela una importante caída con relación a la medición de septiembre pasado y se ubica entre los más bajos desde que comenzó la medición hace 4 años.La principal caída se da en el Índice de Condiciones Presentes con 45 puntos, y se ubica como el segundo peor entre las 24 mediciones, solo comparable con noviembre 2018 que también era un momento muy afectado por la sequía.

“Los dos componentes de ese índice son muy negativos, tanto en lo referido a la situación financiera actual comparada con la de un año atrás: 44 vs 70, respectivamente. Y también en lo que se refiere al momento para realizar inversiones, que alcanzó su pico en el mes de mayo 2022 con un valor de 109”, indica el informe.

A la vez, resultan muy negativas las expectativas futuras para los próximos 12 meses en lo que a la empresa en particular se refiere: un 51 % de los productores piensan que van a estar peor.Pero en lo que los productores se muestran mayormente negativos es en la expectativa sobre el sector agropecuario en los próximos 12 meses, donde un 86% piensa que se avecinan malos tiempos. Este porcentaje se ubica entre los tres más bajos de la historia del Ag Barometer Austral.

En orden de relevancia, las causas de este pesimismo y desaliento de los productores, tanto en actividades agrícolas como ganaderas, son: climáticas, los mercados y precios agrícolas y ganaderos, la incertidumbre política en la Argentina y la inestabilidad macroeconómica global y local.Por primera vez en la historia del Ag Barometer Austral, el clima (58%) encabeza las preocupaciones de los productores para los próximos 12 meses, superando en magnitud de importancia a la incertidumbre política (39%) y la inestabilidad económica (27%), que son una constante para los hombres del campo del país.

Al cierre de la nueva edición de este informe, se estima que se perdió la mitad de la cosecha de trigo 2022/23, mientras que el maíz y la soja enfrentan panoramas complejos con atrasos en las tareas de siembra. “De no producirse precipitaciones en los momentos críticos, podrían conducir a pérdidas importantes en la producción de maíz que oscilarían entre las 6 y 10 millones de toneladas, es decir, el equivalente a unos 3.000 millones de dólares menos de exportaciones, con el consiguiente impacto en la oferta de divisas de la Argentina y, fundamentalmente, en los ingresos de los productores agropecuarios”, estiman los especialistas del Centro de Agronegocios y Alimentos.

En el caso de la soja, teniendo en cuenta que las intenciones de siembra resultan superiores a las de la campaña anterior -en parte debido a la sustitución de maíz por soja-, los expertos consideran que hay que esperar a si las últimas lluvias implican un cambio de tendencia para poder estimar mejor el impacto sobre los rendimientos.A la fecha, la siembra de soja alcanza al 29,1% del área proyectada para la campaña 2022/23, registrando un avance intersemanal de 9,7 p.p. y una demora interanual de 17,2 p.p., debido a la escasa humedad en gran parte de los lotes.

“Algunos cálculos sostienen que la producción de soja podría resultar de 10 millones menos de toneladas que las estimadas, con un ingreso menor de divisas de 5.000 millones de dólares a los precios de hoy y que, en primer lugar, serán menores ingresos de los productores”, detalla el informe y agrega: “En síntesis: sumadas las expectativas de cosechas e ingresos de trigo, soja y maíz; puede esperarse para el 2023 una caída en los ingresos de divisas de 10.000 millones de dólares a precios de exportación, lo que será una cantidad muy significativa de menores ingresos para los productores”.

Todas estas consideraciones avalan el pesimismo de los productores agropecuarios con relación a su situación financiera para los próximos 12 meses, como así también la del sector, con un total de más de 20 millones menos de toneladas producidas y su consecuente impacto negativo en todos los integrantes de las cadenas comerciales.

Pesimismo en todos los eslabones de la cadena ganadera vacuna

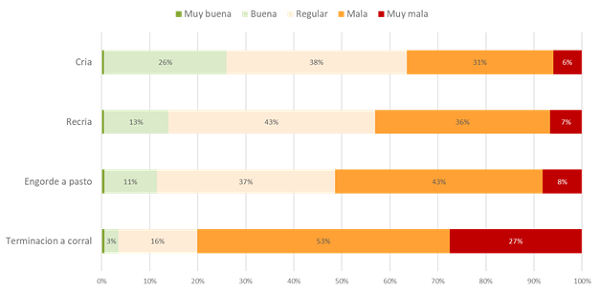

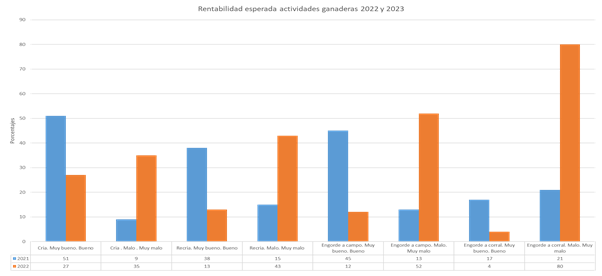

La nueva edición del Ag Barometer Austral marca también el “deterioro notable” de las expectativas de rentabilidad en todos los eslabones de las distintas actividades ganaderas. De la misma manera que en noviembre de 2021, se preguntó a los productores sus expectativas sobre la rentabilidad de distintas actividades de la cadena ganadera vacuna y los resultados fueron muy negativos.En las explotaciones de cría en la actualidad un 27 % estiman rentabilidad muy buena/buena frente a un 35 % muy mala/mala. En las actividades de recría, un 13 % como Muy buena/buena frente a un 43 % muy mala/mala. En invernada pastoril, 12 % Muy buena/Buena frente a un 52 % Muy mala/mala. Los peores números se dan en engorde a corral/feedlot: 4 % Muy buena/buena, frente a un 80 % Muy mala/mala.

Estos resultados se tornan más impactantes cuando se los compara con la medición de un año atrás, ya que todas las expectativas negativas han crecido considerablemente: Cría: 9 vs 39; recría: 15 vs 43; engorde pastoril: 13 vs 52; engorde a corral/feedlot: 21 vs 80.Las causas de la caída en la confianza de los productores ganaderos son varias y todas ellas se pueden reflejar en la caída de los precios reales en Liniers – Cañuelas, y resultan de factores tanto de oferta como de demanda.Entre las variables que afectan la demanda en forma negativa pueden mencionarse la permanencia de las prohibiciones a exportar determinados cortes, la caída de precios internacionales por recesión en Europa y la salida de China del mercado en los últimos meses. También la caída del salario real en la Argentina, que pierde poder de compra frente a la inflación.

Con respecto a la oferta, puede mencionarse el impacto de la sequía, que acelera la venta de animales sin terminación acentuando el desequilibrio oferta / demanda.“En el 2023 los precios ganaderos han perdido significativamente frente a la inflación, quedando lejanos aquellos momentos de mayo 2021, donde se intervino de distintas maneras en los mercados de carnes para desacoplar los precios internacionales de los pecios internos en momentos de una sostenida demanda externa que ya no existe”, concluye el informe.

El Centro de Agronegocios y Alimentos de la Facultad de Ciencias Empresariales de la Universidad Austral es una entidad especializada y de alto nivel académico cuya misión es impulsar, desde Rosario, el fortalecimiento de las cadenas de valor agroalimentarias e instituciones relacionadas, como un motor de desarrollo humano, económico y social de largo plazo para la Argentina, a través de la formación y de la investigación aplicada. Para alcanzar este fin, el CEAg desarrolla cuatro ejes de acción: – Una Maestría en Agronegocios. – Programas de formación ejecutiva, seminarios y cursos relativos a las temáticas de agronegocios de mayor relevancia. – Un Área de Estudios en Agronegocios y Alimentos que impulsa proyectos de investigación aplicada y genera un espacio de reflexión y análisis sobre los principales desafíos a los que se enfrentan los agronegocios. – Actividades de extensión, para el desarrollo directivo de las PyME de los sectores agroindustriales.

Según un informe reciente, los países dedican actualmente más de una décima parte de sus ingresos por exportaciones al servicio de la deuda externa.

Los pagos del servicio de la deuda ejercen la mayor presión sobre los países pobres desde 2000. Se prevé que los pagos del servicio de la deuda de los países clientes de la AIF alcancen los USD 62 000 millones en 2022

Según el nuevo documento del Banco Mundial titulado International Debt Report (Informe sobre la deuda internacional), los países más pobres que reúnen los requisitos para obtener préstamos de la Asociación Internacional de Fomento (AIF), entidad integrante del Banco Mundial, destinan ahora más de una décima parte de sus ingresos por exportaciones al pago del servicio de su deuda pública y con garantía pública a largo plazo. Esto representa la proporción más alta desde 2000, es decir, poco tiempo después de la creación de la Iniciativa para los Países Pobres Muy Endeudados.

En el informe se pone de relieve el aumento de los riesgos relacionados con la deuda en todas las economías en desarrollo, tanto de ingreso bajo como mediano. A fines de 2021, la deuda externa de estas economías ascendía a USD 9 billones, más del doble que hace una década. Durante el mismo período, la deuda externa total de los países clientes de la AIF casi se triplicó y alcanzó el USD 1 billón. El aumento de las tasas de interés y la desaceleración del crecimiento mundial amenazan con llevar a un gran número de países a una crisis de la deuda. Cerca del 60 % de los países más pobres muestra ya un alto riesgo de sobreendeudamiento o ya se encuentra en esa situación.

De acuerdo con el informe, a fines de 2021, los pagos de los países clientes de la AIF para el servicio de la deuda externa pública y con garantía pública a largo plazo ascendieron a USD 46 200 millones, lo que equivale al 10,3 % de sus exportaciones de bienes y servicios y al 1,8 % de su ingreso nacional bruto (INB).

Estos porcentajes muestran una suba considerable con respecto a 2010, cuando se ubicaron en el 3,2 % y el 0,7 %, respectivamente. Se prevé que en 2022 los pagos aumentarán un 35 % y superarán los USD 62 000 millones, uno de los incrementos anuales más pronunciados de las últimas dos décadas. Se espera que China represente el 66 % de los pagos del servicio de la deuda que realizarán los países clientes de la AIF en su deuda bilateral oficial.

“La crisis de la deuda que enfrentan los países en desarrollo se ha intensificado”, dijo el presidente del Grupo Banco Mundial, David Malpass. “Se necesita un enfoque integral para reducir la deuda, aumentar la transparencia y facilitar reestructuraciones más rápidas, de modo que los países puedan centrarse en los gastos que respaldan el crecimiento y reducen la pobreza. De lo contrario, muchos países y sus Gobiernos se verán frente a una crisis fiscal e inestabilidad política, y millones de personas caerán en la pobreza”.

En el informe se señala que, a primera vista, los indicadores de la deuda parecen haber mejorado en 2021.

Cuando el crecimiento económico se reanudó tras la recesión mundial de 2020, la proporción de la deuda externa pública y con garantía pública como porcentaje del INB volvió a los niveles anteriores a la pandemia.

Sin embargo, esto no ocurrió en los países clientes de la AIF, donde la relación entre deuda e INB se mantuvo en el 25 %, por encima del valor previo a la pandemia. Por otro lado, las perspectivas económicas se han deteriorado considerablemente.

En 2022, el crecimiento mundial muestra una marcada desaceleración. En medio de uno de los episodios de endurecimiento de las políticas monetarias y fiscales más sincrónicos a nivel internacional de los últimos 50 años, el riesgo de que se produzca una recesión mundial el próximo año ha ido en aumento. Las depreciaciones monetarias han empeorado la situación de muchos países en desarrollo con deudas denominadas en dólares estadounidenses. Como consecuencia, es probable que la mejora de la relación entre deuda e INB registrada en 2021 sea temporal.

En la última década, la composición de la deuda de los países clientes de la AIF ha cambiado de forma significativa. La proporción de deuda externa contraída con acreedores privados se ha elevado marcadamente. A fines de 2021, el 61 % de la deuda pública y con garantía pública de las economías de ingreso bajo y mediano correspondía a acreedores privados, lo que representa un aumento de 15 puntos porcentuales respecto de 2010. A fines del año pasado, el 21% de la deuda externa de los países que pueden recibir financiamiento de la AIF provenía de acreedores privados, un incremento de 16 puntos porcentuales en comparación con 2010. Además, se ha elevado notablemente la proporción que se adeuda a acreedores gubernamentales que no pertenecen al Club de París (como China, India, Arabia Saudita, Emiratos Árabes Unidos y otros). A fines de 2021, China era el principal prestamista bilateral de los países clientes de la AIF, dado que representaba el 49 % de su deuda bilateral, mientras que en 2010, esa proporción era del 18 %. Por este motivo, para los países que enfrentan crisis de sobreendeudamiento es mucho más difícil reestructurar sus deudas con rapidez.

Las crecientes vulnerabilidades de la deuda ponen de relieve la urgente necesidad de mejorar la transparencia y de proporcionar información más completa sobre la deuda, de modo de fortalecer la capacidad de los países para gestionar los riesgos conexos y utilizar sus recursos de manera eficiente en favor del desarrollo sostenible.

“La escasa transparencia de la deuda es la razón por la que tantos países se encaminan sin darse cuenta a una crisis de endeudamiento”, señaló Indermit Gill, vicepresidente sénior y economista en jefe del Grupo Banco Mundial. “La información completa y transparente mejora la gestión y vuelve más confiables los análisis de sostenibilidad de la deuda. Además, facilita las reestructuraciones, de modo que los países puedan volver rápidamente a la estabilidad económica y el crecimiento. A ningún acreedor le conviene a largo plazo mantener la deuda pública oculta”.

El nuevo informe sobre la deuda internacional muestra un avance en la transparencia. Para elaborar este documento, se utilizó la base de datos del Banco Mundial denominada Estadísticas de la Deuda Internacional, la fuente más completa de información comparable sobre la deuda externa de los países de ingreso bajo y mediano. Esta nueva edición del informe representa una mejora respecto de las anteriores puesto que se agrega una cantidad significativa de análisis y se incrementan tanto el alcance como la especificidad de los datos.

En los últimos cinco años, en la base de datos Estadísticas de la Deuda Internacional se identificaron y consignaron compromisos de préstamo previamente no declarados por valor de USD 631 000 millones, y en 2021 se identificaron otros USD 44 000 millones. El total de estos compromisos de préstamo adicionales documentados en los últimos cinco años equivale a más del 17 % del total de la deuda pública y con garantía pública pendiente en 2021.

El gasto primario real tuvo en noviembre una caída real de $ 706.116 millones respecto del mismo período del año pasado y de esa forma se completaron cinco meses consecutivos de descenso a valores constantes, según un informe dado a conocer hoy por la consultora Analytica.

“Desde la llegada de (el ministro de Economía, Sergio) Massa en agosto, el gasto primario cayó $ 1,7 billón (siempre en términos reales) respecto de igual período de 2021”, con un recorte interanual del orden del 23%, indicó la entidad presidida por el economista Ricardo Delgado.

En el análisis, Analytica señaló que “las contracciones son generalizadas, destacándose el 31,9% en la obra pública, dada su relevancia en la actividad económica”.

En noviembre, los subsidios económicos cayeron $ 2.190 millones en relación con octubre y $ 8.123 millones en comparación con el mismo mes de 2021.

“En la dinámica anual se observa una fuerte disminución a partir del pico de marzo”, período en el que “se sentían los efectos del aumento de los precios internacionales de la energía por la guerra en Ucrania y el fuerte retraso de las tarifas públicas respecto del nivel general de precios”, precisó la consultora.

Desde entonces, remarcó que “el gasto mensual desestacionalizado en subsidios muestra una tendencia decreciente, a excepción de octubre”.

Analytica sostuvo que “el 80% de los subsidios corresponden a la energía”, por lo que “la actualización de tarifas hace que estas partidas concentraran el 19% del ajuste total sobre el gasto público en el acumulado agosto-noviembre”.

Al respecto, señaló que “el nivel de gasto en subsidios a la energía y el transporte resulta similar al de principios de 2016, previo a los importantes aumentos de tarifas llevados adelante por el gobierno de Mauricio Macri”.

El ministro de Economía, Sergio Massa, participó hoy de la 176a. sesión del directorio de la CAF-Banco de Desarrollo de América Latina en Montevideo, Uruguay, y en este marco informó la aprobación de dos programas de financiamiento por hasta US$ 430 millones para la mejora de caminos rurales productivos y el sector energético.

“Se aprobaron dos programas para los sectores público y privado del país, con un financiamiento de hasta US$ 430 millones para la mejora de los caminos rurales productivos, y el sector energético, que se suman a la gran cartera de programas del organismo en la Argentina”, detalló Massa en una publicación de Twitter.

En una nueva sesión del directorio de la CAF en la capital uruguaya, junto a ministros de Economía y presidentes de bancos centrales de los países miembro, “trabajamos en estrategias que permitan desarrollar y potenciar a América Latina y el Caribe desde el organismo”, añadió el funcionario.

Asimismo, mencionó que se definió el tratamiento para su aprobación del financiamiento de US$ 540 millones para la construcción del segundo tramo del Gasoducto Néstor Kirchner, “una obra clave para hacer crecer nuestras exportaciones y cuidar nuestras reservas”, enfatizó Massa.

Esto último se enmarca en el acuerdo al que llegaron el pasado viernes el Gobierno nacional y la CAF, tras una reunión entre Massa y el presidente del organismo multilateral, el colombiano Sergio Díaz Granados, en el salón Scalabrini Ortíz del Palacio de Hacienda.

“Es fundamental avanzar en el financiamiento del segundo tramo del gasoducto Néstor Kirchner. La verdad es que esta iniciativa de financiar US$ 540 millones a través de la CAF nos pone en un sendero mucho más probable de que no más allá de junio de 2024 tengamos terminado ya el segundo tramo”, afirmó Massa en un comunicado oficial difundido días atrás.

El segundo tramo del gasoducto Presidente Néstor Kirchner conectará las localidades de Salliqueló en la provincia de Buenos Aires con San Jerónimo en Santa Fe.

Energía Argentina (Enarsa) lanzó el pasado 5 de septiembre el llamado a licitación pública para la elaboración de la ingeniería básica extendida de este tramo, que permitirá ampliar en un 25% la capacidad del sistema nacional de transporte de gasoductos troncales.

Además de ello, el tramo abriría la posibilidad de llegar con mayor volumen del gas de Vaca Muerta a los grandes centros urbanos e industriales del país, así como vincular con el gasoducto del Noreste (GNEA) para abastecer a las provincias de la región hoy aisladas del sistema.

Una vez licitados, los trabajos tendrán un plazo de 120 días corridos y además de la ingeniería básica, incluyen el relevamiento catastral y la confección de la planimetría del gasoducto,

Además de la CAF, la Argentina se encuentra en negociaciones con Brasil para el financiamiento de esta segunda etapa, país que se encuentra particularmente interesado ya que el segundo tramo permitirá que Argentina le exporte excedente de gas de Vaca Muerta.