Finanzas sale a captar pesos y dólares con una licitación que amplía la cobertura frente a inflación y tipo de cambio

La Secretaría de Finanzas convocó a una nueva licitación de instrumentos del Tesoro Nacional para el miércoles 29 de julio, con una oferta que combina deuda en pesos, títulos ajustados por inflación, instrumentos vinculados al dólar y un bono denominado en moneda estadounidense. La operación refleja la estrategia oficial de diversificar las fuentes de financiamiento y extender el perfil de vencimientos sin depender exclusivamente de un solo tipo de instrumento.

El menú de la licitación incluye una nueva Letra Capitalizable (LECAP) con vencimiento el 16 de octubre de 2026; la reapertura del bono dual CER/TAMAR TXMD8 con vencimiento en diciembre de 2028; un nuevo bono dual TAMAR/Dólar Linked que vence en enero de 2028; dos Letras Dólar Linked —una reapertura con vencimiento en septiembre de 2026 y otra nueva para enero de 2027—, además de una reapertura del BONAR 2029 (AO29), que paga una tasa del 6% anual y se suscribe exclusivamente en dólares estadounidenses.

Desde el punto de vista financiero, la composición de la oferta evidencia un objetivo claro: atender distintos escenarios macroeconómicos. Mientras la LECAP apunta a quienes privilegian tasas en pesos, los bonos duales permiten capturar el mejor rendimiento entre la evolución de la tasa TAMAR, la inflación medida por CER o la variación del tipo de cambio, reduciendo la exposición del inversor frente a un único riesgo macroeconómico. En paralelo, las Letras Dólar Linked continúan siendo una alternativa para quienes buscan cobertura cambiaria sin necesidad de operar directamente con divisas.

Uno de los aspectos más relevantes del llamado es que el nuevo bono dual TAMAR/Dólar Linked incorpora un mecanismo de pago que garantiza al vencimiento el mayor valor entre la evolución del tipo de cambio oficial y el rendimiento acumulado por la tasa TAMAR capitalizada mensualmente. Esta estructura procura ofrecer una cobertura más flexible en un contexto donde las expectativas sobre inflación, tasas de interés y tipo de cambio continúan ajustándose a la nueva política monetaria.

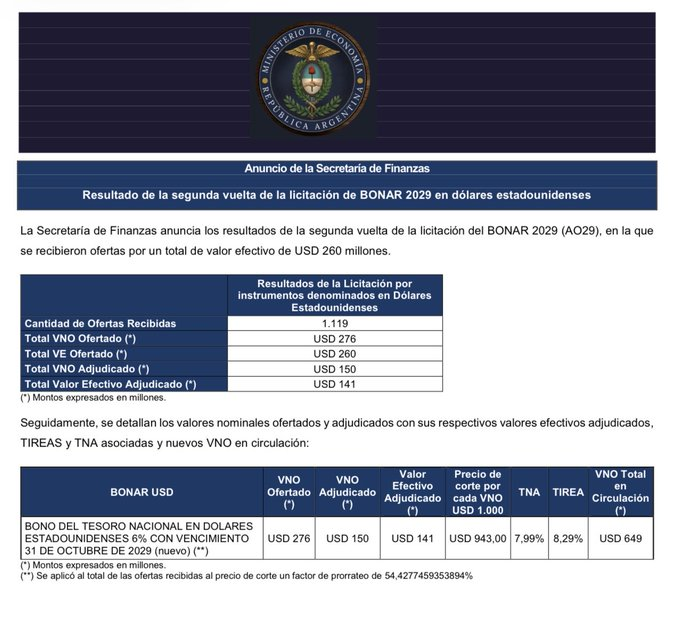

El AO29, por su parte, tendrá un monto máximo de emisión de hasta USD 1.351 millones. Si ese cupo no fuera cubierto durante la primera rueda del miércoles, el Tesoro habilitará una segunda vuelta el jueves 30 de julio mediante licitación por adhesión al precio de corte, con un monto adicional de hasta USD 150 millones. La liquidación de todas las operaciones está prevista para el viernes 31 de julio.

La licitación mantendrá el esquema de doble tramo. El segmento no competitivo está diseñado para personas humanas y jurídicas que no poseen especialización financiera, permitiéndoles participar sin necesidad de fijar precios o tasas, únicamente indicando el monto a suscribir. En este caso, el límite será de hasta $50 millones para los instrumentos en pesos y USD 50.000 para los denominados en dólares. Los fondos comunes de inversión, aseguradoras y demás participantes profesionales deberán operar exclusivamente en el tramo competitivo.

Para el Gobierno, la licitación constituye además una prueba sobre las expectativas del mercado respecto de la evolución de la inflación, las tasas de interés y el tipo de cambio. La demanda que reciba cada instrumento funcionará como un indicador de las preferencias de los inversores y del nivel de confianza en la estrategia financiera oficial para los próximos meses.

Llamado a licitación en pesos y en dólares by CristianMilciades