Lento crecimiento del empleo formal

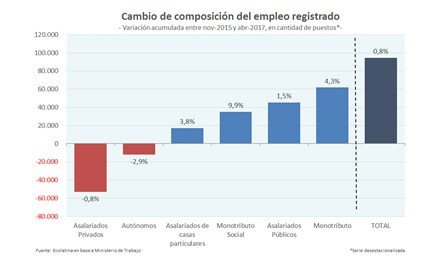

El mercado laboral argentino se está reconfigurando. Desde noviembre de 2015 a abril de 2017 el empleo registrado creció, en términos desestacionalizados, 0,8%. Es decir que en lo que va de gestión Mauricio Macri, 95 mil trabajadores se sumaron al mercado formal. Pero además, detrás de este magro crecimiento se esconde un cambio en la composición que no es menor, en tanto se observa una evolución diferenciada del empleo de acuerdo al tipo de contratación.

Empleados de casas particulares, monotributistas y monotributistas sociales constituyen un heterogéneo grupo de trabajadores que alcanzaron tasas de crecimiento de entre 4% y 10% durante la gestión actual. Así, la cantidad de puestos bajo estas modalidades de empleo, más precarias que la de los asalariados, aumentó en 115 mil en el período bajo análisis. Varias razones dan cuenta de este dinamismo.

Por un lado, es posible que este incremento responda a una formalización de empleos que ya existían pero que se mantenían por fuera del mercado registrado, de modo que este crecimiento en realidad no corresponde totalmente a una creación de nuevos puestos. El caso de monotributo social es el más claro: la posibilidad que brinda esta categoría de seguir cobrando planes sociales incentivó a ciertos sectores a inscribirse bajo esta figura laboral. Además, es factible que parte de los nuevos monotributistas sean ex autónomos que hayan cambiado de modalidad ocupacional producto del significativo aumento de los topes que dispuso la AFIP para el monotributo (+75%).

Por su parte, y pese a lo esperado, el empleo público también mostró un importante crecimiento cuando se lo compara con los niveles de noviembre de 2015: aproximadamente 45 mil trabajadores se sumaron a la planta del empleo estatal (+1,5% acumulado desde el cambio de gobierno a abril de 2017), variación que se concentró en el nivel de gestión municipal y provincial.

Ahora bien, si los monotributistas y asalariados del sector público aumentaron en casi 160 mil puestos y la creación neta fue de 95 mil, ¿qué sectores destruyeron empleo? Como ya marcamos, la cantidad de autónomos recortó cerca de 12 mil empleos, incentivado por los nuevos límites que poseen los monotributistas en su facturación. Pero el rasgo más negativo del mercado laboral en el periodo fue que la cantidad de asalariados registrados del sector privado cayó en 53 mil puestos (-0,8%).

Cambia la composición del empleo asalariado formal

Desde que asumió el nuevo gobierno hasta abril de 2017 (último dato disponible), seis de las catorce ramas más importantes de la economía muestran reducciones de personal, mientras que las ocho restantes incrementaron la cantidad de trabajadores registrados del sector privado. Esta heterogeneidad dentro del mercado de trabajo no es más que un reflejo de la situación actual de la actividad que deja ver un cambio en la matriz productiva.

Por caso, ramas como servicios sociales y de salud (+4,4% acumulado desde noviembre de 2015), suministro de electricidad, gas y agua (+3,2%) o enseñanza (+2,6%) se expandieron en el periodo. Con una incidencia menor, actividades como intermediación financiera (+1%) o el sector agropecuario (+0,6%), que tuvieron un buen desempeño dentro de la economía, también ayudaron en la creación de puestos de nuevos puestos de empleo registrados. Por su parte, comercio (+1,2%), una de las ramas que más asalariados emplea (más de 18% del total del empleo formal), también logró expandirse incluso en un contexto en el que el consumo masivo aún no se recupera.

La contracción del empleo privado formal se explica principalmente por tres ramas, cada una de las cuales presenta una situación distinta, y con expectativas heterogéneas. La explotación de minas y canteras redujo casi 10% su dotación, producto de una significativa contracción en el precio internacional del petróleo que afectó dicha actividad extractiva. Si bien el potencial productivo del país es elevado, las perspectivas del sector dependerán principalmente de la evolución del precio internacional del crudo.

Por su parte, la construcción pasó también por meses complejos: afectado por el freno de la obra pública y privada, entre noviembre de 2015 y junio de 2016 se perdió cerca del 10% del empleo del sector. Sin embargo, desde mediados del año pasado se observó un crecimiento lento pero continuo, y en abril la contracción respecto a noviembre de 2015 se redujo a 2,5%. Y las perspectivas del sector son positivas: ya sea por fondos propios o en asociación con el sector privado, el gobierno está dispuesto a convertir al gasto en infraestructura en un dinamizador de la actividad. Al mismo tiempo, aunque todavía incipiente, el resurgimiento del crédito hipotecario apuntalaría la construcción.

La industria manufacturera, por su elevado peso dentro del empleo formal (cerca del 20% del total) y su fuerte caída en el período (-4,4% desde el cambio de gobierno), explicó la totalidad de la contracción del empleo asalariado privado. Como resultado, el empleo manufacturero hoy se encuentra en niveles similares a los de fines de 2013, casi 2% por debajo del peor momento de la crisis de 2009. Más aún, las perspectivas a futuro no son alentadoras. La contracción de Brasil (el principal demandante de manufacturas argentinas pasó la peor crisis de su historia), junto con un

contexto interno caracterizado por un producto estancado, un mayor nivel de importaciones y profundización del atraso cambiario, diagraman un escenario complejo para el complejo manufacturero local.

A nivel regiones también se exhibe una heterogeneidad dentro del empleo formal. En comparación con la caída del 0,8% de los asalariados privados a nivel nacional, en la Provincia de Buenos Aires y CABA la merma moderada, de “tan sólo” 0,2%. Por el contrario, en la Patagonia la contracción supera el 5,5%, explicada por situaciones realmente complejas en Santa Cruz (-10%) y Tierra del Fuego (-12%). La única región que aumentó su nivel de empleo asalariado fue el noroeste (+1,3% en el periodo). Por su parte, la zona pampeana, la más relevante luego de CABA y Buenos Aires, muestra una virtual estabilidad. Si bien la peor situación del empleo formal se observa en regiones que tienen un menor peso demográfico, preocupa al oficialismo que en aquellas zonas claves de cara a las próximas elecciones no haya recuperación del empleo formal.

Es necesario fortalecer el mercado de trabajo

En Argentina la población crece al 1% anual, lo cual implica que, sólo para mantener el desempleo constante deben crearse aproximadamente 200 mil puestos adicionales de trabajo por año. En el primer cuatrimestre del año, el empleo formal aumentó a una tasa anualizada del 1,1%, de forma tal que si este ritmo de crecimiento se mantuviese a lo largo del año, podría pensarse que podría lograrse mantener la tasa de desocupación constante. Sin embargo, el análisis realizado en los apartados anteriores lleva a realizar algunas consideraciones respecto a esta afirmación.

En primer lugar, podría pensarse que así como el empleo formal está creciendo, el informal estaría acompañando este movimiento. Sin embargo, tal como se hizo referencia, parte de la expansión del empleo registrado está vinculado a la formalización de puestos de trabajo que se encontraban por fuera del marco legal laboral. Bajo los cambios que tuvieron lugar dentro del mercado de trabajo con la nueva gestión, la tasa de expansión que se observa en el empleo formal no necesariamente implica la creación de nuevos puestos de trabajo y, por lo tanto, una reducción del desempleo.

Más aún, lo que muestra los datos es que las modalidades de empleo más precarias, tal como la de los monotributistas, están creciendo a un mayor ritmo que la de los asalariados formales. Si bien este tipo de categorías que mostraron un importante dinamismo implican mejores condiciones de cobertura social que el propio trabajo informal, la contratación en relación de dependencia asegura una mayor estabilidad para los empleados. Y cuando nos concentramos en el empleo privado formal, la tasa de crecimiento del primer cuatrimestre del año llegó a 0,7% anualizada, muy por debajo del crecimiento poblacional (si no alcanza para sostener el nivel de empleo, menos para reducir el nivel de informalidad).

Los desafíos que enfrenta hoy el mercado de trabajo son varios: no sólo se necesita una mayor aceleración de la expansión de la actividad (y más extendida), sino también una mayor formalización de la fuerza de trabajo. La propuesta de “blanqueo” que podría presentar el oficialismo sería una alternativa para mejorar la calidad actual del empleo, pero no necesariamente implique la creación de nuevos puestos de trabajo.