Como es natural, el debate público está enfocado en la evolución de las variables económicas de los próximos meses. Se mira con atención la tasa de inflación mensual, el ritmo de recuperación de la economía y la consistencia de las políticas monetaria y fiscal. Las preguntas centrales son las siguientes:

- ¿podrá bajar la inflación después del aumento observado en el trimestre febrero abril? Esperamos que, como consecuencia de la mayor dureza en la política monetaria y la ausencia hasta finales del año de aumentos tarifarios importantes, la inflación descienda sustancialmente, pero así y todo terminaría el año alrededor del 21%.

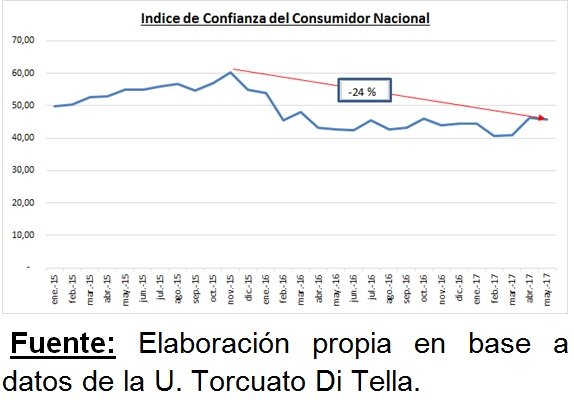

- ¿se acelerará y extenderá a más sectores la tibia recuperación que muestran los datos oficiales del primer trimestre del año? Nuestra impresión es que se consolidará la recuperación de la actividad económica pero a tasas bajas, cerrando el año alrededor de 2.5% de crecimiento, comparado con 2016.

- ¿se puede sostener el ritmo de expansión de las Lebacs? Las Lebacs más los Pases netos han aumentado desde finales de 2015 hasta mediados de mayo en un monto que duplica el aumento en las reservas netas del BCRA. Esa relación se mantuvo en lo que va de 2017, pero estaría mejorando en los últimos meses.

De todas maneras, es demasiado optimista concluir que una emisión de letras que compensa el efecto monetario de la compra de divisas no genera costos a la autoridad monetaria en el mediano plazo. Hay dos problemas centrales: por un lado, la compensación futura de las pérdidas por el “carry trade” que sufre la autoridad monetaria es políticamente menos viable (y probable) cuanto mayor sea la depreciación futura del tipo de cambio que se necesita para balancear la cuenta.

Además, si ese salto es importante, aún cuando el BCRA balancee su cuenta cuasifiscal, se afectará su capacidad de hacer política antiinflacionaria en el futuro, en la medida en que las negociaciones salariales y los precios tengan en cuenta la depreciación del peso; por otro lado, en la transición, el BCRA paga primero el costo cuasifiscal que supuestamente recuperará en el futuro y ello puede dar lugar a críticas y presiones que pueden limitar sus decisiones.

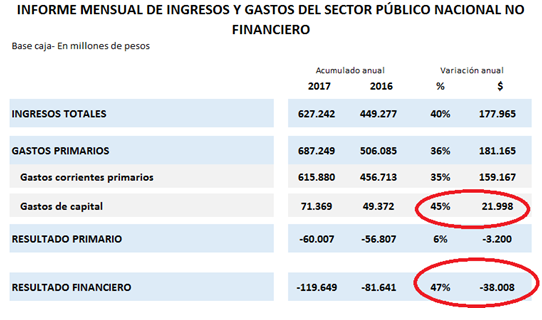

- ¿mejorarán los números fiscales luego de un primer cuatrimestre con ingresos (netos del blanqueo) aumentando menos que el gasto primario?

En el análisis de los números fiscales deben excluirse también los gastos de una sola vez asociados al pago de sentencias judiciales en el marco del programa de reparación histórica a los jubilados.

Esa información no es pública pero, depurando tanto el blanqueo como una aproximación de esos pagos, el déficit primario habría aumentando ligeramente en 2017 comparado con 2016, medido en porcentaje del PIB. En los próximos meses la comparación será con los meses del año pasado de mayor expansión del gasto, lo que ayudaría a que el cierre fiscal del año se aproxime a la meta oficial.

Hacia el futuro, la complicación aparece por las dificultades para mantener el gasto constante en términos reales porque hay partidas importantes que tienden a aumentar por encima de los precios (por ejemplo, pagos a jubilados que se indexan cada seis meses con una fórmula que refleja la variación del salario real y del empleo registrado).

El gobierno ha anunciado que pretende reducir la inflación 5 puntos en 2018 (que serían 9 puntos, si el objetivo se mantiene respecto del techo de la banda de este año) y mejorar el resultado primario en un punto del PIB. Lograr ambos objetivos requiere de esfuerzos importantes.

En la lucha contra la inflación, los ajustes de precios relativos importantes (por ejemplo, tarifas) tendrán un impacto similar al de este año. Al cronograma anunciado para energía, se sumaría el postergado aumento en el transporte. Pero además, se agrega un problema adicional que es la indexación de los contratos salariales que el propio gobierno impulsó este año para ayudar a lograr sus objetivos de corto plazo, pero complicando la política antiinflacionaria futura.

La rigidez que introduce la indexación de contratos para reducir la inflación es un problema reconocido en la literatura porque genera inercia. En materia fiscal, sin reformas estructurales será muy difícil lograr que el gasto no crezca en términos reales.

Avanzar en reformas importantes después de las elecciones de medio término no está para nada garantizado, aún dentro de la propia coalición de gobierno. Sin embargo, el exceso de gasto público debe ser corregido. Gradualmente va ganando consenso la idea de que la Argentina tiene hoy un nivel de participación del Estado en la economía que no es sostenible (entendiendo por tal, el que la sociedad está dispuesta a financiar con impuestos).

Sin embargo, muchos analistas dudan de la conveniencia de iniciar ahora esa reducción, básicamente por dos razones: desde una óptica keynesiana tradicional, el ajuste del gasto complicaría la recuperación de la economía; y una reducción en el gasto estatal tendría consecuencias sociales no deseadas.

Ambos argumentos tienen problemas. La reducción del gasto va de la mano de una reducción en sus fuentes de financiamiento (impuestos, inflación o deuda). No parece haber diferencias importantes entre el “multiplicador” del gasto y el de los impuestos o la inflación. Y en el caso argentino, un menor endeudamiento externo permitiría sostener un tipo de cambio real más alto que le quitaría, al menos parcialmente, el peso que soporta el sector transable de la economía.

Además, si el gasto es ineficiente y se financia con impuestos que traban al sector más eficiente, reducirlo permite una mejora en la economía de una sola vez.

El problema se limita a la transición (similar al que se plantea cuando se abre la economía: se ve el costo de los sectores que sufren por la mayor competencia pero no las oportunidades que se abren para los exportadores castigados por los efectos de una protección desmedida). En ese marco, puede haber ineficiencias cuya corrección tenga “consenso” (por ejemplo reducir el sobre costo que genera la corrupción, aunque nótese que el efecto keynesiano sobre la actividad también se da en este caso, en la medida en que los corruptos gasten dentro del país) y otras que lucen más complejas, como mejorar la eficiencia y la focalización de todas las partidas presupuestarias, incluidas las de gasto social.

Finalmente, si la situación fiscal actual es insostenible en el mediano plazo (como han afirmado las máximas autoridades del gobierno nacional), postergar su encuadramiento generaría un problema de expectativas que puede impactar negativamente en el proceso de financiamiento externo y de inversión.