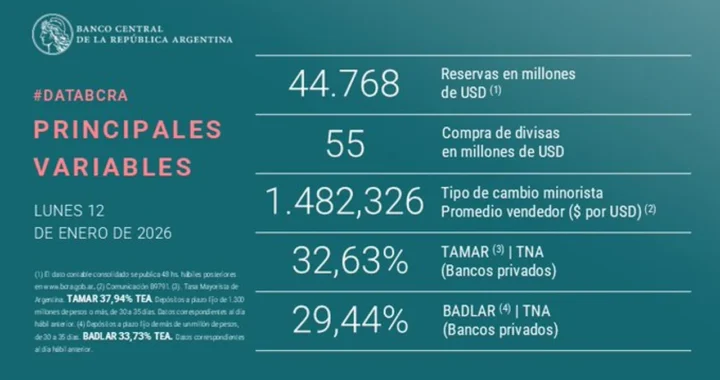

Mediante el nuevo esquema monetario que empezó a regir el 1° de enero, el Banco Central de la República Argentina (BCRA) lleva acumulado US$273 millones.

Particularmente, hoy se hizo de US$55 millones en el mercado de cambios.

En caso de no conseguir un rollover alto, el Gobierno deberá cubrir la diferencia del excedente. Una de esas posibilidades es utilizando las reservas dela entidad financiera, actualmente en US$44.768 millones

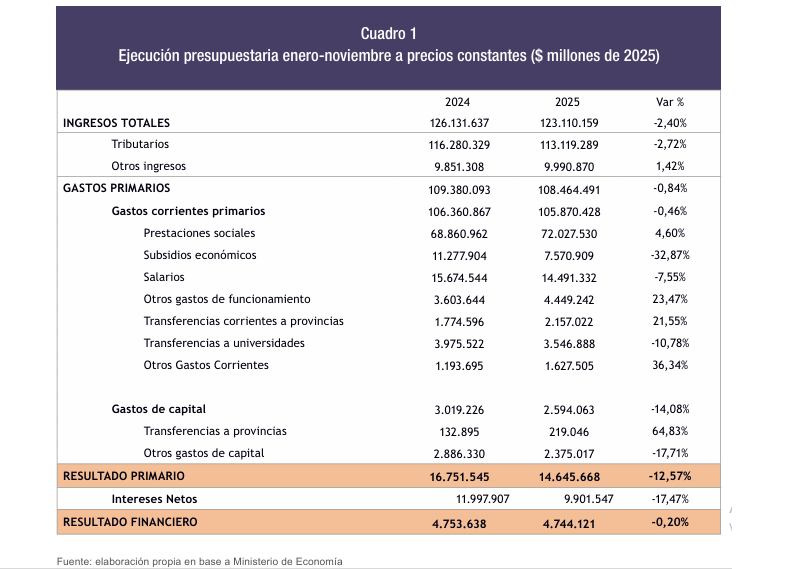

Por Isidro Guardarucci / FIEL – Radiografía del superávit. 2025 llegó a su fin y los números fiscales van a apareciendo. La información más reciente es la ejecución a noviembre, es decir, sólo queda por agregar el último mes del año. La foto del pre cierre de año muestra un superávit primario de $14,6 billones, un 12,6% más bajo que el observado en igual período de 2024 (cuando se compara a precios constantes, es decir, neto del efecto inflacionario). Por su parte, el balance global, que incluye el pago de intereses, se ubicó en $4,7 billones. Este número, favorecido por el registro contable de los instrumentos capitalizables cuyos servicios se reflejan íntegramente debajo de la línea, es muy similar a lo observado un año atrás.

En línea con lo acontecido durante todo 2025, se destaca la fuerte contracción de los subsidios económicos y la inversión pública; en menor proporción, las partidas salariales también se vieron reducidas. Mención aparte para las transferencias a universidades nacionales, las cuales, si bien cayeron, arrancan el año 2026 con Ley de Financiamiento vigente. En la misma línea, también cayeron los intereses, por cuestiones de registro ya mencionadas. Por el contrario, los gastos no salariales de funcionamiento estatal y las transferencias a provincias aumentaron considerablemente. En menor proporción, pero con un impacto considerable, el aumento de las prestaciones sociales es el principal determinante de que la situación fiscal muestre un retroceso con respecto a 2024. En el mismo sentido juega la caída de la recaudación tributaria, que afecta negativamente al balance en unos $3 billones (medidos en moneda constante).

Finalmente, hay Ley de Presupuesto

Con el año nuevo, el gobierno logró tener (finalmente) un presupuesto aprobado. Esto representa un hito en la gestión económica, dotando de mayor institucionalidad a la cuestión fiscal. No obstante, el tema no está cerrado totalmente. El proyecto aprobado por el Poder Legislativo eliminó el artículo que derogaba las leyes referidas a financiamiento educativo y discapacidad. Así, no es obvio cómo se logrará sostener el superávit primario proyectado en 1,5% del PIB. Según la Oficina de Presupuesto del Congreso ambas normativas implican más de medio punto del producto en gasto anual, el cual ahora deberá ser absorbido con alguna reasignación de partidas. Una posibilidad es que, al menos parcialmente, estos gastos se financien con los recursos generados por el nivel de inflación más alto implícito en el nuevo plan cambiario anunciado para este 2026. Se plantea también la alternativa trascendida de ignorar estas disposiciones, toda vez que el proyecto aprobado por el Congreso no especifica las fuentes de financiamiento asignadas para tales erogaciones. Finalmente, existe la posibilidad de algún recurso normativo que proponga el Poder Ejecutivo para buscar una solución intermedia a una disputa no saldada.

Fin de año en las provincias: optimismo se busca

Por su parte, las provincias enfrentan un escenario que luce algo más deteriorado. Si bien es un mapa heterogéneo, el análisis macroeconómico impone la necesidad de una lectura agregada. Como se manifestó en esta misma columna hace algunos meses, la situación subnacional del primer semestre era peor que la de 2024 (cuando la licuación del gasto jugó a favor de los tesoros provinciales) y similar a la de 2023. No obstante, no es correcto pensar que este corte parcial se debe traducir linealmente al cierre de año. La realidad se impone.

Las provincias tienen gastos muy rígidos, donde el componente salarial es (por mucho) el más relevante. Además, la mitad de ellas sostienen a sus cajas previsionales provinciales, las cuales imponen también erogaciones sin ninguna flexibilidad. En cuanto al gasto “discrecional”, es más rígido que en nación: los bienes y servicios que contratan son asociados en su mayor parte al funcionamiento de salud, educación y seguridad; mientras que la obra pública tiene también escaso margen de maniobra dada la contracción del financiamiento nacional en este rubro.

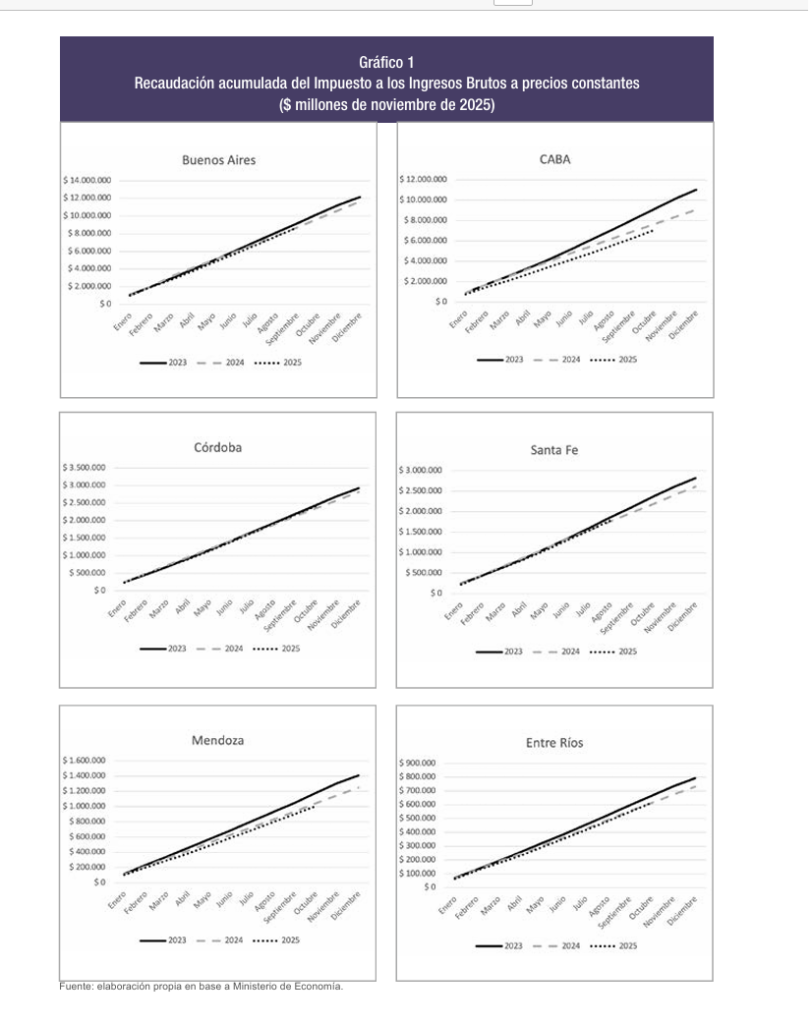

Del lado de los ingresos, las provincias viven principalmente de la coparticipación (Ganancias e IVA dirigen el show) y la recaudación del Impuesto a los Ingresos Brutos. Estos recursos se ven influenciados de forma directa por la inflación. Y el comportamiento de los precios en 2023 no se puede comparar en absoluto con 2025. Mientras hace dos años el segundo semestre fue de fortísima aceleración, en el último ejercicio mostró niveles más o menos constantes entre julio y diciembre. Así, mientras los precios se aceleran, la recaudación aumenta y los recursos para financiar gastos (que se actualizan mirando al pasado) son suficientes. Esto brinda flexibilidad en el corto plazo a gobiernos que, si se acostumbran a operar en ese contexto, terminan por adaptarse a dinámicas menos sostenibles en procesos de estabilización. El cierre de 2025, si bien dista mucho de lo que es un nivel de inflación deseable, no se compara con lo observado en años pasados. Es decir, los números deben cerrar con prudencia fiscal, no apostando a la nominalidad y “patear el problema para adelante”.

La situación luce más sensible si se compara la recaudación provincial y su dinámica reciente. Según los datos más actuales, la recaudación acumulada del Impuesto a los Ingresos Brutos está por debajo de los registros tanto de 2023 como de 2024 (en algunos casos, como en Córdoba, la situación es similar). En resumen, ni los recursos de 2023 ni la licuación del gasto de 2024. Las provincias suelen ser algo lentas para mostrar sus números, pero no hay dudas de que la foto de cierre de 2025 mostrará a varios fiscos subnacionales en la situación más incómoda de los últimos años.

El año que se viene

Comienza un nuevo año y el gobierno deberá enfrentar el desafío de sostener el superávit fiscal, sin dudas, el pilar de su programa económico. No se puede ignorar que la Ley de Presupuesto y el resultado electoral plantean un escenario más sólido en lo institucional y político, pero la tarea sigue. Por el lado de las provincias, en las próximas semanas (y quizás meses) posiblemente empezaremos a ver un cierre de 2025 con más déficit del que veníamos acostumbrados.

Pasado un año marcado por las elecciones legislativas, 2026 llama a encauzar las finanzas públicas a todo nivel. Aunque parezca pronto, ya podemos decir que el año que viene se renuevan autoridades ejecutivas. Y no es deseable llegar sin margen a esas instancias. Para los gobernantes, un fisco bajo stress es sinónimo de ajuste y menor capacidad de negociación; para la economía, es sinónimo de inestabilidad e incertidumbre.

Aunque los indicadores oficiales muestran una moderación de la inflación, la percepción social va en sentido contrario. Un informe privado citado por la periodista de Radio Rivadavia Rocío Kalenok revela que el 77% de los argentinos considera que su salario perdió poder adquisitivo frente al avance del Índice de Precios al Consumidor (IPC), con un impacto especialmente visible en la clase media.

El relevamiento expone una brecha creciente entre los datos macroeconómicos y la experiencia cotidiana de los hogares, atravesada por subas persistentes en tarifas, transporte y combustibles, rubros que erosionan el ingreso disponible.

Inflación más baja, pero salarios en “efecto serrucho”

El análisis se apoya en un estudio de la consultora Centric, que midió cómo el avance del IPC se refleja —o no— en los ingresos percibidos por los argentinos. Según Kalenok, la Argentina sigue siendo “una foto aparte”: “Hace algunos años teníamos una de las inflaciones más altas del mundo, incluso en comparación con países con conflictos políticos o bélicos”.

A ese diagnóstico se suma un informe de la Universidad de Buenos Aires (UBA) que describe un “efecto serrucho” en los salarios: aumentos nominales que no logran sostenerse en términos reales frente a subas concentradas en consumos esenciales. “Hoy se gasta mucho más en servicios, transporte y combustibles. Eso va comiendo el poder adquisitivo y termina dejando menos margen para otras compras”, explicó la periodista.

El fenómeno genera una disonancia clara: aun cuando la inflación general desacelera, los rubros que más pesan en el presupuesto familiar crecen por encima del promedio, lo que impide que los hogares perciban una mejora real. “Todos esos consumos esenciales terminan generando que la persona no sienta que el número de inflación sea el más bajo en los últimos siete años”, sintetizó Kalenok.

Clase media en retroceso: percepción de caída social y ajuste en el consumo

Los datos del informe refuerzan la sensación de deterioro social. El 64% de los encuestados se percibe como clase media baja o baja, una tendencia que supera a la mitad de la muestra y marca un corrimiento identitario dentro del entramado social argentino.

En paralelo, el 55% considera que la situación económica del país es peor que su situación personal, una lectura que sugiere una evaluación negativa del contexto macroeconómico aun cuando algunos hogares logran sostenerse de manera individual. “Los encuestados ven que la economía está peor que su situación particular”, señaló Kalenok.

Esa percepción se traduce en decisiones concretas de consumo. Durante las fiestas de Navidad y Año Nuevo, el 48% anticipó menores gastos, y una porción de los consultados incluso rescindió o ajustó sus vacaciones ante la pérdida de poder adquisitivo. El recorte del gasto discrecional aparece así como un mecanismo defensivo frente a ingresos que no alcanzan.

Inflación de diciembre: CABA marcó 2,7% y anticipa el dato nacional

En términos de precios, la Ciudad Autónoma de Buenos Aires (CABA) registró en diciembre de 2025 una inflación de 2,7%, con lo que cerró el año en 31,8%. El dato, aunque aún no oficial a nivel nacional, funciona como anticipo de lo que difundirá el INDEC el martes 13 de enero.

Entre los rubros con mayor incidencia se destacó transporte, con un aumento de 5,5%, seguido por alimentos y bebidas, que promediaron 2,4%. Dentro de esta división, el principal impulso provino de carnes y derivados (7,4%), seguidos por frutas (3,7%) y pan y cereales (2,0%). En sentido contrario, verduras, tubérculos y legumbres registraron una baja de -5,9%, lo que moderó parcialmente la suba general.

Consultoras privadas prevén que el IPC nacional de diciembre se ubique en un nivel similar o superior al de noviembre (2,5%), consolidando un escenario de inflación mensual contenida, pero todavía significativa en términos acumulados.

Una brecha persistente entre datos y experiencia cotidiana

El cuadro que surge del informe es claro: la desaceleración inflacionaria no se traduce automáticamente en alivio para la clase media. La combinación de salarios con ajustes intermitentes, aumentos focalizados en gastos esenciales y una percepción social de retroceso configura un escenario de tensión distributiva.

Más allá de los indicadores técnicos, la clave está en la capacidad de los ingresos para recomponerse de manera sostenida frente a los precios que más pesan en la vida diaria. Mientras esa brecha persista, la inflación “a la baja” seguirá sin sentirse en los bolsillos, reforzando una percepción extendida de pérdida del poder adquisitivo y fragilidad económica.

Las fuerzas militares de Rusia llevaron a cabo una ofensiva a gran escala en las últimas 24 horas, logrando impactar en 153 objetivos estratégicos vinculados al Ejército de Ucrania, según informó este sábado el Ministerio de Defensa ruso.

El reporte oficial detalló que los ataques se ejecutaron mediante una combinación de aviación operacional-táctica, drones de ataque, misiles y artillería. Entre los blancos alcanzados se encuentran instalaciones de infraestructura energética vitales para el funcionamiento del complejo militar-industrial ucraniano, así como depósitos de combustible y nudos de despliegue temporal de unidades militares y personal extranjero.

En el plano defensivo, Moscú aseguró que sus sistemas de protección antiaérea lograron neutralizar una importante incursión aérea. Durante la jornada, las unidades rusas derribaron un misil de crucero de largo alcance tipo Neptuno y un total de 70 drones de origen ucraniano.

Esta intensificación de las operaciones subraya el enfoque de las fuerzas rusas en degradar la capacidad logística y de suministro de las tropas de Kiev, apuntando directamente a los recursos energéticos y centros de acopio que sostienen la operatividad del frente ucraniano.

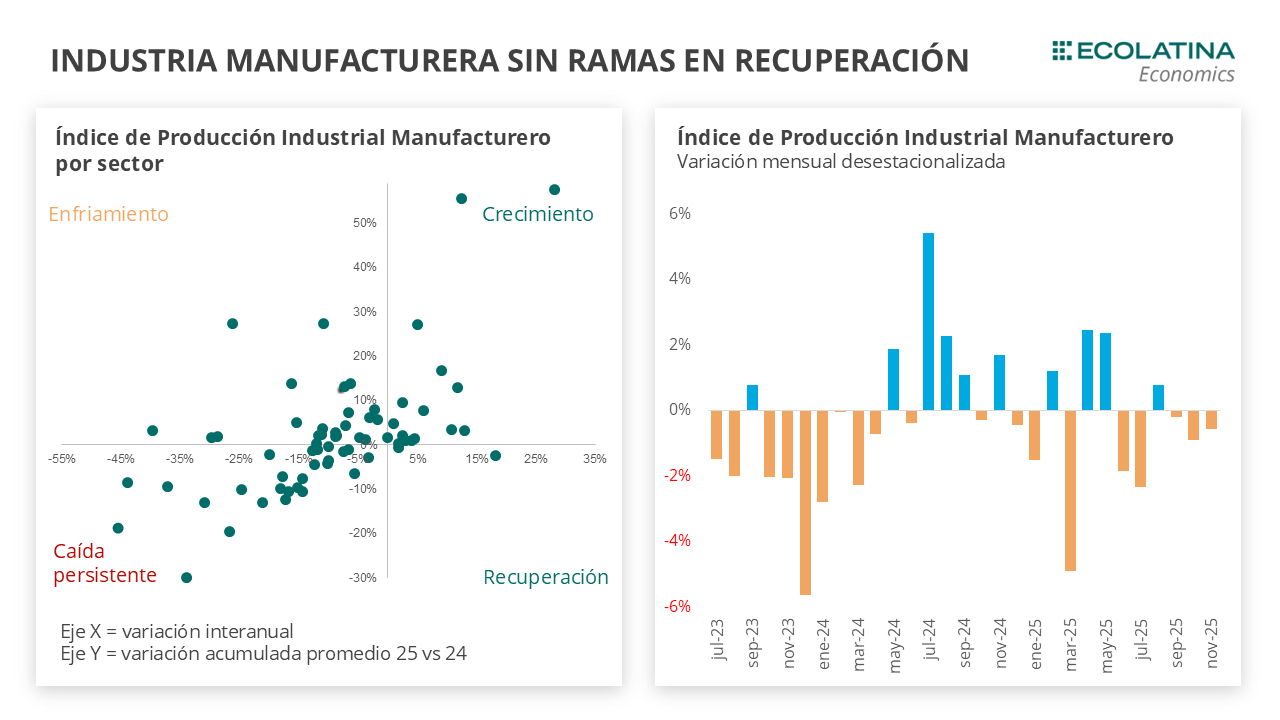

Según un análisis de la consultora Ecolatina el Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en noviembre una caída mensual desestacionalizada de 0,6%, acumulando tres meses consecutivos de bajas. En términos interanuales, la actividad industrial se contrajo 8,7%, mientras que en los primeros once meses de 2025 acumuló una caída de 5,5%. Con el dato de noviembre, la industria alcanzó un nuevo mínimo, ubicándose en el nivel más bajo desde la recuperación iniciada a mediados de 2024.

El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó 4,1% en noviembre, tras haber retrocedido 0,7% en octubre. Con el desempeño de noviembre, se posicionó -4,7% i.a., y acumula una caída similar durante el año. Sin embargo, en el promedio del período está 6,6% por encima del mismo período del 2024, un año particularmente malo para la construcción.

Respecto a la industria, la producción de automóviles cayó 3,4% s.e. en diciembre, tras haber caído de 8,2% s.e. en noviembre, posicionándose 30,4% por debajo del mismo mes del 2024. Por último, el patentamiento de autos cayó 0,4%, siendo el quinto mes de bajas consecutivo. Por el lado de la construcción, los despachos de cemento presentaron un leve repunte de 0,9% s.e. en diciembre (-1,2% i.a.), tras haber caído 4,7% en noviembre.

La industria continúa en rojo

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en noviembre una caída mensual desestacionalizada de 0,6%, acumulando tres meses consecutivos de bajas. En términos interanuales, la actividad industrial se contrajo 8,7%, mientras que en los primeros once meses de 2025 acumuló una caída de 5,5%. Con el dato de noviembre, la industria alcanzó un nuevo mínimo, ubicándose en el nivel más bajo desde la recuperación iniciada a mediados de 2024.

Pese al deterioro de los últimos tres meses, el promedio acumulado de 2025 aún se ubica 2,0% por encima del mismo período de 2024, un año atravesado por la recesión. Sin embargo, como señalamos en envíos previos, en el agregado se esconde una marcada heterogeneidad sectorial. El efecto silencioso de la apertura de importaciones y el enfriamiento de la demanda interna genera que algunas ramas industriales se encuentren peor que hace un año y que incluso, no hayan crecido en el acumulado. Este es el caso de las algunas industrias destinadas a consumo final e intermedio (Prendas de vestir, Neumáticos, Autopartes, Productos de metal, etc).

En particular, la industria textil continúa cayendo mes a mes: los Productos textiles retrocedieron 36,7% interanual y 6,4% en el acumulado. En la misma línea, los Productos de metal cayeron 18,6% interanual, afectados tanto por la mayor competencia externa como por la menor demanda local de insumos metálicos, utilizados principalmente en la industria automotriz y autopartista. A su vez, la industria automotriz profundizó su deterioro en noviembre, al caer 29,2% i.a. Según informó INDEC, hubo una baja en las exportaciones del 39,7% i.a., debido principalmente a la menor demanda por parte de Brasil (principal destino de exportación), donde los automóviles de origen chino tienen cada vez mayor incidencia.

En un contexto de menor demanda interna, el rubro de mayor peso en el IPI manufacturero, Alimentos y bebidas, también se vio afectado, con una caída de 7,8% i.a. Al interior, once de los trece rubros presentaron caídas. La producción de carne vacuna registró en noviembre una baja de 6,6% i.a. De acuerdo con las fuentes relevadas por INDEC, esto responde a una disminución de 6,8% en el volumen de carne bovina destinado al mercado interno, siendo el principal demandante de la producción nacional.

En contraste, se encuentran las industrias que crecen a paso firme como la Refinación del petróleo, coque y combustible nuclear, que se posicionó como la única variación interanual positiva del índice en noviembre (+6,3%).

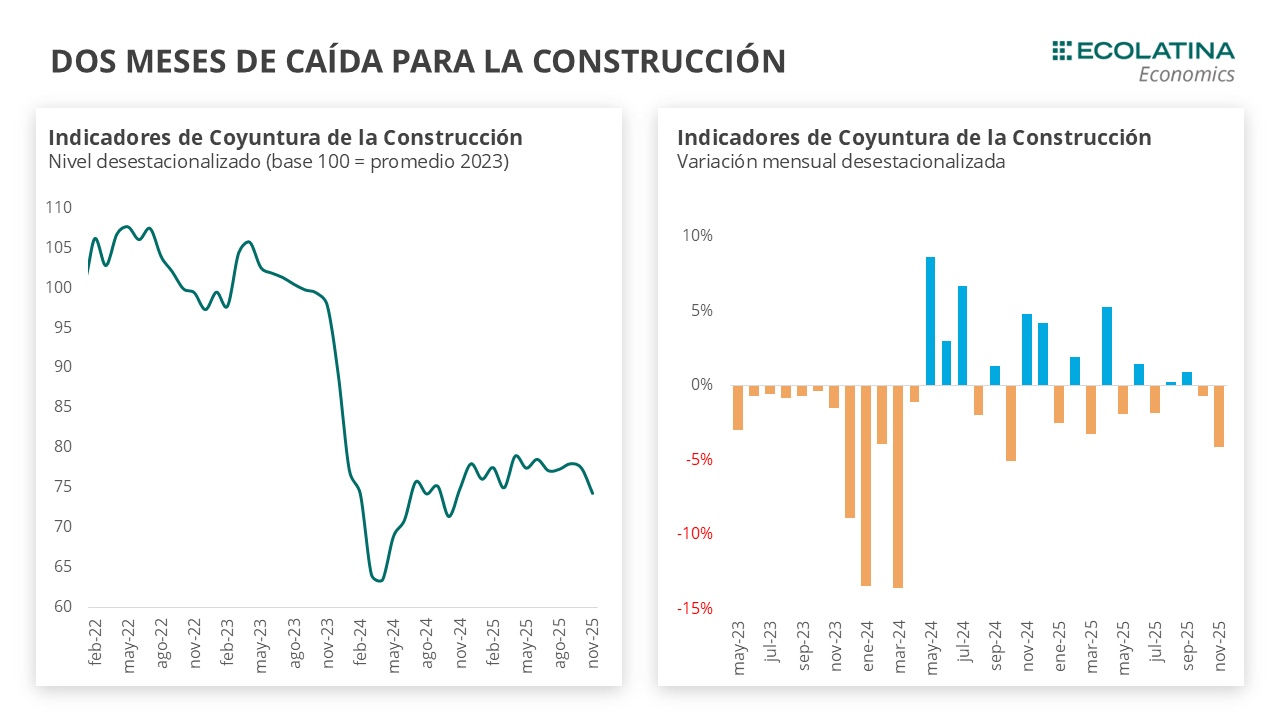

Dos meses de caída para la construcción

El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó 4,1% en noviembre, tras haber retrocedido 0,7% en octubre. Con el desempeño de noviembre, se posicionó -4,7% i.a., y acumula una caída similar durante el año. Sin embargo, en el promedio del período está 6,6% por encima del mismo período del 2024, un año particularmente malo para la construcción.

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener los niveles tras el rebote del segundo semestre del año pasado, impulsado principalmente por el crédito y la obra privada. Sin embargo, el mal desempeño de la actividad en noviembre ubicóa la construcción casi 6% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, diez dos de los doce insumos cayeron en la serie desestacionalizada. La principal incidencia negativa vino dada por Pintura (-7,5%), seguido de Ladrillos huecos (-6,2%). En contraste, Hormigón (+4,4%) y Artículos sanitarios (+2,6%) fueron las únicas subas.

Con relación a las expectativas para los próximos meses, entrelas empresas que realizan principalmente obras privadas el 18,5% estima que disminuirá, mientras que 68,5% de prevé que el nivel de actividad del sector no cambiará durante los próximos tres meses. Sobre los principales obstáculos, los encuestados respondieron la caída en la actividad económica como primer motivo (28,3%), seguido de los altos costos de la construcción (21,7%). Por su parte, a la hora de identificar las políticas que incentivarían al sector, las empresas que realizan principalmente obras privadas señalan las políticas destinadas a las cargas fiscales (27,7%) y las destinadas a la estabilidad de los precios (22,4%).

Comentarios finales

La actividad económica comenzó el año en niveles máximos, para luego entrar en una meseta hasta dar señales más negativas que positivas. En esta tónica, los indicadores adelantados para diciembre fueron mixtos, y no se observaron fuertes variaciones.

Respecto a la industria, la producción de automóviles cayó 3,4% s.e. en diciembre, tras haber caído de 8,2% s.e. en noviembre, posicionándose 30,4% por debajo del mismo mes del 2024. Por último, el patentamiento de autos cayó 0,4%, siendo el quinto mes de bajas consecutivo. Por el lado de la construcción, los despachos de cemento presentaron un leve repunte de 0,9% s.e. en diciembre (-1,2% i.a.), tras haber caído 4,7% en noviembre.

De este modo, no se augura que la industria y la construcción tengan un buen cierre de año, ni que logren rebotar como los demás sectores de la economía. En términos generales, con mayor estabilidad en las tasas de interés, el crédito podría funcionar como actor más relevante que en los meses previos. Al mismo tiempo, la recuperación del poder adquisitivo sigue siendo limitada, por lo que difícilmente se consolide como un motor de crecimiento.