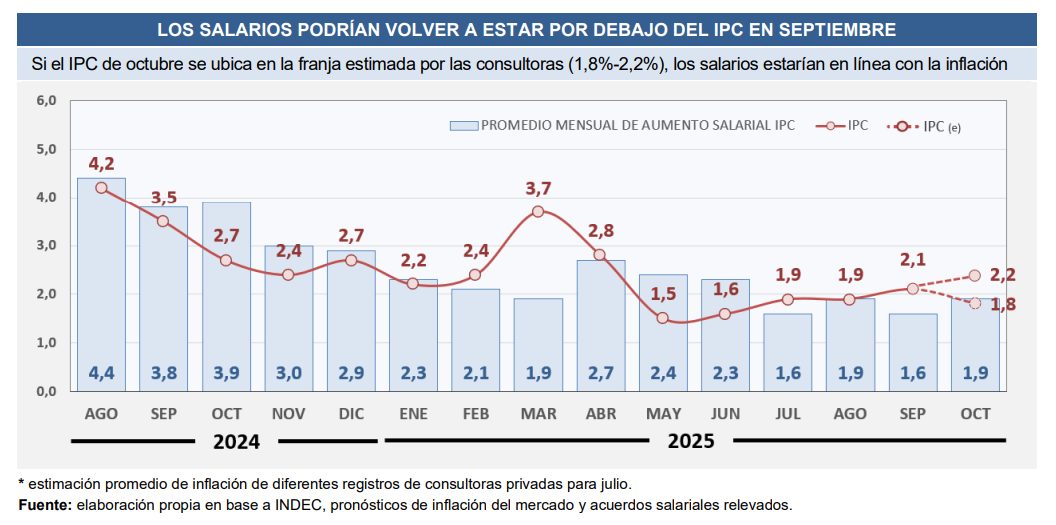

Para la consultora Ecolatina por cuarto mes consecutivo, el nivel de aumentos mensuales osciló en el rango 1,6%-1,9%, lo que refleja que las paritarias están estabilizadas luego de aquel salto inflacionario visto en marzo/abril.

Como dato negativo para los salarios, este nivel de estabilización se dio por debajo de los niveles del IPC, por lo cual la gran mayoría de los gremios acumula pérdidas en 2025. Para octubre, los salarios promediaron aumentos en el orden del 1,9% mensual, contra una inflación proyectada por diversas fuentes privadas en el orden del 1,8%-2,2% mensual, lo cual haría que los salarios estén una luz por debajo del nivel de aumento de precios.

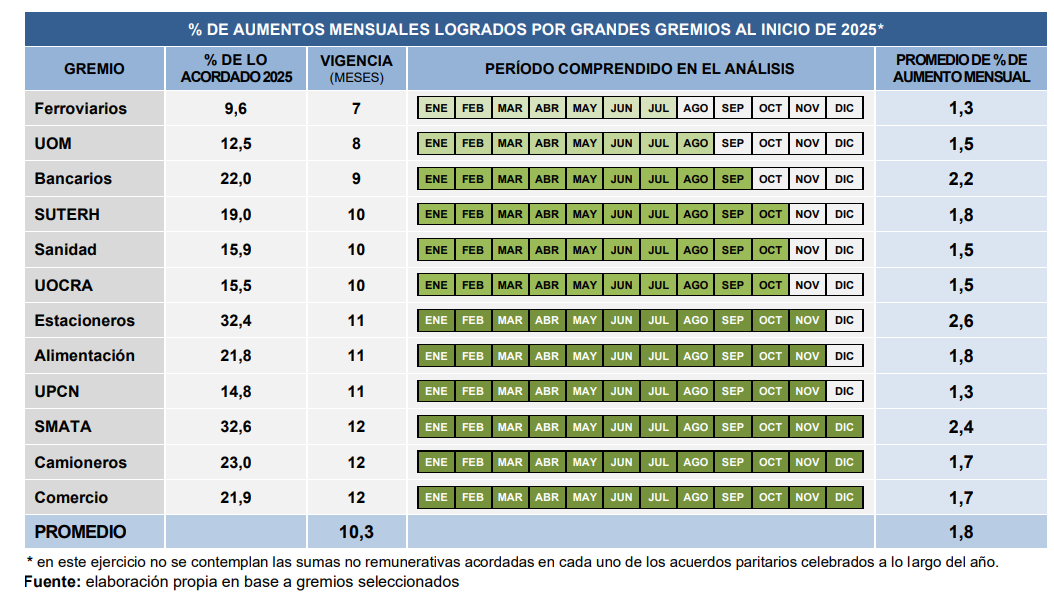

Con respecto a los gremios más grandes, SMATA, Camioneros y Comercio ya tienen su acuerdo cerrado y renegociarán nuevamente en 2026. El mejor ubicado de los tres es SMATA, con aumentos que rondan el 32,6% para el 2025, mientras que Comercio y Camioneros cerraron en torno al 22% ambos. El resto, que aún tiene uno o dos meses más por arreglar, irían en la línea de Comercio/Camioneros, y no en la línea de SMATA: todos terminarían el 2025 con aumentos en el orden del 24% anual.

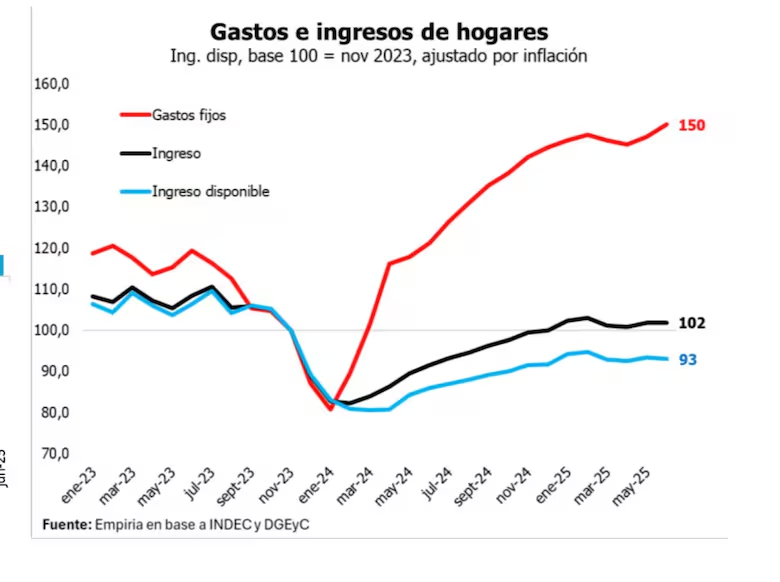

El ingreso disponible de los hogares argentinos —el dinero que queda luego de pagar los gastos fijos— mostró una leve mejora durante 2025, pero aún se mantiene 7% por debajo de noviembre de 2023, el mes previo a la devaluación impulsada por el Gobierno de Javier Milei. Según un relevamiento privado, en junio volvió a caer un 0,4% real respecto de mayo, lo que refleja la presión de tarifas, alquileres y transporte sobre los presupuestos familiares.

Más de seis de cada diez argentinos declararon haber resignado consumos habituales como ocio, primeras marcas en el supermercado, compra de ropa o vacaciones. El fenómeno impacta en empresas locales y plantea un desafío para la recuperación del consumo masivo, pese a la mejora del crédito y el repunte en bienes durables.

El deterioro del ingreso disponible no comenzó con Milei. Entre 2017 y 2023, los salarios reales habían perdido 25% de poder adquisitivo, según el Indec, por efecto de la crisis cambiaria del macrismo, la pandemia y el estallido inflacionario del último gobierno kirchnerista.

Con la devaluación de diciembre de 2023, la liberación de precios y la quita de subsidios en tarifas de servicios públicos, el oficialismo buscó reordenar precios relativos y estabilizar la economía. La estrategia logró desacelerar la inflación y recuperar en parte el salario en dólares, pero modificó la estructura de gasto familiar: los gastos fijos representan hoy en promedio 23% de los ingresos, con un peso mucho mayor entre inquilinos (36%) que entre propietarios (19%).

El consumo privado, medido de forma amplia, creció 11,6% interanual en el primer trimestre de 2025, impulsado por el crédito a bienes durables y el uso de ahorros, pero el consumo masivo en supermercados y mayoristas muestra un retroceso constante.

Radiografía del ingreso disponible: datos de Empiria y UTDT

El último informe de Empiria, la consultora que dirige el exministro Hernán Lacunza, detalla que en junio los ingresos crecieron apenas 0,2% real, con impulso de jubilaciones actualizadas por inflación. Los salarios privados registrados avanzaron 0,1%, mientras que los del sector público cayeron 0,3%.

Los gastos, en cambio, subieron 2% real, principalmente por alquileres y expensas (+2,8%) y transporte (+2%). En 2025, los gastos fijos ya acumulan un aumento del 1%, tras el salto del 50% en 2024.

La evolución fue dispar por segmentos:

Hogares de ingresos altos: caída de 0,1% en junio, con mejora acumulada de 2% en el semestre, aunque aún 3% debajo de 2023.

Hogares de ingresos bajos: retroceso de 0,5% en junio y caída acumulada del 10% respecto de noviembre de 2023, pese a una mejora del 3% en el semestre.

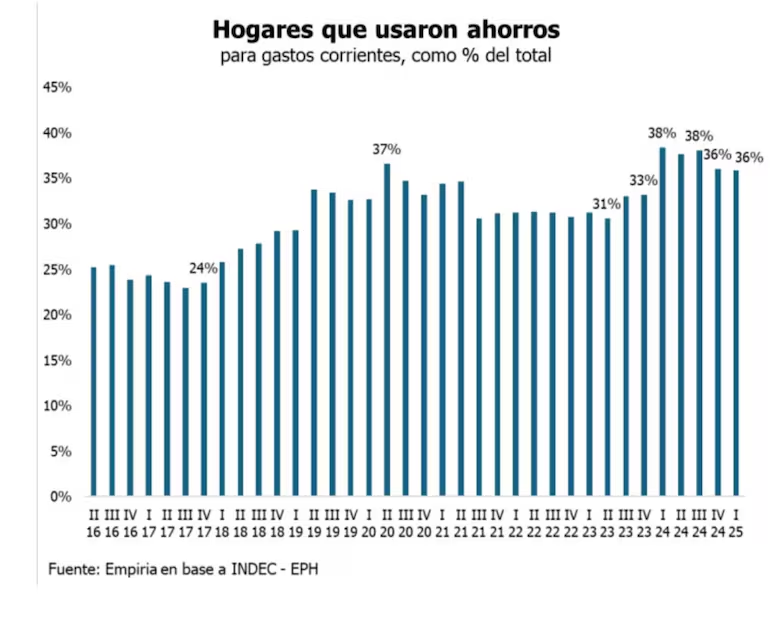

El 36% de los hogares declaró usar ahorros para gastos corrientes en el primer trimestre, cinco puntos por encima del promedio histórico. El crédito con tarjeta, en cambio, se estancó en julio por la suba de tasas.

El Índice de Confianza del Consumidor (ICC) de la UTDT cayó 13,9% en agosto respecto de julio, y se ubicó en 39,94 puntos. En el Gran Buenos Aires, en plena campaña electoral hacia el 7 de septiembre, la confianza bajó 15,8%.

Para el exministro Dante Sica, director de Abeceb, el problema central es la competencia por el ingreso disponible: “El salario real privado volvió a niveles de 2023, pero ahora ese ingreso debe afrontar tarifas plenas y compite con el ahorro en pesos y con los importados. Con menor inflación, los consumidores comparan más y las empresas deben adecuarse a un mercado distinto”.

En tanto, Ecolatina, que dirige Federico Moll, advierte que la presión de servicios inelásticos como salud y educación limita la mejora del ingreso: “No se ven señales de un crecimiento significativo del ingreso disponible en lo que resta del año. El Gobierno privilegia bajar la inflación, aun a costa de un menor nivel de actividad”.

El ajuste en el consumo se refleja en las decisiones familiares: una encuesta de Casa Tres indicó que el 63% de los hogares recortó algún gasto, en particular ocio (60%), primeras marcas (47%), ropa (44%) y vacaciones (41%)

Consumo en tensión de cara a las elecciones

El escenario hacia fin de año dependerá de la evolución de tres variables clave:

Inflación y salarios reales, que marcarán el margen para recomponer ingresos.

Costo de los servicios básicos, que seguirá condicionando el presupuesto familiar.

Clima político y electoral, especialmente en el GBA, donde el humor social se vincula directamente con el bolsillo.

Mientras el consumo de bienes durables como autos, motos y electrodomésticos aún resiste, la contracción del gasto corriente plantea un desafío para el mercado interno y la industria local. La estabilidad nominal logró frenar la inflación, pero dejó a las familias con menos margen de maniobra y mayor disciplina de consumo, un factor que pesará en la agenda política y económica de los próximos meses.

Con el objetivo de empezar a recomponer sus reservas más allá de los préstamos de organismos como el Fondo Monetario Internacional (FMI), el Banco Central ya ofrece comprar divisas a 1.000 pesos, el piso de la banda de flotación fijada para salir del cepo cambiario.

Según operadores del mercado, el BCRA ofrece en el mercado de cambios adquirir un bloque de US$ 500 millones a $1.000.

Se trata del piso de la banda en la que el gobierno anunció que empezaría a comprar divisas.

La orden lanzada por la mesa de dinero del BCRA, conocida en la jerga financiera como “bid”, fue presentada en el arranque de esta semana en la que el Gobierno espera que la cotización del dólar siga bajando.

Van a buscar forzar esa baja, opinan analistas financieros, al describir los planes de corto plazo del equipo económico en el manejo de variables como las tasas de interés o la apertura del cepo con condiciones para el acceso a instrumentos financieros para fondos del exterior.

El piso de los $1.000 fue anunciado por el presidente Javier Milei, quien dijo que la idea era empezar a comprar divisas a ese nivel.

El tipo de cambio cayó este lunes otro 5%, a $1080 en el mercado mayorista, mientras que el MEP se negoció a $1093 (bajó 6%) y el contado con liquidación a $1.102.

El nuevo esquema cambiario se aplicó tras la firma del acuerdo con el FMI, que implicó el fin del ajuste mensual del 1% (crawling peg).

La banda de flotación implementada prevé que el BCRA solo intervendrá si la divisa baja de $1000 o supera los $1400.

El Banco Central recibió ya los US$ 12.000 millones del FMI, una suma que engrosó las reservas.

Una de las razones de la baja en la cotización es que comienza el período de mayor liquidación de la cosecha gruesa y las cerealeras deben pagar las compras previas y lo que llega a puertos y plantas.

En el año electoral, el Gobierno busca fortalecer el peso, lo cual ya se empezó a notar en que los bancos subieron las tasas de plazo fijo, a 37% anual con un rendimiento mensual del 3,1%.

Además, se espera el ingreso ingreso de fondos extranjeros, luego de que Banco Central da acceso al mercado de cambios a la inversión de portafolio de inversores no residentes luego de un plazo de estadía mínimo de 6 meses.

57% de las Familias Argentinas viven con menos de US$ 207 Mensuales

Desde Focus Market elaboramos el siguiente Informe donde mostramos la pérdida del poder adquisitivo que viene sufriendo nuestro peso argentino desde el año de lanzamiento de su curso legal al día de hoy, y como cayó el ingreso en dólares de las familias Argentinas en los últimos 10 años.

“Estamos en un momento histórico en nuestro país. La política le ha pedido año tras año en forma sostenida un esfuerzo más a la sociedad requiriendo más impuestos para cerrar las cuentas de un Estado deficitario que gasta más de lo que le ingresa, con aumento ineficiente de su gasto público. Sin embargo, no sólo no han cerrado las cuentas públicas sino que han deteriorado las cuentas de los privados ya sea empresas y hogares, sumándole el impuesto inflacionario y el deterioro de nuestra moneda”.

Es importante conocer con datos lo que viene sucediendo con el plan distribucionista en Argentina en los últimos 10 años, en el período 2013 a 2023. Para eso tomamos una familia con 4 integrantes, en donde dos de ellos reciben ingresos promedios iguales tomando los 3 principales deciles de distribución del ingreso en nuestro país, que son representativos de las características de nuestra población para ser considerados pobres.

Sumando 2 ingresos por parte de los adultos mayores del Hogar en 2013, en promedio percibían USD 2.932, USD 1.743 y USD 1.096 respectivamente, es decir que si comparamos a la clase más baja, en el 2013 tenía ingresos por USD 1.096 mientras que hoy en el 2023 es de USD 209, representando aproximadamente el 57 % de la población argentina. Esto significa que los ingresos reales en dólares cayeron en un 81% en los últimos 10 años.

El décil más alto tenía ingresos por US$ 2.932 en 2013 y hoy US$ 744 es decir 75% menos. A su vez, el décil siguiente tenía ingresos por US$ 1.743 en 2013, y hoy US$ 358, es decir 81 % menos.

Al comparar el 2023 con 2022, vemos que el décil más alto tenía un ingreso promedio de US$863 en promedio en 2022, frente a US$744 en 2023, con una caída del 14%. A su vez, el décil siguiente en 2023 tenía un ingreso promedio de US$439, y hoy de US$358 con una caída de 18%, representando al 27% de la población. Por último, el 57% de la población tenía un ingreso promedio de US$272 en 2022, cayendo a US$209 en 2023. El fracaso de nuestra moneda no sólo es evidente sino doloroso.

La caída de los ingresos reales en estos 10 años se corresponden con el deterioro de las condiciones de vida de las familias argentinas en el mismo período. Veamos 2 casos de diferentes tipos de familias con distintos tipos de ingresos.

En el caso de una familia tipo con 2 integrantes adultos y 2 niños que tienen ingresos promedios por $150.218 de dos adultos (acá tomamos el ingreso del decil 7) cubre el 100% de la Canasta Básica Alimentaria ($111.642), pero no alcanza a cubrir una Canasta Básica Total ($248.962). Es decir, le falta un 39.65% para no continuar bajo la línea de pobreza, y además un 64.66% de ingresos para cubrir la totalidad de la CBT + Alquiler de $ 176.244 = $425.206 y un 70.26% para cubrir la CBT + Alquiler y el mantenimiento del auto (asumimos el valor de la canasta básica anterior sumado $80.000 en mantenimiento del auto = $505.206).

Ahora bien, para el caso de una familia tipo que cuenta con ingresos por $257.638 ((tomando el ingreso promedio del decil 9 de población es decir el 20 % más rico de nuestro país) pueden cubrir el 100% tanto de la Canasta Básica Alimentaria como la Canasta Básica Total, por lo cual se encontrarían sobre la línea de la pobreza, pero de igual forma con ese ingreso le faltaría un 39.41% para alcanzar a cubrir CBT + Alquiler y un 49% para cubrir CBT + Alquiler + mantenimiento de un Auto.

Al tomar un ingreso medio familiar de $123.782 (tomamos el promedio de ingresos del 50% de familias), medido por el INDEC, en la distribución del ingreso en Argentina logra cubrir con ese ingreso la totalidad de la Canasta Básica Alimentaria. Sin embargo, para cubrir la CBT le faltaría un 50% en su nivel de ingresos, un 71% para cubrir CBT + Alquiler y un 75% de ingresos para cubrir CBT + Alquiler + Auto.

“Las políticas de las últimas décadas han tomado el concepto de economía estacionaria donde se supone que no varían los ingresos ni la riqueza de la gente, como si el sistema social y económico no estaría en pleno funcionamiento y en dinámica de cambio permanente. En el caso argentino ese cambio ha sido negativo, se ha deteriorado el ingreso de la gente paralizando el progreso de la población en base a la generación de la riqueza. Se ha detenido el proceso de la función empresarial por el de una economía estacionaria, donde la función estatal aseguraría a la población la incertidumbre del futuro, con ingresos otorgados de antemano e incluso ajustados por la evolución de la inflación”

Brasil tuvo un mal 3er. trimestre, que demostró que la recuperación perdió impulso mientras que la inflación llega al 11% en 12 meses, muy elevado para el país.

Brasil ingresó a una recesión técnica en el 3er. trimestre y el motivo, dicen, consiste en que el aumento de la inflación ahogó su recuperación postpandémica.

Los datos publicados el jueves 02/12 mostraron una contracción del -0,1% en el Producto Interno Bruto con respecto al 2do. trimestre, cuando se contrajo -0,4%. En comparación con el 3er. trimestre de 2020, la economía se expandió un +4% pero todos saben que en 2020 la economía global estuvo casi frenada.

La contracción fue impulsada por una caída del -8% en la agricultura, que se ha visto afectada por una sequía sin precedentes, y una disminución del -9,8% en las exportaciones de bienes y servicios. La industria se mantuvo estancada, mientras que los servicios crecieron +1,1%.

“La economía básicamente se ha estancado. Llegamos al nivel pre-Covid, pero desde entonces no ha habido ningún crecimiento y no hay indicios de que el crecimiento vendrá”, dijo Mauricio Molon, economista jefe de Logus Capital en São Paulo.

La economía más grande de América Latina se recuperó rápidamente del impacto inicial de Covid-19, y el PIB en el 1er. trimestre de 2021 volvió a donde estaba antes de la pandemia a fines de 2019.

Desde entonces, sin embargo, la recuperación ha perdido fuerza y algunos economistas han pronosticado una contracción el próximo año. Las elecciones presidenciales de octubre próximo también amenazan con generar incertidumbre.

Paulo Guedes, el ministro de Finanzas de Brasil, se ha mantenido optimista y le dijo al diario Financial Times que Brasil “sorprendería al mundo nuevamente” y continuaría con su “recuperación en forma de V”.

Sin embargo, muchos cuestionan el pronóstico de Guedes de un crecimiento superior a +5% en 2021 y superior a +2% en 2022.

La mayoría de los economistas esperan que Brasil complete 2021 con una expansión tope del 4,8% y se estanque o crezca solo ligeramente en 2022.

Credit Suisse e Itaú Unibanco, el mayor prestamista de Brasil, pronosticaron una contracción el próximo año del -0,5%.

“Covid ya no es nuestro principal problema. Nuestro principal problema ahora es la inflación. Esto tiene raíces internas debido a la incertidumbre del tipo de cambio y la incertidumbre fiscal, pero también estamos importando inflación del exterior”, dijo Fernando Genta, economista jefe de XP Asset Management.

El banco central de Brasil anunció en octubre su mayor subida de tipos de interés en casi 20 años en un intento de controlar la inflación, que ha llegado a casi el +11% anual, diluyendo los ingresos y alimentando el descontento.

Se espera que la tasa de interés de referencia Selic alcance el 9,25% en días más, frente al 7,75% actual y el 2% a principios de 2021. Sin embargo, es probable que estos esfuerzos del banco central para controlar los precios afecten el crecimiento en 2022 al reducir la actividad económica.

Molon dijo que la economía se estancará en 2022 como resultado de las presiones gemelas del endurecimiento de la política monetaria y la disminución de la confianza entre los consumidores y las empresas.

“No tenemos el mismo impulso de las materias primas, los ingresos se están diluyendo por la inflación y el mercado laboral aún es débil”, dijo.

La perspectiva negativa se complica por la incertidumbre con respecto a las elecciones presidenciales 2022.

Si bien ambos pioneros son bien conocidos, ni Jair Bolsonaro, el actual presidente de derecha, ni Luiz Inácio Lula da Silva, un ex presidente de izquierda, son líderes qu e puedan provocar consensos sino que alientan la Grieta.

Muchos esperan que en 2022 Bolsonaro entregue dinero en efectivo a los más pobres de Brasil para ganar votos.

Las políticas económicas de Lula no están claras, aunque se ha pronunciado en contra de la privatización de empresas estatales y de un tope de gasto público.