Dólar, tasas y bonos: señales mixtas en el inicio del nuevo esquema cambiario

El dólar oficial revirtió la tendencia sobre el cierre y subió este lunes, en una jornada marcada por la volatilidad, el seguimiento de las tasas de interés y la atención puesta en la acumulación de reservas del Banco Central (BCRA). El movimiento se dio tras una primera semana del año con bajas, en un contexto atravesado por el nuevo esquema cambiario, el pago de deuda por más de u$s4.200 millones y la estrategia oficial para evitar que el tipo de cambio mayorista toque el techo de la banda, ubicado en 5%.

Rueda cambiaria: suba del oficial, brechas acotadas y fuerte volumen

En el segmento mayorista, referencia del mercado, el dólar avanzó $2,50 y cerró en $1.467,50. En tanto, el dólar minorista en el Banco Nación finalizó a $1.440 para la compra y $1.490 para la venta, mientras que el promedio de entidades financieras que releva el BCRA lo ubicó en $1.483,19 para la venta.

Entre los paralelos, el dólar blue borró el avance intradiario y cerró a $1.485 para la compra y $1.505 para la venta. Los dólares financieros operaron con movimientos acotados: el MEP cedió 0,1% hasta $1.487,88, con una brecha de 1,5%, y el CCL subió 0,2% a $1.532,45, llevando la brecha con el oficial al 5,5%.

El volumen operado fue significativo. En el contado se negociaron u$s433,520 millones, mientras que en el mercado de futuros el monto alcanzó los u$s308 millones, según el operador Gustavo Quintana.

Nuevo esquema, tasas bajo presión y compras de reservas

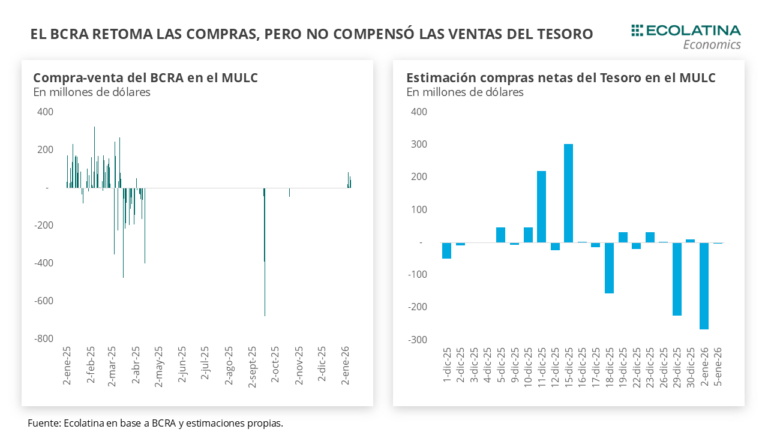

Tras el estreno del nuevo esquema cambiario, la semana pasada mostró una dinámica particular. De acuerdo con PxQ, el BCRA compró divisas mientras el Tesoro vendió dólares para evitar que el tipo de cambio alcanzara el techo de la banda. Esa estrategia, señalaron, terminó “evidenciando un mercado corto si se quiere acumular reservas sin acceso al mercado internacional de crédito”.

Para Econviews, el interrogante central es si el Gobierno podrá seguir acumulando reservas sin movimientos significativos del tipo de cambio. “Esa obsesión con el dólar planchado tuvo su costo en las tasas de interés”, advirtieron. Según la consultora, el aumento estacional de la demanda de dinero en diciembre volvió a estresar la liquidez bancaria, llevando a las tasas de corto plazo a niveles altos y volátiles.

“El Gobierno dejó en claro que prefiere que sufran las tasas antes que el tipo de cambio. Entre que no hay una tasa de política monetaria y que ni el BCRA ni el Tesoro hicieron mucho para suavizar la suba de tasas, quedó confirmado que, por ahora, el que manda es el dólar”, evaluaron.

En ese marco, el BCRA inició la semana con un dato positivo: compras acumuladas superiores a u$s200 millones en cinco ruedas. Este lunes, la autoridad monetaria compró u$s55 millones, equivalentes al 12,4% del volumen operado del día (u$s443,520 millones), y las reservas brutas internacionales subieron u$s372 millones, hasta u$s44.678 millones.

Bonos en dólares: señales incipientes tras el pago y foco en el riesgo país

En paralelo al mercado cambiario, los bonos soberanos en dólares mostraron señales incipientes de reinversión tras el pago de u$s4.300 millones correspondiente a Globales y Bonares, el primer vencimiento del año. El desembolso se realizó con depósitos del Tesoro, el ingreso de divisas por la venta de represas por u$s700 millones y el REPO con bancos internacionales.

El viernes posterior al pago, los títulos registraron subas superiores al 1% en promedio, lo que sugiere que una parte de los dólares cobrados habría sido reinvertida. No obstante, el mercado advierte que para confirmar esa dinámica será necesario esperar una o dos semanas.

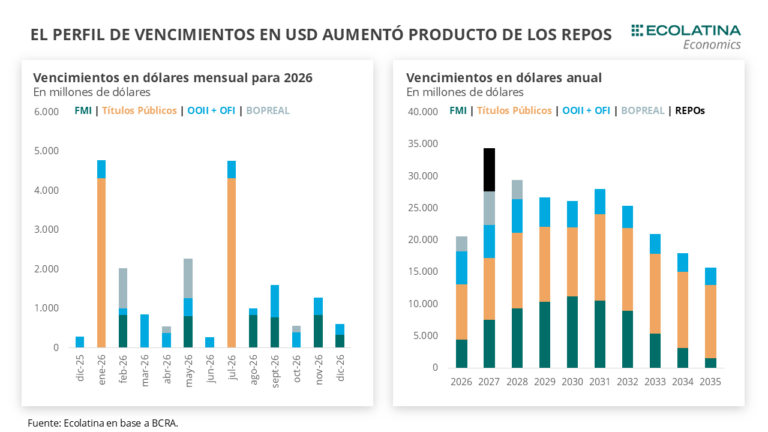

Hacia adelante, el Gobierno deberá afrontar vencimientos con privados por u$s8.800 millones durante el resto del año, mientras que en 2027 se concentran compromisos por más de u$s20.000 millones.

Desde Adcap, Federico Filippini, Head of Research & Strategy, recordó que la reinversión de cupones no fue una constante en el pasado reciente. “El pago de enero de 2025 fue cuando los bonos alcanzaron un máximo local, para luego caer”, señaló, y remarcó que hoy no se observan “flujos relevantes” a la espera de que el nuevo esquema se consolide.

Con una mirada más constructiva, IEB recomendó posicionarse en el tramo largo de la curva, destacando AL35 y GD41, con un upside potencial de entre 7% y 8%. A su vez, subrayaron que los bonos ley local podrían capturar una mayor compresión de spreads, hoy ubicados entre 3% y 5%, por encima de su media histórica de 2,5%.

Desde IOL, indicaron que para perfiles más agresivos el GD35 resulta atractivo para capturar una eventual compresión del riesgo país, con un rendimiento del 9,5% anual en dólares. En tanto, Portfolio Personal Inversiones (PPI) informó un ajuste en su cartera en moneda dura, manteniendo exposición en AL30 y reasignando parte de los fondos cobrados hacia AE38, priorizando ganancia de capital vía duration.

Expectativas y cautela: reservas, spreads y alternativas

Pese a las señales iniciales, el riesgo país continúa por encima de los 550 puntos básicos, un nivel que sigue condicionando el acceso al crédito y la valorización de los activos soberanos. Desde LCG advirtieron que será necesario “mayor holgura en el saldo comercial externo y en el tipo de cambio” para mejorar la percepción de riesgo.

Por su parte, Facimex Valores destacó que, si bien los Globales largos muestran mejor desempeño relativo, los bonos provinciales comienzan a ganar atractivo, especialmente los tramos largos de Córdoba y Santa Fe. “Hay valor en rotar de Globales cortos a provinciales de alta calidad”, señalaron, en un contexto donde el spread por legislación en los 29’s y 30’s cerró en 197 pbs y 213 pbs, respectivamente.

En líneas generales, el mercado se inclina por una estrategia cautelosa, con reducción de riesgo y seguimiento permanente de la evolución de las reservas, el nivel de tasas y el riesgo país. En ese escenario, ganan protagonismo los bonos provinciales y la deuda corporativa, como alternativas para capturar rendimientos con un perfil de riesgo más moderado.