En un giro regulatorio que marca un freno en la tendencia a la desregulación cambiaria, el Banco Central de la República Argentina (BCRA) dispuso aplicar nuevas restricciones a los accionistas, directores, gerentes y autoridades equivalentes de bancos y entidades financieras, quienes a partir de ahora no podrán operar con dólares financieros hasta 90 días después de haber accedido al mercado cambiario oficial.

La medida, publicada en la Comunicación A8332, busca cerrar una ventana de arbitraje entre el dólar oficial y los dólares financieros (MEP y contado con liquidación), en un contexto de fuerte presión cambiaria y creciente demanda de divisas.

Un freno parcial a la desregulación cambiaria

Desde abril de 2025, el BCRA había avanzado en una política de eliminación progresiva de controles, liberando la compra de divisas para personas físicas y flexibilizando las operaciones de exportadores de servicios. En ese marco, se había eliminado la obligación de liquidar en pesos ingresos por encima de los USD 36.000 anuales.

Sin embargo, la volatilidad de las últimas semanas en el mercado cambiario, que llevó al Banco Central a vender USD 379 millones en un solo día para contener la cotización, encendió las alarmas en la autoridad monetaria. Funcionarios del organismo señalaron que se detectaron riesgos de que directivos de entidades financieras aprovecharan su posición para realizar operaciones especulativas mediante la compra de dólares oficiales y su posterior arbitraje con dólares financieros.

En palabras de fuentes oficiales, se trataba de “una distorsión que debía corregirse para evitar abusos y proteger la estabilidad del sistema financiero”.

¿A quiénes alcanza la restricción?

La Comunicación A8332 detalla con precisión el alcance de la norma. Quedan alcanzados por la “restricción cruzada”:

Accionistas con participación directa o indirecta igual o superior al 5% en el capital social o en los votos de una entidad financiera.

Directores o autoridades equivalentes de bancos o máximos responsables locales de sucursales de entidades del exterior.

Síndicos o integrantes del Consejo de Vigilancia de una entidad financiera.

Funcionarios con rango de gerente o equivalente o superior en entidades financieras.

Personas que encuadren en las categorías anteriores respecto de entidades autorizadas a operar en cambios.

Cónyuges, convivientes y familiares hasta segundo grado de consanguinidad o primero de afinidad de las personas comprendidas en los puntos anteriores.

Cada vez que una de estas personas acceda al mercado oficial, el banco interviniente deberá exigir una declaración jurada, donde el cliente se compromete a no concertar compras de títulos valores con liquidación en moneda extranjera durante los 90 días corridos posteriores.

En términos prácticos, esto significa que quienes integran la conducción y accionariado de entidades financieras tendrán un trato diferencial respecto del resto de los individuos, a quienes desde abril ya no se les aplican restricciones para combinar operaciones en el mercado oficial y en el financiero.

La medida fue aprobada por el Directorio del BCRA, presidido por Santiago Bausili, quien viene liderando un esquema de desregulación progresiva. No obstante, la decisión de reinstalar este control específico muestra un ajuste defensivo ante la volatilidad del dólar.

El fundamento central es evitar maniobras de arbitraje que erosionen reservas y aumenten la presión sobre los tipos de cambio. En palabras de un directivo del BCRA: “El espíritu de la norma es impedir que quienes ocupan posiciones estratégicas en el sistema financiero puedan aprovechar información privilegiada o su rol institucional para realizar operaciones especulativas que afecten la estabilidad del mercado”.

Señales mixtas al mercado

La disposición generó lecturas contrapuestas en el sistema financiero. Para algunos analistas, la medida refleja consistencia institucional: el Banco Central protege la estabilidad en un momento de fragilidad cambiaria y envía un mensaje de que la liberalización tendrá límites cuando se trate de actores con capacidad de incidencia sistémica. Otros sectores interpretan la decisión como una señal de retroceso regulatorio, en contradicción con la desregulación gradual que el propio BCRA había consolidado en los últimos meses.

En el plano político, la oposición advierte que la medida contradice el discurso oficial de apertura del mercado y la eliminación del cepo, mientras que el oficialismo la defiende como una “corrección puntual” para evitar privilegios y maniobras especulativas.

¿Fin del cepo o regreso de los controles?

La Comunicación A8332 reabre el debate sobre el futuro del esquema cambiario argentino. Por un lado, la eliminación de límites para exportadores de servicios y la liberalización para individuos marcan un camino de mayor flexibilidad. Por otro, la reinstalación de controles sobre directivos de bancos revela que el Banco Central no descarta herramientas quirúrgicas de control cuando percibe riesgos de arbitraje.

De cara a los próximos meses, la clave estará en la evolución de las reservas internacionales y en la capacidad del Gobierno de sostener el equilibrio entre estabilidad cambiaria y credibilidad regulatoria.

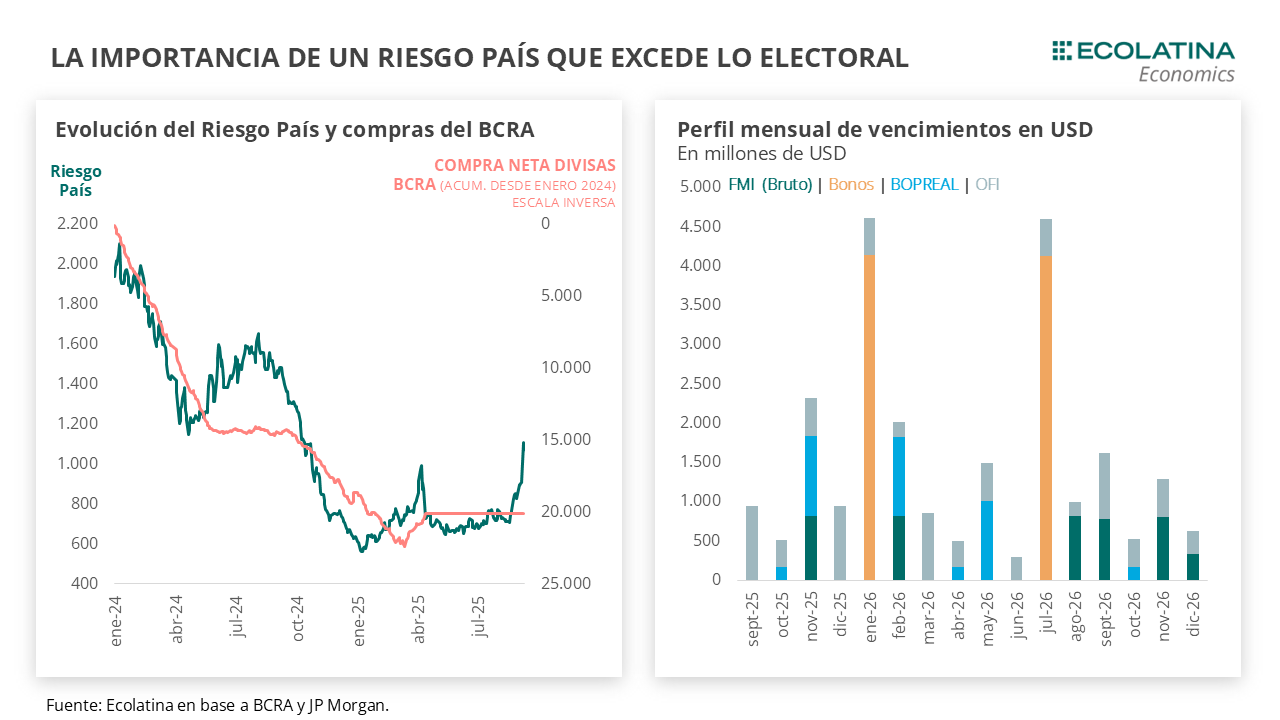

La contundente derrota en las elecciones de la provincia de Buenos Aires de septiembre (más de 13 puntos de diferencia) alteró el delicado equilibrio político-económico que el Gobierno intentaba sostener hasta las presidenciales de octubre. El resultado precipitó un cambio de estrategia: menor tasa de interés, dólar más alto y un Riesgo País que ya superó los 1.100 puntos.

Así lo refleja el informe de la consultora Ecolatina, denominado “Ajustando expectativas”

Una economía en modo electoral no alcanzó para obtener lo que era un objetivo claro del Gobierno: tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

La contundente derrota electoral (más de 13 puntos) tuvo un impacto negativo en el mercado. A pesar de la confirmación del rumbo económico del Gobierno, los hechos trajeron modificaciones con un esquema virando a menores tasas y dólar más elevado. El Central absorbió peso en el mercado a una tasa decreciente, impulsando la tasa de interés del sistema a la baja y facilitando un costo de endeudamiento menor para la licitación de la semana de Finanzas. Desde el lado de los dólares, el Tesoro parece haberse corrido del mercado y el nuevo equilibrio se ubicó por encima de los $1.400, incluso rozando el techo de la banda. En este sentido, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. El desempeño electoral trajo a escena un Riesgo País al alza, importante para afrontar los próximos vencimientos de deuda en dólares.

Lo evidente: el resultado electoral no será el único factor que defina la dinámica del Riesgo País, también entran en juego las señales de gobernabilidad y la recomposición de Reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el Riesgo País.

Hace algunas semanas veníamos marcando que la economía ya había entrado en modo electoral: el Gobierno buscaba contener el dólar para concentrarse en la desinflación como principal activo de campaña, relativizando los costos en materia de actividad. El objetivo era claro, tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

En cuanto a la caja de herramientas utilizada, las autoridades evitaron comprar USD en el MULC (luego de adquirir USD 1.229 en julio) para no incrementar la demanda, e incluso realizaron ventas (unos USD 600 M en julio) de forma indirecta vía organismos públicos (es decir, ni el BCRA ni el Tesoro). Además, se impulsó un alza en las tasas de interés (endógenas a la dinámica del tipo de cambio) y una marcada intervención en los futuros del dólar para fomentar el carry trade con cobertura cambiaria (estimamos cerca de USD 4.500 M a finales agosto).

Como contrapartida, la inflación se mantuvo por debajo del 2% mensual en agosto por cuarto mes consecutivo, persistiendo la señal positiva de un pass-through acotado (el dólar subió 4,6% promedio). No obstante, el costo en materia de actividad es cada vez más palpable: en julio la industria cayó 2,3% mensual por segundo mes consecutivo, y borró casi toda la recuperación que había registrado desde el año pasado. Asimismo, en un escenario de mayor incertidumbre electoral y elevadas tasas de interés, las previsiones para agosto no son alentadoras. Por caso, los préstamos por Adelantos se desplomaron casi 11% en agosto e interrumpieron una racha nueve meses consecutivos al alza.

Como era esperable en las puertas de la contienda el electoral el escenario político-económico se fue tensando. Con un poder de fuego diezmado de los organismos públicos, el Gobierno se decidió a intervenir directamente en el mercado con los depósitos del Tesoro para contener el tipo de cambio. Los depósitos en dólares venían sufriendo un constante goteo desde el comienzo de agosto, y el martes 4/9 anunció oficialmente que intervendría el mercado de cambios. Tan sólo ese mismo día, Hacienda se desprendió de USD 200 M, acumulando una venta superior a los USD 500 M en las cuatro ruedas contenidas durante la semana (implicando 4 de cada 10 dólares comprados en julio).

Lo peor llegó el fin de semana, cuando el oficialismo obtuvo derrota contundente (por más de 13 puntos) a manos de Fuerza Patria en la Provincia de Buenos Aires. Claramente, la sorpresa electoral tuvo un impacto negativo no sólo para el Gobierno, sino también para los mercados: 1) El Merval cayó un 16% en dólares, la mayor caída diaria desde las PASO de agosto del 2019; 2) Los bonos soberanos en USD cayeron en promedio un 9% y llevaron al Riesgo País por encima de los 1.100 puntos básicos (el nivel más alto desde octubre del 2024); y 3) El tipo de cambio oficial abrió a $1.450 (más de un 6% arriba del cierre del viernes previo y apenas un 1,2% por debajo del techo de la banda), aunque luego se estabilizó en la zona de $1.420.

En este marco, el Gobierno comunicó que no cambiaría el rumbo económico, reafirmando el esquema cambiario-monetario trazado en un contexto de mayores expectativas de devaluación. No obstante, los movimientos en el mercado del Central en la semana señalaron un nuevo cambio pragmático en la estrategia del Gobierno. Concretamente, durante las primeras ruedas el Central tomó mayor protagonismo absorbiendo pesos en el mercado a una tasa decreciente, que pasó del orden del 45% TNA a los 35% TNA en la previa de la licitación de Finanzas el miércoles 10 (habría absorbido cerca de $1,1 bn entre el martes y miércoles). Así, la tasa de caución a 1 día que abrió la semana en 45% TNA PP en MAE, llegó el miércoles a la zona del 33% TNA PP; y el precio de los instrumentos a tasa fija subió en promedio 1,3%, comprimiendo los rendimientos desde una zona del 5% TEM a los 4% TEM.

Este marco permitió que Finanzas obtenga una buena licitación, donde adjudicó $6,6 bn sobre ofertas de $7,4 bn, lo que significó un rollover de 91,4%. En una semana compleja, el Tesoro logró renovar gran parte de los vencimientos sin la asistencia de una suba de encajes del BCRA a los bancos en la previa (algo que se había hecho habitual), y logró renovar a una tasa casi en línea a la del mercado en un contexto de menores rendimientos.

Por el lado de los dólares, el Tesoro se habría corrido del mercado. En palabras del ministro de Economía, Luis Caputo, el Tesoro se habría retirado del mercado durante la semana, aunque los depósitos sufrieron una nueva baja de cerca de USD 65 M entre el lunes y el martes, con una suba de los depósitos en pesos (expresados en dólares) de casi la misma magnitud (+USD 56 M). Más allá de lo indicativo de los números, lo cierto es que, de existir tales ventas, se encuentran muy por debajo de los registros de la previa electoral (USD 120 M diarios).

De todas formas, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. Si bien el Tesoro cuenta con cerca de USD 1.100 M en sus depósitos y tiene que afrontar vencimientos en USD por la misma magnitud hasta las elecciones de octubre (razón por las cual habrían dejado correr inicialmente el dólar en lugar de frenarlo), el BCRA dispone de más de USD 15.000 M en Reservas Internacionales Líquidas (Reservas Brutas – SWAP – oro) para intervenir en caso de que sea necesario.

Consecuentemente, el mercado parece creer en el techo de la banda cambiaria (al menos hasta las elecciones), y no descartamos que intente en algún momento hasta octubre testear el comportamiento de las autoridades. De hecho, en la jornada de hoy, justo cuando apareció un offer en el mercado en el techo de la banda por USD 100 M (levantando sospechas de que el BCRA estaría detrás), Federico Furiase, integrante del equipo económico, posteó en X respecto al poder de fuego del Central que la creencia o no de la misma no depende de ellos y que “sólo lo comprobarán si lo testean”, aludiendo a que actuarán si la divisa llegara a cotizar $1.471 (techo la de banda).

En suma, las cosas sí cambiaron. El esquema cambiario-monetario acusó recibo y se reconfiguró en un equilibrio de tasas reales elevadas para contener el dólar a uno de menores tasas de interés y dólar más elevado.

Más allá del cambio de estrategia, si el BCRA vende reservas o no, cuándo comienza a hacerlo y a qué ritmo son factores que no son inocuos para la sostenibilidad del esquema una vez superadas las elecciones. Pongámoslo en números: si suponemos que el BCRA arranca a intervenir a fines de septiembre (justo un mes antes de las elecciones) y que su intervención diaria es en promedio USD 120 M (en línea con las ventas del Tesoro en las ruedas previas a la elección de PBA), la autoridad monetaria se estaría desprendiendo de USD 2.400 M. Si bien luce un número no tan grande en comparación con el poder de fuego del BCRA, no creemos que sea una señal positiva para el mercado financiero, dado que explicaría más de la mitad de los vencimientos en USD de bonos soberanos que tiene que afrontar el Tesoro en enero.

En materia electoral, si bien la primera impresión del resultado en PBA es que hoy un triunfo categórico de La Libertad Avanza a nivel nacional luce más improbable que antes, lo cierto es que el tránsito hasta octubre es largo y el gobierno aún tiene chances de “recrear” la sensación de “triunfo”. En este marco, frente a vencimientos en dólares por cerca de USD 20.000 M en 2026, el principal interrogante de cara a los próximos meses es si un buen (o aceptable) resultado electoral es suficiente para bajar el riesgo país y volver a los mercados internacionales de deuda, clave para la sostenibilidad del esquema económico.

Lo evidente, la expectativa electoral sufrió un shock. La crispación del clima político se materializó en una batería de leyes (hasta el día de hoy en discusión) que pusieron en jaque el equilibrio fiscal, principal ancla del programa económico. Los virtuales costos políticos de los vetos y una política monetaria-cambiaria con claro impacto negativo en la actividad suscitó dudas lógicas de si la performance del Gobierno sería la esperada. Desde la baja registrada en el Índice de Confianza del Gobierno de Di Tella en agosto (algo que toma el mercado como predictor electoral), el riesgo país saltó del orden de los 700-750 a los 850-900 puntos básicos, para pasar a los actuales 1.000 p.b. tras la derrota de PBA. Local o no, la nacionalización de la elección ocurrió y dejó en el centro de la escena el virtual apoyo popular al programa económico.

Otra cuestión, ahora más evidente: el resultado electoral no será el único factor que defina la dinámica del riesgo país, también entran en juego las señales de gobernabilidad (diálogo con gobernadores) y la recomposición de reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el riesgo país.

Dólar oficial al alza

Con el resultado electoral como trasfondo, el dólar oficial spot finalizó la semana en $1.453 (+7,2% respecto al viernes previo), saltando 4% al cierre del lunes y otro 1,5% en la jornada de hoy. Por otro lado, las Reservas Brutas finalizaron en USD 40.309 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.300 M (+USD 6.600 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 5,8% ($1.468) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 6,3% ($1.473), el dólar CCL operado con GD30 se deslizó 5,2% ($1.449) y el blue aumentó 4,0% ($1.425). Frente a un deslizamiento mayor del tipo de cambio mayorista, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 4,7%, y aquellos con vencimiento desde diciembre +4,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,5% para el trimestre septiembre-noviembre, y promedia un 12,8% para el trimestre siguiente.

Tras la intervención del Tesoro en el mercado cambiario, los ADRs y bonos argentinos recuperan terreno mientras el riesgo país cede levemente. La volatilidad electoral sigue condicionando el humor financiero.

Las acciones argentinas en Wall Street y la plaza local lograron un rebote de hasta 4% este jueves, luego de jornadas de fuertes caídas e incertidumbre. El repunte coincidió con las ventas de dólares del Tesoro en el Mercado Único y Libre de Cambios (MULC), medida que introdujo un “techo implícito” en $1.362 para contener la volatilidad cambiaria en la recta final hacia las elecciones bonaerenses del 7 de septiembre.

El S&P Merval avanzó 2,2% y se ubicó en 1.976.583,53 unidades, mientras que medido en dólares trepó 1,5% a 1.431 puntos, aunque acumula en la semana una caída de 2,3% en moneda dura. En Nueva York, los ADRs lideraron la recuperación: YPF (+4%), Supervielle (+3,6%), Grupo Galicia (+3%), BBVA (+2,4%) y Transportadora de Gas (+2,3%). La única excepción negativa fue IRSA (-0,3%).

Bonos y riesgo país: leve alivio tras la tormenta

El mercado de deuda también mostró señales de estabilización. Los bonos globales registraron mayoría de subas, con incrementos de hasta 0,6% en el Global 2030, aunque con caídas en el Global 2041 (-1,5%) y el 2029 (-0,4%).

El riesgo país, indicador elaborado por J.P. Morgan, retrocedió 5 puntos y cerró en 893 unidades, luego de haber trepado un 8,3% el martes y tocar su nivel más alto desde abril en la previa del ajuste cambiario.

Según un informe de Portfolio Personal Inversiones (PPI), “cuanto más cerca estamos de las elecciones en la Provincia de Buenos Aires, es lógico que la volatilidad aumente para los activos locales, en especial para los de renta variable”.

La reacción positiva del mercado llega tras el anuncio del secretario de Finanzas, Pablo Quirno, de intervenir en el mercado de cambios incluso dentro de las bandas de flotación. El Tesoro ya colocó más de u$s350 millones en ventas de divisas en los últimos días, financiadas con superávit fiscal y con aval del FMI, para enfrentar movimientos especulativos y reducir la presión sobre el dólar.

El repunte de las acciones y la baja del riesgo país ofrecen un respiro coyuntural, pero no disipan el trasfondo de incertidumbre: la definición electoral en Buenos Aires y el impacto político de los comicios aparecen como el principal factor de riesgo que monitorean tanto inversores como bancos internacionales.

En la City porteña la lectura es clara: si bien el rebote es una señal de alivio, la sostenibilidad dependerá de los resultados electorales y de la capacidad del Gobierno para administrar reservas y expectativas sin agotar el “poder de fuego” del Tesoro en las próximas semanas.

El Gobierno de Milei rompe con la promesa de flotación pura y habilita ventas del Tesoro para contener la volatilidad en plena recta final electoral.

El secretario de Finanzas, Pablo Quirno, confirmó esta semana que el Tesoro Nacional interviene en el mercado cambiario, aun dentro de las bandas de flotación, lo que supone un giro relevante respecto de la promesa inicial de “dólar libre”. Con ventas acumuladas por u$s352 millones desde mediados de agosto y un “techo implícito” en $1.362, el Gobierno busca evitar que episodios de iliquidez generen saltos bruscos del tipo de cambio en los días previos a las elecciones legislativas del 7 de septiembre.

La estrategia, diseñada por el ministro de Economía Luis Caputo, apunta a garantizar liquidez y sostener la calma financiera en medio de la incertidumbre electoral. Sin embargo, el poder de fuego disponible —reservas del Tesoro por unos u$s1.700 millones— genera dudas sobre su sostenibilidad en un mercado que negocia más de u$s500 millones diarios.

Del dólar flotante a la intervención quirúrgica

La decisión se oficializó tras un episodio puntual: el lunes 1° de septiembre, un banco de capitales chinos (ICBC) intentó subir el precio del dólar mayorista $40 con apenas u$s30 millones, lo que encendió las alarmas oficiales. Según Quirno, “seguimos con el mismo programa, pero intervenimos para prevenir episodios de iliquidez”.

El Tesoro ya había vendido u$s120 millones el martes y u$s50 millones el miércoles, operaciones que —según aclaró el funcionario— no involucran fondos del Banco Central ni del FMI, sino superávit fiscal.

La jugada marca un contraste con la Comunicación “A” 8311 del BCRA, que había restringido la operatoria de bancos a fin de mes, generando tensión en el mercado spot. El martes, tras el anuncio de intervención, el dólar mayorista corrigió 0,8% y cerró en $1.361, estabilizándose en torno al nuevo “techo de Quirno”.

Tensiones con el mercado: expectativas vs. anclas oficiales

El dólar mayorista cerró en $1.362,5, mientras que el minorista se ubicó en $1.382,69 y el blue subió a $1.365. En paralelo, el MEP y el CCL avanzaron 0,6%, quedando en $1.377,95 y $1.379,51, respectivamente.

En los contratos de futuros, el mercado descuenta un dólar de $1.406 en septiembre y $1.557 en diciembre, lo que supera el techo de la banda cambiaria de $1.526. Ese descalce refleja la tensión entre la estrategia oficial de anclaje electoral y las expectativas de devaluación.

El riesgo país saltó 140 puntos básicos en la semana, en paralelo a un aumento de los rendimientos de las Lecaps del 49% al 60%, para luego estabilizarse en torno al 50%.

El rol del FMI y la City

Quirno insistió en que el esquema cuenta con aval del Fondo Monetario Internacional: “Estas operaciones fueron consultadas y aprobadas. No hay forma de que nos volteen, tenemos fundamentos macro sólidos”, dijo en una entrevista televisiva.

Los bancos de inversión, sin embargo, advierten riesgos. J.P. Morgan calificó las elecciones bonaerenses como “evento de riesgo clave” y alertó sobre la baja liquidez, mientras que el Citi señaló que una victoria opositora amplia podría erosionar la disciplina fiscal y forzar nuevas medidas de contención.

El “techo de Quirno” en $1.362 aparece como un dique de contención temporal frente a la volatilidad preelectoral. En la Casa Rosada confían en que un resultado ajustado con el kirchnerismo será interpretado como triunfo político y permitirá descomprimir tensiones cambiarias.

Sin embargo, en la City porteña señalan que, a este ritmo de intervención, las municiones del Tesoro podrían agotarse en menos de dos semanas. El lunes posterior a los comicios será clave para medir la efectividad del esquema y la reacción del mercado.

El economista Federico Glustein anticipa que el Gobierno mantendrá esta estrategia “al menos hasta las elecciones legislativas de octubre, con el objetivo de sostener un dólar por debajo de $1.400”. Pero advierte: “Si el resultado electoral difiere de lo esperado, podría haber un nuevo episodio de tensión cambiaria que obligue a reforzar la intervención”.

En el arranque de septiembre, el dólar oficial subió hasta $1.400 en algunos bancos privados y marcó un récord desde la salida del cepo. La escalada se da a días de las elecciones de medio término en la provincia de Buenos Aires, en un contexto de fuerte intervención oficial y crecientes dudas del mercado sobre la sostenibilidad del esquema cambiario.

El dólar mayorista avanzó $30 (+2,2%) y cerró en $1.372, mientras que en el Banco Nación trepó a $1.385 para la venta. En el promedio de entidades que publica el Banco Central, el minorista se ubicó en $1.391,88, aunque en bancos privados como ICBC y Macro llegó a $1.400, un máximo histórico.

El salto cambiario coincidió con la entrada en vigencia de la Comunicación “A” 8311 del BCRA, publicada el viernes pasado, que restringe la operatoria de los bancos al prohibir que incrementen su posición neta negativa en moneda extranjera en el último día hábil del mes respecto del anterior.

En paralelo, fuentes de mercado señalaron que el Gobierno habría utilizado u$s 354 millones de los depósitos del Tesoro en el BCRA para intervenir en el Mercado Único y Libre de Cambios (MULC). Si bien algunas versiones apuntaron a pagos de deuda con organismos internacionales, analistas privados sostienen que parte de las divisas se destinaron a contener la presión cambiaria.

El factor político: elecciones y crisis de confianza

La suba del dólar ocurre a menos de una semana de las elecciones legislativas de medio término en la provincia de Buenos Aires, consideradas por el mercado como un plebiscito al programa económico del Gobierno.

El economista Federico Glustein señaló que el resultado adverso del oficialismo en Corrientes anticipa un clima de tensión: “La madre de todas las batallas es Buenos Aires. Si el Gobierno pierde, su programa promercado puede quedar debilitado. El dólar ya está en un nivel artificialmente sostenido en $1.400, con tasas explosivas y licitaciones ad hoc. Si rompe la barrera de $1.450, la minicrisis actual podría profundizarse”.

Por su parte, Andrés Reschini (F2 Soluciones Financieras) vinculó la volatilidad cambiaria con la recomposición técnica de posiciones bancarias tras la prohibición del viernes, y advirtió que la inestabilidad electoral puede amplificar el impacto de cualquier shock financiero.

Brecha y expectativas

El dólar blue acompañó la tendencia y subió $25, hasta $1.355, quedando levemente por debajo del oficial. La brecha con el mayorista es del -1,5%, mientras que el MEP cerró en $1.379,91 y el CCL en $1.384,26. La referencia es parcial, ya que Wall Street no operó por el feriado del Labour Day.

Desde Bell Bursátil advirtieron: “A pesar de los esfuerzos del Gobierno, la desconfianza persiste. El mercado busca refugio en el dólar y habrá que seguir de cerca si las tasas dejan de ser un incentivo suficiente frente a la escalada cambiaria”.

La tensión cambiaria expone el dilema del Ejecutivo: sostener artificialmente el tipo de cambio en la previa electoral o habilitar un deslizamiento mayor que podría impactar de lleno en precios y expectativas.

Entre el ancla electoral y la fragilidad macroeconómica

El desafío inmediato es atravesar las elecciones bonaerenses sin que el dólar rompa el umbral psicológico de los $1.450, que el mercado observa como detonante de una crisis mayor. A mediano plazo, la presión sobre las reservas, la falta de dólares genuinos y la desconfianza sobre la consistencia del programa económico condicionan el margen de maniobra del Gobierno.

La próxima semana será clave: el resultado electoral bonaerense y la reacción del mercado delinearán el escenario hacia las generales de octubre. Una derrota oficialista podría acelerar la dolarización de carteras y obligar al Ejecutivo a rediseñar su estrategia cambiaria.