Caputo viaja a EE.UU. para destrabar USD 1.000 millones y redefine con el FMI la meta de reservas

El ministro de Economía, Luis Caputo, viajará la próxima semana a Washington D.C. para participar en las reuniones de primavera del Fondo Monetario Internacional (FMI) y el Banco Mundial, en un contexto donde la Argentina aún no logra cerrar la segunda revisión del acuerdo vigente. El dato central: está en juego la aprobación de un desembolso por USD 1.000 millones que impactaría directamente sobre las reservas.

La delegación argentina —integrada también por el viceministro José Luis Daza y el presidente del Banco Central, Santiago Bausili— llegará a Estados Unidos con una negociación abierta desde hace dos meses y con un punto crítico en discusión: la dificultad para transformar compras de dólares en acumulación efectiva de reservas.

La negociación: reservas en el centro del acuerdo

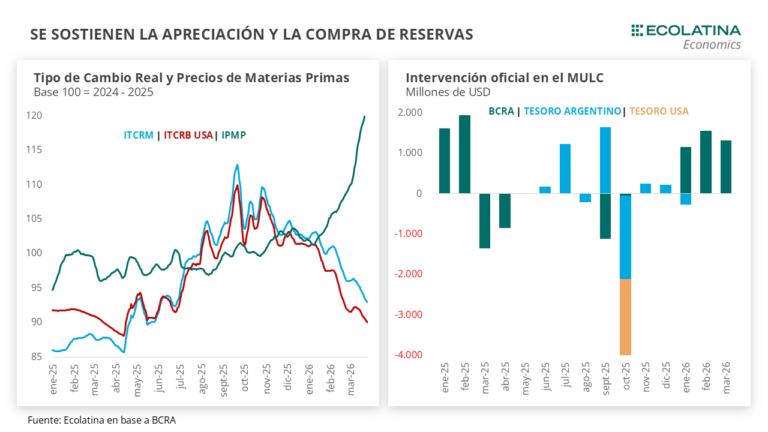

El eje técnico de la revisión no pasa por el frente fiscal ni monetario, sino por la dinámica de reservas. Según lo informado, el Banco Central compró cerca de USD 5.000 millones en lo que va del año, aproximadamente la mitad de la meta prevista para 2026.

Sin embargo, ese volumen no se tradujo en un fortalecimiento equivalente de las reservas netas. Parte de esos dólares fue absorbida por el Tesoro para afrontar pagos y obligaciones en moneda extranjera, lo que limita el impacto sobre el stock del BCRA.

Este punto se convirtió en el principal foco de discusión con el FMI: no se trata solo de generar divisas, sino de retenerlas.

Metas flexibles y posible “waiver”

El escenario se completa con un probable pedido de “waiver” (dispensa) por el incumplimiento de la meta de reservas en 2025. En paralelo, el Gobierno busca redefinir los objetivos futuros.

Tras la primera revisión, las metas trimestrales quedaron establecidas en niveles más bajos: reservas netas de USD -3.100 millones al cierre del primer trimestre, USD 1.600 millones para el segundo y USD 8.400 millones hacia fin de año.

Caputo plantea modificar esa lógica. Según expresó, el equipo económico propone reemplazar metas trimestrales por objetivos anuales, bajo el argumento de que el flujo de divisas depende de variables difíciles de anticipar, como el comportamiento de exportadores.

Menos rigidez y foco en la dinámica real de dólares

La negociación apunta a introducir mayor flexibilidad en el esquema de seguimiento del acuerdo. El cambio de metas implicaría reducir la presión sobre el corto plazo y trasladar la evaluación hacia un horizonte más amplio.

Al mismo tiempo, el Gobierno enfrenta restricciones externas: sin acceso pleno al mercado internacional de deuda —en un contexto donde el riesgo país se ubica en torno a los 550 puntos básicos—, la estrategia depende casi exclusivamente del superávit comercial y de la intervención en el mercado cambiario.

El FMI condiciona el ritmo del programa

El viaje de Caputo también tiene una dimensión política. La presencia conjunta con Daza y Bausili busca mostrar cohesión del equipo económico ante el FMI y los países miembros del organismo.

El Fondo, por su parte, mantiene capacidad de condicionamiento sobre el ritmo del programa económico. La aprobación del desembolso no solo implica liquidez, sino también una señal de respaldo institucional.

En ese equilibrio, la discusión sobre reservas se convierte en el punto donde se cruzan credibilidad, financiamiento y sostenibilidad del esquema cambiario.

Reservas, estabilidad y expectativas

El resultado de la negociación tiene efectos concretos sobre la economía. La acumulación de reservas es un factor clave para sostener la estabilidad cambiaria y reducir la incertidumbre financiera.

Si el desembolso se concreta, el BCRA podría fortalecer su posición, aunque el desafío estructural —retener los dólares— seguiría vigente.

Efectos indirectos sobre actividad y consumo

Para economías como Misiones, el impacto aparece por vía indirecta. La estabilidad cambiaria y la disponibilidad de divisas influyen sobre precios, costos logísticos y nivel de actividad, variables sensibles en una provincia con fuerte dependencia del comercio y las cadenas productivas regionales.

Sin datos específicos en el texto base, el efecto se vincula principalmente a la evolución macroeconómica general.

Negociación en curso y variables críticas

La segunda revisión del acuerdo sigue abierta. Entre las variables a observar se destacan la definición de nuevas metas, la eventual aprobación del “waiver” y la decisión final del FMI sobre el desembolso.

También será clave el margen que obtenga el Gobierno para flexibilizar el esquema de seguimiento sin comprometer la credibilidad del programa.

El resultado de las reuniones en Washington marcará el ritmo financiero de las próximas semanas.